Tere tulemast digitaalse vara juhtimise tipptasemele. Kui olete õppinud krüpto ostmise ja müümise põhitõed (tuntud kui „spot“-kauplemine), olete valmis sukelduma süsteemsesse, kõrgsageduslikku edasijõudnud kauplemise maailma. See valdkond liigub manuaalsete tehingute tagant järele ning keskendub kvantitatiivsetele strateegiatele, automatiseerimisele ja keeruliste finantsinstrumentide, mida nimetatakse tuletisinstrumentideks, distsiplineeritud kasutamisele.

Algajale võib kõrgsagedusliku kauplemise (HFT) ja keeruka portfellistruktureerimise maailm tunduda hirmuäratav, täis žargooni ja intensiivset matemaatikat. Siiski pöörlevad põhiprintsiibid kahe lihtsa eesmärgi ümber: täitmise kiiruse suurendamine ja riski süsteemne haldamine.

See juhend toimib teie tehnilise teejuhina. Me lahkame tavalise jaekauplemise ja institutsionaalse taseme algoritmilise täitmise vahe, uurime vajalikku tehnoloogilist infrastruktuuri (API-sid) ning tutvustame edasijõudnud riskimudeleid, mida professionaalid kasutavad vastupidavate, süsteemsete krüptoportfellide struktureerimiseks. Selle teekonna lõpuks omate alusteadmisi, et üle minna manuaalsest kauplejast struktureeritud, edasijõudnud portfellihalduriks.

Edasijõudnud kauplemise lahkamine: HFT vs tavaline jaekauplemine

Kauplemismaailma fundamentaalsem eristusjoon on inimese juhitava otsustusprotsessi ja masinajuhtiva omavaheline vahe. Kuigi mõlemad püüavad kasumit hinnaliikumistest, erinevad nende meetodid, ajakavad ja vajalik tehnoloogia oluliselt.

Kõrgsageduslik kauplemine (HFT) defineeritud

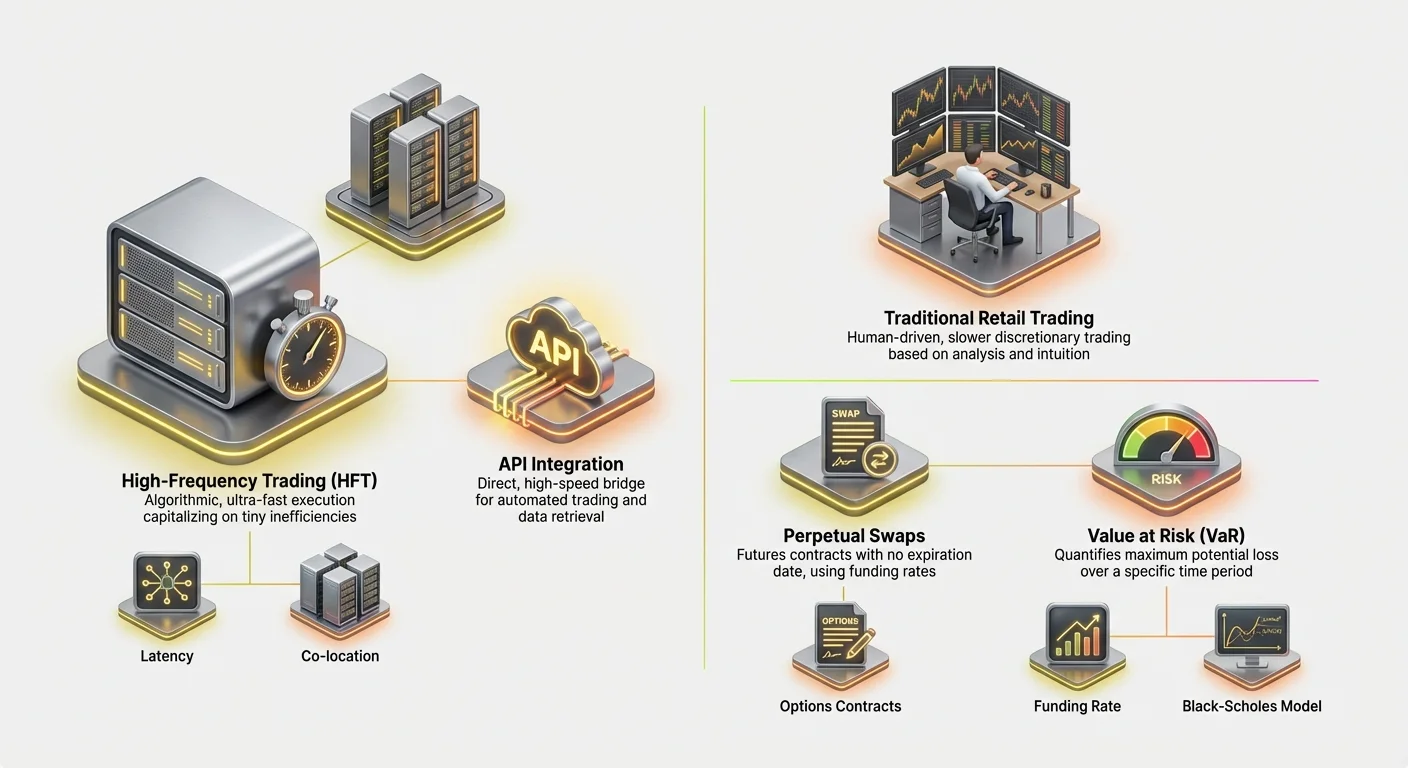

Kõrgsageduslik kauplemine (HFT) on algoritmilise kauplemise liik, mida iseloomustavad äärmiselt lühikesed hoiuperioodid ja kõrged käibemäärad. HFT-firmad kasutavad võimsaid arvutiprogramme, et täita tuhandeid tellimusi erinevatel börsidel vaid millisekundite jooksul.

HFT eesmärk pole sageli pikaajaliste turutrendide ennustamine, vaid pisikeste, ajutiste hinnaviisuste ära kasutamine (nagu näiteks tühiselt väikesed hinnavahed börsi A ja börsi B vahel – tava, mida tuntakse arbitraažina).

HFT-strateegiate võtmeomadused hõlmavad:

- Kiirus (latentsus): Iga mikrosekund loeb. Strateegiad nõuavad otseseid, madala latentsusega ühendusi börsidega, mõnikord vajavad servereid, mis asuvad füüsiliselt börsi enda serverite lähedal (co-location).

- Maht: HFT-strateegiad täidavad massiivse arvu tehinguid, sageli hoides positsioone sekundite või minutite jooksul, eesmärgiga teenida väikesi kasumeid iga tehinguga, mis kogunevad ajas oluliseks tuluks.

- Keerulised algoritmid: Need süsteemid tuginevad keerukatele matemaatilistele mudelitele, et tõlgendada saabuvat turuandmeid (tellimusraamatu sügavus, tehingukiirus, volatiilsuse indikaatorid) ja genereerida automaatselt täidetavaid tellimusi.

Päevakauplemine ja swing-kauplemine: manuaalne lähenemine

Vastupidi on traditsioonilised jaekauplemise meetodid, nagu päevakauplemine ja swing-kauplemine, tavaliselt inimese täidetud, diskreetne ja aeglasemad.

Päevakauplemine hõlmab positsioonide avamist ja sulgemist samal kauplemispäeval. Kuigi kiire investeerimise võrreldes, mõõdetakse päevakaupleja täitusaeg sekundites või minutites, tuginedes graafikutele, tehnilisele analüüsile ja inimese intuitsioonile.

Swing-kauplemine hõlmab varade hoidmist mitu päeva või nädalat, püüdes tabada keskmise aja hinnaliikumisi "swinge". Mõlemad meetodid tuginevad sügavale turupsühholoogia ja graafikute mustrite mõistmisele, kuid neil puudub HFT toor-kiirus ja süsteemne rangus.

Algajale on oluline mõista, et kõrgsageduslik kauplemine pole lihtsalt kiire päevakauplemine; see on täiesti erinev lähenemine, mis põhineb süsteemsel eelisel (kiirus, tehnoloogia ja matemaatika) mitte diskreetsel eelisel (oskus, intuitsioon ja graafikute lugemine).

Kiiruse ja latentsuse kriitiline roll

Edasijõudnud kauplemises on kiirus – või selle puudumine, tuntud kui latentsus – kaubeldav kaup. Latentsus on viivitus selle vahel, millal sündmus toimub (nt hinna muutus) ja millal teie süsteem andmed saab, töötleb need ja saadab tellimuse tagasi börsile.

Kõrgelt konkurentsitihedas krüptotuletisinstrumentide kauplemise maailmas, kus keerulised botid töötavad alati, võib isegi paar millisekundit latentsuse eelis tähendada vahet täidetud tellimuse soodsal hinnatasemel ja võimaluse täielikku möödalaskmist.

Latentsuse vähendamine hõlmab mitme teguri optimeerimist: algoritmi käivitavat koodi, füüsilist kaugust börsiserveriteni ja ühenduse efektiivsust (API). See tehnoloogiline fookus eristab tõeliselt edasijõudnud süsteemset kauplemist manuaalsest jaekaubandusest.

Põhiinstrumentid: krüptotuletisinstrumentide mõistmine

Edasijõudnud portfellistruktureerimine tugineb tugevalt finantsvahenditele, mida tuntakse kui tuletisinstrumente. Tuleisinstrument on leping, mille väärtus on tuletatud alusvarast (nagu Bitcoin või Ethereum). Need võimaldavad kauplejatel spekuleerida hinnaliikumistega või maandada riske ilma alusvara tegelikku omandamist.

Tuletisinstrumentid on edasijõudnud kauplemise jaoks hädavajalikud, kuna need võimaldavad võimendust, täpset lühikeset müüki ja keerukaid riskihalduse strateegiaid.

Futuurilepingud: standardiseeritud spekulatsioon

Futuurileping on kokkulepe osta või müüa vara eelnevalt määratud hinnaga kindlal tuleviku kuupäeval.

Näide: Kui ostate kolme kuu Bitcoin futuurilepingu hinnaga 70 000 dollarit, olete kohustatud ostma Bitcoinit 70 000 dollari eest, kui leping aegub, olenemata sellest, kas turuhind on siis 65 000 või 75 000 dollarit.

Futuurilepingud on kõrgelt standardiseeritud ja traditsiooniliselt kasutatakse neid maandamiseks (nt Bitcoin'i kaevur müüb futuure oma tootmise hinna fikseerimiseks) või puhta spekulatsiooni jaoks. Kuna need settitakse kindlal kuupäeval, peavad edasijõudnud kauplejad pidevalt hallata rollover-riski – aegunud lepingu sulgemise ja uue avamise kulusid ja vaeva.

Perpetual swap'id: futuurid ilma aegumiseta

Perpetual swap (tihti lihtsalt "perpetual'id" või "perp futuurid") on krüptomaailma domineeriv tuletisinstrument. Selle struktuur on identne traditsioonilise futuurilepinguga ühe kriitilise erinevusega: sellel pole aegumiskuupäeva.

See omadus teeb perpetual swap'id uskumatult atraktiivseks võimenduskauplemise ja algoritmsete strateegiate jaoks, kuna kauplejad ei pea muretsema positsioonide ümber veeretamise pärast.

Et hoida perpetual swap'i hinda seotuna vara praeguse spot-hinnaga, kasutavad börsid mehhanismi nimega Funding Rate.

- Funding Rate mehhanism: Iga paar tundi (nt iga kaheksa tunni järel) maksavad perpetual lepinguid hoidvad kauplejad või saavad väikese tasu perpetual lepingu hinna ja spot-hinna vahe põhjal.

- Kui perpetual hind on kõrgem kui spot-hind (mis tähendab, et rohkem inimesi on long'is), maksavad long-positsiooni omanikud tasu short-positsiooni omanikele.

- Kui perpetual hind on madalam (mis tähendab, et rohkem inimesi on short'is), maksavad short-positsiooni omanikud tasu long-positsiooni omanikele. Funding rate on peamine mehhanism, mida edasijõudnud strateegiad kasutavad hinnaliikumiste erinevuste ära kasutamiseks ja süsteemse riski haldamiseks, moodustades aluse cash-and-carry või basis trading strateegiatele.

Optioonid: riski haldamine ja valiku ostmine

Optioonilepingud annavad ostjale õiguse, kuid mitte kohustuse, osta või müüa vara kindlal hinnaga (strike price) kindlal kuupäeval või enne seda.

- Call-optsioonid: Annavad omanikule õiguse osta vara. Kauplejad ostavad call'e, kui ootavad hinna tõusu.

- Put-optsioonid: Annavad omanikule õiguse müüa vara. Kauplejad ostavad put'e, kui ootavad hinna langust (või olemasoleva long-positsiooni maandamiseks).

Optioonid on edasijõudnud portfellistruktureerimise jaoks kriitilised, kuna need võimaldavad kauplejatel volatiilsust hallata ja määratleda täpselt oma maksimaalse riski kokkupuute. Fikseeritud preemia eest (optsiooni hind) saab kaupleja piirata oma kahjumiriski, säilitades piiramatu upside-potentsiaali – portfellile kindlustusvorm.

Mootori ehitamine: API integreerimine ja täitmine

Kõrgsageduslike strateegiate täitmiseks ei saa tugineda veebiliidesele. Edasijõudnud kauplemise mootoriks on rakenduse programmeerimise liides (API) – tehniline sild, mis võimaldab teie kohandatud tarkvaral suhelda otse börsi kauplemisserveritega.

Mis on kauplemise API ja miks see vajalik on?

Mõelge börsi veebisaidile kui manuaalkirjutajale ja API-le kui otsesele, kõrgsageduslikule kiulihendi kaablile. API võimaldab teie kohandatud algoritmidel:

- Andmete hankimine: Tõmmake reaalajas turuandmeid (tellimusraamatud, viimased tehingud, hinnastuuri) kiiremini kui inimene suudab ekraani värskendada.

- Kontode haldamine: Kontrollige saldeid, margininõudeid ja avatud positsioone.

- Tehingute täitmine: Saada keerulisi tellimusi (limiit, stop-loss, take-profit) börsile hetkega.

HFT jaoks on API hädavajalik, kuna see elimineerib veebilehitseja latentsusega seotud viivituse ja võimaldab automatiseeritud otsustamist.

Parimad praktikad API turvalisuse ja vastupidavuse jaoks

API juurdepääs on nagu kauplemiskonto võtmete üleandmine. Turvalisus ja usaldusväärsus on ülimad.

1. Tugev võtmehaldus

Kui genereerite börsil API-võtmeid, saate avaliku võtme (kasutatakse identifitseerimiseks) ja privaatvõtme (kasutatakse tehingute allkirjastamiseks).

- Piirake õigusi: Genereerige alati võtmed minimaalse vajaliku õigusega. Kui vajate ainult turuandmete lugemist ja tellimuste esitamist, keelake väljamaksete õigused. See takistab häkkeritel teie raha äravoolamist, kui võti on kompromiteeritud.

- Turvaline salvestamine: Ärge salvestage API-salasõnu kunagi lihttekstina ega otse koodis. Kasutage keskkonnmuutujaid või krüpteeritud salasõnahaldureid (vault'e), et kaitsta privaatvõtmeid.

2. Rate limit'ite ja veateemade haldamine

Börsidel on "rate limit'id" – maksimaalne arv päringuid, mida teie algoritm saab sekundis saata. Selle ületamine põhjustab vigu, mis võivad peatada teie strateegia või põhjustada halba täitmist.

Edasijõudnud kauplejad peavad ehitama oma algoritmidesse tugeva veahalduse, et:

- Austada limite: Jälgige saadetud päringute arvu ja aeglustuge, kui lähenete limiidile.

- Rikete käsitlemine: Kui tellimus ebaõnnestub võrguvea või börsi tõttu, peab algoritm kohe kinnitama, kas tellimus tegelikult täideti või mitte (topelt-tellimuste vältimiseks) ja proovima uuesti ühendust luua. Vastupidavus on võti kõrge volatiilsuse sündmuste üleelamiseks.

Täitmisstrateegia: limiittellimused, turutellimused ja co-location

API võimaldab edasijõudnud täitmisviise, mis ulatuvad kaugemale standardsetest ostu/müügitegevustest.

Limiittellimused ja tellimusraamatu sügavus

Kõrgsageduslikud kauplejad kasutavad harva lihtsaid turutellimusi (tellimused, mis täidetakse hetkega praeguse parima hinnaga), kuna need tekitavad kõrgeid tasusid ja võivad kannatada libisemisest (halvem hind kui oodatud). Selle asemel tuginevad nad limiittellimustele (tellimused kindlal hinnatasemel), et tegutseda turu tegijatena, lisades likviidsust tellimusraamatule.

Edasijõudnud täitisüsteemid jälgivad pidevalt tellimusraamatut (nimekirja praegustest limiitostu- ja müügitellimustest), et määrata ideaalne positsioon oma tellimustele, sageli kohandades neid paar korda millisekundis, et ees olla konkurentsist.

Co-location'i kontseptsioon

Tõeliselt ultra-madala latentsusega kauplemise jaoks muutub oluliseks co-location'i kontseptsioon. See tähendab kauplemisserveri riistvara füüsilist asetamist börsiserverite andmekeskusesse või sellele väga lähedale. See minimeerib geograafilist kaugust, mida andmed peavad läbima, mõõdetuna murdosa miili suuruse kaugusega, kärpides kriitilisi millisekunditest latentsust, mis annavad eelise HFT-strateegiates.

Kuigi jaekauplejatele sageli keelatud kallis, rõhutab co-location'i mõistmine äärmuslikke meetmeid HFT-s, kus turule lähedus võrdub kasumlikkusega.

Edasijõudnud krüptoportfelli struktureerimine

Struktureeritud krüptoportfell pole lihtsalt varade kogum; see on süsteemselt hallatav mootor, mis on loodud konkreetsete riskiga kohandatud tulude saavutamiseks automatiseeritud strateegiate kaudu. Edasijõudnud portfelli struktureerimine hõlmab riskitaluvuse määramist, varade korreleerimist ja hüpoteeside ranget testimist.

Alpha ja Beta defineerimine krüptoportfellides

Traditsioonilises finantsis jagatakse portfelli tulemus sageli kaheks komponendiks:

- Beta (): Portfelli kokkupuude süsteemse tururisiga (nt kui palju teie portfell liigub, kui liigub üldine krüptoturg, mida esindab Bitcoin). Kui teie portfelli Beta on 1,0, liigub see täpselt turuga. Kui see on 0,5, on see poole vähem volatiilne.

- Alpha (): Portfelli tulemus, mis on iseseisev üldisest turuliikumisest. Alpha esindab kaupleja oskust või algoritmi efektiivsust.

Edasijõudnud struktureerimise eesmärk: Süsteemsed kauplejad püüavad peamiselt genereerida Alphat. Nad loovad strateegiaid (nagu arbitraaž, basis trading või turu tegemine), mis toovad kasumit olenemata sellest, kas Bitcoin tõuseb või langeb. Edukas HFT-portfell püüab sageli olla "turu neutraalne" – madal Beta – samas pakkudes kõrget Alpha.

Diversifitseerimise ja korrelatsiooni haldamise strateegiad

Diversifitseerimine on kriitiline, kuid lihtsalt 10 erineva altcoini hoidmine pole efektiivne, kui need kõik liiguvad lukustatud Bitcoiniga.

1. Korrelatsioon ja režiimivahetused

Edasijõudnud kauplejad hallavad korrelatsiooni – kui tihedalt erinevad varad koos liiguvad. Ekstreemse bulli perioodidel (risk-on) kipuvad enamik krüptorahaid omama kõrget korrelatsiooni (kõik tõusevad). Krahhide ajal (risk-off) korrelatsioon tavaliselt samuti hüppab (kõik langevad).

Efektiivne diversifitseerimine tähendab varade või veelgi olulisemalt strateegiate tuvastamist, mis toimivad hästi siis, kui traditsioonilised varad halvasti.

2. Strateegia diversifitseerimine (eelistatud meetod)

Süsteemses kauplemises tuleb tõeline diversifitseerimine mitme, korreleerimata strateegia samaaegsest käitamisest, mitte lihtsalt korreleerimata varade hoidmisest.

- Näide: Struktureeritud portfell võib hõlmata:

- Strateegia A (turu tegemine): Kõrgsageduslik bot, mis pakub likviidsust Ethereum/USD jaoks. See genereerib stabiilseid tasusid (Alpha) olenemata suurest turusuunast.

- Strateegia B (basis trading): Algoritm, mis tabab Bitcoin spot-hinna ja selle perpetual future hinnavahet. See strateegia on samuti turuneutraalne.

- Strateegia C (momentum-kauplemine): Aeglasem algoritm, mis võtab võimendatud positsioone kõrge volatiilsuse breakout'ide ajal. (Kõrgem Beta-kokkupuude).

Erinevate riskiprofiilide ja tulude draiveritega strateegiate kombineerimisega saab siluda üldise portfelli volatiilsust ja keskendada riski konkreetsetele, arvutatud aladele.

Backtesting ja simulatsioon: strateegia tõestamine

Ükski edasijõudnud strateegia ei käivitata live ilma ulatusliku testimiseta. Backtesting on protsess, kus strateegiat simuleeritakse ajalooliste turuandmetega, et näha, kuidas see oleks toimima.

Andmete kvaliteet on võti

Backtestingu edu sõltub täielikult ajalooliste andmete kvaliteedist ja granulariteedist. HFT-strateegiad vajavad tikitaseme andmeid (iga hinna muutus ja tellimusraamatu uuendus), et täpselt modelleerida täitmist, libisemist ja tasusid. Ainult päevaste või tundide andmete kasutamine annab vale turvalisustunde.

Parameetrid ja optimeerimine

Backtesting aitab optimeerida kriitilisi parameetreid, nagu:

- Sisenemise/väljumise signaalid: Millal täpsel hinnatasemel või indikaatoritasemel peaks tehing toimuma?

- Stop-loss'i asetamine: Kus on maksimaalne aktsepteeritav kahju?

- Positsiooni suurus: Kui palju kapitali peaks eraldatama sellele konkreetsele tehingule suhtes kogu portfelliga?

Kui strateegia toimib simulatsioonis hästi erinevates turutingimustes (bull, bear, volatiilne, külgsuunaline), liigub see lähemale live-käivitamisele. Kui see töötab ainult viimase kuue kuu bull-turul, peetakse seda habraseks ja see vajab täiendamist.

Hädavajalikud riskihalduse raamistikud

Riskihaldus on professionaalse edasijõudnud kaupleja määrav omadus. Erinevalt jaekauplemisest, kus riski hallatakse sageli suvaliste stop-loss'ide asetamisega, nõuab süsteemne kauplemine kvantitatiivseid, matemaatilisi raamistikke riski mõõtmiseks, jaotamiseks ja piiramiseks kogu portfellil.

Margini haldamine ja likvideerimise vältimine

Tuletisinstrumentide kasutamisel, eriti perpetual swap'idel, kasutavad kauplejad võimendust. Võimendus võimaldab kontrollida suurt positsiooni suhteliselt väikese kapitaliga (tuntud kui margin). Kuigi võimendus suurendab kasumeid, suurendab see võrdselt ka kahjusid, viies likvideerimise riskini.

Likvideerimine toimub siis, kui teie võimendatud positsiooni kahjud põhjustavad teie kättesaadava margini langust allapoole börsi poolt seatud hooldusmargini taset. Börs sulgeb positsiooni siis automaatselt, et vältida konto saldo negatiivseks minekut, mille tulemusena kaotate kogu algse margini sellel tehingul.

Edasijõudnud riskihaldus hõlmab:

- Dünaamiline margini arvutamine: Algoritmid jälgivad portelli praegust marginitaseme reaalajas, arvutades täpse hinnataseme, kus likvideerimine iga avatud positsiooni jaoks toimuks.

- Cross-margin vs isoleeritud margin: Mõistmine, kas margin jagatakse kõigi avatud positsioonide vahel (cross-margin, kõrgem risk aga rohkem paindlikkust) või pühendatud ühele positsioonile (isoleeritud margin, väiksem kogu konto kaotamise risk).

- Puhvri eraldamine: Ärge kauplege maksimaalse võimendusega. Süsteemsed kauplejad eraldavad margini jaoks ainult osa kapitalist, luues olulise "puhvri" ebasoodsate hinnaliikumiste vastu, et likvideerimise hind jääks kaugele praegusest turuhinnast.

(Detailsete arvutuste jaoks vaadake meie seotud juhendit: Leverage Trading Mechanics: Calculating Margin, Liquidation, and Risk Ratios)

Value at Risk (VaR): potentsiaalse kahju kvantifitseerimine

Value at Risk (VaR) on üks enim kasutatavaid riskimõõtmeid institutsionaalses finantsis. VaR püüab vastata kriitilisele küsimusele: Mis on maksimaalne summa, mida ma ootan kaotavat kindla ajaperioodi jooksul kindla usaldusastmega?

Kuidas VaR toimib (lihtsustatud)

VaR väljendatakse tavaliselt kahe parameetriga: ajahorisondiga ja usaldusastmega.

Näide: Portfellil võib olla 1-päevane VaR 5000 dollarit 99% usaldusastmel.

See avaldus tähendab, et ajaloolise volatiilsuse ja praeguste turutingimuste põhjal on ainult 1% tõenäosust (või 1 päeva 100-st), et portfell kaotab rohkem kui 5000 dollarit ühe päevaga.

VaR implementatsioon krüptoportfellides

VaR arvutamine krüptoportfellide jaoks on keeruline äärmise volatiilsuse ja "fat tails" (harvad, kõrge mõjuga sündmused) tõttu, mis on turul tavalised. Edasijõudnud süsteemid kasutavad ajaloolisi simulatsioone (mineviku kahjude vaatamine) või matemaatilisi mudeleid (nagu variatsioon-kovariatsioonimaatriksid) VaR-i hinnamiseks.

VaR-i peamine kasutusalune pole kogu riski vältimine, vaid tagamine, et eraldatud riskieelarve vastab firma või isiku kahjutusaldusvõimele. Kui arvutatud VaR ületab aktsepteeritava riskilimiidi, vähendab algoritm automaatselt positsioonide suurusi või maandab olemasolevat kokkupuudet.

Optioonide hinnastamise mõistmine: Black-Scholesi mudel

Kuigi VaR kasutatakse portfellilaia riskihindamiseks, on Black-Scholesi mudel fundamentaalne optsioonilepingute hinnastamiseks ja nende kaasasündinud volatiilsusriski haldamiseks.

Black-Scholesi mudel kasutab viit peamist sisendit optsiooni õiglase teoreetilise hinnaga määramiseks:

- Vara praegune hind (nt BTC spot-hind)

- Strike hind (Hind, millega optsiooni saab realiseerida)

- Aegumisaeg (Mitu päeva optsioon aegub)

- Riskivaba intressimäär (Tavaliselt lühiajalise valitsusasja võlakirja määr)

- Volatiilsus (Vara hinna oodatud kõikumine, sageli subjektiivisinus)

Edasijõudnud kauplejale annab Black-Scholes teoreetilise referentsi. Iga erinevus Black-Scholesi hinna ja optsiooni tegeliku turuhinna vahel esindab potentsiaalset valet hinnastamist, mida algoritm saab ära kasutada.

Lisaks aitab mudel isoleerida ja hallata kuulsat "Greeks" – mõõdikuid, mis mõõdavad optsiooni hinna tundlikkust sisendite muutustele (nt Delta mõõdab tundlikkust hinna muutustele, Vega mõõdab tundlikkust volatiilsuse muutustele). Süsteemsed optsioonikauplejad kasutavad Greece tasakaalustatud riskikokkupuute säilitamiseks.

Regulatiivse maastiku navigatsioon tuletisinstrumentide jaoks

Kuna krüptokauplemine küpseb ja liigub institutsionaalsesse sfääri, muutub regulatiivne vastavus edasijõudnud portfellistruktureerimise mittesõltumatu komponendiks, eriti tuletisinstrumentide osas.

Regulatiivsed juhised erinevad dramaatiliselt kaupleja asukoha, börsi asukoha ja kaubeldava konkreetse instrumendi (futuured, optsioonid või perpetual swap'id) põhjal.

Jurisdiktsioon loeb: miks asukoht dikteerib juurdepääsu

Edasijõudnud kauplemise suurim piirang on geograafia. Paljud juhtivad, kõrge likviidsusega tuletisinstrumentide börsid ei ole täielikult reguleeritud jurisdiktsioonides nagu Ameerika Ühendriigid.

- USA piirangud: USA elanikel on sageli piirangud teatud kõrge võimendusega perpetual swap'idele offshore-platformidel. Nad on üldiselt piiratud USA reguleeritud börsidega (nagu Coinbase või reguleeritud futuuriturud nagu CME), mis võivad pakkuda madalamat võimendust ja erinevaid tooteid.

- Offshore-tegevus: Algoritmid, mis on loodud ära kasutama offshore-börsidel kõrget likviidsust ja madalamaid tasusid, peavad tagama range vastavuse kohalikele regulatsioonidele, sageli nõudes mittet-USA residentsustõendit või spetsialiseeritud offshore-üksuste moodustamist.

Algajale on peamine õppetund see, et teie seaduslik juurdepääs konkreetsetele tuletisinstrumentidele ja võimendustasemetel dikteeritakse teie elukohaga. Geograafiliste piirangute ümberminek toob kaasa massiivse vastavuse ja õigusliku riski.

KYC/AML ja aruandlusnõuded

Teadke oma klienti (KYC) ja rahanõrke vastu (AML) kontrollid on standardiks peaaegu kõigil keskendatud börsidel üle maailma. Siiski suureneb edasijõudnud kauplejate, kes hallavad suuri, kõrgsageduslikke positsioone, kontroll:

- Rahaliste vahendite allikas: Börsidel võib olla vaja üksikasjalikku tõendit rikkuse allikast kauplejate jaoks, kes täidavad kõrge mahuga tehinguid.

- Maksukohustused: Tuletisinstrumentide kauplemine, eriti kõrgsageduslik maht, tekitab tuhandeid maksustatavaid sündmusi. Edasijõudnud kauplejad peavad kasutama keerukat raamatupidamisprogrammi kasumite, kahjude ja tasude täpseks jälgimiseks maksuaruandluse kohustuste täitmiseks, mis erinevad oluliselt riigiti.

- Suurte kauplejate aruandlus: Mõnes reguleeritud jurisdiktsioonis peavad mahtu ületavad firmad teatama oma kauplemistegevusest otse regulatiivsetele organitele, pakkudes täieliku positsioonide auditi jälje.

Krüptotuletisinstrumentide arenev staatus

Regulaatorid üle maailma defineerivad aktiivselt, kas krüptorahaalusel perpetual swap'id, optsioonid ja futuurilepingud tuleks klassifitseerida väärtpaberitena, toorainetena või unikaalsete digitaalsete varadena.

See klassifikatsioon on kriitiline, kuna see määrab, milline regulatiivne organ omab jurisdiktsiooni (nt SEC või CFTC USAs). Süsteemsed kauplejad peavad jääma paindlikeks, kuna äkilised regulatiivsed muudatused võivad kohe mõjutada saadavaid tooteid, lubatud võimendust ja börside tasusid.

Edukas edasijõudnud kaupleja ehitab strateegiaid piisava paindlikkusega, et kiiresti kohaneda muutuva õigusliku maastikuga, tagades, et tehnoloogia ja kapitalieraldusmudelid saab sujuvalt üle kanda uutele, vastavatele platvormidele vajadusel.

Järeldus

Teekond manuaalsest jaekauplejast edasijõudnud portfellistruktureerijani on nihe diskreetsetelt otsustelt süsteemsele, kvantitatiivsele täitmisele. Edasijõudnud krüptokauplemist defineerib sõltuvus tehnoloogiast, konkreetselt kõrgsageduslikust API-integreerimisest, ja distsiplineeritud kasutamine keerukatest finantsinstrumentidest nagu perpetual swap'id ja optsioonid.

Kõrgsagedusliku portfelli edukaks struktureerimiseks peab kaupleja valdama kolme kriitilist valdkonda:

- Tehnoloogiline meisterlikkus: Tagamine ultra-madala latentsusega täitmise ja tugeva API-turvalisuse, et ära kasutada kiirust.

- Kvantitatiivne rangus: Riskimudelite nagu VaR ja Black-Scholes kasutamine portfelli riskikokkupuute täpseks mõõtmiseks ja haldamiseks.

- Vastavus ja struktureerimine: Võimenduse mõju mõistmine, likvideerimisriski haldamine ja vastavus arenevatele rahvusvahelistele tuletisinstrumentide regulatsioonidele.

Tehnoloogia, süsteemse riskihalduse ja Alpha jõudtuuma tagumise kaudu saab kaasaegne kaupleja ehitada vastupidavaid, automatiseeritud strateegiaid, mis on loodud navigeerima kõrge volatiilsusega ja keerulistes digitaalsete varade turgudes. See tööriistakast pakub kontseptuaalset teejuhist; järgmine samm on nende kontseptsioonide rakendamine tuletisinstrumentide konkreetsetele mehhanismidele ja algoritmilistele strateegiatele.