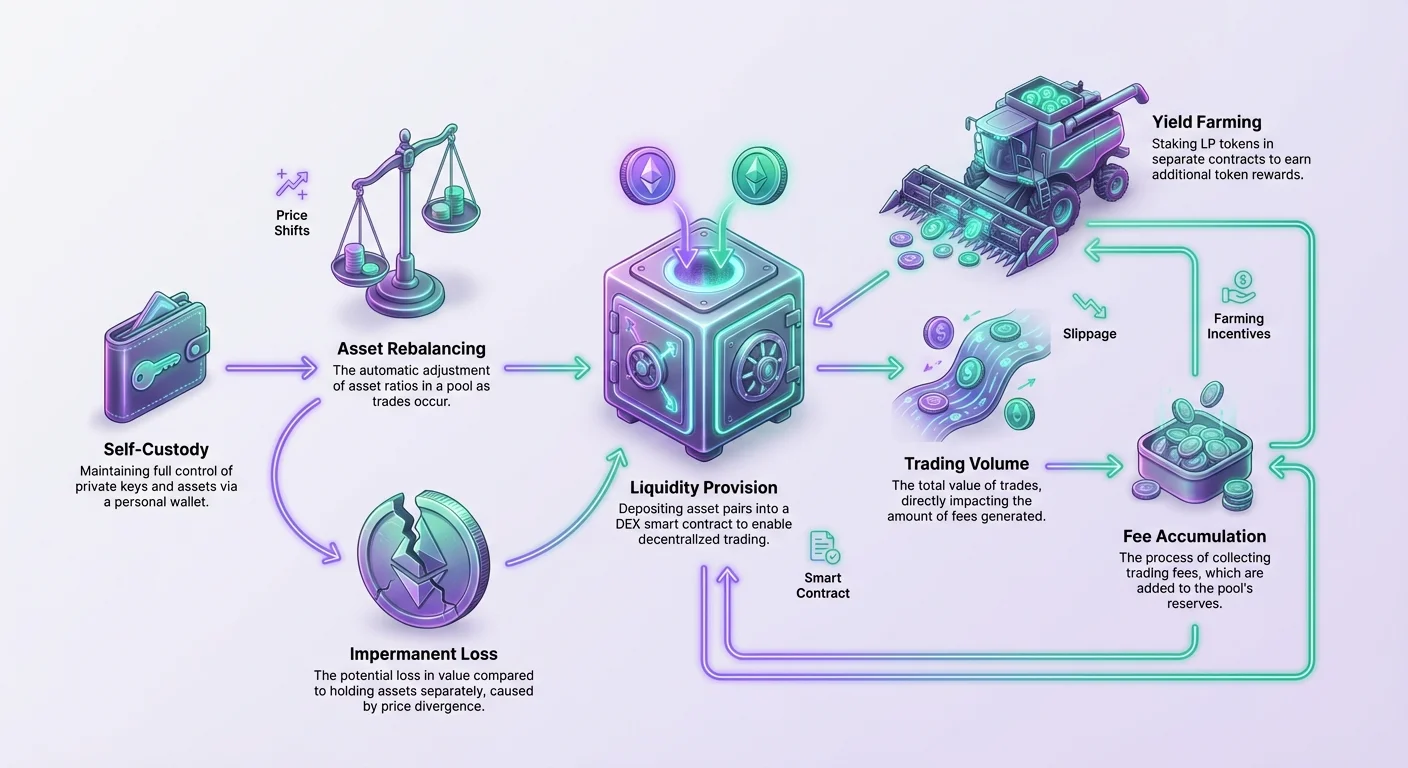

Dekentraliseeritud rahandus pakub mehhanisme varade omanikele, et panna oma hoiused tööle. Selle asemel, et lasta digitaalsed varad rahakotis tühjana seista, saavad kasutajad pakkuda likviidsust detsentraliseeritud börsidele. See protsess hõlbustab loalolematut kauplemist, pakkudes pakkujale platvormi teenitud tasude osa. Kuid see tegevus toob kaasa kaasasündinud riskid, mis on seotud turu volatiilsuse ja varade ümberbalanseerimisega.

Selle riskidega tõhusalt toimetulemiseks peavad osalejad rakendama konkreetseid strateegiaid, mis ületavad lihtsat hoiustamist. Eesmärk on tagada, et teenitud tasude ja lisaintsentiivide kaudu saadud tasud ületavad potentsiaalseid väärtusmuutusi, mis tekivad likviidsuspooli mehhanismide tõttu. Kauplemismahu, tasude kogumise ja tootmisfarmingu insentiivide vahelise seose mõistmine on hädavajalik kõigile, kes soovivad säilitada kasumlikku positsiooni nendel turgudel.

Selle tegevuse tuum orbib likviidsuse kontseptsiooni ümber. Detsentraliseeritud börsi (DEX) kontekstis viitab likviidsus varude reservuaarile, mida kauplejad saavad vahetada. Ilma sügava varude reservuaarita muutub kauplemine ebaefektiivseks. Hinnad libisevad ja suurte tellimuste täitmine muutub keeruliseks ilma turu hinnalt negatiivset mõju avaldamata. DEXid lahendavad selle, kogudes likviidsust kasutajatelt, muutes nad turu tegijateks, kes teenivad oma teenuse eest tulu.

Likviidsuse pakkumise mehhanismid

Likviidsuse pakkumine on varade hoiustamine nutilepingusse, et hõlbustada teiste jaoks kauplemist. See loob turu, kus kasutajad saavad tokenite vahel vahetada ilma keskset vahemeest vajamata. Protokoll juhivad hinnastamist ja varade suhet, tagades, et tehinguid saab alati täita, kui poolis on raha.

Automatiseeritud turu tegija mudel

Kõikjal detsentraliseeritud börsid töötavad automatiseeritud turu tegija mudeli alusel. Selles süsteemis ei tugine kaubapaarid ostjate ja müüjate tellimusraamatule. Selle asemel tuginevad nad likviidsuspoolidele. Pool on nutilepingus lukustatud rahade kogum. Standardse kaubapaari, nagu VERSE-WETH jaoks, hoiab pool mõlemad varad.

Kui kasutaja soovib likviidsust pakkuda, peab ta üldiselt hoiustama mõlema vara võrdse väärtuse. Näiteks, kui kasutaja soovib VERSE-WETH pooli panustada, ei saa ta lihtsalt VERSE hoiustada. Ta peab arvutama praeguse turuväärtuse ja hoiustama kõrvale võrdse WETH summa. See 50/50 väärtussuhe on kriitiline DEXi kasutatava matemaatilise valemi jaoks, mis määrab vara hinna vahetuse ajal.

Kui varad on hoiustatud, võtab nutileping neist hoolduse üle. Vastutasuks vermib protokoll uue vara, mida tuntakse likviidsuspooli tokenina ehk LP-tokenina. See token toimib kui kviitung. See esindab kasutaja konkreetset osa kogu poolist. See on nõue alusvarade ja aeg-ajalt kogunevate tasude vastu.

Varade ümberbalanseerimine ja hinnamuutused

Selle protsessi fundamentaalne risk tuleneb sellest, kuidas pool tehinguid käsitleb. Kui kaupleja vahetab ühe vara teise vastu, lisab ta ühte tüüpi tokenit pooli ja eemaldab teise. See muudab nutilepingus hoitavate varade suhet. Kui suhe muutub, kohandub hind automaatselt, et peegeldada eemaldatud vara uut nappust ja lisatud vara küllust.

Likviidsuse pakkujale tähendab see, et tema positsiooni koostis muutub reaalajas. Kui ühe vara hind tõuseb oluliselt teise omast, müüb pool loomulikult hindu tõstvat vara ja ostab langevat, et tasakaalu säilitada. Kui pakkuja lõpuks oma likviidsust LP-tokeni abil välja võtab, saab ta erineva koguse igast varast kui algselt hoiustas.

See varade suhete nihe on mehhaaniline põhjus, miks seda sageli nimetatakse ajutiseks kahjuks. Välja võetud varade väärtus võib olla madalam kui kasutaja oleks lihtsalt mõlemad varad eraldi rahakotis hoidnud. Leevendamise strateegiad keskenduvad sellele, et positsioonist genereeritud tulu katab selle potentsiaalse erinevuse.

Tasude tulu tähtsus

Varade ümberbalanseerimise riski võtmise eest peamine kompensatsioon on börsi tasu. Platvormidel nagu Verse DEX kogutakse iga tehingu kohta väike protsent tasuna. Täpsemalt makstakse 0,25% kauplemismahust likviidsuse pakkujatele. See tasu lisatakse otse pooli, suurendades reservide koguväärtust.

See tuluvood on proportsionaalne pakkuja osaga poolist. Kui kasutaja pakub 1% likviidsusest, on tal õigus 1%-le kogutud tasudest. Kõrge mahuga keskkonnas kogunevad need tasud kiiresti. Strateegia seisneb poolide tuvastamises, millel on piisav kauplemismaht nende suuruse suhtes.

Kui hoiustamise kestuse jooksul kogunenud tasud ületavad hinnasuunal erinevusest tingitud väärtuskaotust, jääb positsioon kasumlikuks. Seetõttu on aktiivsete kaubapaaride otsimine kaitse strateegia. Stagneeruv pool ilma mahuta ei genereeri tasusid, jättes pakkujat hindade volatiilsusele vastuseisuks ilma kompenseeriva tuluta.

Tootmisfarmingu kui strateegiline kaitse

Kuna kauplemistasud pakuvad baastulu, on need sageli ebapiisavad kõrge volatiilsusega paaride riskide täielikuks leevendamiseks. Edasijõudnud leevendamine hõlmab lisatuluvoogude kihistamist standardse tasukogumise peale. Siin muutub tootmisfarmingu likviidsuse pakkuja tööriistakomplekti kriitiliseks osaks.

Farmingu insentiivide kasutamine

Tootmisfarmingu abil saavad likviidsuse pakkujad oma LP-tokenid tööle panna. Pärast varade hoiustamist pooli ja kviitungi tokenite saamist saavad kasutajad teha täiendava sammu. Nad saavad need LP-tokenid hoiustada "farmi". Farm on eraldi nutileping, mis on loodud kasutajaid premeerima likviidsuse DEXis hoidmise eest.

Farmingu preemiad makstakse tavaliselt protokolli kohaliku tokeniga. Näiteks Verse DEX-i Verse ökosüsteemi insentiivide programm eraldab märkimisväärse osa kogu tokeni pakkumisest kogukonna kasvu premeerimiseks. LP-tokenite hoiustamisega Verse farmidesse teenivad pakkujad tulu, mis on eraldi ja lisaks kauplemistasudele.

See sekundaarne tulu toimib võimsana kaitsevarana. Isegi kui alusvarade hinnad erinevad, põhjustades teoreetilist kahju põhisummas, võivad farmingu preemiad seda tulemust kompenseerida. Paljudel juhtudel võib farmingu aastane protsendimäär (APY) olla oluline, muutes potentsiaalselt tasase või negatiivse positsiooni netoposuutsivaks.

Jätkusuutlikud preemiate struktuurid

Mitte kõik farmingu võimalused ei paku sama turvalisust. Mõned platvormid pakuvad astronoomilisi APY-sid kapitali kiireks ligimeelitamiseks. Kuid need kõrged määrad on sageli jätkusuutmatud. Kui preemiad makstakse tokeniga, mis kiiresti väärtust kaotab inflatsiooni või müügiringi tõttu, ebaõnnestub leevendamise strateegia.

Kindel strateegia hõlmab preemiate allika analüüsi. Näiteks Verse DEX eraldab preemiad lineaarselt blokk-haaval. Eesmärk on julgustada pikaajalist likviidsust mitte lühiajalist spekulatsiooni. Preemiad on loodud tokenit laialt jaotama, käivitades börsi funktsionaalsust.

Investeerijad peaksid otsima programme, kus APY on atraktiivne, kuid tugineb pikaajalisele jaotusmudelile. "Mercenary liquidity" pakkujad ajavad sageli kõrgeimat võimalikku APY taga, dumpivad preemiatokenid kohe ja võtavad seejärel likviidsuse välja. See kahjustab ökosüsteemi. Jätkusuutlikud farmid püüavad kooskõlastada pakkuja huve DEXi tervisega.

Netopositsiooni arvutamine

Riski tõhusaks leevendamiseks tuleb vaadata kogutulust. Kogutulu on kauplemistasude teenitud summa pluss farmingu preemiate väärtus. See kogusumma tuleb võrrelda varade väärtusega, kui need oleksid lihtsalt rahakotis hoitud.

Farmingu preemiad on dünaamilised. APY muutub selle järgi, kui palju teisi inimesi farmis on. Kui rohkem inimesi hoiustab farmi, jagatakse preemiad rohkemate osalejate vahel, vähendades individuaalset tulu. Vastupidi, kui likviidsus lahkub, teenivad järele jäänud osalejad suurema osa. Nende kõikide kõikumiste jälgimine on efektiivse kaitse säilitamise võti.

Õigete likviidsuspoolide valimine

Seda, millist paari rahastada, on ehk olulisim otsus, mida pakkuja teeb. Kõik pooled ei käitu samamoodi ja riskiprofiil varieerub dramaatiliselt seotud varadest sõltuvalt. Leevendamise strateegiad algavad hoolika vara valikuga.

Volatiilsuse ja korrelatsiooni analüüs

Ideaalne stsenaarium likviidsuse pakkujale on varade paar, mis liigub sünkroonis. Kui mõlemad varad tõusevad või langevad hindades samal ajal, jääb nende vaheline suhe suhteliselt stabiilseks. See minimeerib nutilepingus toimuvat ümberbalanseerimist. Stabiilsete müntide paarid on selle äärmuslik näide, kuid need pakuvad madalamat tulu.

Kui stabiilsetest müntidest kaugemale minna, peavad kasutajad hindama varade korrelatsiooni. Paar nagu VERSE-WETH tähendab, et kasutaja on avatud mõlema tokeni hinnaliikumistele. Kui tokenid on korreleerimata – ühes tekivad massilised kasumid, teine kukub –, müüb pool võitja, et osta kaotaja. See maksimeerib erinevust.

Leevendamine hõlmab paaride valimist, mille suhtes kasutaja on pikas perspektiivis optimistlik mõlema vara suhtes. Kui kasutaja tunneb end mugavalt nii VERSE kui WETH hoidmisel, on suhte kõikumised vähem murettekitavad. Pakkuja vaatab pooli kui viisi koguda rohkem alahinda olevat vara, teenides tasusid ja preemiat kogu väärtuse pealt.

Likviidsuse sügavuse mõju

Pooli enda suurus, tuntud kui sügavus, mängib riskijuhtimises rolli. Madala likviidsusega madal pool on vastuvõtlik drastilistele hinnaliikumistele suhteliselt väikestest tehingutest. See loob volatiilse keskkonna, kus pooli sisemine hind võib laiemast turuhinnast lahti ühenduda.

Madal likviidsus põhjustab libisemist. Libisemine on oodatud tehingu hinna ja täidetud hinna vahe. Õhukeses poolis võib üks suur vahetus hinna oluliselt nihutada. Likviidsuse pakkujale võib see volatiilsus olla ohtlik. See loob arbitraaživõimalusi kauplejatele, et poolist väärtust välja tõmmata pakkujate arvelt.

Panustamine sügavamatesse, kindlamatesse poolidesse toimib kaitse meetmena. Sügavad pooled taluvad suuremaid tehinguid väiksema hinna mõjuga. See stabiilsus kaitseb pakkuja põhisummat hullude kõikumiste eest, mis genereerivad kahjusid ilma piisava tasumahtudeta kompenseerimiseks.

Positsioonide operatiivne juhtimine

Edukas leevendamine pole "pani ja unustas" tegevus. See nõuab aktiivset juhtimist ja õigete tööriistade kasutamist jõudluse jälgimiseks. Kasutajad peavad nutilepingutega turvaliselt suhtlema ja oma kogunemisi jälgima.

Preemiate ja tasude jälgimine

Kaasaegsed detsentraliseeritud börsid pakuvad analüütikalehti, et aidata kasutajatel oma jõudlust jälgida. Verse DEX-il saavad kasutajad vaadata erinevate poolide APY-d ja jälgida oma LP-positsiooni "Pools" vahekaardil. Kolmanda osapoole DeFi tööriistad saab ühendada avaliku aadressiga, et visualiseerida LP-positsioone erinevate protokollide ulatuses.

Tasud on tavaliselt automaatselt pooli positsiooni uuesti investeeritud. See tähendab, et kasutaja LP-tokenite arv jääb samaks, kuid nende tokenitega nõutavate alusvarade väärtus kasvab. Farmingu preemiad kogunevad siiski sageli eraldi lepingusse ja neid tuleb nõuda.

Preemiate nõudmise ajastus võib mõjutada kogutulust. Kuna iga plokiahela suhtlus nõuab võrgutehingu tasu (makstakse kohalikus valuutas nagu ETH), võib liiga sagedane preemiate nõudmine kasumisse hammustada. Strateegiline lähenemine hõlmab soovi tulude uuesti investeerimise ja gaasitasude kulu tasakaalustamist.

Lukustusperioodide mõistmine

Paindlikkus on riskileevendamise kriitiline komponent. Kui turutingimused muutuvad kiiresti, võib pakkujal olla vaja positsioonist lahkuda, et kahjud peatada. Mõned tootmisfarmingu protokollid kehtestavad lukustusperioodid, sundides kasutajaid raha kindlaks ajaks hoiustatuna hoidma. See takistab kasutajal volatiilsusega reageerimist.

Verse DEX lubab raha igal ajal välja võtta. Standardsetel farmidel pole lukustusperioodi. See likviidsus on eluline. See annab pakkujale võimaluse oma LP-tokenid välja panna ja likviidsuse poolist kohe eemaldada, kui turudünaamika muutub ebasoodsaks. Võimalus positsioonist nõudmisel lahkuda on lõplik stop-loss mehhanism.

Isehoolduslik turvalisus

Kõik need strateegiad tuginevad isehoolduse alusele. DeFi-s osalemine nõuab digitaalset rahakotti, mida tuntakse ka web3 rahakotina. Parim tava on kasutada isehoolduslikku rahakotti, nagu Bitcoin.com Wallet rakendus.

Isehooldus tähendab, et kasutaja säilitab täieliku kontrolli oma privaatvõtmete ja seeläbi varade üle. Pole kolmandat osapoolt, kes raha külmutada või väljamakseid keelata. Kuid see paneb ka turvalisuse vastutuse kasutajale. Rahakoti juurdepääsu haldamine ja piisava kohaliku valuutaga (nagu ETH) tagamine tehingutasude jaoks on eeldus igale edasijõudnud strateegiale.

Mahus roll tasude genereerimisel

Maht on mootor, mis juhivad likviidsuse pakkujate kasumlikkust. Ilma kauplemistegevuseta pole tasusid. Ilma tasudeta eksponeerib pakkuja end tururiskile ilma kompensatsioonita. Seetõttu on mahumustrite analüüs võtme strateegiline element.

Kõrge aktiivsusega paaride tuvastamine

Kõrge APR (aastane protsendimäär) armatuuril võib olla eksitav, kui see põhineb väga väikesel poolil sporadilise kauplemisega. Kõige kindlam leevendamise strateegia keskendub paaridele, mis genereerivad järjepidevat mahtu. Sest 0,25% tasu kantakse käibele.

Kui poolil on 100 000 dollarit likviidsust ja 10 000 dollarit päevast mahtu, on genereeritud tasud tagasihoidlikud. Kui sama pool teeb 500 000 dollarit mahtu, on tulud olulised. Pakkujad peaksid otsima poole, kus mahu ja likviidsuse suhe on terve. See näitab, et kapitali kasutatakse efektiivselt.

Volatiilsus mahu juhtijana

Paradoksaalselt võib volatiilsus olla tasude genereerimisel kasulik. Kui hinnad liiguvad, aktiveeruvad arbitraaži botid ja kauplejad, vahetades varasid hinnaerinevuste püüdmiseks. See tegevus genereerib mahtu. Kui volatiilsusest teenitud tasud ületavad hinni nihke põhjustatud ajutist kahju, võidab pakkuja.

Oht peitub "toksilises voos", kus hind liigub püsivalt ühes suunas ilma tagasitõmbamiseta. Sel juhul tühjendatakse pool väärtuslikust varast ja teenitud tasud ei kata kahju. Ideaalne keskkond on kõrge maht koos keskmiselt taastuva hinnaliikumisega – hinnad, mis kõikuvad metsikult, kuid naasevad suhteliselt baasjoonele.

Edasijõudnud farmingu taktikalised võtted

Farmingu on rohkem kui lihtsalt tokenite hoiustamine. See hõlmab emissioonigraafiku ja teiste osalejate käitumise mõistmist.

Jaotusperioodid ja APY

Farmingu preemiad jaotatakse sageli kindla graafiku järgi. Verse DEX-il on farmide jaotusperiood tavaliselt seatud üheenuste intervallideks. Näidatud APY on prognoos. See eeldab, et praegused tingimused püsivad perioodi jooksul.

Kuid tegelik tulu sõltub pooli osast, mis on farmis panustatud. Kui mitte kõik likviidsuse pakkujad viitsivad oma LP-tokenid panustada, jagatakse preemiad vähema hulga inimeste vahel. See tõstab tulu neile, kes osalevad. Nutikad pakkujad jälgivad osalemisprotsenti. Kui suur vaal farmi sisse tuleb, lahjendub APY. Kui vaal lahkub, hüppab APY.

Preemiate uuesti investeerimine

Kogumise strateegia võib kahju edasi leevendada. Selle asemel, et farmingu preemiad (VERSE) stabiilsete müntide vastu müüa, võib pakkuja valida need preemiad teise varaga paaritada ja uuesti likviidsuspooli siseneda. See loob tagasiside silmuse, kus esimese positsiooni preemiad rahastavad teist positsiooni.

See suurendab kasutaja üldist osa ökosüsteemist ja mitmekesistab kokkupuudet. Kuid see suurendab ka preemiatokeni kokkupuudet. See lähenemine on agressiivne ja tugineb pikaajalisele usule ökosüsteemi kasvu ja tokeni väärtuse jätkusuutlikkusesse.

Tehnilised nõuded täitmiseks

Nende strateegiate rakendamine nõuab konkreetseid tööriistu ja varasid. Enne riskide leevendamise proovimist peab olema operatiivne võime tehinguid ja hoiustusi efektiivselt täita.

Olulised komponendid

| Komponent | Nõue | Funktsioon |

|---|---|---|

| Digitaalrahakott | Isehoolduslik | Hoiab varasid ja allkirjastab tehingud |

| Kohalik valuuta | ETH, BCH jne | Maksab plokiahela võrgutasud |

| LP-tokenid | Paarispetsiifilised | Hoiuse tõend farmingu jaoks |

Rahakott toimib liidesena. See peab suutma DEXi saidiga turvaliselt ühenduda. Kasutajal peab olema piisavalt krüptoraha, et katta mitte ainult vahetustasusid, vaid ka nutilepingute heakskiidu tehinguid. Iga kord, kui kasutaja uue lepinguga (nagu farmiga) suhtleb, peab ta tasu maksma, et autoriseerida see leping oma tokenite kulutamiseks.

Likviidsustokeni kviitung

LP-tokeni mõistmine on jälgimise jaoks kriitiline. See on standardne token, mis asub kasutaja rahakotis (või farmi lepingus). See pole varad ise, vaid kviitung. Kui kasutaja kaotab rahakoti juurdepääsu, kaotab ta kviitungi ja ei saa alusrahusid nõuda.

Varade suhe lunastamisel määratakse välja võtmise hetkel. Nutileping põletab LP-tokeni ja vabastab proportsionaalse osa pooli praegustest reservidest kasutaja rahakotti. See lõplik arveldus on koht, kus realiseeritud kasum või kahju kristalliseerub.

Järeldus

Likviidsuse pakkumise riskide leevendamine nõuab mitmetahulist lähenemist, mis ulatub lihtsast vara jaotamisest kaugemale. Aktiivselt osaledes tasude genereerimisel ja tootmisfarmings, saavad investorid luua puhveri turu volatiilsuse vastu. Kauplemismahu 0,25% teenimine ja lisaks ökosüsteemi insentiivide koristamine kompenseerib detsentraliseeritud turgudel aset leidvaid vältimatuid varade suhete nihe.

Edu tugineb likviidsuspoolide hoolikale valikule, eelistades neid jätkusuutliku mahu ja korreleeritud varadega. Lisaks võimaldab farmide strateegiline kasutamine pakkujatel maksimeerida oma kapitali kasulikkust. Operatiivne paindlikkus – positsioonide sisenemise ja lahkumise võime ilma lukustusteta – tagab, et pakkujad saavad reageerida muutuvatele turutingimustele. Lõppkokkuvõttes on eesmärk tagada, et tasude ja farmingu kumulatiivsed preemiad ületavad varade väärtuse erinevusi.

Farmingu preemiate ja kauplemistasude aktiivne juhtimine on likviidsuspoolide volatiilsuse vastu peamine kaitse.