Kui enamik inimesi krüptovaluuta maailma astub, alustavad nad jaemüügiplatvormi nagu Coinbase või Kraken kasutamisega. Nad teevad sisse-makseid paar saja või tuhande dollari ulatuses, ostavad Bitcoin'i või Ethereum'i ning hoiavad seda kindlalt oma börsikontol või lihtsas isiklikus rahakotis.

See protsess toimib hästi keskmise eraisvestori jaoks.

Kuid olukord muutub dramaatiliselt, kui investor on suur haldusfond, pensionifond või ettevõtte rahakamber, kes soovib teha ühe tehinguga 100 miljoni dollari suurust kaubandust. Jaemüügibörsid pole lihtsalt ehitatud selle mahu, kiiruse, turvalisuse ja keerukuse käsitlemiseks. Massiivse tehingu sooritamine avalikul jaemüügiplatvormil liigutaks turu kohe kaupleja vastu, makstes miljoneid tasude ja halva täitmise eest – nähtust, mida tuntakse kui "libisemist".

Institutsionaalne krüptokaubandus tugineb väga spetsialiseeritud, tihedalt integreeritud ja ranges reguleeritud infrastruktuurile. See artikkel määratleb spetsialiseeritud tööriistad ja teenused – sealhulgas krüptopeomakslus, institutsionaalne hoiustamine ja tumebasseinid –, mida professionaalsed fondid kasutavad massiivsete ja keerukate tehingute täitmiseks, säilitades turvalisuse ja minimeerides turu mõju. Selle professionaalse infrastruktuuri mõistmine annab olulise konteksti selle kohta, kuidas suurte mahtudega kaubandus tegelikult kulisside taga toimub.

Mastaapiprobleem: miks institutsioonid vajavad spetsialiseeritud tööriistu

Jaemüügi ja institutsionaalse kaubanduse peamine erinevus on mastaap. 10 000 dollari tehing ei mõjuta peaaegu midagi; 100 miljoni dollari tehing mõjutab kõike. Institutsioonidel on kolm põhilist vajadust, mida tavapärased jaemüügiplatvormid ei suuda rahuldada: turvalisus, kapitaleefektiivsus ja ülim täitmise kvaliteet.

Turvalisus ja usaldusülesanne

Jaeinvestorid keskenduvad peamiselt oma privaatvõtmete ohutuks hoidmisele. Institutsionaalsed investorid, eriti need, kes käsitlevad klientide raha, kannavad usaldusülesannet – seaduslikku kohustust tegutseda klientide parima finantsintereessi nimel. See nõuab palju kõrgemat turvalisuse ja vastutuse taset.

Et fond saaks hoida krüptos sadu miljoneid või miljardeid, ei saa nad lihtsalt tugineda tavalisele börsikotile. Nad vajavad väga keerukaid hoiustuslahendusi, mis hõlmavad vara õiguslikku eraldamist, auditeeritud turvaprotokolle ja rangeid sisemisi kontrolle, mida valitsevad mitu poolt.

Turu mõju minimeerimine (libisemine)

Libisemine toimub siis, kui tehingu täitmise hind on oodatust halvem. Kui ostate väga suure tellimuse, tarbite te sisuliselt ära kogu saadavaliku likviidsuse parimate praeguste hindade juures, sundides teie tehingut täitma järjest halvemate hindadega.

Kui fond soovib osta 50 miljonit dollarit Solanat (SOL) ja proovib seda korraga avalikul börsil teha, ajab äkiline nõudluse tõus hinna kiiresti üles. Nad võivad maksta viimase osa tellimuse eest 105 dollarit SOL kohta, isegi kui hind oli alguses 100 dollarit. Institutsionaalne infrastruktuur on loodud just selleks, et täita neid massiivseid tellimusi vaikselt ja efektiivselt mitmel platvormil, tagades, et keskmine täitmise hind on võimalikult lähedal algse hinna juures.

Kapitaleefektiivsus ja keerukus

Suur haldusfond võib kaubelda kümnete tokenitega üle 15 erineva börsi üle maailma, kasutada mitmeid algoritmilisi strateegiaid ja tuletisi (futuurid ja optsioonid). Selle töövoo haldamine nõuab tohutut kapitali, mis on laiali erinevatel platvormidel.

Institutsionaalsed süsteemid lihtsustavad seda keerukust. Selle asemel, et avada ja rahastada 15 eraldi kontot, deposiitida tagatis margin-kaubanduse jaoks ning leppida kasum ja kahjum (P&L) käsitsi, kasutavad nad integreeritud süsteeme nagu peomakslust, et netostada bilansse, hallata krediiti ja konsolideerida aruandlust.

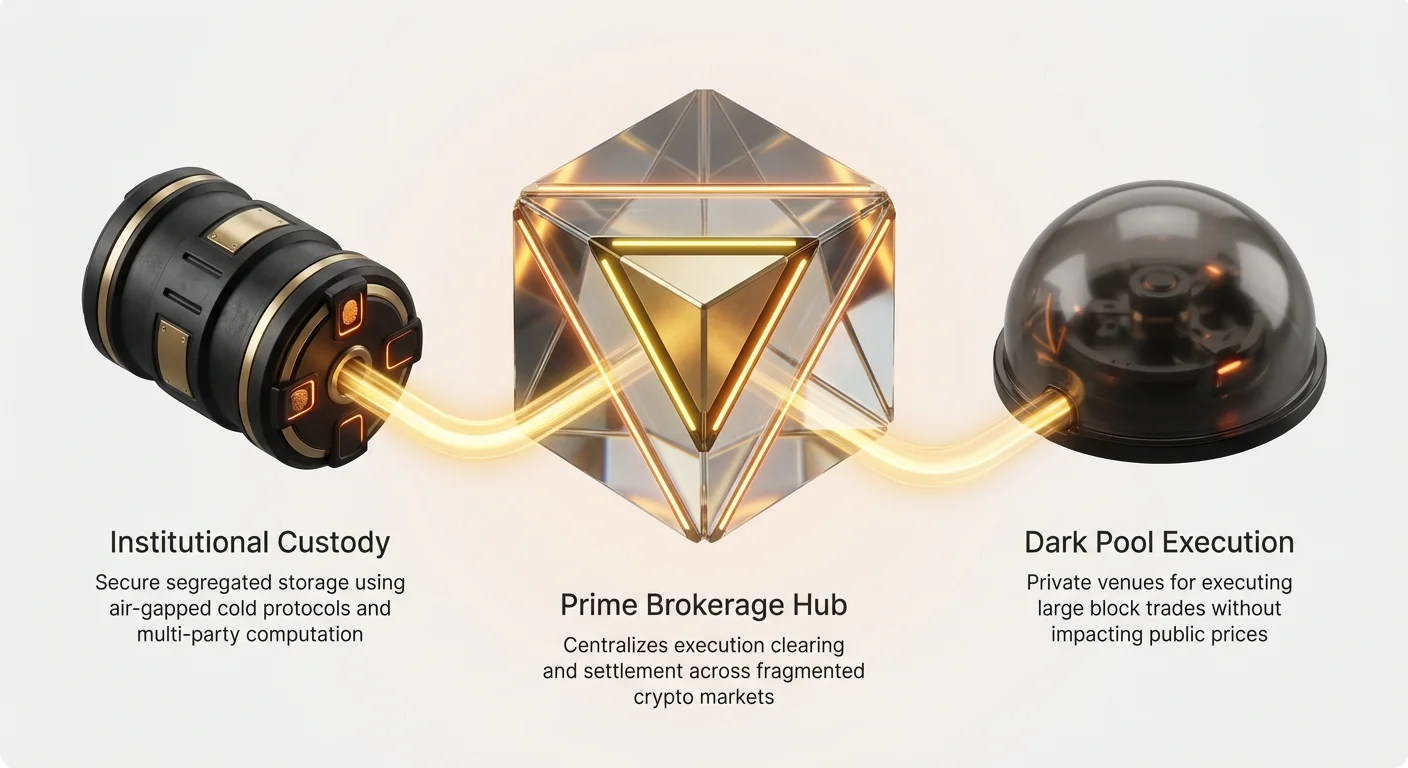

Peomakslus selgitatud: institutsionaalne keskus

Traditsioonilises finantsis (TradFi) on peomakslus termin suurettevõtjate pankade (nagu Goldman Sachs või Morgan Stanley) pakutava teenuste paketi jaoks suurtele institutsionaalsetele klientidele (nagu haldusfondidele). Krüptos areneb peomakslus kiiresti, kuid täidab sama põhilist eesmärki: olla fondi kõigi kaubandusvajaduste jaoks üksik, integreeritud keskus.

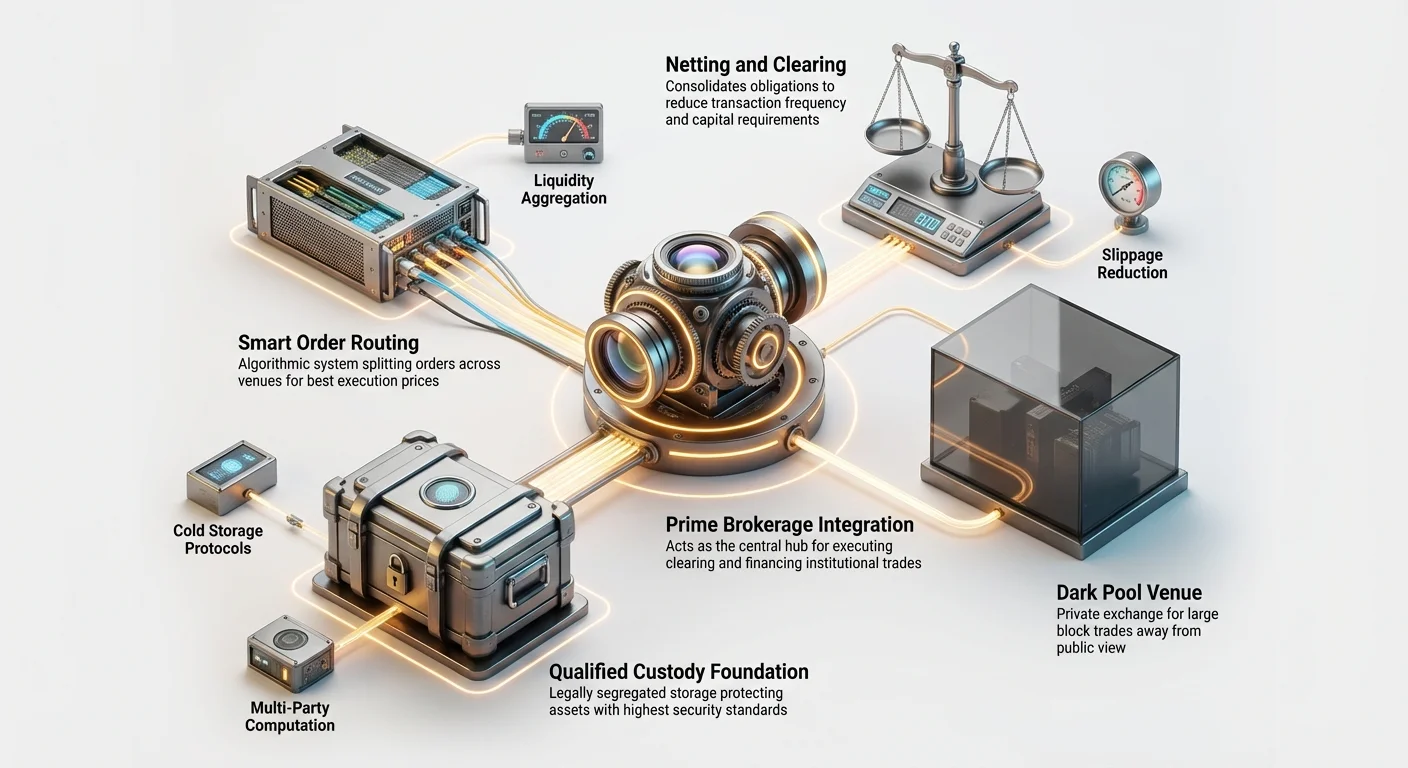

Krüptopeomakler toimib vahendajana, keskendades täitmist, kliiringu, arvestust, hoiustamist ja rahastamist. See lihtsustab operatsioone, parandab turvalisust ja mis kõige tähtsam, tagab efektiivsuse massiivsete mahtude kaubandamiseks.

Konsolideeritud täitmine ja likviidsuse agregeerimine

Peomakleri kõige otsesem kasu on juurdepääs likviidsuse agregeerimisele. Ükski krüptobörs ei oma kõiki parimaid hindu ega vajalikku sügavust (mahtu). Selleks, et täita 100 miljoni dollari suurust BTC tellimust efektiivselt, tuleb tehing jagada ja suunata kümnetele erinevatele platvormidele samaaegselt – sealhulgas kesksetele börsidele (CEXidele), hajusatele börsidele (DEXidele) ja vastutavale-kaubanduse (OTC) laudadele.

Peomakler pakub tehnoloogiat, mis teeb seda automaatselt:

- Nutikas tellimuste marsruutimine (SOR): See algoritmiline süsteem skaneerib pidevalt kõigi ühendatud platvormide tellimusraamatuid (nt Coinbase, Binance, Gemini, Bitstamp ja OTC-laused).

- Täitmine: Kui fond esitab suure "em tellimuse" (nt "Osta 50M BTC"), jagab SOR süsteem selle paljudeks väiksemateks "laste tellimusteks" (nt 50 eraldi 1M dollari tellimust).

- Optimeerimine: Need laste tellimused suunatakse sellele platvormile, mis pakub hetkel parimat hinna ja sügavuse kombinatsiooni, tagades kliendile võimalikult madala keskmise täitmise hinna.

See tähendab, et fond peab suhtlema ainult peomakleriga, kes käsitleb kogu krüptooikoloogia suhete, kontode ja bilansside keerukust.

Krediit, kliiring ja netostamine

Üks suurimaid kapitiaalsete takistusi suurte fondide jaoks on tagatise haldamine. Kui fond soovib täita keerulist strateegiat – näiteks Bitcoin'i spot-ostmine samaaegselt Bitcoin'i futuuride lühikeseks müümisega tuletisbörsil –, peaksid nad tavaliselt postitama eraldi tagatist igal platvormil. See seob olulise kapitali.

Peomakslid lahendavad selle netostamise ja ristmargineerimise kaudu:

- Kliiring ja arvestus: Peomakler hallab vara ja raha tegelikku ülekannet. Nad istuvad ostja ja müüja vahel, tagades tehingu korrektse lõpuleviimise.

- Netostamine: Selle asemel, et iga tehingut kohe arvestada, arvutab maakler kliendi netofinantsasendi. Kui klient ostab 10M BTC platvormil A ja müüb 9M BTC platvormil B samal tunnil, peab nad liigutama ainult 1M BTC väärtust plus kaubandustasud, mitte 19M edasi-tagasi. See vähendab drastiliselt tehingukulusid ja plokiahela tasusid.

- Ristmargineerimine: See võimaldab fondil kasutada sama kapitali (või tagatist) positsioonide toetamiseks mitmel tootel või platvormil. Kui fond deposiitib peomaklerile 100 miljonit dollarit, saab seda 100 miljonit kasutada marginaalina mis tahes platvormil, mida maakler pakub. See suurendab kapitaleefektiivsust tohutult.

Integreeritud riskihaldus ja aruandlus

Reguleeritud fondid peavad järgima rangeid sisemisi riskipiiranguid ja välisteid compliance-eeskirju. Peomakslid integreerivad keerukaid riskihaldustööriistu:

- Reaalajas positsioonide jälgimine: Fondid näevad oma kogu portfellit – spot, futuurid, marginaalibilansid ja tagatis – ühes ühtses liideses, sõltumata sellest, millisel börsil füüsilised varad asuvad.

- Esiettevõtte compliance-kontrollid: Enne tellimuse täitmist saab maakleri süsteem automaatselt kontrollida, kas tellimus rikub sisemisi riskireegleid (nt maksimaalsed ekspositsioonipiirangud, kontsentratsioonirisk, või regulatiivsed piirangud nagu Klient Teadma/Terrorisminõrkusvastane (KYC/AML)).

- Regulatiivne aruandlus: Peomakslid automatiseerivad vajalike auditiradade, kvartalite aruannete ja maksudokumentide genereerimise, lihtsustades institutsionaalsete rahakamberite massiivset compliance-koormust.

Institutsionaalsed hoiustuslahendused

Miljardite dollarite suuruste krüptoportfellide hoidmise turvalisuse nõue ulatub tunduvalt kaugemale tavalisest riistvararahakotis. Institutsionaalsed hoiustusosutajad on spetsialiseeritud firmad (tihti usaldusfirmad või reguleeritud pangad), kelle ainus ülesanne on digitaalseid varasid institutsioonide nimel turvaliselt hoida.

Need lahendused reguleeritakse range regulatiivse raamistiku poolt (nt New Yorki Finantsosakond (NYDFS) nõuab teatud varade jaoks kvalifitseeritud hoiustajaid).

Kvalifitseeritud hoiustajate nõue

Kvalifitseeritud hoiustaja on institutsioon, kes on seaduslikult kohustatud hoidma varasid fondi või usalduse jaoks. See ülesannete eraldamine on kriitiline: kauplemise eest vastutav üksus (haldusfondi haldur) ei tohi olla sama üksus, kes vastutab varade hoidmise eest. See minimeerib väärkasutamise või turvalisuse riket.

Tavaline kvalifitseeritud hoiustaja lahendus pakub õiguslikku ja tehnilist kindlustust, mida lihtne jaemüügibörs ei suuda:

- Eraldatud kontod: Klienti varad hoitakse eraldi õiguslikus üksuses, mis tähendab, et kui hoiustaja ise pankrotti läheb, on klienti varad kaitstud ega saa hoiustaja usaldajate poolt arestitud.

- Usaldusstandard: Nad tegutsevad õigusliku kohustusega kaitsta varasid võimalikult kõrgeima standardiga.

Edasijõudnud võtmehaldus ja säilitamine

Institutsionaalne hoiustus tugineb väga keerulisele kihilisele turvalisusarhitektuurile privaatvõtmete kaitsmiseks. Nad kasutavad kuumade, soojade ja külmade säilitamise kombinatsiooni, tuginedes tihti riistvaraturvamoodulitele (HSMidele) ja edasijõudnud krüptograafiale.

1. Õhku eraldatud külmsäilitamine

Enamus varadest hoitakse külmsäilitamises, mis tähendab, et privaatvõtmed pole kunagi internetiga ühendatud. Seda saavutatakse tavaliselt läbi:

- Füüsiline eraldatus: Võtmed säilitatakse offline'is, tihti maa-aluste valuutade või spetsialiseeritud kõrgeturvalisusega rajatiste (nagu sõjalise klassi turvafirmade poolt hallatavad andmekeskused) kaudu.

- Mitme osapoole arvutus (MPC) ja mitme allkirja (Multisig): Ühe privaatvõtme asemel jagatakse võti mitmeks killuks või osaks. Transaktsiooni autoriseerimiseks tuleb kokku panna ettemääratud arv võtmekilde. Näiteks "3-of-5" skeem tähendab, et viiest autoriseeritud hoiustajast (füüsilised isikud või masinad) peab vähemalt kolm füüsiliselt heaks kiitma enne, kui see võrgustikku saadetakse. See elimineerib ühepunktilised rikked.

2. Soe säilitamine ja väljamaksepoliitikad

Väike protsent varadest, mida vajatakse igapäevaseks likviidsuseks (kaubandus, tasude arvestus), hoitakse "soojas säilitamises". Soe säilitamine on online, kuid kaitstud rangeid sisemiste kontrollide ja rangeid väljamaksepoliitikaid:

- Valge nimekirja: Rahad saadetakse ainult eelnevalt heakskiidetud aadressidele (nt peomakleri arvestusrahakott või reguleeritud börs).

- Ajaküsimused: Suured väljamaksed nõuavad tihti mitut inimkinnitust ja jahutusperioodi (nt 24–48 tundi), et tuvastada ja peatada petturlikud tehingud.

Kindlustus ja audit

Institutsionaalsed hoiustusosutajad kannavad tihti olulisi kindlustuspoliise, mis katavad varastamise või kaotuse sisemiste turvarikkumiste, töötajate kokkumängu või küberrünnakute tulemusena. Lisaks allutatakse need osutajad regulaarsetele rangele välistele audititele (nagu SOC 1 või SOC 2 aruanded), mis kinnitavad, et nende turvakontrollid ja operatsiooniline ausus vastavad regulatiivsetele standarditele. See auditrada on oluline fondidele, kes neid kasutavad, et rahuldada oma regulatooreid ja investoreid.

Edasijõudnud täitmine: tumebasseinid ja likviidsus

Kui institutsioonil on turvaline hoiustus ja peomakler krediidi haldamiseks, on järgmine väljakutse tehingu täitmine ilma avaliku turu häirimata. Selleks on vaja juurdepääsu unikaalsetele likviidsusallikatele, mis pole jae kauplejatele kättesaadavad, peamiselt agregeerimise ja privaatsete platvormide nimega tumebasseinide kaudu.

Nutika tellimuste marsruutimise roll (kordusvisiidil)

Me mainisime SOR-i varem, kuid selle keerukus väärib rohkem detaile. Institutsiooni jaoks võib parima täitmise hinna ja keskpärase hinna vahe esindada sadu tuhandeid dollareid ühe suure tehinguga.

SOR süsteem on keeruline algoritm, mis hindab pidevalt kahte tegurit: hinda ja likviidsuse sügavust. Kui platvorm A pakub Bitcoinile 60 000 dollarit, kuid ainult 10 BTC müügiks, samas kui platvorm B pakub 60 010 dollarit, kuid 500 BTC müügiks, võib SOR eelistada platvormi B, kuna suure tellimuse keskmine täitmise hind on seal parem, hoolimata veidi kõrgemast algsest hinnast.

SOR-i ülesanne on dünaamiline: see marsruutib alatellimusi millisekundite jooksul, et saavutada tuntud mahtude kaalutud keskmine hind (VWAP) optimeerimist, püüdes keskmist hinda, mis peegeldab turu tegelikku hinnastust, mitte ainult parimat pakkumist/küsimist.

Tumebasseinid krüptos selgitatud

Et ületada turu mõju (libisemise) probleemi täielikult, kasutavad institutsioonid tumebasseine. Tumebassein on privaatne börs või kaubandusplatvorm, kus kaubeldakse suurte varablokkidega avaliku vaatevälja ja tellimusraamatute eest.

Kuidas tumebasseinid töötavad

Kujutage ette, et avalik krüptobörsi tellimusraamat on massiivne, erekaubandussaal, kus kõik näevad iga ootavat ostu- ja müügitellimust. Kui vaal postitab seal massiivse "Müü 10 000 ETH" tellimuse, näevad seda kohe kõik teised kauplejad ja võivad neid ette sõita (müüa enne, kui vaal saab lõpetada, või panustada hinnalangusele).

Tumebassein on nagu privaatne, suletud uste läbirääkimistuba. Suur ostu- või müügitellimus postitatakse basseini sisse, nähtav ainult teistele heakskiidetud institutsionaalsetele liikmetele, kellel on sarnased suured tellimused täitmiseks.

- Sobitamine: Tellimused sobitatakse automaatselt või läbi maakleri kasutades sisemist referentshinda (tihti avalike börside praeguse keskturu hinnal põhinedes).

- Anonüümsus: Institutsionaalse ostja ja müüja identiteet jääb anonüümseks kuni tehingu täitmiseni.

- Turu mõjuta: Kuna suur tellimus pole kunagi avalikult kuvatud, ei mõjuta selle suurus ja suund CEXide vara nähtavat hinda.

Kasutusjuht: plokitehingud

Tumebasseinid on hädavajalikud plokitehingute täitmiseks – ühtsad tehingud, mis hõlmavad tohutuid kapitalimahusid.

Kui Fond A soovib müüa 20 miljonit dollarit keskmise kapitaliseerimisega altcoini ja Fond B osta 20 miljonit, saavad nad kasutada tumebasseini tehingu koheseks täitmiseks õiglase hinnaga (nt praegune CEXi keskpunkti) ilma CEXi hinna alla surumata ja kaost tekitamata. See tagab mõlemale poolele vajaliku täitmise ilma strateegia paljastamata või massiivsete libisemiskuludeta.

Vastutav-kaubanduse (OTC) lauad ja makslus

Kuigi tumebasseinid on elektroonilised täitmisplatvormid, pakuvad vastutav-kaubanduse (OTC) lauad sarnast funktsiooni, kuid inimliku elemendiga. OTC lauad hõlbustavad bilateraalset (kahesuunalist) kaubandust otse kahe suure poole vahel või fondi ja laua enda vahel.

- Peamine vs agentuuri kaubandus: OTC lauaga kauplemisel kaubeldakse tihti otse lauaga (laud toimib peamise). Laud hoiab massiivset mündi inventuuri ja garanteerib hinna suure tehingu jaoks koheselt. See on vitalne, kui kiirus ja garanteeritud hind on olulisemad kui keeruline algoritmiline täitmine.

- Kohandamine: OTC maaklerid saavad ka korraldada keerulisi kohandatud tehinguid või käsitleda väga likviidseid tokeneid, mida ei saa standardbörsidel efektiivselt kaubelda.

Peomakslid pakuvad tihti OTC juurdepääsu otse oma likviidsuse agregeerimismalli, pakkudes fondidele kiireimat teed garanteeritud täitmiseks plokitehingutes.

Reguleeritud institutsionaalne platvormi ökosüsteem

Institutsionaalne maailm on põhimõtteliselt määratletud compliance'iga. Professionaalsed kauplejad, eriti need, kes hallavad traditsioonilist fiati kapitali, mis üleminekul krüptosse, vajavad platvorme, mis tegutsevad selgete regulatiivsete mandaatide all.

Need platvormid pole lihtsalt "krüptosõbralikud"; need on tihti seaduslikult chartersed pangad, usaldusfirmad või reguleeritud rahateenuse ettevõtted, mis rahuldavad rangeid finantsregulatsioone.

Litsentsimine ja regulatiivne järelevalve

Selleks, et institutsionaalne platvorm suurte fondide ligi tõmbaks, peab see vastama jurisdiktsiooni regulatiivsetele nõuetele, mis hõlmavad tihti:

- Väärtpaberite litsentsid: Sõltuvalt kaubeldavast varast (nt futuurid, optsioonid või potentsiaalselt väärtpaberiteks peetavad tokenid), peab platvorm registreeruma organitega nagu USA Väärtpaberide ja Börside Komisjon (SEC) või Kaupade Futuuride Kaubanduskomisjon (CFTC) või võrdsete regulatiivsete organitega üle maailma.

- Rahaedastaja litsentsid: Vajalik fiati valuutade ja ülekannete käsitlemiseks.

- KYC ja AML jõustamine: Institutsionaalsed platvormid rakendavad äärmiselt rangeid KYC ja AML protseduure rahade allika ja kasusaaja identiteedi verifitseerimiseks. See on kriitiline illegaalse rahastamise vältimiseks, mis on reguleeritud fondide võtmeülesanne.

Platvormi valmisolek allutada end auditile ja valitsusjärelevalvele on tihti institutsioonide jaoks kõige olulisem tegur compliance rahulolu tagamiseks.

Edasijõudnud aruandlus ja auditrada

Väike jaeinvestor vajab aasta lõpu maksudokumenti. Institutsionaalne investor vajab ammendavat, kontrollitavat auditradat iga millisekundiks oma kaubandustegevusest üle iga platvormi.

Reguleeritud platvormid peavad pakkuma:

- Ajastatud andmed: Äärmiselt täpsed kirjed tellimuste esitamise, täitmise ja arvestamise aegadest, tihti nanosekundini, mis on kriitiline parima täitmise auditeerimiseks.

- Tehinguanalüüs: Tööriistad, mis demonstreerivad miks Nutikas Tellimuste Marsruuter valis konkreetse platvormi täitmiseks (tõestades, et fond otsis parimat hinda usaldusülesande kohaselt).

- API integratsioon: Turvalised, kiireteedega Rakenduse Programmeerimise Liidesed (API-d), mis võimaldavad institutsionaalsetel rahakambritel tarkvara, raamatupidamissüsteemid ja proprietary kaubandusrobotid otseühenduseks automatiseeritud aruandluseks ja kaubanduseks.

Platvormi segmenteerimine: spot vs tuletised

Institutsionaalsed platvormid spetsialiseeruvad tihti tugevalt. Kuigi jaemüügibörsid segavad tihti kõik tooted kokku, eraldavad institutsionaalsed platvormid selgelt spot-kaubanduse (ise vara ostmine/müümine) tuletiste kaubandusest (futuurid, optsioonid, perpetuaalsed vahetused).

- Spot-kaubanduse platvormid: Keskenduvad turvalisele arvestusele ja sügavatele fiati sisse/välja rampidele, tagades sujuva konversiooni traditsiooniliste valuutade ja krüpto vahel. Need partnerlustavad tihti otse pankadega kiirete, suurte mahtudega traanferite jaoks.

- Tuletisbörsid: Nõuavad spetsialiseeritud infrastruktuuri marginaalikõnedele, likvideerimise protokollidele ja riskihaldusele. Institutsionaalne juurdepääs nendele platvormidele toimub tavaliselt peomakleri kaudu, kes hallab fondi tagatist.

Selle segmenteeritud, reguleeritud tööriistade kasutamine tagab institutsioonidele vastavuse iga vara klassi spetsiifilistele reeglitele, säilitades operatsioonilise efektiivsuse.

Praktilised tagajärjed uutele krüptoinvestoritele

Kuigi enamik uusi krüptoinvestoreid ei kasuta kunagi tumebasseini ega suhtle peomakleriga, annab selle infrastruktuuri mõistmine kriitilise ülevaate alusturu dünaamikast.

1. Likviidsus määrab väärtuse

Institutsionaalne fookus likviidsuse agregeerimisele ja tumebasseinidele näitab, et parim hind loeb ainult siis, kui maht on olemas. Kui uurite altcoine, arvestage alati turu sügavust – kui palju raha kulub hinna oluliseks liigutamiseks? Likviidsed varad on vastuvõtlikud massiivsetele hinna kõikumistele, mistõttu institutsioonid eelistavad üldiselt väga likviidseid varasid nagu Bitcoin ja Ethereum.

2. Turvalisus on ökosüsteem

Institutsionaalne hoiustamine demonstreerib, et tõeline turvalisus pole ainult tugeva parooli küsimus; see on protokollide, ülesannete eraldamise, õiguslike kaitsete ja mitme osapoole kinnituste loomine. Jaeinvestorina rõhutab see multifaktorautentimise, külmsäilitamise pikaajaliste hoidiste jaoks ning äärmusliku ettevaatlikkuse tähtsust rahakottide ühendamisel tundmatute protokollidega (krüpto versioon "esiettevõtte compliance'ist").

3. Kaubanduse efektiivsuse mõistmine

Käsitleitud tööriistad – peomakslus, SOR ja netostamine – on kõik loodud hõõrdumise vähendamiseks ja lõpliku täitmise hinna parandamiseks. Kuigi jae kauplejad muretsevad väikeste kaubandustasude pärast (0,1% või vähem), keskenduvad institutsioonid libisemisele, mis võib maksta 10 või 100 korda enam kui selge tasu. Jae kauplejatele tähendab see piirtellimuste kasutamist turutellimuste asemel nii palju kui võimalik, et garanteerida täitmise hind ja vältida ebavajalikku libisemist.

Järeldus

Institutsionaalse krüptokaubanduse maailm toimib täiesti teistsugusel mastaabil kui jaeinvesteerimine. Seda iseloomustavad spetsialiseeritud teenused – peomakslus operatsioonide tsentraliseerimiseks, kvalifitseeritud hoiustajad kuulekatuks turvalisuseks ja tumebasseinid vaikseks, suurte mahtudega täitmiseks.

Need integreeritud süsteemid on selgroog, mis võimaldab maailma suurimatel fondidel ja finantsinstitutsioonidel osaleda efektiivselt digitaalsete varade turgudel, käsitledes keerulisi regulatiivseid nõudeid ja haldades massiivseid kapitalimahusid. Kuna krüptooikoloog küpseb, viib nende institutsionaalsete infrastruktuuride pidev ühtumine traditsiooniliste finantsstandarditega suurema stabiilsuse, sügavama likviidsuse ja kõrgema turvalisuse standardini kogu turul.