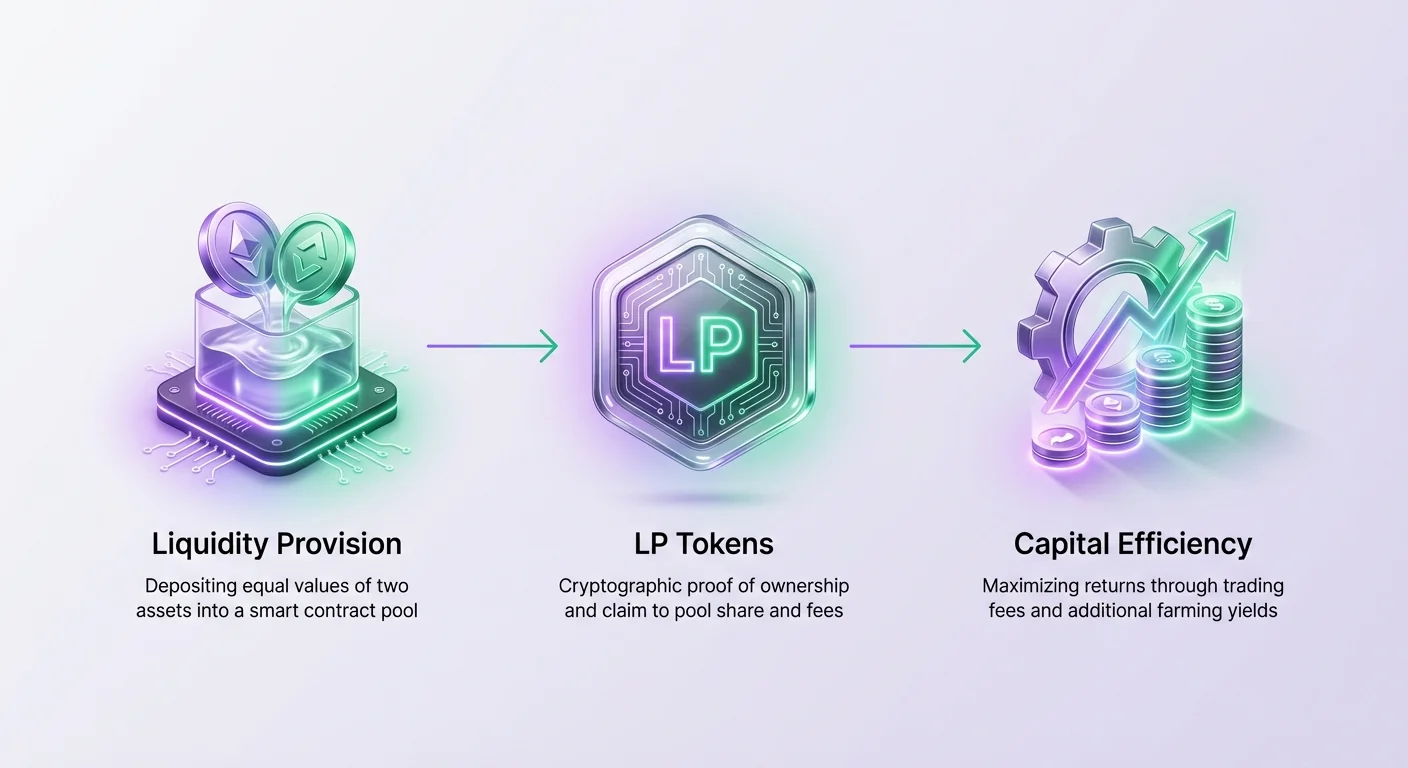

Detsentraliseeritud börsid kujutavad endast fundamentaalset muutust finantsturgude toimimises, liikudes kesksete vahendajate eest eemale loalolematute, peer-to-peer süsteemide poole. Antud ökosüsteemi südames peitub likviidsus, elujõud, mis võimaldab sujuvat ja efektiivset kaubandust ilma traditsiooniliste turu tegijate peale lootmata. Investoritele ja krüptosõpradele pakub likviidsuse pakkumine võimalust kapitali efektiivselt kasutada, muutes staatilised varad tootvatesse hoidudeks, mis genereerivad tootlust.

Erinevalt kesksetest vastastest, kus ühe üksuse või määratud turu tegijate käes on tellimuste raamat, tuginevad detsentraliseeritud platvormid kogukonna pakutud likviidsusele. See turu tegimise demokraatiseerimine võimaldab igal vajalike varadega isikul osaleda börsi finantsinfrastruktuuris. Varade hoiustamine nutilepingutes tagab, et kauplejad saavad tokenite vahetada koheselt ja minimaalse hinnamõjuga.

Antud kapitali paigutamise efektiivsus on kriitiline nii börsi tervise kui ka pakkujate tulude jaoks. Kui likviidsust hallatakse efektiivselt, vähendab see kauplejate libisemist ja maksimeerib tasude genereerimist pakkujatele. See loob sümbiootilise suhte, kus sügav likviidsus meelitab rohkem kaubandusmahtu, mis omakorda genereerib rohkem tasusid, julgustades edasi likviidsuse pakkumist.

Kapitali efektiivsuse optimeerimine hõlmab rohkemat kui lihtsalt varade hoiustamist. See nõuab mõistmist, kuidas pooldid toimivad, tasude jaotamise mehhanismidest ja lisavõimalustest, mida pakub tootlusfarming. Neid strateegiaid kihistades saavad likviidsusandjad oluliselt suurendada oma kapitali tootlikkust.

Likviidsuspoolide mehhanismid

Likviidsuspooli määratlus

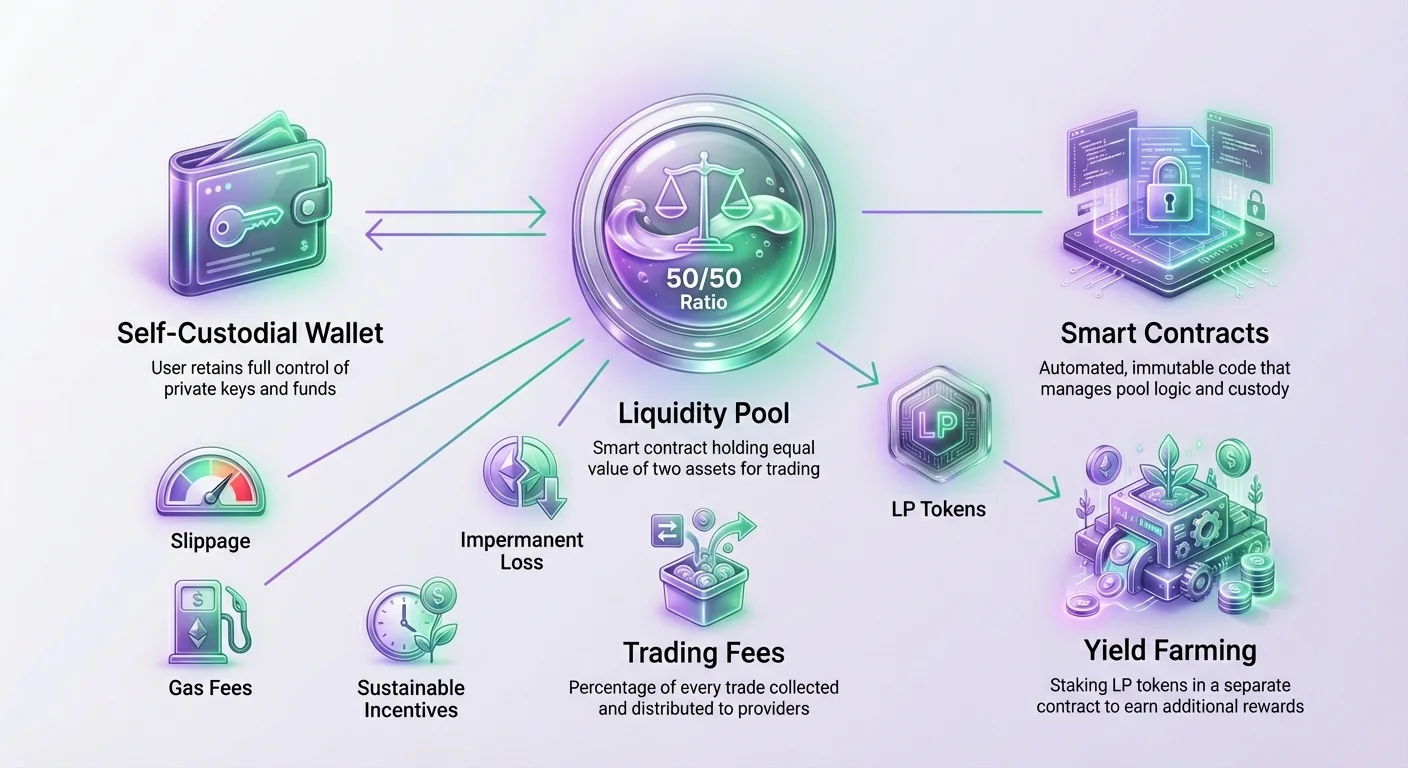

Likviidsuspool on sisuliselt fondide kogum, mis on lukustatud nutilepingus. Need pooldid moodustavad automaatsete turu tegijate (AMMide) selgroo, mida kasutab enamik detsentraliseeritud börseid kaubanduse hõlbustamiseks. Selle asemel, et ostjat müüjaga sobitada, võimaldab DEX kasutajatel kaubelda otse pooli vastu. See mehhanism tagab likviidsuse kättesaadavuse 24/7, olenemata sellest, kas teisel poolel on hetkel aktiivne inimkaupleja.

Igal DEXi kaubapaaril on oma eristuv pool. Näiteks protokolli kohaliku tokeni ja Ethereum vahelise kaubapaari pool asub konkreetses nutilepingus, mis on loodud neid kahte vara hoidma. Selle pooli sügavus – varade koguväärtus, mis on selles lukustatud – määrab otseselt tehingute stabiilsuse ja efektiivsuse. Sügavamad pooldid suudavad suuremaid tehingumahte vähema hinnahäirimise eest kanda.

50/50 suhte nõue

Kui standardlikku likviidsuspooli panustatakse, peavad pakkujad kinni pidama konkreetsetest hoiustamissuhetest. Enamikul detsentraliseeritud börsidel nõuab nutileping hoiustajalt kahe kaubapaari vara võrdväärsed väärtused. See 50/50 jagunemine arvutatakse varade praeguse turuhinna alusel hoiustamise hetkel.

Näiteks, kui kasutaja soovib pakkuda likviidsust ETH-USDC poolele ja ühe Ethereum hind on 1600 USDC, ei saa ta lihtsalt ainult ETH hoiustada. Kui ta soovib hoiustada 1 ETH, peab ta hoiustama ka 1600 USDC. See tagab, et pool püsib turuhinnaga tasakaalus. Kui kasutaja üritab hoiustada tasakaalust väljas koguseid, lükkab nutileping tehingu tavaliselt tagasi või nõuab vara vahetust tasakaalustamiseks enne.

Nutilepingu hoiustamine

Varade hoiustamisel annab kasutaja tokenite kontrolli üle DEXi nutilepingule. Kuid see ei tähenda omandi kaotamist. Nutileping toimib detsentraliseeritud hoiustajana, hoides vahendeid range, muutmatu koodi järgi. Mittekesksetes keskkondades puudub protokolil volitus juurde pääseda või neid vahendeid liigutada väljaspool eelprogrammeeritud kaubandus- ja väljavõtuloogikat.

See eristus on turvalisuse ja usalduse jaoks eluline. Kesksetes süsteemides omab kolmas osapool lõplikku kontrolli kasutajavahendite üle. DEXi keskkonnas säilitab kasutaja õiguse whenever oma likviidsuspooli osa välja võtta, protokolli reeglite alusel. See enesehoiu olemus paneb vastutuse ja kontrolli kindlalt likviidsusandja kätte.

Kapitali efektiivsus tasude genereerimise kaudu

Tasude tulumudel

Likviidsuse pakkumise peamine stiimul on võimalus teenida platvormi genereeritud kaubandustasude osa. Iga kord, kui kaupleja täidab börsil vahetuse, maksab ta tehinguväärtusest väikese protsendi tasuna. See tasu kogub nutileping ja jaotab selle konkreetse pooli likviidsusandjatele.

Platvormidel nagu Verse DEX on tasustruktuur sageli läbipaistev ja fikseeritud. Näiteks tavaline tasumäär on 0,25% kaubandusmahust. See tuluvool muudab passiivse hoidu tootvaks varaks. Selle asemel, et varad seisavad rahakotis tühjana, töötavad nad aktiivselt turuaktiivsuse hõlbustamiseks ja väärtuse püüdmiseks ökosüsteemi käibelt.

| Komponent | Roll | Tuluallikas |

|---|---|---|

| Likviidsusandja | Varustab kapitaliga | Börsitasud + Talu preemiad |

| Kaupleja | Vahetab varasid | Maksab tasusid likviidsuse eest |

| DEX protokoll | Hõlbustab kaubandust | Protokolli tasud (kui kehtivad) |

Mahu ja tootluse korrelatsioon

Kaubandustasudest genereeritud tootlus on otseselt seotud pooli kaubandusmahuga. Poolil, millel on kõrge likviidsus, kuid madal kaubandusmaht, genereeritakse pakkujatele minimaalsed tasud, mille tulemusel on aastane protsentuaalne tootlus (APY) madal. Vastupidi genereerib pool, millel on kõrge kaubandusmaht likviidsuse sügavuse suhtes, olulisi tasusid.

Mõelge stsenaariumile, kus poolil on kindla perioodi jooksul 100 000 dollarit kaubandusmahtu. Kui tasumäär on 0,25%, kogutakse kokku 250 dollarit tasusid. Kui poolis on ainult üks likviidsusandja, saab ta kogu 250 dollarit. Kui on mitu pakkujat, jagatakse see summa proportsionaalselt nende panuse alusel.

Proportsionaalsed tulud

Kapitali efektiivsus on maksimeeritud, kui pakkujal on suure mahuga poolide suurem osa. Kui kasutaja pakub eespool toodud näites 50% likviidsusest, teenib ta 125 dollarit (50% 250 dollarist tasudest). See rõhutab pooli valiku tähtsust. Pakkujad peavad analüüsima kaubapaare, et leida need, millel on tervislik maht-likviidsuse suhe.

See dünaamika loob likviidsuse jaoks konkurentsiturul. Kui kindlas poolis kasvavad tootlused kõrge mahu tõttu, meelitatakse rohkem pakkujaid varasid hoiustama. See uue likviidsuse sissevool lahjendab olemasolevate pakkujate osi, normaliseerides lõpuks APY-d. Edukas haldamine nõuab nende näitajate jälgimist, et tagada kapitali paigutamine seal, kus see püsib kõige tootlikum.

Likviidsusandja (LP) märgid

Omanditõestus

Kui kasutaja hoiustab varasid likviidsuspooli, peab DEX pakkuma mehhanismi nende konkreetse panuse jälgimiseks. Seda saavutatakse likviidsusandja (LP) märgiste vermimisega. Need märgid toimivad digitaalse tsekkina, krüptograafiliselt tõestades kasutaja nõuet pooli reservide osale.

Need tsekk-märgid on standardsed ERC-20 märgid (või vasted muudel plokiahelatel) ja need kantakse otse kasutaja rahakotti hoiustamisel. Nad esindavad pro-rata osa likviidsuspoolist. Kui kasutaja pakkus 1% pooli kogulikviidsusest, saab ta LP-märgid, mis esindavad 1% pooli osadest. Need märgid on kriitilised tulude jälgimiseks ja positsiooni haldamiseks.

Preemiate realiseerimine ja väljamaksed

LP-märgid pole lihtsalt staatilised tsekkid; need on võti hoiustatud varade lunastamiseks ja kogunenud tasude nõudmiseks. Kui pakkujal tekib soov positsioonist lahkuda, peab ta tagastama LP-märgid nutilepingule. Lepingu seejärel põletab need märgid ja vabastab kasutaja osa alusvaradest koos hoiustamisperioodi jooksul kogunenud tasudega.

On oluline märkida, et tagastatavate varade suhe võib erineda algselt hoiustatud suhtest. Pooli sees toimuva kaubandusaktiivsuse tõttu muutub Token A ja Token B tasakaal, kuna kauplejad ostavad ja müüvad. LP-märgid garanteerivad nõude pooli väärtusosal, mitte täpselt algselt hoiustatud tokenite arvule. See kõikumine on AMM mehhanismi loomulik osa.

Tootluste optimeerimine tootlusfarminguga

Farmingukontseptsioon

Kapitali efektiivsuse edasiseks suurendamiseks rakendavad detsentraliseeritud börsid sageli sekundaarseid stiimulkihte, mida tuntakse tootlusfarminguna. Kuigi kaubandustasud pakuvad baastootlust, võimaldab farming likviidsusandjatel teenida lisapreemiad tasudele peale. See praktika hõlmab LP-märgiste – likviidsuse pakkumisest saadud – hoiustamist eraldi nutilepingusse nimega Talu.

Farming paneb "tseki" tõhusalt tööle. Selle asemel, et LP-märgid seisavad kasutaja rahakotis tühjana, samal ajal kui alusvarad teenivad tasusid, genereerivad LP-märgid ise teist sissetulekuvoogu. See loob topelttootluse stsenaariumi: alusvarad teenivad kaubandustasusid ja LP-märgid teenivad farmingupreemiad.

Preemiate kuhjamine efektiivsuseks

Kaubandustasude ja farmingupreemiate kombinatsioon on see, mis ajendab DeFi-s optimaalset kapitali efektiivsust. Osaledes talus maksimeerib kasutaja oma paigutatud kapitali kasulikkust. Farmingupreemiad makstakse tavaliselt DEXi kohalikus kasutusmärgis või partneri tokenis.

Protsess nõuab aktiivset haldusastet. Pärast likviidsuse lisamist ja LP-märgiste saamist peab kasutaja need käsitsi sobivasse talusse panustama. Näiteks Verse DEX-il annab kasutaja, kes pakub likviidsust VERSE-ETH paari jaoks, VERSE-ETH LP-märgid. Tootluste optimeerimiseks hoiustab ta need konkreetsed LP-märgid VERSE-ETH talusse.

Kogu APY arvutamine

Likviidsusandja investeeringu kogutootlus on tasu APY ja farming APY summa. Farming APY on sageli dünaamiline, kõikuv talusse panustatud LP-märgiste koguarvu ja preemiate jaotuskiiruse alusel. Börsidel kuvatakse neid näitajaid sageli analüütikalehtedel, et aidata kasutajaid võimalikke tootlusi hinnata.

Efektiivsus saavutatakse siis, kui kasutaja tuvastab pooldid, mis pakuvad tugevat kombinatsiooni orgaanilisest kaubandusmahust (tasud) ja jätkusuutlikest farmingustiimulitest. See "kuhjendamise" strateegia on edasijõudnud likviidsushaldamise nurgakivi, võimaldades kasutajatel maksimaalset väärtust oma krüptovaradest kätte saada.

Jätkusuutlikud stiimulimudelid

Tokenite jaotusstrateegiad

Farmingupreemiate jätkusuutlikkus on pikaajalise kapitali efektiivsuse kriitiline faktor. Kui DEX emiteerib preemiad liiga agressiivselt, ohustab see oma kohaliku tokeni hüperinflatsiooni, mis võib viia tokeni väärtuse kokkuvarisemiseni. Seetõttu rakendavad hästi loodud ökosüsteemid hoolikalt struktureeritud jaotusaeg graafikuid.

Näiteks jaotab Verse ökosüsteem oma tokenite pakkumise konkreetse osa (35%) stiimuliteks, jaotades need lineaarselt mitmeaastase perioodi jooksul (nt 7 aastat). See kontrollitud vabastamine tagab, et preemiad püsivad pikaajaliselt saadaval, toetades ökosüsteemi kasvu ilma turu liigse pakkumisega üle ujutamata.

Mercenary kapitali vältimine

Kõrged APY-d võivad mõnikord olla lõks. Mõned platvormid pakuvad astronoomilisi tootlusi (üle 1000%), et meelitada lühiajalist likviidsust. See meelitab sageli "mercenary" kapitali – pakkujad, kes hoiustavad vahendeid ainult kõrgeid preemiad koristada ja seejärel koheselt tokenid müüa ning likviidsuse välja võtta, kui määr langeb.

See käitumine destabiliseerib börsi ja kahjustab pikaajalisi omanikke. Jätkusuutlik mudel eesmärkiks atraktiivsed, kuid realistlikud tootlused, nagu tasakaalustatud ökosüsteemides nähtav algne 80% APY talude jaoks. See lähenemine meelitab pühendunud likviidsusandjaid, kes on huvitatud protokolli pikaajalisest tervisest, mitte ainult lühiajalisest ekstraktsioonist.

Preemiate jaotusperioodid

Farmingupreemiad arvutatakse ja jaotatakse tavaliselt kindlate perioodide jooksul, sageli nädalas. Mudel eeldab tavaliselt, et pooli kõik likviidsusandjad on talusse panustatud. Kui vähem inimesi panustab, on nende APY, kes osalevad, efektiivselt kõrgem kui planeeritud.

Vastupidi, kui jaotusperioodi jooksul siseneb talusse suur kogus uut kapitali, langeb APY ajutiselt, kuna fikseeritud preemiad jagatakse suurema osalejate arvu seas. Nende kõikumiste jälgimine on aktiivse likviidsushaldamise osa.

Vajalikud tööriistad likviidsushalduseks

Enesehoiu rahakotid

Likviidsuse pakkumise ja farminguga osalemiseks vajab kasutaja enesehoiu digitaalset rahakotti. Erinevalt kesksete börside hoiurahakottidest annavad enesehoiu rahakotid (nagu Bitcoin.com Wallet) kasutajale täieliku kontrolli oma privaatvõtmete ja vahendite üle. See on eeltingimus nutilepingutega otse suhtlemiseks.

Enesehoiu tagab, et kasutaja saab plokiahelaga suhelda ilma kolmanda osapoole loata. See võimaldab otsest ühendust DEXi liidestega ja tehingute allkirjastamist, mida nõutakse likviidsuse hoiustamiseks või tokenite panustamiseks.

Gaasi jaoks kohalik valuuta

Likviidsuspositsioonide haldamine nõuab plokiahelal tehingute sooritamist, nagu tokenite kinnitamine, vahendite hoiustamine ja preemiate nõudmine. Iga neist tegevustest kannab võrgutasu, tuntud kui "gaas". See tasu tuleb maksta tehingu toimumise plokiahela kohalikus valutis.

| Plokiahel | Kohalik valuuta | Kasutus |

|---|---|---|

| Ethereum | ETH | Tehingutasude maksmine |

| Polygon | MATIC | Tehingutasude maksmine |

| Avalanche | AVAX | Tehingutasude maksmine |

Likviidsusandjad peavad tagama, et nende rahakotis on alati piisav kohaliku valuuta saldo. Näiteks Ethereumil ETH-i otsa saamine jätab kasutaja likviidsust välja võtmata või preemiad nõudmata, lukustades positsiooni kuni rahakoti täiendamiseni.

Riskid ja turudünaamika

Libisemise mõistmine

Libisemine loob ebakõla oodatud tehinguhinna ja tegeliku täitmise hinna vahel. See esineb kõige sagedamini madala likviidsusega poolides. Kui kaupleja üritab suurt tellimust madalas poolis täita, muudab nende tehing oluliselt varade suhet poolis, põhjustades hinna libisemist nende vastu.

Likviidsusandjate jaoks võib pooli kõrge libisemine viidata vajadusele sügavama likviidsuse järele. Kuigi libisemine kahjustab peamiselt kauplejat, võib see ka vähendada kaubandusmahtu, mis omakorda vähendab pakkujate teenitud tasusid. Sügavate, tervete poolide säilitamine on lahendus libisemise minimeerimiseks ja püsiva mahu meelitamiseks.

Hinnatäpsus ja sügavus

Likviidsuse sügavus toimib volatiilsuse puhvri vastu. Sügava likviidsusega poolis avaldavad suured tehingud minimaalselt mõju vara hinnale. Vastupidi võib õhuke pool kogeda dramatilisi hinnamuutusi suhteliselt väikestest tehingutest. See ebastabiilsus muudab turu praktiliselt kasutuskõlbmatuks tõsiste kauplejate jaoks.

Madal likviidsus võib viia ka ebatäpse vara hinnanemiseni võrreldes laiema turuga. Kui DEXi pool on liiga madal, võib selle hind jääda maha või kõrvale kalduda globaalsest keskmisest, luues arbitraaživõimalusi, mis kuigi hindade parandavad, võivad olla passiivsetele likviidsusandjatele kahjulikud.

Ajutise kahju riskid

Kuigi mitte igas juhendis selgelt märgitud, viitab kontseptsioon, et "tagastatavate krüptovarade suhe võib olla erinev", AMMides põhiriskile. Kui ühe vara hind tõuseb oluliselt teise suhtes, müüb pool automaatselt hinduvas vara ja ostab langevat, et säilitada 50/50 väärtussuhet.

See tähendab, et kui pakkujal likviidsus välja võtta, võib ta lõpetada vähemaga hinduvas varas kui alustas. See erinevus rahakotis hoidmise ja likviidsuse pakkumise vahel on tuntud ajutise kahjuna. Tootlusfarmingupreemiad ja kaubandustasud toimivad selle riski võtmise kompenseerijana.

Pakkujate täitmisstrateegiad

Panustamine poolidesse

Likviidsuse lisamise protsess algab pooli tuvastamisega, mis sobib kasutaja riskitaluvuse ja varade hoidudega. Kasutaja peab navigeerima DEXi "Pool" sektsiooni ja valima soovitud paari. Liides näitab tavaliselt praegust vahetuskurssi ja nõutud varade suhet.

Kui varad on valitud, peab kasutaja kinnitama nutilepingu tokenite kulutamiseks. See on iga vara jaoks ühekordne turvameede. Kinnituse järel allkirjastab kasutaja hoiustamistehingu. Plokiahel kinnitab tegevuse ja kasutaja saab oma LP-märgid, tähistades tasude teenimise algust.

Talu hoiuste haldamine

Efektiivsuse maksimeerimiseks on järgmine samm LP-märgiste liigutamine talusse. See on eraldi tegevus likviidsuse lisamisest. Kasutaja peab navigeerima DEXi "Farms" vahelehele ja leidma talu, mis vastab nende LP-märgistele.

Sarnaselt algse hoiustusega peab kasutaja tavaliselt kinnitama farmingulepingu LP-märkidega suhtlemiseks. Hoiustamisel hakkab armatuur uuendama reaalajas, näidates "ootavaid preemiad", mis kogunevad. Neid preemiad saab tavaliselt nõuda igal ajal ilma aluslikviidsust välja võtmata, võimaldades paindlikku sissetuleku haldamist.

Järeldus

Detsentraliseeritud börsil likviidsuse haldamine on dünaamiline protsess, mis ületab lihtsat vara salvestamist. See hõlmab strateegilist lähenemist kapitali efektiivsusele, kus kasutajad kasutavad kaubandustasude ja tootlusfarmingute omavahelisi mehhanisme tootluste maksimeerimiseks. Pakudes loalolematu kaubanduse jaoks hädavajalikku infrastruktuuri, teenivad likviidsusandjad osalust platvormi edus, püüdes väärtust igast nende pooli vastu täidetud vahetusest.

Siiski nõuab tõeline optimeerimine valvsust ja alusmehhanismide mõistmist. Kaubandusmahu ja likviidsuse sügavuse jälgimisest kuni farming APYde jätkusuutlikkuse hindamiseni hallavad edukad pakkujad aktiivselt oma positsioone. Nad navigeerivad enesehoiu rahakottide ja nutilepingute tehniliste nõuetega, tasakaalustades preemiate potentsiaali tururiskidega.

Efektiivne likviidsushaldamine muudab staatilised krüptovarad tootvaks kapitaliks, kuhjates kaubandustasusid ja farmingupreemiad.