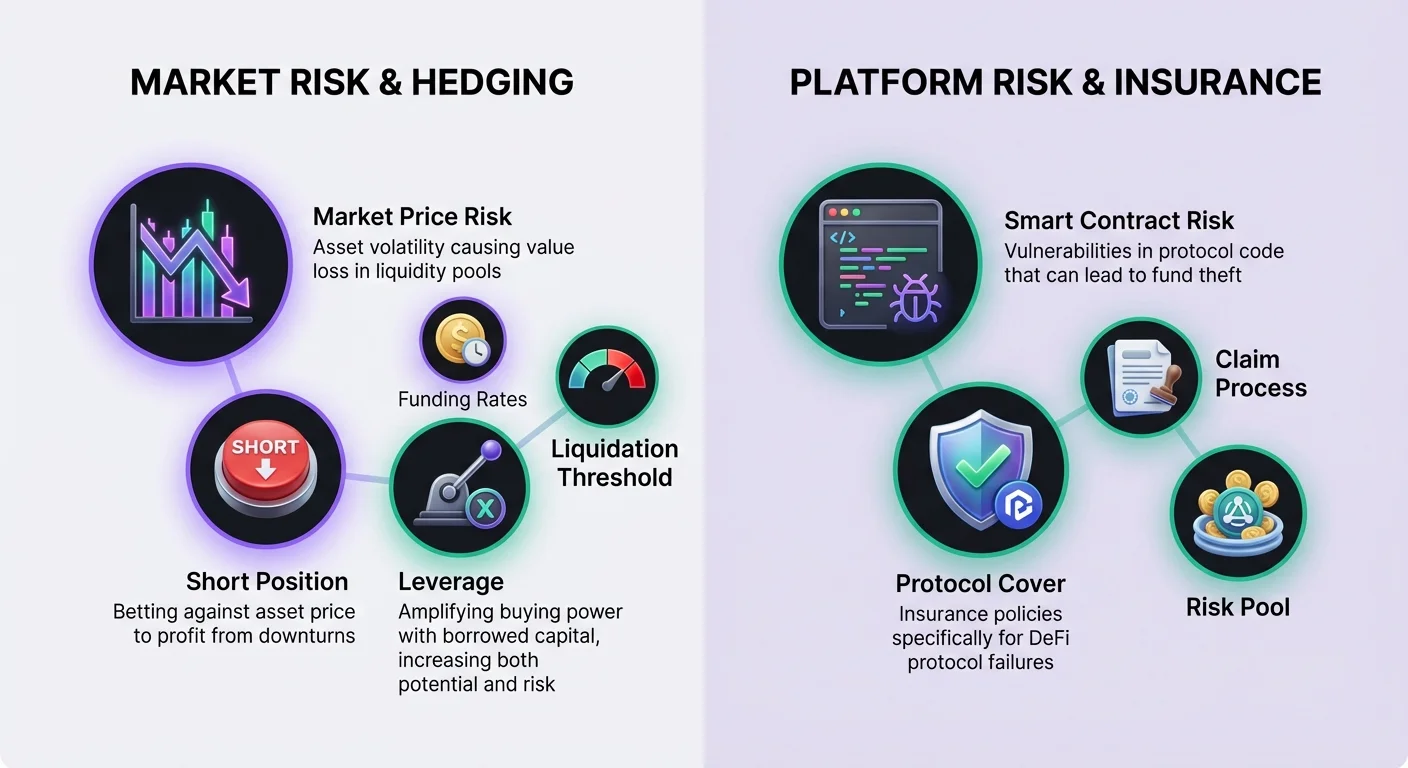

Desentraliseeritud rahandus pakub võimalusi tulusa teenimiseks likviidsuse pakkumise kaudu, kuid see tegevus toob kaasa kaasasündinud tururiskid. Kui vara hinnad muutuvad oluliselt, seisavad likviidsuse pakkujad sageli silmitsi väärtuse vähenemisega võrreldes lihtsalt tokenite hoidmisega, mida tuntakse kui ajutist kahju. Selle vastu võitlemiseks pöörduvad kogenud osalejad finantsderivaatide poole. Need instrumendid võimaldavad kasutajatel neutraliseerida oma turueksperositsiooni. Kaubandusvahendite kombineerimine desentraliseeritud kindlustusega võimaldab investoritel luua vastupidavama strateegia, mis lahendab nii turuvolatiilsust kui ka nutilepingute riske.

DeFi derivaatide turud on arenenud, et pakkuda perpetuaalseid futuure ja muid lepinguliike, mis lahenevad on-chain või layer-2 lahenduste kaudu. Need protokollid võimaldavad kasutajatel väljendada täpseid vaateid hinnaliikumisele ilma vajaduseta füüsiliselt omada alusvara. See võime on hekkimise jaoks hädavajalik. Kui kasutaja hoiab spot positsiooni likviidsuspoolis, on ta vara suhtes kaudselt long. Derivaatide kasutamine vastassuunalise short positsiooni võtmiseks võib selle ekspositsiooni tasandada, kaitstes peamiste väärtust dollarites olenemata turuliikumisest.

DeFi derivaatide põhitõed

DeFi võimaldab kasutajatel deposiitida tagatisraha ja kaubelda finantslepingutega, mille väärtus tuleneb aluskrüptorahaist. Erinevalt krüptovara ostmisest spot börsil, mis tähistab kohest omandit, on derivaadileping kokkulepe, mis põhineb vara tulevase hinna peal. See eristus on hekkimisstrateegiate jaoks kriitiline. Spot omand lubab kasumit ainult siis, kui hinnad tõusevad. Derivaadid võimaldavad kauplejatel kasumit teenida siis, kui hinnad langevad, mis on mehhanism, mida kasutatakse likviidsuspooli kahjude kompenseerimiseks langustrendis.

Juhtivad desentraliseeritud rakendused (DApp'id) derivaatide jaoks toimivad sageli layer-2 võrkudel. Näiteks platvormid nagu dYdX toimivad layer-2 Ethereum desentraliseeritud börsina, mis spetsialiseerub perpetuaalsetele futuuridele. See arhitektuur pakub olulisi parandusi tehingute kiiruses ja vähendab kulusid võrreldes layer-1 täitmisega. Olulisel määral lahenevad tehingud ikka baas kihis, pakkudes turvalisuse garantiisid. Need platvormid kasutavad nutilepinguid positsioonide haldamiseks, eemaldades vajaduse kesksete vahendajate või traditsiooniliste börside ebaselgete tellimuste raamatute järele.

Long ja short positsioonide mehhanismid

Derivaatide kaudu saadaval olevate konkreetsete suunalisate vaadete mõistmine on vajalik hekki konstrueerimiseks. Perpetuaalne kaubandus seisneb kas vara longimine või shortimine. Longimine tähendab veendumust, et vara väärtus kasvab. Seda saavutatakse perpetuaalse lepingu ostmisega. Likviidsuse pakkuja, kes juba omab poolis tokeneid, on juba efektiivselt long. Long derivaadi positsiooni lisamine suurendaks ainult nende riskiekspositsiooni.

Ekspositsiooni neutraliseerimiseks keskendub likviidsuse pakkuja short poolele. Shortimine tähendab panust, et alusvara väärtus langeb. Seda teostatakse perpetuaalse lepingu müümisega. Kui vara turuhind langeb, väheneb likviidsuspooli tokenite väärtus. Siiski kasvab derivaatide turul short positsiooni väärtus. Ideaalis kompenseerib short hekist saadud kasum portfellispoti väärtuse langust. See tasakaal säilitab paigutatud kapitali kogudollarväärtuse.

Võimendus ja kapitaliekfitiivsus

Üks derivaatide kasutamise peamisi eeliseid spot müümise ees on ligipääs võimendusele. Võimendus võimaldab kauplejal osta või müüa rohkem lepinguid, kui nende deposiititud tagatisraha tavaliselt lubab. See toimib ostuvõime kordajana. Hekkamise kontekstis võimaldab võimendus kasutajal kaitsta suurt likviidsuspositsiooni suhteliselt väikese hekiks eraldatud kapitaliga. See kapitaliekfitiivsus on hädavajalik peamise portfellitulu säilitamiseks.

Siiski toob võimendus kaasa olulised riskid, mida tuleb hoolikalt hallata. See avab kaupleja likvideerimise eest, kui turg liigub positsiooni vastu. Platvormid määratlevad maksimaalse võimenduse erinevatele turgudele. Näiteks BTC-USD turg võib pakkuda kuni 20x võimendust, samas kui AVAX-USD turg võib olla piiratud 10x-ni. Risk kasvab, kui positsiooni suurus kasvab tagatisraha suhtes. Kõrgelt võimendatud hekk vajab vähem algkapitali, kuid nõuab ranget jälgimist, et vältida positsiooni hävimist volatiilsuse ajal.

Võimendussuhete arvutamine

On kasulik visualiseerida, kuidas võimendus mõjutab ostuvõimet. Kui kaupleja deposiitib 100 USDC tagatisrahaks, muudavad erinevad võimendus seaded teoreetilist maksimaalset positsiooni suurust dramaatiliselt. 1x võimendusega saab kasutaja osta või müüa 100 USDC väärtuses lepinguid. See on efektiivselt täielikult tagatisega positsioon ilma lisatud võimendusriskita. 10x võimendusega juhib sama 100 USDC 1000 USDC väärtuses lepinguid.

Piiride edasi surumine suurendab ekspositsiooni dramaatiliselt. 20x võimendusega juhib 100 USDC deposiit 2000 USDC väärtuses lepinguid. Kuigi see võimaldab agressiivset hekkimist minimaalse kapitaliga, jätab see väga vähe ruumi hinna kõikumistele. Uutele kasutajatele või neile, kes kasutavad derivaate rangelt kindlustuslaadse hekkimise jaoks, soovitatakse sageli kasutada 1x võimendust või vähem, et minimeerida likvideerimise riske.

Likvideerimise lävede mõistmine

Likvideerimine toimub siis, kui kaupleja marginaal saab otsa positsiooni toetamiseks. Kui see juhtub, sulgeb protokoll positsiooni automaatselt ja kaupleja maksab likvideerimistasu. Likvideerimise hind sõltub tugevalt kasutatud võimendusest. Kaaluge stsenaariumi, kus kaupleja soovib longida Bitcoini 20 000 USD juures 100 USD tagatisega. 1x võimendusega võib likvideerimise hind olla nii madal kui 600 USD, pakkudes tohutut ohutust.

Kui võimendus kasvab, liigub likvideerimise hind palju lähemale sisenemishinnale. Sama tehingu 2x võimendusega võib likvideerimise hind hüpata umbes 10 600 USD-ni. 10x võimendusega võib likvideerimise hind olla umbes 18 600 USD. Selles kõrge võimenduse stsenaariumis hävitaks vara hinna vaid 7% langus tagatise. Short positsioonide puhul, mida kasutatakse hekkimiseks, on risk ümber pööratud; terav hinna tõus võib vallandada likvideerimise.

Rahastamismäärad ja hooldusmarginaal

Derivaadi positsiooni säilitamine hõlmab kahe võtme finantskontseptsiooni mõistmist: marginaali ja rahastamist. Marginaal on tagatisraha, mis on vajalik tehingu avatud hoidmiseks. See jaguneb algmarginaaliks ja hooldusmarginaaliks. Algmarginaal on positsiooni avamiseks vajalik summa. Hooldusmarginaal on minimaalne summa, mis on vajalik positsiooni avatud hoidmiseks ja likvideerimise vältimiseks. Kui konto väärtus langeb hooldusmarginaali alla, likvideerib protokoll positsiooni maksevõime tagamiseks.

Rahastamine on mehhanism, mis on unikaalne perpetuaalsetele futuuridele ja mis seob lepinguhinna spot hinnaga. See toimib perioodilise maksena kauplejate vahel. Kui perpetuaalse lepingu hind on alusspot hinnast madalam, maksavad short'id long'idele. See toimub tavaliselt karuse tunni sentimentide korral, kui rohkem kauplejaid shortib. Vastuoluliselt, kui perpetuaalne hind on alusvara kohal, maksavad long'id short'idele. See näitab bullish sentimenti.

Hekkerile, kes hoiab short positsiooni, esindavad rahastamismäärad muutuvat kulu või tagasimakset. Bull turul, kus long'id maksavad short'idele, saab hekker efektiivselt tasu kaitse säilitamise eest. Siiski karuturul, kus rahvas shortib, võib hekker olla sunnitud maksma rahastamistasusid. Seda võib vaadata kui maksu enamuse sentimentidele, mis makstakse vähemusele. Hekkerid peavad arvestama selle potentsiaalse kuluga oma likviidsuse pakkumise strateegia netotulu arvutamisel.

Hekki teostamine

Hekki rakendamiseks peavad kasutajad suhtlema derivaatide DApp liidesega. On kaks peamist viisi positsiooni avamiseks: turu tellimused ja limiit tellimused. Turu tellimused täituvad koheselt praeguste tellimuste raamatu hindadega. See tagab hekki kohese paigutamise, kuid pakub vähem kontrolli konkreetse sisenemishinna üle. Limiit tellimused täituvad ainult määratud hinnal või paremal. See pakub hinna kindlust, kuid riskib tellimuse täitmata jäämisega, kui turg eemaldub sihtmärkidest.

Enne kaubandust tuleb varad protokolli deposiitida. Platvormid nagu dYdX nõuavad kasutajatelt krüptovarade liigutamist oma isetoimivast rahakotist DApp'i, et vähendada tehingukulusid ja parandada kiirust. Teised platvormid võivad lubada kaubandust otse rahakotist ilma pühendatud deposiidi etapita. Kasutajad ühendavad oma web3 rahakoti, valivad deposiitida soovitava vara ja ootavad tehingu blockchain'il selgimist. Pärast rahastamist saavad nad valida turu, mis vastab nende LP positsioonile, ja müüa lepinguid hekki algatamiseks.

Positsiooni sulgemine on tsükli lõppetapp. See tegevus muudab realiseerimata kasumid või kahjud realiseeritud tulemusteks. Kui hekk oli edukas turu languse ajal, on short positsioon kogunud realiseerimata kasumeid. Positsiooni sulgemine lisab need kasumid kontojääkule, kompenseerides likviidsuspoolis tekkinud kahjud. Kasutajad navigeerivad üldiselt oma avatud positsioonide vahekaardile ja valivad sulgemise valiku, lahkudes täielikult tehingust.

Nutilepingute ja platvormiriskide haldamine

Kuigi derivaadid hallavad turuhinnariski, toob nende kasutamine kaasa uue riskikihi: platvormi rike. Desentraliseeritud rahandus tugineb nutilepingutele, mis on koodipõhised kokkulepped blockchain'il. Need lepingud võivad sisaldada vigu või haavatavusi, mida häkkerid ära kasutada võivad. Lisaks on hekkimiseks kasutatavad DApp'id erinevad üksused likviidsuspoolidest. See tähendab, et kasutaja eksponeerib kapitali kahe erineva protokolli vastu samaaegselt.

Selle operatsioonilise ohu leevendamiseks võivad kasutajad osta desentraliseeritud kindlustust. Blockchain tehnoloogia võimaldab kindlustuse efektiivsust, vähendades üldkulusid ja suurendades läbipaistvust. Desentraliseeritud kindlustusplatvormid asendavad traditsioonilised korporatiivsed struktuurid koodi ja kogukonna valitsemisega. Hindamised viivad läbi on-chain liikmed ja nõuded hääletatakse sageli kogukonna poolt. See loob läbipaistva protsessi võrreldes kesksete kindlustusandjate ebaselge otsustusprotsessiga.

Protokolli katte roll

DeFi kontekstis nimetatakse kindlustust sageli "katteks". Hekkeritele oluline kindlustuspoliisi tüüp on "protokolli kate". See kaitseb finantskahjude eest, mis tulenevad konkreetsete DApp'ide rikest. Kasutajale, kes hekkib derivaatide platvormil, kaitseb selle konkreetse börsi protokolli katte nende marginaal tagatist. Kui derivaatide platvorm kannatab häki või nutilepingu rikke all, on kindlustuspoliis disainitud kahjude hüvitamiseks.

See kaitsetüüp on täieliku riskijuhtimise strateegia jaoks hädavajalik. Ilma selleta võib kasutaja edukalt neutraliseerida oma ajutise kahju, kuid kaotada hekki kapitali protokolli ekspluateerimisel. Suured desentraliseeritud kindlustusplatvormid nagu Nexus Mutual pakuvad katet laia valiku juhtivate DeFi protokollide jaoks. Nad toimivad diskreetse vastastikuse kindlustusena, kus liikmed hoiavad tokenit nagu NXM, mida kasutatakse katte ostmiseks ja riskihindamises osalemiseks.

Kindlustuse ostmine ja nõude esitamine

Kaitse ostmiseks vajab kasutaja digitaalset rahakotti ja krüptoraha preemia maksmiseks. Protsess hõlmab isetoimiva rahakoti ühendamist kindlustusrakendusega. Kasutaja valib kindlustada sooviva konkreetse protokolli – selles juhtumis derivaatide börsi, kus nende short positsioon asub. Seejärel määrab ta katte summa, tavaliselt ETH-s või stablecoinides, ja poliisi kestuse. Preemiat arvutatakse nende sisendite põhjal.

Kui intsident toimub, peab kasutaja esitama nõude. Nõue on ametlik makse taotlus katte tingimuste põhjal. Erinevalt traditsioonilisest kindlustusest, mis võib nõuda pikki uuringuid, on DeFi nõuded sageli lihtsustatud, kuna kahju sündmus on on-chain kontrollitav. Kasutaja esitab kahju tõestuse ja nõue vaadatakse läbi kogukonna või nõude hindajate poolt. Kui heaks kiidetud, katab väljamaksed kahjud kuni poliisi limiidini.

Kus kindlustus kehtib DeFi's

Kindlustus ei piirdu ainult hekkimise kohaga. Ümbritsev strateegia võib hõlmata katte ostmist mitmele rikke punktile DeFi ökosüsteemis. Kuna kasutaja tegeleb mitme tegevusega hekki konstrueerimiseks, kannab iga etapp enda riskiprofiili, mida saab kindlustada.

Peamised alad, kus kate kehtib, hõlmavad:

- Derivaatide kaubandus: Tagatise kaitsmine platvormidel nagu dYdX.

- Laenamine või võlgadenemine: Varade kaitsmine rahvaturudel nagu Aave.

- Tulusa farmimine: Peamiste tokenite kaitsmine DEX likviidsuspoolis endas.

- Hoid: Varade kaitsmine, kui neid tuleb hoida kesksetel teenustel, kuigi eelistatakse isetoimivust.

DeFi hekkimise eeldused

Strateegia rakendamine, mis kombineerib likviidsuse pakkumist, derivaatide hekkimist ja kindlustust, nõuab konkreetseid tööriistu ja varasid. Kõigi nende suhtluste alus on digitaalne rahakott. Neid nimetatakse sageli web3 rahakottideks. Kõige turvalisem valik on isetoimiv rahakott. Isetoimivus tähendab, et kasutaja säilitab täieliku kontrolli privaatvõtmete ja rahakoti sisu üle. See erineb hoiustatud rahakottidest, kus kolmas osapool kontrollib vahendeid.

Rahakott toimib passina, et ühendada erinevaid desentraliseeritud rakendusi protokollide nagu WalletConnect kaudu. Olgu see derivaatide börs või kindlustusandja, ühendamisprotsess on sarnane. Kasutaja kiidab DApp'i heaks oma rahakotiga suhtlemiseks, võimaldades tehingute allkirjastamist ja vahendite liigutamist. See omavaheline ühilduvus teeb kompositiivsed DeFi strateegiad võimalikuks.

Gaas ja tehingutasud

Iga hekki seadmiseks tehtud tegevus nõuab krüptoraha tehingutasude maksmiseks. Need tasud maksavad blockchain pearaamatu muudatuste eest. Neid makstakse alati kasutatava blockchaini päritolumääras. Näiteks Ethereum-põhiste protokollide nagu Nexus Mutual või dYdX layer-2 lahendustega suhtlemine nõuab ETH-d.

Kasutajad peavad tagama, et nende rahakotis on piisavalt päritolumäärat, et katta need kulud lisaks hekiks kasutatavale kapitalile. Gaasi otsa saamine takistab kasutajal hekki kohandamast või katet ostmast, jättes nad potentsiaalselt eksponeerituks kriitilistel hetkedel. Tehingukulud tuleks arvestada strateegia üldise kasumlikkuse arvutusse.

Õigete platvormide valimine

Edu sõltub usaldusväärsete platvormide valimisest. Derivaatide puhul on likviidsus esmane mure. Platvormil peab olema piisav arv likviidseid turge, et tagada kasutaja hekkidesse sisenemine ja väljumine ilma olulise hinna libisemiseta. dYdX on märgistatud juhtiva DApp'ina selles sektoris, pakkudes sügavat likviidsust perpetuaalsetel futuuridel. See sügavus tagab, et short hekk järgib täpselt spot hinda.

Kindlustuse puhul on riskipoolsuse suurus kriitiline. Platvormil peab olema piisavalt kapitali tagama pool, et maksta nõudeid, kui suur sündmus toimub. Nexus Mutual on struktureeritud DAO-na, mida omavad selle liikmed, vahenditega riskijagamise poolsuses. See struktuur ühtlustab stiimuleid, kuna kogukond on kaasatud riskide hindamisse ja katteettepanekute aktsepteerimisse. Etalonteeritud platvormide kasutamine leevendab riski, et vastaspool (protokoll) ei täida oma funktsiooni.

Järeldus

Ekspositsiooni neutraliseerimine likviidsuse pakkumisel nõuab finantsinstrumentide ja kaitsevahendite kombinatsiooni. Perpetuaalsete futuuride kasutamine võimaldab investoritel võtta short positsioone, mis teenivad kasumit vara hindade langemisel, tasakaalustades efektiivselt spot hoidustes tekkinud kahjud. See loob delta-neutraalse oleku, kus dollarväärtus säilitatakse hoolimata turuvolatiilsusest. Võimendus võimaldab seda efektiivselt teha, kuigi see nõuab hoolikat marginaali ja rahastamismäärade haldamist.

Siiski lahendab finantshekkimine ainult tururiski. Tõeliselt vastupidava strateegia loomiseks peavad kasutajad lahendama ka nutilepingute riski. Desentraliseeritud kindlustusprotokollid pakuvad vajalikku turvalisuse kihti, võimaldades kasutajatel osta katet platvormidele, mida nad kasutavad. Short hekkide kombineerimine protokolli kattega võimaldab investoritel osaleda DeFi tulusa võimalustes, minimeerides oma kapitali kahte suurimat ohtu: hinnalangusi ja koodi ekspluateerimisi.

Derivaadid kompenseerivad turulangusi, samas kui kindlustus kaitseb platvormihäkkide eest, luues täieliku turvavõrgu krüptokapitalile.