Kauplemiskulude optimeerimine on edukas krüptovaluuta strateegia fundamentaalne aspekt. Kuigi turuliikumised ja vara valik domineerivad sageli vestlust, võivad tasud tekitatud hõõrdumised kasumlikkust aeglaselt vähendada. Iga tehing, sissemakse, väljamakse ja konversioon kannab kulu. Kõrge sagedusega kauplejate jaoks võivad need kulud moodustada märkimisväärse protsendi kogu kapitalist. Pikaajaliste omanike jaoks suurendavad kõrged sisse- ja väljalasketasud nullpunkti hinda, mis on vajalik investeeringu tasuvuse nägemiseks.

Tasude maastiku mõistmine nõuab sügavat sukeldumist erinevate platvormide toimimisse. Tsentraliseeritud börsid, detsentraliseeritud protokollid ja maaklerteenused kasutavad kõik erinevaid tulumudeleid. Mõned eelistavad mugavust lisatasuga, teised premeerivad likviidsuse pakkumist tasude tagasimaksetega. Selles keerulises ökosüsteemis navigeerimine hõlmab makerite ja takerite vahe eristamist, mahtpõhiste astmete mõistmist ning varjatud kulude nagu spreidide ja võrgugasutasude tuvastamist.

Börsitasude struktuuride mehhanismid

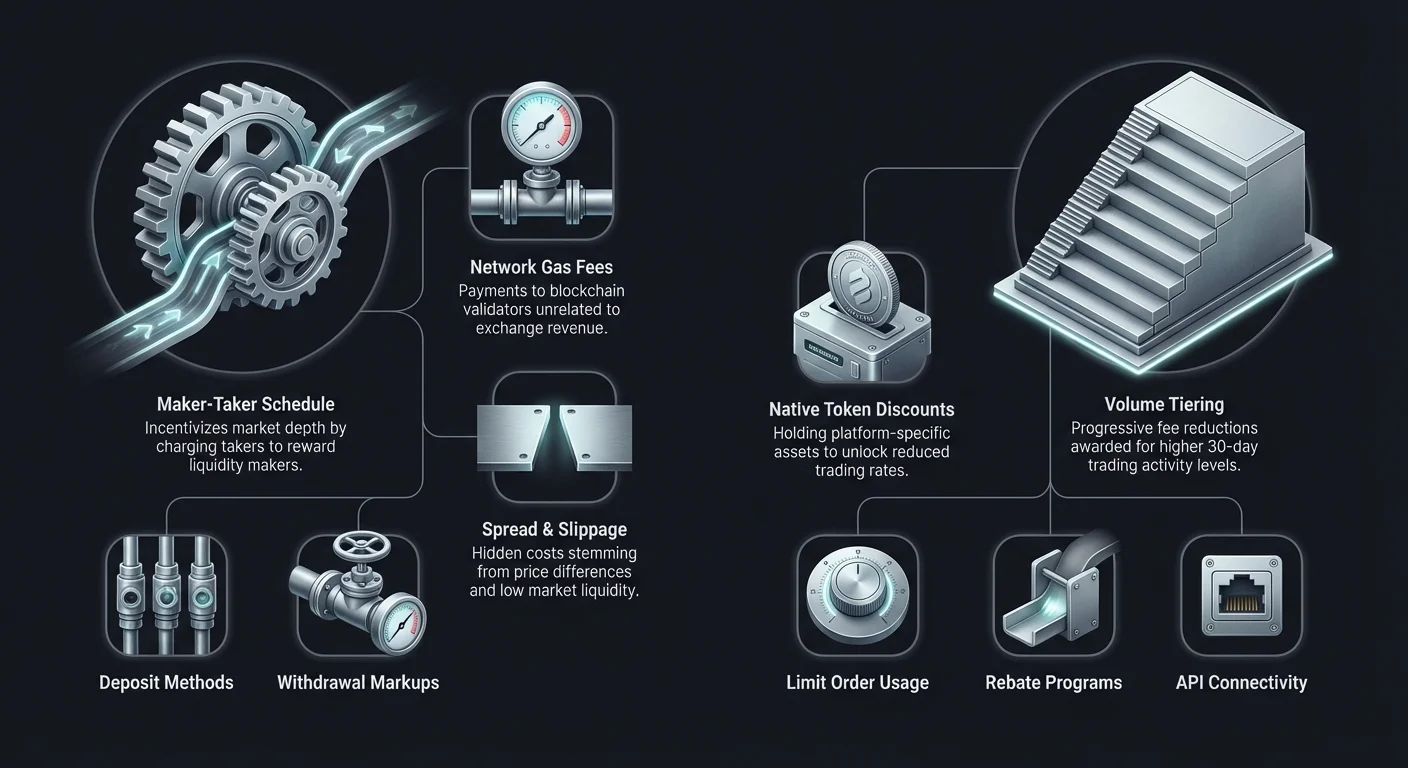

Kulude tõhusaks minimeerimiseks peab kaupleja esmalt mõistma, kuidas börsid tulusid genereerivad. Kõige levinum tsentraliseeritud platvormide mudel on maker-taker tasustamisskeem. See süsteem on loodud likviidsust ergutama, mis on iga kaupleekoha elujõud. Piisava likviidsuse puudumisel põhjustaksid suured tellimused drastilist hinnaliikumist, tehes börsi institutsionaalsetele ja jaemüügi investoritele mitteatraktiivseks.

Makerite ja takerite rollide mõistmine

Tellimuste raamatul on "maker" kaupleja, kes esitab tellimuse, mis ei täida kohe. Need tellimused lisatakse tellimuste raamatusse ja "loovad" turu, pakkudes likviidsust teistele. Näiteks Bitcoin osta piirhinnalt, mis on madalam kui praegune turuhind, teeb sinust makeri. Sa täidad efektiivselt börsi riiulid inventariga.

Kuna makerid aitavad turul stabiilsust tagada ja sügavust kindlustada, premeerivad börsid neid tavaliselt madalamate tasudega. Mõnes arenenud kaubandusstsenaariumis või kõrge mahu astmetel võivad makerid maksta null tasu või isegi saada tagasimakse. See tähendab, et börs maksab kauplejale tellimuste esitamise eest. See dünaamika on päevakauplejate ja algoritmiliste botide jaoks kriitiline, kes täidavad tuhandeid tehinguid, kus isegi murdosa protsendist tasudest võib strateegia eelise hävitada.

"Taker" on kaupleja, kes esitab tellimuse, mis täidab kohe olemasoleva tellimuse vastu raamatus. Turutellimused on takeritegevuse kõige levinum näide. Ostes või müües koheselt praeguse hinnaga, eemaldab taker likviidsuse tellimuste raamatust. Takerid eelistavad kiirust ja täitmise kindlust hinna täpsusele. Seetõttu võtavad börsid takeritelt kõrgemaid tasusid likviidsuse eemaldamise kompenseerimiseks.

Mahtpõhised tasuastmed

Kõikjal tsentraliseeritud börsid kasutavad astmelist tasustruktuuri kasutaja 30-päevase kauplemismahu põhjal. See süsteem premeerib aktiivseid osalejaid progresseeruvate madalamate määradega. Algajate kasutajate jaoks võivad tasud alata 0,10%–0,50% tehingu kohta. Kuid kauplemismahu kasvades langevad need protsendid märkimisväärselt.

Institutsionaalsete investorite või kõrge sagedusega kauplejate jaoks, kes liigutavad kuus miljoneid dollareid, võivad tasud langeda peaaegu nullini. Oluline on jälgida oma kauplemismahtu nende astmete suhtes. Mõnikord võib paar lisatehingut järgmise astme saavutamiseks tulevikutehingute tasude märkimisväärset kokkuhoidu tuua. See struktuur ühtlustab börsi ja kasutaja huvid: platvorm saab mahtu, kasutaja kuluefektiivsust.

Kohaliku tokeni allahindlused

Paljud silmapaistvad tsentraliseeritud börsid on välja andnud oma kasutusmärgid. Need varad täidavad sageli mitut funktsiooni börsi ökosüsteemis, kuid nende peamine kasu kauplejatele on tasude vähendamine. Hoides kindlat kogust kohalikku tokenit või kasutades seda tehingutasude maksmiseks, saavad kasutajad 10%–25% või rohkema allahindluse.

See mehhanism lukustab kasutajad efektiivselt ökosüsteemi, kuid pakub käegakatsutavat finantskasu. Kauplejatele, kes on pühendunud kindlale platvormile, on kohaliku tokeni soetamine lihtne strateegia kulupakkumiste koheseks vähendamiseks. Siiski peavad kauplejad arvestama tokeni enda volatiilsusega. Kui tokeni väärtus langeb märkimisväärselt, võib see tasude kokkuhoiuga niššeerida.

Det sentraliseeritud börside (DEXide) kuluanalüüs

Det sentraliseeritud börsid töötavad fundamentaalselt erinevatel põhimõtetel kui nende tsentraliseeritud vasted. Selle asemel, et tellimuste raamatut hallataks tsentraalse üksuse poolt, kasutavad DEXid sageli automatiseeritud turutegijaid (AMMe). Selles mudelis pakuvad likviidsust kasutajad, kes deponeerivad varad likviidsusveekogudesse. DEXide kauplemiskulud koosnevad kahest peamisest elemendist: protokolitasust ja võrgutasust.

Protokolitasud ja likviidsuse pakkuja preemiad

Kui kasutaja täidab AMMil vahetuse, maksab ta kauplemistasu, mis on tavaliselt 0,01%–0,30%, olenevalt konkreetsest veekogust ja protokollist. Erinevalt tsentraliseeritud börsidest, kus tasud lähevad korporatsioonile, jaotatakse DEXide tasud suuresti likviidsuse pakkujatele (LPdele). See ergutab kasutajaid oma varasid veekogudesse deponeerima, tagades DEXil piisava likviidsuse tehingute hõlbustamiseks.

Selles keskkonnas on makeri ja takeri vahe tellimuste raamatu mudelites vähem selgelt määratletud. Üldiselt maksab iga kasutaja, kes interakteerub smart contractiga tokenite vahetamiseks, tasu. Siiski implanteerivad mõned uuemad DEXid hübriidmudeleid tellimuste raamatutega, tuues maker-taker dünaamika detsentraliseeritud ruumi tagasi. Kauplejad peavad kontrollima protokolli konkreetset tasustruktuuri, kuna stabiilsete müntide veekogudel (nagu USDT/USDC) võivad olla oluliselt madalamad tasud kui volatiilsetel paaridel.

Võrgugasutasude mõju

DEXide kauplemiskulude suurim muutuja on sageli võrgutasu, tuntud ka kui gaas. See tasu makstakse blockchaini valideerijatele või kaevuritele tehingu töötlemiseks, mitte börsile endale. Ülerahvastatud võrkudel nagu Ethereum pull-turul võivad gaasitasud taevasse lennata, mõnikord makstes rohkem kui tehingu väärtus väikeste tehingute jaoks.

See reaalsus on kulutundlike kauplejaid sunninud Layer 2 lahenduste ja alternatiivsete blockchainide poole. Võrgud nagu Solana, Polygon või Layer 2 rollupid pakuvad tehingukulusid vaid murdosa sentist. Kauplejatele, kes opereerivad väikese kapitaliga või täidavad sagedasi vahetusi, on kuluefektiivse blockchaini valik sama oluline kui õige börsi valik. DEX madalate protokolitasudega on asjatu, kui alusvõrk nõuab iga interaktsiooni eest ülikõrgeid gaasitasusid.

Libisemine ja hinna mõju

Kuigi mitte otsene tasu, on libisemine detsentraliseeritud börsidel kriitiline kulutegur. Libisemine toimub siis, kui tehingu suurus on piisavalt suur likviidsusveekogu suhtes, et hinna täitmise ajal nihkuda. Lõplik täitmise hind osutub halvemaks kui pakutud hind.

Kõrge libisemine toimib efektiivselt varjatud tasuna. Tsentraliseeritud börsid sügava likviidsusega suudavad sageli suuri tellimusi minimaalse hinnaliikumisega neelata. Vastupidi karistab madala likviidsusega DEX suuri tellimusi kõrge libisemisega. Kauplejad peavad tähelepanelikult jälgima DEXi liidest "hinna mõju" hoiatusi. Madalama libisemistolerantsi seadmine võib vältida halba täitmist, kuid see võib põhjustada tehingu ebaõnnestumise volatiilselt turult, mis kannab ikka gaasitasu kulu.

Maaklerplatvormid vs pühendatud börsid

Krüptoruumi uustulnukad alustavad sageli maaklerplatvormidest nende lihtsuse tõttu. Maaklerid lihtsustavad ostuprotsessi, võimaldades sageli krüptot osta otse fiadiga lihtsa äpi kaudu. Siiski tuleb see mugavus tavaliselt lisatasuga. Maakleri ja pühendatud börsi kuluerinevuse mõistmine on tasude minimeerimise jaoks vital.

Spreidide varjatud kulu

Maaklerplatvormid reklaamivad sageli "null tasuga" kauplemist. Kuigi nad ei võta eraldi komisjoni, teenivad nad tehinguid spreidi kaudu. Spreid on turu ostuhinna ja müügihinna vahe. Maakler võib pakkuda Bitcoin ostuhinda, mis on $100 kõrgem kui tegelik turuhind, ja müügihinda $100 madalam.

See hinnaerinevus on maakleri tulu. Kasutajale tähendab see ostmisel kohest väärtuse kadu. Paljudel juhtudel ületab maaklerplatvormi spreidi kulu professionaalse börsi maker/taker tasude summa. Kauplejad, kes hindavad kuluefektiivsust lihtsustatud liideste üle, peaksid üldiselt rändama läbipaistvate tellimuste raamatute ja selgete tasustamisskeemidega börside poole.

Mugavustasud ja makseviisid

Maaklerid integreerivad sageli mugavaid maksekanaleid nagu krediitkaardid või digitaalsed rahakotid nagu PayPal. Kuigi need võimaldavad koheseid oste, kannavad nad sageli kõrgeid töötlemistasusid. Krediitkaardi protsessorid võivad võtta 3%–5% tehingusummast. Need kolmanda osapoole töötlemistasud kantakse sageli otse kasutajale lisaks maakleri spreidile.

Pühendatud börsid pakuvad ka neid makseviise, kuid julgustavad tavaliselt pangasisiülekandeid või traatülekandeid, mis on aeglasemad, kuid oluliselt odavamad. Kauplejale, kes soovib maksimeerida oma sisenemispunkti, on päevase ootamise pangasiirde selguseks parem kui 4% tasu kohese krediitkaardi ostu eest. Sisenemiskulude minimeerimine tagab investeeringu tugevama aluse.

Peer-to-peer (P2P) kauplemise majandus

Peer-to-peer börsid hõlbustavad otseseid tehinguid indiviidide vahel ilma vahetajata, kes hoiab läbirääkimiste ajal raha. Need platvormid pakuvad unikaalseid eeliseid privaatsuse ja maksevabaduse osas, kuid omavad unikaalset tasustruktuuri. P2P kulude mõistmine hõlmab lihtsate tehinguprotsentide taha vaatamist.

Reklaami- ja hoiustasud

P2P turuplatsil saavad kasutajad postitada reklaame krüpto ostmiseks või müümiseks kindlate hinnadega. Platvorm võtab tavaliselt tasu reklaami loojalt (maker). See tasu on tavaliselt madal, 0%–1%. Reklaamile vastav kasutaja (taker) maksab platvormile sageli null tasu.

Siiski pakub platvorm tagatist tagama turvalisust. Krüpt hoitakse hoiust kuni fiati makse kinnitamiseni. See teenus rahastatakse reklaamitasudest. Kuigi selged platvormitasud on madalad, leitakse P2P kauplemise tegelik kulu sageli müüjate kehtestatud vahetuskurssides.

Hinnapreemiumid ja makseviisid

P2P platvormidel seavad müüjad ise hinnad. Et arvestada tagasimaksete riski, turu volatiilsust või teatud makseviiside saamise raskust, märgivad müüjad Bitcoinile või stabiilmüntidele hinna üle globaalse spot-hinna. See preemium on efektiivselt ostja makstav tasu.

Näiteks Bitcoin ostmine pöeldava makseviisiga nagu PayPal võib nõuda 5%–10% preemiumit turuhinnast, kuna müüja võtab pettuse riski. Vastupidi on pöördumatute makseviiside nagu sularaha sissemaksed või traatülekanded preemiad tavaliselt madalamad. Kuluefektiivne P2P kauplemine nõuab mainekate müüjate leidmist, kes pakuvad konkurentsivõimelisi kursse madala riskiga makseviisidel.

Sissemaksete ja väljamaksete tasude mõju

Kauplemistasud on võrrandi vaid üks osa. Platvormile raha liigutamisega seotud kulud võivad oluliselt mõjutada üldist kasumlikkust. Need "on-ramp" ja "off-ramp" tasud varieeruvad järsult börsi, valuuta ja pangainfrastruktuuri järgi.

Fiat on-ramp kulud

Fiatvaluuta (USD, EUR jne) krüpto ökosüsteemi sisseviimine on sageli esimene takistus. Pangasiirdeid (ACH, SEPA, Wire) on üldiselt kulutõhusamad meetodid. Paljud börsid pakuvad tasuta ACH sissemakseid või madala hinna SEPA ülekandeid Euroopa kasutajatele. Siiski võivad need meetodid olla aeglased, kuni 1–3 tööpäeva.

Vastupidi kannavad deebet- või krediitkaardiga koheseid ostuvõimalusi kõrged töötlemistasud kaardivõrkudelt. Need kombineeritakse sageli börsi "mugavustasudega". Kasutaja, kes deponeerib $1000 krediitkaardiga, võib saada pärast tasude mahaarvamist vaid $950 väärtust. Kulude minimeerimiseks on kannatlikkus finantsvara; sissemaksete planeerimine pangasiirdega väldib neid kõrgeid hõõrdumiskulusid.

Krüptovaluuta väljamaksetasud

Digitaalsete varade liigutamine börsilt isiklikku rahakotti või teise platvormi kannab väljamaksetasu. See tasu koosneb tavaliselt kahest osast: blockchaini võrgukulu katmiseks ja börsi ületasu. Mõned börsid võtavad dünaamilist tasu, mis kohandub võrgu ummistusega, teised fikseeritud tasu.

Fikseeritud tasud võivad olla väikeste väljamaksete jaoks disproportsionaalselt kallid. Kui börs võtab fikseeritud 0,0005 BTC väljamaksetasu, siis see on 1 BTC ülekande jaoks tühine, kuid 0,005 BTC ülekande jaoks massiivne protsentkulu. Kauplejad peaksid kontrollima iga vara tasustikku. Mõnikord võib saldo konverteerimine madala tasuga krüptosse (nagu Litecoin või XRP) enne väljavõtmist märkimisväärset summat säästa, kui sihtrahakott seda vara toetab.

| Tasu tüüp | Kulu tase | Kiirus | Parim jaoks |

|---|---|---|---|

| Pangasiirde (ACH/SEPA) | Madal / Tasuta | Aeglane (1–3 päeva) | Suured sissemaksed, kulude kokkuhoid |

| Traatülekand | Keskmine | Keskmine (1 päev) | Kõrge väärtus, institutsionaalsed |

| Krediit-/Deebetkaart | Kõrge (3–5%) | Koheselt | Erakorralised, algajad |

Hübriidbörsid: Vahe täitmine

Hübriidbörsid püüavad ühendada tsentraliseeritud platvormide kõrget likviidsust ja kiirust detsentraliseeritud börside turvalisuse ja isehoiuga. Kuluperspektiivist pakuvad nad unikaalset keskteed. Nad kasutavad tavaliselt off-chain tellimuste vastelemist võrgutasude vähendamiseks, samas kui tehingud settitakse on-chain.

Hübriidmoodelite tasustruktuurid

Hübriidplatvormid püüavad olla CEXidega konkurentsivõimelised, et kasutajaid meelitada. Nad võivad pakkuda maker-taker mudeleid sarnaseid CEXidega. Eelis seisneb gaasitasude vähenemises võrreldes puhta DEXiga. Tellimuste vastelemine off-chain tähendab, et kasutajad ei maksa gaasi iga tellimuse kohandamise või tühistamise eest, mis on täielike on-chain tellimuste raamatute levinud kulupump.

Siiski nõuab settimise protsess blockchaini interaktsiooni. Kasutajad peavad teadma, kui sageli settimised toimuvad ja kes kulu kannab. Mõned hübriidid pakivad tehinguid tasude minimeerimiseks. Kauplejatele, kes soovivad isehoiust ilma DEXi pidevate gaasikulu või CEXi hoiariskideta, pakuvad hübriidid kulutõhusat kompromissi, kui likviidsus on piisav libisemise vältimiseks.

Kauplemistasude minimeerimise strateegiad

Tasude minimeerimine ei ole pelgalt odavaima börsi valimine; see on kauplemiskäitumise omak采mine, mis ühtib tasuefektiivsustega. Tellimustüüpide ja strateegilise ajastuse aktiivne haldamine võib üldkulutusi märkimisväärselt vähendada.

Piirtellimuste kasutamine

Tellimuste raamatu börsidel on efektiivseim strateegia tasude vähendamiseks piirtellimuste järjepidev kasutamine. Seades konkreetse hinnaga, millega osta või müüa olete valmis, saate turutegijaks. See kvalifitseerib teid madalamale makeri tasuastmele.

Kuigi piirtellimused ei garanteeri täitmist (kuna turuhind peab teie piiri saavutama), väldivad nad spreidi ja kõrgema takeri tasu maksmist. Mittekriitiliste tehingute jaoks võimaldab kannatlikkus kauplejal spreidi kinni püüda mitte maksta. Sadade tehingute jooksul kumuleerub takerina 0,5% ja makerina 0,1% maksva erinevuse märkimisväärseks kokkuhoiuks.

Optimeerimine tasuastmetele

Kauplejad, kes on mahtuastme lävel, peaksid kaaluma oma aktiivsust. Kui kaupleja on madalama tasuastme avamise lähedal, võib olla matemaatiliselt kasulik täita paar madala riskiga nullpunkttehingut mahtu suurendamiseks. Siiski tuleb seda teha ettevaatlikult, et vältida "pesukaubanduse" rikkumisi või kulusid, mis ületavad potentsiaalset kokkuhoidu.

Lisaks aitab kauplemisaktiivsuse konsolideerimine ühele platvormile neid astmeid kiiremini saavutada. Selle asemel, et mahtu viie erineva börsi peale jaotada ja maksta kõigil kõrgeimat baas-määra, võimaldab peamise börsi mahu kontsentreerimine kiiremat ronimist tasuastmetel.

Tagasimaksed ja referral programmid

Paljud börsid pakuvad referral programme, kus kasutajad saavad protsendi kaasinutatud inimeste makstud kauplemistasudest. Mõned programmid pakuvad ka inviteele tagasimakseid, vähendades efektiivselt nende tasumäära püsivalt. Registreerumine tagasimakselinki või referral koodi kasutamine on lihtne ühekordne tegevus, mis võib tuua eluaegseid tasuallahindlusi.

Lisaks peaksid kõrge mahuga kauplejad otsima börse negatiivsete makeritasudega. Nendes seadistustes maksab börs makerile tagasimakse iga täidetud tellimuse eest. See muudab kauplemiskulu tuluvooluks, kuigi see nõuab tavaliselt keerulisi algoritmilisi strateegiaid inventaririski haldamiseks turutegimisel.

Turvalisus vs kulu: Tasakaalu leidmine

Madalate tasude tagaajamisel on levinud viga turvalisuse eiramine. Odavaim börs pole alati parim valik, kui tal on turvalisusrikete või maksevõimetuse ajalugu. 0,1% säästmine kauplemistasudest on mõttetu, kui kogu pekapital kaob häkkimisel.

Infrastruktuuri kulu

Tugevad turvameetmed nagu sügav külmladu, mitme allkirjaga rahakotid ja regulatiivne vastavus maksavad raha. Mainekad börsid investeerivad selle infrastruktuuri tugevalt. Seetõttu võivad nende tasud olla veidi kõrgemad kui ebaselgetel, reguleerimata platvormidel, mis nurkadesse lõikavad.

Kauplejad peaksid tipp-börsidel veidi kõrgemaid tasusid vaatama kui kindlustuspreemiat. Avalikult kaubeldavad või range finantsjärelevalve (nagu NYDFS) poolt reguleeritud platvormid pakuvad ohutustaseme, mis õigustab tehingukulude marginaalset tõusu.

Kindlustusfondid ja Safu

Mõned börsid hoiavad hädaabi kindlustusfonde, et kompenseerida kasutajaid rikke korral. Need fondid kogutakse sageli kauplemistasude osast. Kuigi see hoiab tasud rock-bottomist eemal, lisab see kaitsekihi. Kulude hindamisel kaaluge, kas platvorm pakub selliseid garantiisid. Veidi kõrgem tasu, mis aitab turvavõrgust, on sageli tark kapitali jaotamine.

Regulatiivne vastavus ja kulujärgnevused

Regulatiivne maastik mõjutab otseselt börside tasustruktuure. Teie Klient Teadke (KYC) ja Rahapesu Vastu (AML) seadustega vastavus nõuab administratiivset ületööd. Börsidel tuleb kasutada vastavusmeeskondi ja verifikatsioonitarkvara.

KYC ja tasustruktuurid

Reguleeritud börsid kohustusliku KYCga omavad stabiilseid pangapartnereid. See võimaldab neil pakkuda odavamaid fiat on-rampe nagu tasuta pangasiirdeid. Vastupidi puuduvad "anonüümsed" börsid, mis KYC ümberlükkavad, traditsiooniliste pangakanalite juurdepääsu. Nad võivad tugineda kolmanda osapoole maksetöötlejatele, kes võtavad kõrgeid tasusid, või nõuda kasutajatelt krüpto mujalt sisseviimist.

Seetõttu pakuvad anonüümsed börsid küll privaatsust, kuid võivad kogemata suurendada tegevuskulusid fiati liikumise hõõrdumise tõttu. Kauplejad peavad kaaluma privaatsuse väärtust sissemaksete ja väljamaksete piirangute käegakatsutavate kulude vastu.

Varjatud tasud peensõnas

Reklaamitud kauplemismäärade taga võivad börsidel olla lisatasud, mis üllatavad ettevaatamatuid kasutajaid. Üldine kulustrateegia nõuab peensõna lugemist potentsiaalsete lekkekohtade tuvastamiseks.

Passiivsuse ja konto tasud

Mõned platvormid võtavad passiivsustasusid, kui konto püsib kindlal perioodil passiivne. See on levinum maaklerstiilis kontodel kui pühendatud krüptobörsidel, kuid risk pikaajalistele omanikele, kes "seadistavad ja unustavad". Kasutajad peaksid tagama, et vara lihtsalt hoidmine ei too kaasa kuulist hooldustasu.

Konversiooni ja FX tasud

Kui kaubeldakse paaridega, mis hõlmavad erinevaid fiatvaluutasid (nt USD paari EUR pangakontoga), kehtivad valuutaülekande (FX) konversioonitasud. Need on sageli peidetud panga või platvormi pakutud kurssi. Mitmevaluutalise pangakonto kasutamine või kaubeldav oma pangaviisi kohalikus valuutas väldib neid tarbetuid tasusid.

Samamoodi toimivad paljude börside "konverteeri" funktsioonid – lihtsad liidesed ühe mündi vahetamiseks teise vastu – sageli turutellimustena laia spreidiga. Sama vahetuse täitmine "Pro" või "Edasijõudnute" kauplemisliideses piirtellimusega väldib konversioonispredi.

Järeldus

Kuluefektiivne kauplemine on distsipliin, mis ulatub kaugemale pelgast madalaima pealkirjamääraga börsi leidmisest. See hõlmab holistilist lähenemist kogu tehingu elutsükli haldamisele. Fiati deposiitmomentist digitaalsete varade lõpliku väljavõtmiseni avaldavad tasud pidevat survet netotasuvusele. Maker-taker mudelite mehhanismide mõistmisega saavad kauplejad end positsioneerida likviidsuse pakkumiseks ja täitmisekulude vähendamiseks.

Õige platvormi valimine nõuab tasustikke tasakaalustamist turvalisuse, likviidsuse ja funktsionaalsete vajadustega. Kõrge mahuga kauplejad kasvatavad kõige rohkem astmelistest tsentraliseeritud börsidest või tagasimaksete programmides, samas kui privaatsusele keskendunud isikud navigeerivad P2P turgude preemiume. Det sentraliseeritud börsid pakuvad isehoiust, kuid nõuavad valvsust gaasitasude ja libisemise osas. Lõppkokkuvõttes on eesmärk maksimaalse väärtuse säilitamine hõõrdumise minimeerimisega igal sammul.

Kõige kasumlikum kaupleja pole pelgalt parim turu ennustaja, vaid see, kes säilitab enim teenitust.