Преходът от традиционната интернет инфраструктура към децентрализирани системи бележи фундаментална промяна в начина, по който функционират цифровите приложения. В стандартния уеб модел потребителите взаимодействат с централизирани сървъри, контролирани от конкретни субекти. Тези субекти управляват данните, изпълняват код и поддържат правото да предоставят или отнемат достъп.

Web3 въвежда различна парадигма, при която приложенията работят в peer-to-peer мрежа от компютри, вместо в една ферма от сървъри. Тази инфраструктура се основава на блокчейн технологията, за да поддържа споделен, неизменяем запис на транзакциите и състоянията на програмите. Резултатът е система, в която нито една страна не контролира мрежата.

Този преход създава среда, която е „trustless“. Това не означава, че системата е ненадеждна. Означава, че потребителите не трябва да разчитат на трета страна като банка или технологична компания да действа честно. Вместо това доверието се поставя в кода и криптографската верификация. Валидността на информацията и изпълнението на споразуменията са проверяеми от всеки в мрежата.

Архитектурата на умните договори

Дефиниране на цифровия протокол

В сърцето на тази децентрализирана инфраструктура лежи умният договор. Умен договор е компютърна програма, съхранена в блокчейн, която се изпълнява, когато са изпълнени предварително определени условия. Макар концепцията да съществува в различни мрежи, платформи като Ethereum популяризираха технологията, действайки като „Turing complete state machine“. Това създава споделен глобален компютър, достъпен за всеки с интернет връзка.

Тези договори функционират като backend логика за децентрализираните приложения. За разлика от стандартния софтуер, където кодът се намира на частен сървър, умните договори живеят в публичния регистър. Това гарантира, че след като договорът е развърнат, неговата работа е прозрачна. Всеки може да инспектира кода, за да разбере точно как ще се държи при конкретни обстоятелства.

Детерминистичната природа на тези договори е определяща характеристика. Ако потребител предостави вход A, договорът винаги ще произведе изход B. Тази предвидимост елиминира неяснотите, често срещани в договори, посредствани от хора. Няма посредници, които да тълкуват правилата или да променят резултата въз основа на субективно съждение.

Изпълнение и взаимодействие

Механизмът на умния договор се основава на взаимодействия базирани на адрес. Когато разработчикът завърши писането на кода, той го развръща в мрежата. Това действие създава конкретен адрес за договора. Потребителите взаимодействат с програмата като изпращат активи или данни към този адрес. Тази транзакция задейства автоматично изпълнението на кода според предварително дефинираните правила.

За пример, прост договор може да функционира като дигитален тръст фонд. Кодът може да уточни, че депозит от 1 ETH трябва да се раздели на дванадесет равни части. Договорът тогава ще освобождава една част към обозначен портфейл на受益ител всеки месец. Този процес протича без адвокат или банка да управлява ескроуто. Сам кодът държи средствата и налага графика за освобождаване.

Тази автоматизация се простира към сложни финансови инструменти. В сценарий на децентрализирано кредитиране договорът управлява залога. Ако стойността на залога на заемополучателя падне под зададения праг, договорът автоматично задейства ликвидация. Той продава актива, за да покрие дълга, предпазвайки капитала на кредитора без човешко намесване.

Разбиране на децентрализираните приложения (dApps)

Компоненти на dApp

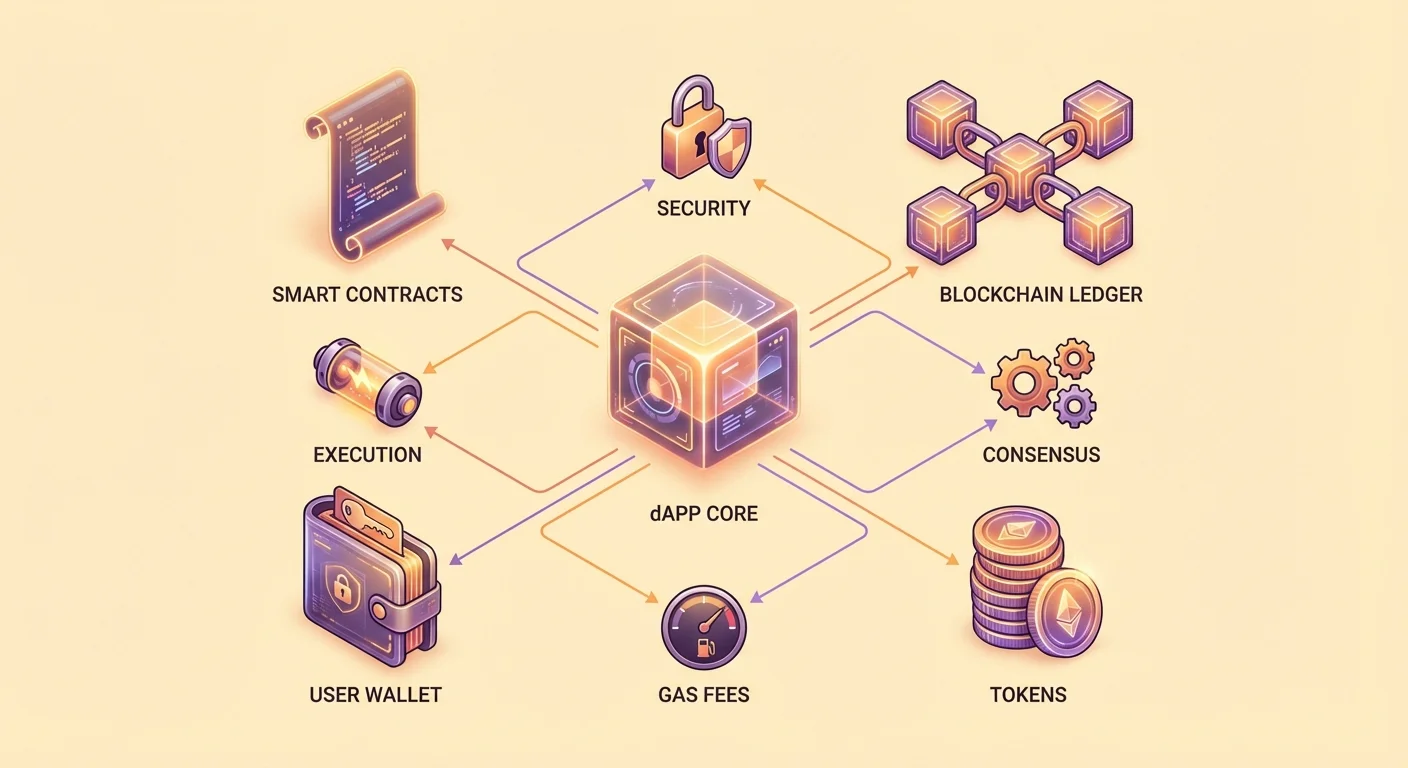

Децентрализирано приложение или dApp комбинира умни договори с потребителски интерфейс. Докато backend логиката работи в блокчейн, frontend често прилича на стандартен уебсайт или мобилно приложение. Този frontend позволява на потребителите да взаимодействат с основните умни договори без да разбират сложен команден код.

Повечето dApps разчитат на три основни компонента за функциониране. Първият са умните договори, които дефинират бизнес логиката. Вторият е самият блокчейн, който служи като неизменяема база данни и слой за изплащане. Третият компонент е токенът. Действията в блокчейн изискват „gas“, такса, плащана в родната валута на мрежата, за да компенсира компютрите, обработващи транзакцията.

Много dApps използват и специфични токени за улесняване на вътрешните операции. Тези активи могат да представляват права за гласуване, частично притежание или полезност в приложението. Например, dApp може да издаде токен, който дава на притежателите дял от приходите, генерирани от платформата. Този модел на токенизация подравнява стимулите на разработчиците, потребителите и доставчиците на инфраструктура.

Permissionless екосистемата

Ключово отличие на dApp инфраструктурата е, че е permissionless. Традиционните финансови приложения изискват от потребителите да създадат акаунти, да верифицират самоличността си и да получат одобрение от доставчика. dApps обикновено изискват само крипто портфейл. Всеки с адрес на портфейл може да се свърже с приложението и да взаимодейства с умните му договори.

Тази отвореност насърчава глобална достъпност. Потребител в регион с ограничена банкова инфраструктура може да получи същите финансови услуги като потребител във важен финансов център. Приложението не дискриминира въз основа на география или статус. Въпреки това потребителите трябва да имат предвид, че местните разпоредби относно финанси и данъци все още важат за дейностите им.

Помислете за децентрализирана игра на зарове като практически пример. В традиционно онлайн казино кодът, управляващ играта, е скрит. Играчите трябва да вярват на твърдението на казиното, че коефициентите са честни. В dApp версията логиката на играта се намира в open-source умен договор. Потребител може да инспектира кода, за да провери, че „house edge“ е точно 1% и че генераторът на случайни числа работи правилно.

Компромиси в инфраструктурата: Скорост срещу сигурност

Изборът да се използва децентрализирана инфраструктура включва конкретни компромиси. Централизираните облачни услуги като Amazon Web Services (AWS) предлагат огромна изчислителна мощност на ниска цена. Те могат да обработват хиляди транзакции в секунда с минимална латентност. Въпреки това тази ефективност идва на цената на централизацията. Ако централен сървър се срине или доставчикът реши да цензурира потребител, достъпът се губи.

Децентрализираните мрежи поставят сигурността и прозрачността пред суровата скорост. Всяка транзакция в блокчейн трябва да бъде верифицирана от множество независими нодове, разпределени по света. Този механизъм на консенсус гарантира, че историята на мрежата не може да бъде променена, но това забавя системата. Обработката на данни в децентрализирана мрежа е значително по-скъпа и по-бавна от централизиран сървър.

Тази динамика създава конкретен профил на случаи за използване за dApps. Те не са подходящи за високочестотна търговия или услуги за стрийминг с голям обем данни. Вместо това те се отличват в сценарии, където доверието и притежанието на активи са paramount. Приложения, включващи високовредни обмени, цифрова идентичност или неизменяем запис, се възползват най-много от гаранциите за сигурност на блокчейн инфраструктурата.

| Характеристика | Централизирано приложение | Децентрализирано приложение (dApp) |

|---|---|---|

| Контрол | Единствен субект (Компания) | Общност / Разпределена мрежа |

| Съхранение на данни | Частни сървъри | Публичен блокчейн регистър |

| Модел на доверие | Доверie в авторитет | Доверie в кода (Проверете) |

Финансовият слой: DeFi архитектура

Автоматизирани стратегии за доходност

Децентрализираните финанси или DeFi представляват най-големия сектор в разработката на dApps. Тези приложения копират и подобряват традиционните финансови услуги чрез блокчейн технология. Основен случай за използване е генерирането на доходност. В традиционните финанси банка взема депозитите на клиентите, отпуска ги под заем и запазва голяма част от печалбата.

В DeFi потребителите депозиращи активи директно в умни договори. Тези договори събират капитал от различни източници и го развръщат в стратегии за генериране на доходност. Например, средствата могат да бъдат отпуснати под заем на други потребители или предоставени като ликвидност за търговия. Печалбата от тези дейности се разпределя автоматично на депозиращите.

Разпределението следва строги правила, записани в кода. Умен договорът изчислява точния дял от печалбите, дължан на всеки участник въз основа на приноса му. Той разпределя тези награди на зададени интервали. Тази автоматизация намалява разходите за физически клонове на банки и средно ниво управление. В резултат доходността в DeFi често е по-висока от тази в традиционните спестовни сметки.

Механизми на децентрализирани борси

Друг стълб на DeFi инфраструктурата е Децентрализираната борса (DEX). Тези платформи позволяват на потребителите да търгуват цифрови активи без да предават контрол на трета страна. В централизирана борса потребителите депозира средства в портфейл, контролиран от компанията. Компанията след това изпълнява търговиите в вътрешен регистър.

DEX функционира различно. Тя използва умни договори за улесняване на peer-to-peer търговия. Потребителите запазват контрол над частните си ключове през целия процес. Търговията се осъществява директно между портфейла на потребителя и умния договор. Това елиминира контрагентския риск от несъстоятелност на борсата или замразяване на средства на потребители.

За да гарантира достатъчно активи за търговия, DEX използват пулове на ликвидност. Те стимулират потребителите да депозираят двойки активи в умни договори. Тези депозиращи, известни като доставчици на ликвидност, печелят процент от таксите за търговия, генерирани от протокола. Тази система crowdsources ликвидността, позволявайки на пазарите да се формират без централизиран market maker.

Протоколи за кредитиране и управление на риска

Кредитирането на базата на умни договори демонстрира как кодът служи като мениджър на риска. В тази система заемополучателите не се нуждаят от проверки на кредитното си достойнство. Вместо това те трябва да предоставят залог. Умните договори налагат строги коефициенти на залог за защита на капитала на кредиторите.

Например, протокол може да изисква 2:1 коефициент на свръхзалог. За да заеме $1,000 стойност на stablecoin, потребител може да се нуждае от депозит от $2,000 стойност Ethereum (ETH). Умен договорът държи този ETH като застраховка. Заемополучателят може да използва заема за други цели, като запазва изложеност към ценовите движения на депозирания си ETH.

Логиката за управление на риска е автоматизирана. Ако пазарната цена на ETH падне, стойността на залога намалява. Ако падне под предварително зададен праг за безопасност, умен договорът задейства ликвидация. Той ефективно конфискува залога, за да изплати заема. Този детерминистичен процес гарантира, че системата остава платежоспособна дори по време на висока пазарна волатилност.

Потребителите трябва да разберат последствията от тази автоматизация. Няма кредитен служител за преговори по време на пазарен срив. Ако условията за ликвидация са изпълнени, кодът се изпълнява незабавно. Това премахва човешката пристрастност, но и човешката снизходителност.

Управление и разпределение на токени

Ролята на airdrops

Проектите често използват разпределение на токени за децентрализиране на управлението и притежанието. „Airdrop“ е често срещан механизъм, при който проектът изпраща безплатни токени към портфейли на потребители. Тази стратегия служи за множество цели: награждава ранните последователи, разпределя правомощия за гласуване и рекламира платформата към по-широка аудитория.

Airdrop-ите обикновено разчитат на механизъм „snapshot“. Разработчиците на проекта обозначават конкретен номер на блок или дата като точка на отрязване. Те сканират историята на блокчейна, за да идентифицират всички портфейли, които са взаимодействали с умните им договори преди това време. Квалифициращи действия могат да включват обем на търговия, предоставяне на ликвидност или държане на конкретен NFT.

За пример, децентрализирана борса може да разпредели токени на всеки, който е търгувал на платформата преди определена дата. Това незабавно създава общност от притежатели на токени, които имат заинтересованост в успеха на протокола. Тези токени често носят права за управление, позволявайки на притежателите да гласуват за промени в параметрите на протокола или структурата на таксите.

Продажби на токени и набиране на средства

Умните договори също революционизират набиране на средства чрез продажби на токени, често наричани Initial Coin Offerings (ICOs). В този модел проект създава умен договор, който продава нов токен срещу утвърден криптовалута като ETH. Договорът дефинира правилата на продажбата, включително цената, общото количество и графика за vesting.

Този метод демократизира достъпа до инвестиции. В традиционния venture capital ранните рундове често са ограничени до акредитирани инвеститори и институции. Продажба на токени чрез умен договор може да бъде отворена за всеки с портфейл. Това позволява на общността да притежава част от мрежата, която използва, от първия ден.

Въпреки това лекотата за създаване на токени също въвежда рискове. Тъй като процесът е permissionless, всеки може да създаде и продаде токен. Това доведе до разрастване на проекти без реална полезност. Умните договори могат да налагат графици за vesting, за да предотвратят разработчиците да продават всички си токени незабавно, предоставяйки слой на сигурност за инвеститорите.

Рискове за сигурност в децентрализираната инфраструктура

Уязвимости в кода

Макар концепцията „code is law“ да предоставя сигурност, тя също представлява значителни опасности. Умните договори се пишат от хора и човешкият код често съдържа грешки. Ако умен договор има уязвимост, хакери могат да я използват, за да източат средства. За разлика от банково приложение, където измамна транзакция може да бъде отменена, транзакциите в блокчейн са неизменяеми.

Аудитите са критичен механизъм за защита. Репутабилните проекти наемат трети страни фирми за сигурност, за да прегледат кода преди развръщане. Тези аудитори търсят логически грешки и известни уязвимости. Въпреки това аудит не е гаранция за сигурност. Дори аудицирани договори са били експлоатирани, когато са открити непредвидени вектори на взаимодействие.

Open-source природата на dApps създава меч с две остриета. От една страна, тя позволява на общността да верифицира кода и да поправя грешки с времето. От друга страна, дава на нападателите план на системата. Те могат да изучат договорите в детайли, за да намерят слабости за експлоатация, преди разработчиците да ги забележат.

Phishing и злонамерени интерфейси

Рисковете за сигурност съществуват и на ниво потребителски интерфейс. Чест вектор на атака е phishing dApp. Измамниците създават уебсайтове, които изглеждат идентични с легитимни DeFi платформи. Те могат да променят една буква в URL или да купят реклами, за да се появят на върха на търсачките.

Когато потребител свърже портфейла си с phishing сайт, той вярва, че взаимодейства с доверен протокол. Въпреки това сайтът го подканва да подпише злонамерена транзакция. Вместо да депозира средства в договор за генериране на доходност, транзакцията дава на нападателя разрешение да премести активите на потребителя. След подписване нападателят източва портфейла.

Потребителите трябва да проявяват крайна предпазливост с URL-ите и разрешенията. Проверяването на адреса на уебсайта и сертификатите за сигурност са основни навици. Освен това потребителите трябва да са нащрек към нови или неаудицирани проекти. „Rug pull“ се случва, когато разработчиците на злонамерено dApp умишлено оставят backdoor в кода или просто откраднат обещаната заключена ликвидност.

Бъдещи приложения на Web3 инфраструктурата

Полезността на умните договори се простира отвъд финансовете. С узряването на технологията тя се прилага към управление на веригата за доставки. Пътуването на продукт от фабрика до потребител може да се проследи в блокчейн. Умните договори могат да верифицират автентичността на всеки етап, намалявайки фалшификатите и гарантирайки прозрачност в логистиката.

Гласуването и управлението представляват друг фронтир. Традиционните системи за гласуване често са непрозрачни и трудни за одит. Система за гласуване на базата на блокчейн използва умни договори за преброяване на гласовете. Това гарантира, че всеки глас е преброен правилно и резултатите са проверяеми от всеки наблюдател. Това може да революционизира корпоративното управление и евентуално публичните избори.

Децентрализираната идентичност също набира сила. В момента потребителите разчитат на централизирани авторитети като Google или Facebook за управление на цифровите си идентичности. Умните договори позволяват на потребителите да притежават данните за идентичността си. Те могат да докажат квалификациите или възрастта си на трета страна без да разкриват излишна лична информация или да разчитат на технологичен гигант като посредник.

Заключение

Преходът към децентрализирана инфраструктура представлява значителна промяна в управлението на цифровата стойност и данни. Заменяйки централизираните посредници с умни договори, dApps предлагат прозрачна и permissionless алтернатива на традиционните системи. Тази технология дава сила на потребителите да запазят контрол над активите си, да верифицират правилата за взаимодействие и да участват в глобалните финансови пазари без бариери.

Въпреки това тази автономия изисква по-високо ниво на лична отговорност. Неизменяемата природа на транзакциите в блокчейн означава, че грешките не могат да бъдат лесно коригирани. Потребителите трябва да навигират рисковете от технически експлоати и социално инженерство с бдителност. С еволюцията на екосистемата балансът между ефективността на централизираните системи и сигурността на децентрализираните мрежи ще продължи да определя цифровия пейзаж.

Наистинашното притежание в Web3 изисква проверка на кода, на който разчитате, и сигурност на ключовете, които държите.