Когато за първи път влизате в света на криптовалутите, едно от първите решения, което трябва да вземете, е къде да съхранявате цифровите си активи. За разлика от традиционните пари, които се съхраняват от банки, криптовалутите изискват собственикът да управлява сам своите идентификационни данни за достъп — известни като частни ключове.

Това различие въвежда концепцията за съхранение.

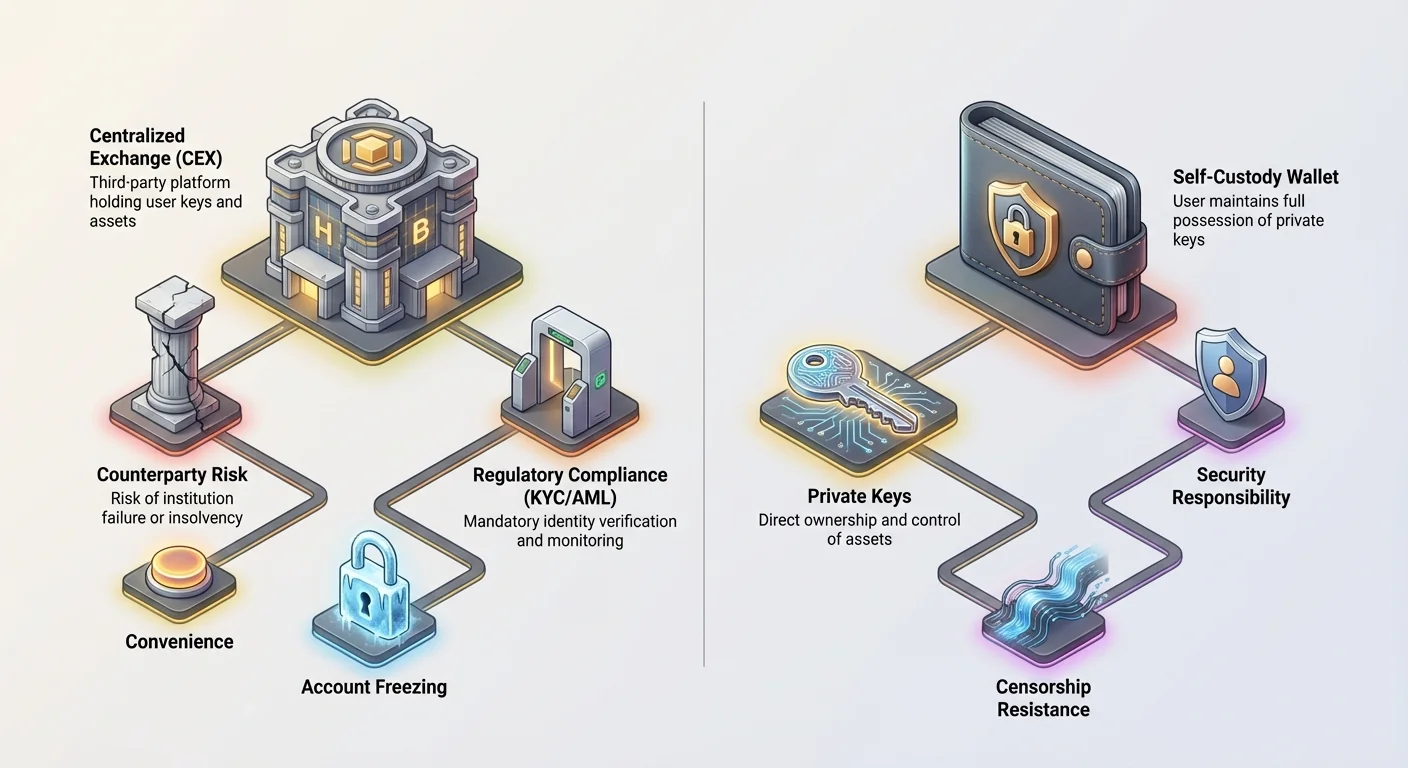

Кустодиален портфейл е най-простият и най-разпространен вход за начинаещите. Той работи на принципа на делегирано доверие: вие възлагате на трета страна — обикновено централизирана криптовалутна борса (CEX) като Coinbase или Kraken — да държи частните ви ключове. В замяна на това удобство вие се отказвате от част от контрола и въвеждате нов набор от рискове, особено свързани със солвентността на институцията, нейната сигурност и правните задължения според глобалните финансови регулации.

Тази статия отива отвъд простото определение на кустодиалните портфейли. Ще анализираме основните компромиси между удобството и контрола, ще навлезем в регулаторните изисквания като Know Your Customer (KYC) и Anti-Money Laundering (AML), които управляват тези платформи, и ще проучим правните и финансовите рискове, свързани с това да разчитате на трета страна за защита на вашето цифрово богатство.

Разбиране на континуума на съхранението

За да разберете напълно какво включва кустодиален портфейл, е важно да разберете разликата между само-съхранение и съхранение от трета страна.

Дефиниране на частните ключове и собствеността

В криптовалутите собствеността се доказва чрез притежаване на частния ключ. Този ключ е тайна, сложна низ от символи, който дава на притежателя възможност да авторизира транзакции и да премества средства.

- Само-съхранение (некустодиално): Само вие държите частния ключ. Вие имате пълен контрол, но поемате и пълната отговорност за сигурността и възстановяването. Ако загубите ключа, средствата ви са загубени завинаги.

- Съхранение от трета страна (кустодиално): Институцията (борсата или хранителят) държи частния ключ от ваше име. Когато искате да преместите средства, влизате в платформата и институцията авторизира транзакцията с частните ключове, които контролира. Вие притежавате активите, но те контролират достъпа.

Полезна аналогия е сравнението на крипто съхранението със златото. Само-съхранението е като съхраняване на златни ленти в собствен сейф у дома (пълен контрол, пълен риск). Кустодиалното съхранение е като съхраняване на златото в банков хазна (удобно, но банката контролира вратата на хазната).

Централизирани борси като хранители

За повечето начинаещи кустодиалният портфейл е синоним на сметката, която отварят в голяма централизирана борса (CEX). Тези платформи комбинират няколко функции: пазара за търговия, потребителски интерфейс за достъп до средствата ви и, което е от съществено значение, услуга за съхранение на огромното мнозинство от активите на потребителите.

Когато депозирате Bitcoin в сметката си в борсата, този Bitcoin обикновено се премества в големите централизирани „горещи“ и „студени“ портфейли на борсата, смесени с активите на всички други потребители. Балансът ви на екрана е по същество IOU — запис в вътрешния регистър на борсата, който показва колко крипто сте упълномощени да изтеглите.

Основното привличане: Удобство и достъпност

Трайната популярност на кустодиалните портфейли произтича от огромното удобство и по-ниската бариера за влизане, които предоставят, правейки ги по подразбиране избор за милиони нови потребители.

Премахване на стреса от управление на ключове

Единствената най-голяма полза от кустодиалния модел е премахването на отговорността за управление на сложни частни ключове и seed фрази. За начинаещ мисълта да защити 12- или 24-думова seed фраза от загуба, кражба или пожар е плашеща.

Кустодиалните портфейли поемат всички технически мерки за сигурност за вас. Ако забравите паролата си, борсата предлага стандартни механизми за възстановяване, като ресет по имейл, двуфакторна автентикация (2FA) и проверка на самоличност. Това значително намалява риска от прости грешки на потребителя.

Безпроблемна търговия и интегрирани услуги

Централизираните борси предлагат统一 платформа, където съхранението е незабавно интегрирано с ликвидност, търговия и допълнителни услуги. Тази интеграция е от съществено значение за потребители, които активно търгуват или планират да използват криптото си за незабавна финансова активност.

Например, ако искате да размените Ethereum за Bitcoin, кустодиален портфейл ви позволява да извършите тази търговия за секунди директно в платформата. Ако използвахте само-кустодиален портфейл, ще трябва първо да прехвърлите средствата към борса, да изчакате потвърждения в мрежата, да извършите търговията и после евентуално да изтеглите средствата обратно в портфейла си — времеемък и скъп процес с множество стъпки и мрежови такси.

Регулаторна основа за институционални потребители

Макар и не пряка полза за търговски потребители, фактът, че големите борси са регулирани финансови субекти (или се опитват да работят в регулаторни рамки), ги прави необходими партньори за институции, корпорации и лицензирани инвестиционни фондове. Тези субекти често не могат да използват чисто само-съхранение поради строги вътрешни изисквания за съответствие, одит и застраховане, правейки регулираните кустодиални услуги задължителни за участие в крипто пазара.

Основните рискове на централизираното съхранение

Компромисът за удобството е въвеждането на системни и контрагентски рискове. Когато делегирате съхранение, ставате зависими от оперативната цялостност на третата страна.

Контрагентски риск: Инсолвентност и фалит

Най-значителната опасност от кустодиалните портфейли е рискът институцията да фалира — често наричан „контрагентски риск“. Тъй като борсата контролира частните ключове към обединените средства, ако борсата обяви фалит или стане инсолвентна (т.е. дълговете ѝ надвишават активите), потребителите може да загубят достъп до средствата си.

Този риск беше ярко демонстриран от провалите на големи борси. Когато тези фирми фалират, средствата на потребителите обикновено се третират като активи на фалиралата компания, принуждавайки потребителите да станат незащитени кредитори в дълги, сложни правни процеси. Фразата „Not your keys, not your coin“ служи като основно предупреждение срещу този риск. Балансът ви на екрана може да показва $10,000, но ако борсата е инсолвентна, способността ви да изтеглите тези $10,000 може да бъде трайно компрометирана.

Уязвимости към сигурност и централизирани вектори на атака

Макар големите борси да инвестират масивно в киберсигурност, централизирането на милиарди долари активи ги прави огромни цели. Исторически големите хакове на борси са довели до необратима загуба на средства на потребители.

Докато децентрализираните протоколи също могат да бъдат хакнати, успешна атака срещу кустодиална борса засяга милиони потребители едновременно. Дори ако самата платформа не е пробита, потребителските сметки често са цели за фишинг и социални атаки, което означава, че компрометирана парола на потребител в кустодиална платформа може да доведе до незабавна кражба на средства, докато при само-съхранение обикновено е необходима директна кражба на ключа.

Регулаторно запленяване и замразяване на сметки

Тъй като кустодиалните портфейли работят в определени правни юрисдикции, те са задължени да спазват местни и международни закони, съдебни заповеди и правителствени директиви. Това означава, че съдебна заповед, искане от правоохранителните органи или международен санкционен мандат може да накара хранителя да замрази сметката на конкретен потребител, пречивайки му да изтегля или извършва транзакции със средствата си, дори ако потребителят накрая бъде признат за невинен.

Този контрол над достъпа, базиран на външни правни натиск, фундаментално подкопава основното обещание за устойчивост към цензура, което дефинира некустодиалните цифрови активи.

Регулаторната среда и нейното въздействие

Възходът на кустодиалните борси е принудил правителствата по света да прилагат традиционни финансови регулаторни инструменти, главно насочени към предотвратяване на незаконна финансова дейност. За потребителите това означава жертване на анонимността и подчиняване на протоколи за проверка на самоличност.

KYC и AML: Цената на съответствието

Know Your Customer (KYC) и Anti-Money Laundering (AML) са основните камъни на регулаторното съответствие за кустодиалните институции.

- KYC: Изисква борсите да проверяват самоличността на всеки потребител (име, адрес, дата на раждане) с официални документи. Това свързва вашата дейност с цифрови активи директно с вашата реална самоличност.

- AML: Изисква борсите да наблюдават транзакциите за подозрителна активност, да подават детайлни отчети за големи транзакции и да проверяват всички потребители срещу глобални списъци за наблюдение и санкции.

За потребителя KYC/AML означава, че криптото вече не е анонимен клас активи, когато се държи в кустодиална платформа. Докато това съответствие насърчава масовото приемане и предотвратява престъпна употреба, то въвежда рискове за поверителност и гарантира, че правителството може да проследи движението на средства в и от регулираната среда.

Съответствие с глобални санкции

Регулираните хранители трябва да работят в рамките на глобалните санкции. Например, ако U.S. Office of Foreign Assets Control (OFAC) наложи санкции върху конкретен субект, лице или географска област, всяка съответстваща централизирана борса трябва незабавно да провери цялата си потребителска база и история на транзакции, за да се увери, че не прави бизнес със санкционирани страни.

Това регулаторно задължение създава незабавни проблеми за потребители в санкционирани региони или тези, чиито средства взаимодействат със забранени адреси. Борсата е законово задължена да замрази активите, независимо от конкретните обстоятелства на потребителя, като по този начин укрепва централизирания контрол над достъпа.

Ролята на регулираните крипто хранители

Важно е да се различи централизирана борса (като Binance или Coinbase) от професионален, регулиран хранител (често специализирана тръст компания или доставчик на финансови услуги).

Докато и двете държат частни ключове, професионалните хранители често работят под по-строги финансови лицензи и имат фидуциарна длъжност към клиентите си, което означава, че законово трябва да действат в най-добрия финансов интерес на клиентите. Те обикновено използват по-добри мерки за сигурност, като офлайн студено съхранение в високосигурни хазни, и носят минимален оперативен риск, тъй като само съхраняват активи и не предлагат спекулативна търговия или кредитиране. Тези услуги обикновено са предназначени за институции, а не за търговски инвеститори, предлагайки по-висок степен на регулирана сигурност от стандартните CEX портфейли.

Облекчаване на доверието: Прозрачност и отговорност

След големите кустодиални провали крипто индустрията потърси начини да даде на потребителите уверения, че средствата, които виждат на екраните си, са наистина подкрепени 1:1 от реални активи, държани от хранителя.

Модели за доказателство за резерви (PoR)

Доказателство за резерви (PoR) е криптографска техника за одит, предназначена да провери, че хранителят държи активите, които твърди, че държи от името на потребителите си.

Как работи PoR:

- Доказателство за отговорност: Хранителят криптографски доказва общата сума на всички потребителски задължения (сумата, дължима на потребителите). Това често се прави с Merkle Tree, който обобщава милиони индивидуални баланси в един верифицируем root hash, без да разкрива индивидуални баланси.

- Доказателство за активи: Хранителят криптографски доказва собственост и контрол над on-chain адресите, които държат еквивалентната обща сума активи. Това обикновено се прави чрез подписване на конкретна транзакция или съобщение с частните ключове на адресите.

Ограничения на PoR:

Докато PoR потвърждава сolvency в един момент във времето (дали държат достатъчно Bitcoin днес?), то не потвърждава сегрегация на клиентските активи. Не гарантира, че хранителят не е заел или даден назаем средствата тайно, нито гарантира оперативна цялостност. Освен това PoR рядко адресира фиат валути или off-chain задължения, предлагайки само частична картина на финансовото здраве на хранителя. За начинаещите PoR трябва да се вижда като необходим, но недостатъчен стъпка към установяване на доверие.

Застраховане и клиентска отговорност

Често срещано предположение на начинаещите е, че централизираните крипто борси предлагат застраховане подобно на Federal Deposit Insurance Corporation (FDIC) в традиционните банки. Това обикновено е невярно.

- Аналогии FDIC/SIPC: Защита FDIC (до $250,000 в САЩ) покрива загуби от фалит на банка. Покритие SIPC защитава инвеститорите в ценни книжа от фалит на брокер. Нито един от тези модели обикновено не се прилага директно към крипто активи в нерегулирана CEX.

- Кустодиално застраховане: Някои големи, регулирани борси носят собствени комерсиални застрахователни полици, но те почти винаги са ограничени в обхвата. Те обикновено покриват само активи в „студено съхранение“ (офлайн) срещу конкретни рискове, като кражба от злонамерен инсайдер, не срещу пазарни загуби или бизнес неуправление на борсата (инсолвентност).

- Фиат срещу Крипто: Важно е, че всяко фиат парично средство, което държите в централизирана борса, може да бъде застраховано чрез традиционни банкови партньори. Въпреки това самите крипто активи често остават незастраховани срещу основния риск: институционален фалит. Потребителите трябва внимателно да прочетат условията за услуги на платформата, за да разберат точно какво, ако има нещо, е застраховано и при какви обстоятелства.

Изборът на правилния подход: Ръководство за начинаещи

За новите потребители изборът между кустодиални и само-кустодиални портфейли трябва да се базира на толерантност към риск, технически комфорт и основен случай на употреба.

| Фактор | Кустодиален портфейл (CEX) | Само-кустодиален портфейл (напр. Ledger, MetaMask) |

|---|---|---|

| Контрол на ключовете | Трета страна държи ключовете | Потребителят държи ключовете |

| Основен риск | Контрагентски риск (инсолвентност, запленяване) | Грешка на потребителя (загуба на seed фраза) |

| Сигурност | Централизиран, професионален екип за сигурност | Зависи изцяло от грижливостта на потребителя |

| Регулаторно бреме | Високо (KYC/AML задължително) | Ниско/Николко |

| Най-подходящо за | Активни търговци, малки баланси, начинаещи, бързо записване | Дългосрочни инвеститори, големи баланси, високи нужди от сигурност |

Практически съвети за използване на кустодиални портфейли

Ако изберете да използвате кустодиален портфейл заради удобството му, следвайте тези най-добри практики, за да минимизирате риска:

- Държете ниски баланси: Третирайте кустодиалния си портфейл като текуща сметка — място за активи, които планирате да търгувате или похарчите скоро. Не го използвайте като дългосрочно спестяване или инвестиционен инструмент. Активите, предназначени за дългосрочно държане, трябва да се преместят в решение за само-съхранение.

- Активирайте максимална сигурност: Винаги активирайте двуфакторна автентикация (2FA) с приложение за автентикация (като Google Authenticator), а не SMS (което е по-податливо на фишинг). Използвайте силни, уникални пароли.

- Проучете регулацията: Използвайте само борси, които са регистрирани и лицензирани в уважавани финансови юрисдикции. Тези платформи обикновено предлагат по-висок стандарт на сигурност и прозрачност, както и по-ясен правен път за възстановяване при проблем.

- Бъдете информирани за инсолвентност: Обърнете внимание на новини за финансовото здраве на хранителя и пазарното поведение. Ако борса ограничи изтеглянията или не предоставя редовни, верифицируеми PoR отчети, може да е време незабавно да преместите средствата си.

Заключение

Кустодиалните портфейли предлагат необходим мост между сложностите на децентрализираната технология и удобството, очаквано от съвременните потребители. Те предоставят лесен вход, поемат техническата сигурност и се интегрират безпроблемно с търговски среди.

Въпреки това потребителите трябва да влязат в това споразумение с отворени очи, разбирайки вродените компромиси: когато трета страна държи частните ви ключове, вие жертвате суверенитета си и въвеждате правни и финансови рискове, далеч отвъд тези в модела за само-съхранение. Удобството на централизирана сметка идва с траен риск от инсолвентност, регулаторно запленяване и разчитане на финансовата цялостност на една корпорация.

За сигурностно осъзнатия крипто потребител кустодиалният портфейл е инструмент за ежедневни транзакции и търговия, но никога постоянен дом за значително цифрово богатство.