يُشبه التنقل في مشهد ضرائب العملات المشفرة حل معادلات رياضية متقدمة، خاصة عندما تتجاوز عمليات الشراء والبيع البسيطة. بالنسبة للعديد من المستخدمين المبكرين والمحترفين، لم تعد الأصول الرقمية مجرد حيازة مضاربة؛ بل هي مدمجة في الحياة اليومية من خلال الرهان، والإقراض في التمويل اللامركزي (DeFi)، ومكافآت بطاقات مدعومة بالعملات المشفرة. تنتج هذه الأنشطة المعقدة تدفقات دخل متعددة، غالبًا صغيرة، يجب تتبعها وتسجيلها بدقة.

يوفر هذا الدليل خارطة طريق شاملة لدمج أنشطتك المتنوعة في العملات المشفرة—من عوائد الرهان إلى استرداد النقد اليومي من البطاقات—في برمجيات ضرائب متخصصة. هدفنا هو سد الفجوة الحاسمة بين تراكم الأرباح الرقمية المتطورة وتحقيق الامتثال الضريبي الكامل، مما يضمن تعظيم منفعتك مع تقليل ضغط موسم الضرائب.

سنتقدم خطوة بخطوة، بدءًا من الاختلافات الأساسية بين مكاسب رأس المال والدخل، ثم الغوص في آليات الدمج عبر API، وإتقان استيراد CSV، واستكشاف أصعب مجالات التمويل اللامركزي. من خلال إنشاء نظام تتبع قوي على مدار العام، يمكنك تحويل الامتثال الضريبي من مهمة سنوية مؤلمة إلى عملية سلسة.

1. فهم المفاهيم الضريبية الأساسية للعملات المشفرة

قبل دمج أي برمجيات، من الضروري فهم ما تبحث عنه السلطات الضريبية. ليست كل نشاط العملات المشفرة يُخضع للضريبة بنفس الطريقة. يصنف IRS (في الولايات المتحدة) والجهات التنظيمية المماثلة عالميًا أحداث العملات المشفرة عادةً في دلوين رئيسيين: مكاسب/خسائر رأس المال والدخل العادي.

1.1 مكاسب رأس المال مقابل الدخل العادي

التمييز بين كيفية بيع أصل (مكسب رأس المال) وكيفية كسب الدخل (الدخل العادي) هو حجر الزاوية في الامتثال الضريبي للعملات المشفرة.

مكاسب وخسائر رأس المال

يحدث مكسب أو خسارة رأس المال عندما تتخلص من أصل عملات مشفرة احتفظت بها لأغراض الاستثمار. تشمل التخلص بيع العملات المشفرة مقابل عملة فيات (USD، EUR)، أو تداول عملة مشفرة مقابل أخرى (BTC مقابل ETH)، أو استخدام العملات المشفرة لشراء سلع وخدمات.

- مكسب قصير الأجل: يُطبق إذا احتفظت بالأصل لمدة عام أو أقل. عادةً ما تُخضع هذه المكاسب لمعدل ضريبة الدخل القياسي الخاص بك.

- مكسب طويل الأجل: يُطبق إذا احتفظت بالأصل لأكثر من عام. تستفيد هذه المكاسب من معدلات ضريبية تفضيلية أقل.

يعتمد الحساب دائمًا على أساس التكلفة (القيمة الأصلية، بما في ذلك الرسوم، التي دفعتها مقابل الأصل) والقيمة السوقية العادلة (FMV) في وقت التخلص. إذا تجاوزت القيمة السوقية العادلة أساس التكلفة، فإليك مكسب.

أحداث الدخل العادي

يتم توليد الدخل العادي عندما تتلقى عملات مشفرة كدفع مقابل خدمات، أو مكافآت التعدين، أو مكافآت الرهان، أو فائدة من الإقراض. تُخضع هذه الأحداث للضريبة فور الاستلام، بناءً على القيمة السوقية العادلة للعملة المشفرة في اللحظة الدقيقة التي تدخل فيها محفظتك.

تشمل أمثلة على تدفقات الدخل العادي التي تتطلب تتبعًا دقيقًا:

- مكافآت الرهان: دخل مستلم للتحقق من المعاملات.

- فائدة الإقراض: فائدة مكتسبة من إيداع الأصول في بروتوكول إقراض (مثل Aave أو Compound).

- الهبات الجوية: رموز مستلمة مجانًا (رغم أن قواعد أساس التكلفة يمكن أن تكون معقدة؛ عادةً ما تُخضع للضريبة كدخل عند الاستلام).

- مكافآت/استرداد بطاقات العملات المشفرة: غالبًا ما تُعامل كنوع من الدخل أو الخصومات، اعتمادًا على الهيكل (يُناقش في القسم 4).

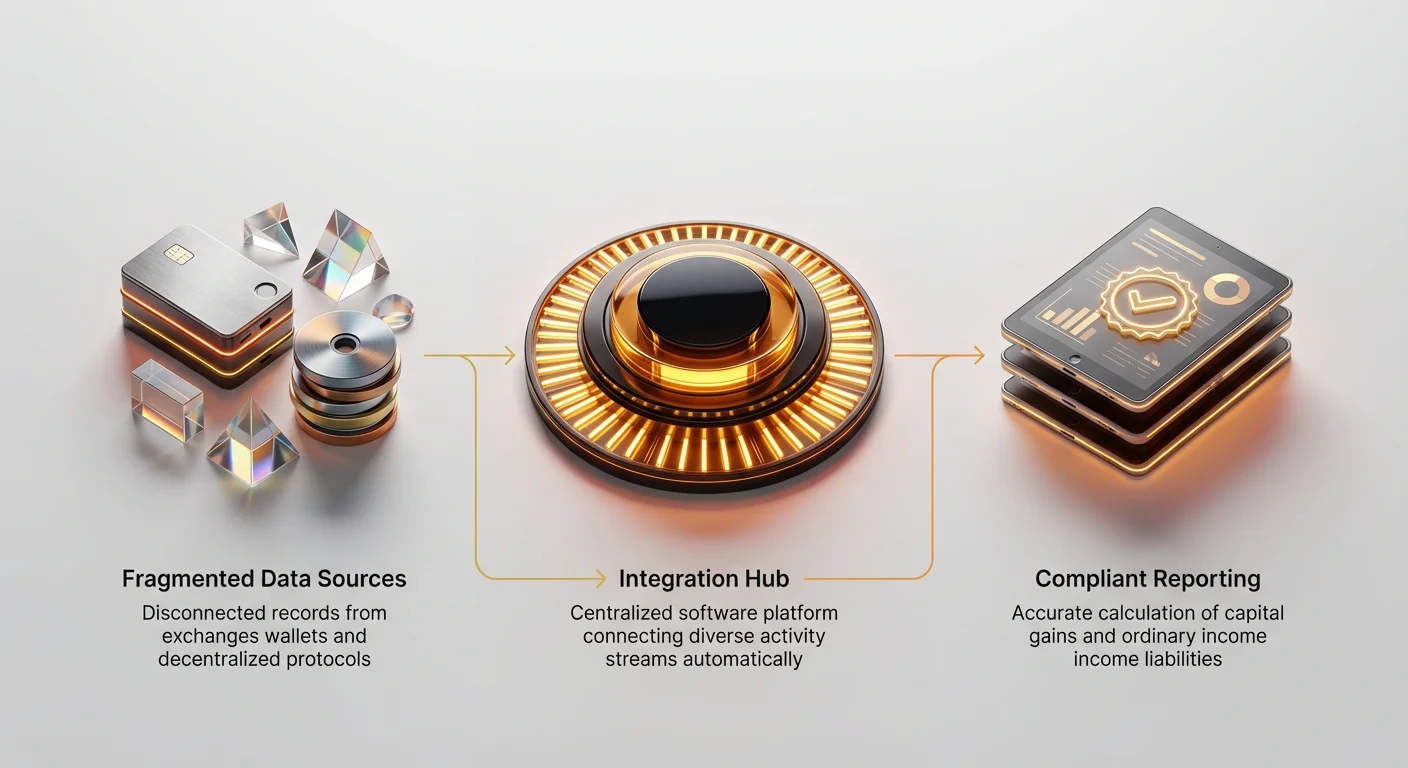

1.2 مشكلة التتبع: لماذا البرمجيات ضرورية

إذا كنت تشتري Bitcoin فقط على بورصة مركزية (CEX) وتحتفظ بها، فالتتبع سهل. لكن بمجرد الانخراط في أنشطة منفعة متقدمة، يصبح التتبع مستحيلاً بدون برمجيات آلية.

- المعاملات الدقيقة: يمكن أن يولد الرهان والإقراض مئات المدفوعات الصغيرة والمتكررة (أحيانًا ساعيًا أو يوميًا). تسجيل القيمة السوقية العادلة يدويًا لكل مكافأة غير عملي.

- تداخل المعاملات: قد يشتري مستخدم محترف ETH على Coinbase، ثم ينقلها إلى محفظة ذاتية الحراسة (MetaMask)، يراهنها على Lido، ثم يستخدم stETH الناتج كضمان على MakerDAO. يتضمن ذلك عناوين متعددة وسلسلة وبروتوكولات متعددة.

- تخفيف أساس التكلفة: في كل مرة تتلقى فيها دخل عملات مشفرة جديد، تولد أساس تكلفة جديد لهذا الأصل المحدد. إذا بعت لاحقًا كل ETH الخاص بك، يجب على البرمجيات التمييز بين ETH الذي اشتريته، وETH الذي قمت بتعدينه، وETH الذي تلقيته كدخل رهان، غالبًا باستخدام طرق محاسبية مثل FIFO (الدخول الأول، الخروج الأول) أو LIFO (الدخول الأخير، الخروج الأول).

تحل برمجيات ضرائب العملات المشفرة المتخصصة (مثل Koinly، CoinTracker، TokenTax، إلخ) هذه المشكلة من خلال الدمج المباشر مع هذه المصادر المعقدة وأتمتة حساب القيمة السوقية العادلة لكل معاملة على كل سلسلة بلوك تشين مدعومة.

2. اختيار وإعداد أداة الامتثال الخاصة بك

اختيار البرمجيات الضريبية المناسبة للعملات المشفرة أمر حاسم، خاصة للمستخدمين المشاركين في أنشطة عالية الحجم، متعددة السلسلة، أو DeFi.

2.1 الميزات الرئيسية للمستخدمين المحترفين

بينما تتعامل البرمجيات الأساسية مع معاملات CEX، يحتاج المستخدمون المحترفون إلى قدرات محددة لإدارة تدفقات العائد والمنفعة بفعالية.

| الميزة | أهميتها لمستخدمي العائد/المنفعة |

|---|---|

| دعم بروتوكولات DeFi | أساسي. يجب على البرمجيات التعرف على التفاعلات مع العقود الذكية (مثل إيداعات تجمع السيولة، آليات الرهان، وتبادلات زراعة العائد) وتصنيفها بشكل صحيح (مثل تبادل خاضع للضريبة مقابل نقل غير خاضع للضريبة). |

| توافق متعدد السلسلة | يجب أن تدعم جميع السلاسل التي تستخدمها (Ethereum، Solana، Polygon، Arbitrum، إلخ). التحويلات بين السلاسل (الجسور) شائعة ويجب تتبعها بدقة لتجنب العد المزدوج. |

| وسم وتسمية قوية | القدرة على مراجعة ووسم المعاملات يدويًا (مثل تصنيف نقل كـ "رسوم غاز،" "أموال مفقودة،" أو "هدية") أمر حيوي عندما تفسر الأدوات الآلية تفاعل DeFi معقد بشكل خاطئ. |

| مرونة طرق المحاسبة | يجب أن تسمح لك باختيار طريقة المحاسبة المفضلة لديك (FIFO، LIFO، HIFO)، حيث يمكن أن تؤثر هذه بشكل كبير على التزامك الضريبي النهائي. |

2.2 نظرة عامة على خيارات البرمجيات الرائدة

بينما يعتمد الخيار الأمثل على الاختصاص القضائي والنشاط المحدد، تبرز بعض المنصات بقدرات دمجها القوية ودعمها للمعاملات المعقدة:

- Koinly: معروفة بشدة بواجهتها النظيفة ودعمها القوي لـ DeFi، الرهان، وقواعد الضرائب الدولية. ممتازة في تفسير التفاعلات مع العقود الذكية المعقدة.

- CoinTracker: معروفة بسهولة الاستخدام وتاريخها الطويل. توفر تتبعًا جيدًا للمحفظة إلى جانب تقارير الضرائب، وغالبًا ما تفضلها المستخدمون الذين يلتزمون بشكل أساسي بالبورصات الكبرى وبروتوكولات DeFi الرئيسية.

- TokenTax: تقدم دعمًا متخصصًا وخدمات مراجعة خبراء CPA، وغالبًا ما تجذب المتداولين عاليي الحجم أو أولئك ذوي الوضعيات الضريبية المعقدة للغاية (مثل إدارة صندوق عملات مشفرة أو تلقي هبات جوية كبيرة).

2.3 التسعير، القابلية للتوسع، والمستويات

خطأ شائع هو افتراض أن المستوى "المجاني" كافٍ. عادةً ما تدعم المستويات المجانية أو الأساسية عددًا محدودًا من المعاملات فقط (مثل 100 أو 500) وغالبًا ما تقيد الميزات مثل دمج DeFi أو إنشاء تقارير متقدمة.

إذا كنت تراهن أو تقرض أو تستخدم بطاقة عملات مشفرة يوميًا، فستتجاوز حد المستوى المجاني بسرعة. تكلفة المستوى المتوسط أو "غير محدود" هي مصروف امتثال ضروري، خاصة إذا منعت التصالح اليدوي المكلف أو التدقيق بسبب الأخطاء. تحقق جيدًا من حدود المعاملات قبل الالتزام.

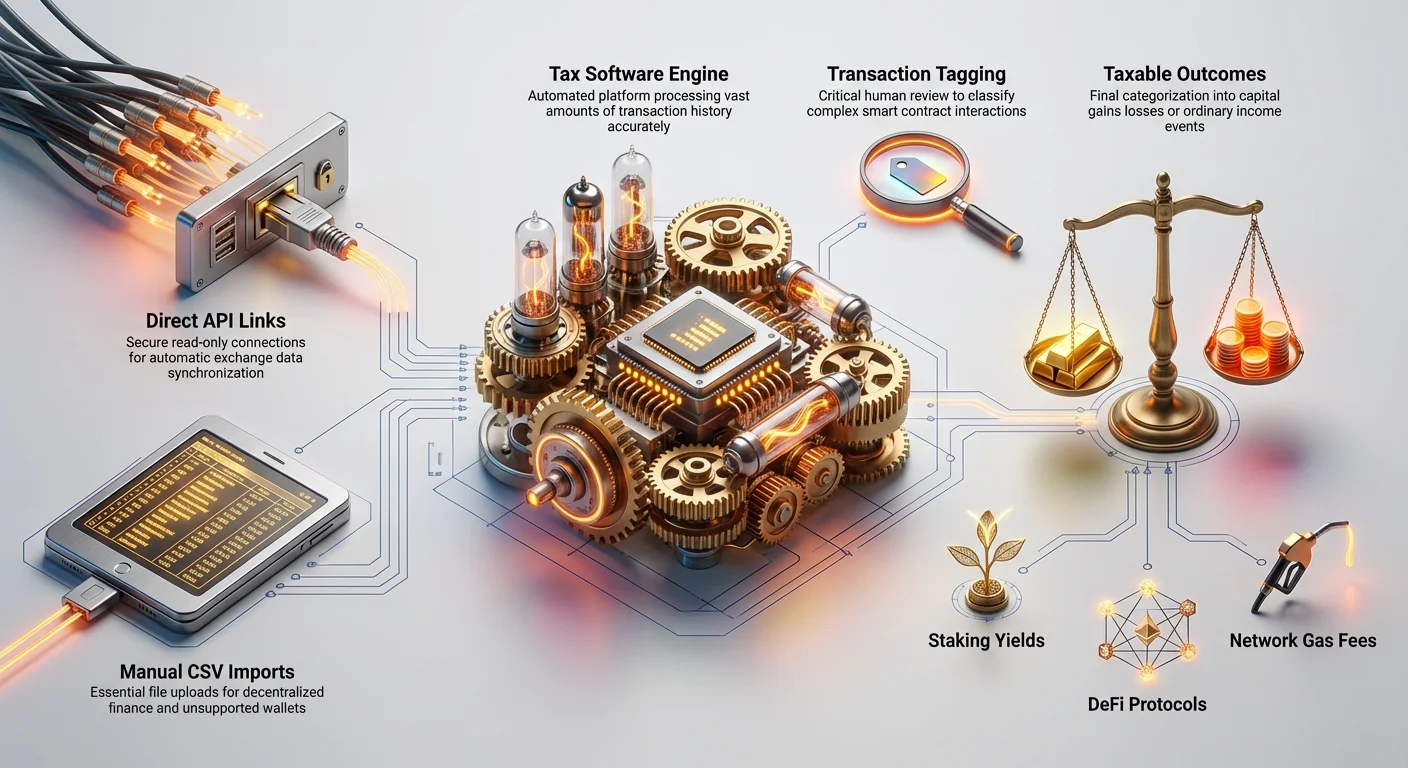

3. طرق الدمج: إتقان API مقابل CSV

الخطوة الحاسمة في استخدام برمجيات الضرائب هي إدخال بيانات معاملاتك. هناك طريقتان رئيسيتان: الاتصال المباشر عبر API (الأسهل) واستيراد CSV/يدوي (الاحتياطي الضروري).

3.1 قوة دمج API

يسمح دمج API (واجهة برمجة التطبيقات) لبرمجيات الضرائب بالتواصل مباشرة مع بورصة مركزية (CEX) أو خدمة محفظة رئيسية لسحب تاريخ المعاملات تلقائيًا.

إعداد مفاتيح API بأمان

عند الدمج عبر API، فإنك تمنح برمجيات الضرائب الوصول إلى بياناتك المالية. يجب التعامل مع هذا بأقصى درجات الأمان.

- إنشاء مفاتيح قراءة فقط: عند إنشاء مفتاح API على بورصتك (مثل Binance، Kraken، Coinbase)، دائمًا تأكد من أن المفتاح مقيد بـ الوصول للقراءة فقط. هذا يعني أن برمجيات الضرائب يمكنها عرض صفقاتك ورصيدك لكنها لا تستطيع مطلقًا بدء سحوبات أو صفقات أو تحويلات.

- تفعيل المصادقة الثنائية (2FA): تأكد من تفعيل 2FA على حساب البورصة قبل إنشاء المفاتيح.

- حذف المفاتيح القديمة: بمجرد انتهاء موسم الضرائب أو إذا غيرت المزودين، احذف المفاتيح API غير المستخدمة من بورصتك لتقليل سطح الهجوم المحتمل.

مزايا دمج API:

- الأتمتة: تتم مزامنة المعاملات الجديدة تلقائيًا.

- الدقة: يقلل من فرصة الخطأ البشري في إدخال البيانات.

- السرعة: يستورد آلاف المعاملات فورًا.

عيوب دمج API:

- نطاق محدود: غالبًا ما تغطي APIs تاريخ التداول والتحويلات الأساسية فقط. نادرًا ما تسحب معلومات KYC الكاملة أو تصنف مكافآت الرهان بدقة إذا تم توليدها خارج المنصة (أي رهان خارجي مقابل رهان من خلال خدمة البورصة المتكاملة).

- مخاطر أمنية: إذا تم اختراق المفتاح، قد تتعرض بياناتك (رغم أنها للقراءة فقط) للكشف.

3.2 إتقان استيراد CSV للفجوات والبيانات المعقدة

بينما تكون APIs مريحة لبيانات CEX، فإن استيرادات CSV (القيم المفصولة بفواصل) أساسية لربط الأنشطة اللامركزية، المحافظ الأصغر، وتدفقات المنفعة المعقدة التي تفتقر إلى دعم API المباشر.

متى تعتمد على استيراد CSV

يجب استخدام استيراد CSV عند:

- الاتصال ببورصات أو محافظ غير مدعومة: تفتقر العديد من CEXs الصغيرة أو واجهات DeFi المخصصة إلى APIs لبرمجيات الضرائب.

- بروتوكولات الجسور: بيانات مسحوبة مباشرة من مستكشفات البلوكشين (مثل Etherscan) لتتبع تفاعلات عقود ذكية محددة.

- تصحيح الأخطاء: إذا فاتت API معاملة أو صنفت نقلًا بشكل خاطئ، يمكن لاستيراد CSV تجاوز أو تكميل البيانات.

- معالجة تدفقات الدخل المحددة: أحيانًا، تقدم مزودو مكافآت البطاقات (مثل خدمات البطاقات المدينة) تصدير CSV لمكافآت شهرية فقط، والتي يجب استيرادها بشكل منفصل ووسمها كـ "دخل عادي."

حقول بيانات CSV المطلوبة

ليكون ملف CSV صالحًا للاستخدام، يجب أن يحتوي على الحد الأدنى من حقول البيانات الضرورية، عادةً باتباع نموذج هيكل يوفره برمجيات الضرائب الخاصة بك:

| الحقل المطلوب | الشرح | مثال |

|---|---|---|

| الطابع الزمني (التاريخ/الوقت) | اللحظة الدقيقة التي حدثت فيها المعاملة. حاسمة لتحديد القيمة السوقية العادلة وأساس التكلفة. | 2024-03-15 14:30:00 UTC |

| نوع المعاملة | يحدد الإجراء (تداول، نقل، إيداع، سحب، دخل، رسوم). | دخل (مكافأة رهان) |

| الأصل | العملة المشفرة المعنية (ETH، BTC، USDC). | ETH |

| الكمية | كمية الأصل المنقول أو المستلم. | 0.015 |

| المصدر/الوجهة | من أين جاءت العملة المشفرة أو ذهبت (غالبًا عنوان محفظة أو وسم داخلي). | محفظة X / تجمع رهان Y |

| الرسوم | أي رسوم معاملة (غاز) مدفوعة، عادةً في رمز السلسلة الأصلي. | 0.0005 ETH |

| ملاحظة/وسم | أساسي للمعاملات المعقدة (مثل "إيداع سيولة،" "استلام هبة جوية"). | دفعة فائدة Aave |

أفضل ممارسة: لا تحاول أبدًا إنشاء ملف CSV من الصفر. قم دائمًا بتنزيل النموذج من برمجيات الضرائب المختارة الخاصة بك والالتزام الصارم بمتطلبات تنسيقها (خاصة للتاريخ/الوقت والنقاط العشرية). يمكن لخطأ تنسيق واحد أن يفسد الملف بأكمله.

4. دمج تدفقات المنفعة المعقدة

أكبر تحدٍ للمستخدمين المحترفين هو تسجيل الدخل الناتج عن عوائد سلبية وخدمات منفعة بدقة—أنشطة غالبًا ما تشمل محافظ غير حراسية وعقود ذكية.

4.1 دمج مكافآت الرهان والإقراض

الرهان والإقراض هما أكثر مصادر التعقيد شيوعًا لأنهما يولدان دخلًا مستمرًا وبكميات متغيرة.

تحديد اللحظة الخاضعة للضريبة

لأغراض الضرائب، تعتبر مكافآت الرهان (عائد PoS) وفائدة الإقراض دخلًا عاديًا في اللحظة التي يتم السيطرة عليها. هذا يعني:

- كمية العملة المشفرة المستلمة.

- القيمة السوقية العادلة بالدولار الأمريكي في الوقت الدقيق للاستلام.

إذا تلقيت 1 SOL في الساعة 9:00 صباحًا عندما تكون قيمة SOL 100 دولار، فلديك 100 دولار من الدخل الخاضع للضريبة. أصبحت هذه الـ 100 دولار الآن أساس التكلفة لهذه الـ 1 SOL. إذا بعتها لاحقًا بـ 110 دولارات، فأنت مدين بضريبة مكاسب رأس المال على المكسب البالغ 10 دولارات.

ربط بروتوكولات الرهان اللامركزية

عند الرهان من خلال محفظة ذاتية الحراسة (مثل رهان ETH من خلال Lido أو Rocket Pool)، لا تُتتبع المكافآت بواسطة API البورصة. يجب ربط عنوان المحفظة مباشرة ببرمجيات الضرائب.

- دمج المحفظة: غالبًا ما تستطيع برمجيات الضرائب استيراد جميع المعاملات من عنوان محفظة عام (مثل محفظة Ethereum) بمسح البلوكشين.

- تفسير البرمجيات: ثم تقرأ البرمجيات التفاعلات المعقدة مع العقود الذكية. يجب أن تتمكن منصة قوية (مثل Koinly) من التعرف تلقائيًا على المعاملات من عقد الرهان كـ "دخل رهان."

- التحقق والوسم: بعد الاستيراد، يجب مراجعتها يدويًا لأول معاملة مكافآت رهان. تأكد من أن البرمجيات حددت النوع بشكل صحيح ("دخل") وأساس التكلفة (القيمة السوقية العادلة عند الاستلام). إذا وصمت المكافأة فقط كـ "إيداع،" يجب تجاوز الوسم إلى "دخل" للتسجيل الصحيح.

4.2 معالجة مكافآت بطاقات العملات المشفرة واسترداد النقد

بطاقات الخصم والائتمان بالعملات المشفرة التي تقدم مكافآت (غالبًا في BTC، ETH، أو رمز أصلي) تُقدم تحديًا ضريبيًا فريدًا لأن معاملتها يمكن أن تختلف بناءً على آلية المكافأة المحددة والاختصاص القضائي.

استرداد النقد مقابل دخل الخصم

تعامل معظم السلطات الضريبية مكافآت بطاقات العملات المشفرة بإحدى طريقتين:

- تُعامل كخصم/تخفيض (حدث غير خاضع للضريبة): إذا اعتبرت المكافأة تقليلاً في سعر الشراء للسلع أو الخدمات المشتراة. على سبيل المثال، إذا أنفقت 100 دولار وتلقيت 2 دولار فورًا.

- تُعامل كدخل عادي (حدث خاضع للضريبة): إذا اعتبرت المكافأة تعويضًا أو دفعًا، مشابهًا للفائدة المكتسبة على حساب بنكي. هذا عادةً الحال إذا كان رمز المكافأة رمز حكم أصلي أو إذا كانت المكافأة مرتفعة بشكل غير متناسب.

استراتيجية الدمج:

- تحديد التدفق: إذا قدم صادر البطاقة بيانًا شهريًا مخصصًا يفصل المكافآت المكتسبة، استخدم تصدير CSV الخاص به.

- استراتيجية الوسم: إذا تم التعامل مع المكافآت كدخل (الافتراضي الأكثر أمانًا ما لم ينصح محترف ضرائب بخلاف ذلك)، وسم المعاملات كـ "دخل" عند الاستلام. استخدم القيمة السوقية العادلة في وقت الإيداع.

- تتبع مكاسب رأس المال: بشكل حاسم، بمجرد استلام المكافأة، يكون لتلك العملة المشفرة الآن أساس تكلفة. عندما تبيع أو تنفق المكافآت المتراكمة لاحقًا، تتحمل مكسب أو خسارة رأس المال بناءً على الفرق بين القيمة السوقية العادلة عند الاستلام والقيمة السوقية العادلة عند البيع.

4.3 الهبات الجوية، الانقسامات الصلبة، والرموز الجديدة للمنفعة

الهبات الجوية—توزيع رموز مجانية لأعضاء المجتمع النشطين—هي مكافأة منفعة شائعة للمستخدمين المحترفين لكنها معقدة للغاية في التسجيل.

تسجيل الهبات الجوية

بشكل عام، تُخضع الهبات الجوية للضريبة كدخل عادي بناءً على القيمة السوقية العادلة للرمز في الوقت الذي تكتسب فيه السيطرة عليه (أي عندما يظهر في محفظتك).

- تحدي الدمج: غالبًا ما تواجه برمجيات الضرائب صعوبة في تحديد القيمة السوقية العادلة لرمز جديد منخفض السيولة فور الاستلام.

- الحل: يجب عليك العثور يدويًا على أول سعر سوقي قابل للتحقق (مثل على تجميع بورصة لامركزية) قريب من وقت الاستلام وإدخال ذلك السعر يدويًا في برمجيات الضرائب كأساس التكلفة الأولي للرمز وقيمة الدخل. وسم المعاملة بوضوح كـ "دخل هبة جوية."

الانقسامات الصلبة

عندما تنقسم سلسلة بلوك (مثل BTC وBCH)، غالبًا ما يُعامل الرمز الجديد بشكل مشابه للهبة الجوية—مُخضع للضريبة كدخل عادي في اللحظة التي تكتسب فيها السيطرة على الرمز الجديد، بناءً على قيمته السوقية العادلة. تأكد من أن برمجياتك تستورد تاريخ معاملات السلسلة الأصلية وتاريخ السلسلة المنقسمة اللاحق كاملاً.

5. سيناريوهات متقدمة واستكشاف أعطال عميق

الدمج الآلي الكامل أسطورة، خاصة عند التعامل مع عمليات DeFi المعقدة. يجب على المستخدمين المحترفين الاستعداد لتعديل واستكشاف أخطاء الاستيرادات يدويًا.

5.1 التنقل في تعقيد التمويل اللامركزي (DeFi)

بروتوكولات DeFi هي التحدي الأقصى للدمج. عند تفاعلك مع عقد ذكي، قد تفسر برمجيات الضرائب المعاملة بعدة طرق خاطئة:

- معاملات تجمع السيولة (LP): عند إيداع ETH وUSDC في LP، قد ترى البرمجيات سحبين (ETH خارج، USDC خارج) وإيداعًا واحدًا (رمز LP داخل). قد تشير خطأً إلى الإيداع الأولي كتبادل أو بيع خاضع للضريبة، بدلاً من تبادل أصول غير خاضع للضريبة (تبادل ETH برمز LP).

- الحل: يجب عليك وسم سحبي ETH/USDC يدويًا كـ "نقل إلى LP" وإيداع رمز LP كـ "اكتساب LP."

- عمليات الالتفاف/فك الالتفاف: الانتقال بين ETH القياسي وWETH (ETH المغلف) عادةً ليس حدثًا خاضعًا للضريبة، حيث لا تتغير قيمة الأصل الأساسي. إذا عاملت البرمجيات هذا كبيع، يجب تغيير نوع المعاملة يدويًا إلى "نقل" أو "تبادل (غير خاضع للضريبة)."

- رسوم الغاز وتكاليف الشبكة: تعتبر رسوم المعاملة المدفوعة للشبكة (الغاز) عادةً مصروفات شخصية غير قابلة للخصم في العديد من الاختصاصات القضائية ما لم تُصنف كمتداول أو أعمال. يجب على البرمجيات فصل الرسوم المدفوعة بوضوح عن الأصل المتداول.

دور عناوين المحفظة مقابل معرفات البورصة

عند استيراد البيانات، تأكد من ربط كل عنوان استخدمته. إذا نقلت عملات مشفرة من بورصة A إلى محفظة MetaMask B، ثم استخدمت المحفظة B لـ DeFi، يجب على برمجيات الضرائب رؤية النقل من A إلى B كنقل داخلي غير خاضع للضريبة. إذا لم يتم ربط المحفظة B، سترى البرمجيات "سحبًا" من بورصة A (بيع محتمل) و"إيداعًا" غير محاسب في المحفظة B (دخل محتمل).

نصيحة عملية: أنشئ قائمة كاملة بكل عنوان محفظة، بورصة، حساب إقراض، وخدمة بطاقة استخدمتها على الإطلاق وربطها جميعًا نظاميًا ببرمجيات الضرائب، حتى لو كان رصيدها صفرًا اليوم.

5.2 ضرورة وسم وتسمية المعاملات

وسم المعاملات هو بلا شك النشاط الأكثر أهمية واستهلاكًا للوقت وتعزيزًا للامتثال الذي ستقوم به في برمجيات الضرائب. الوسم الآلي غير موثوق للمعاملات غير القياسية.

هيكلة الوسوم المخصصة

تسمح معظم برمجيات الضرائب باستخدام وسوم محددة مسبقًا (تداول، دخل، هدية، نقل). ومع ذلك، يستفيد المستخدمون المعقدون من وسوم مخصصة وصفية للحفاظ على سجلات واضحة:

- أمثلة على الوسوم المخصصة:

- نقل حراسة ذاتية: لنقل الأصول بين محافظك/بورصاتك الخاصة.

- استلام زراعة العائد: لاستلام الرموز المكتسبة في مزرعة.

- حرق/تدمير: للرموز المزالة من التداول (مثل المدفوعة مقابل خدمة).

- أموال مفقودة: للمعاملات المرسلة إلى عنوان خاطئ، حاسمة للمطالبة بخسارة رأس المال المحتملة (إذا سُمح بها في اختصاصك القضائي).

من خلال مراجعة وتسمية المعاملات الغامضة يدويًا، تخلق تاريخ معاملات قابل للدفاع والتدقيق.

5.3 التعامل مع أساس التكلفة المفقود

أكثر أخطاء البرمجيات شيوعًا للمستخدمين المتقدمين يتعلق بـ "أساس تكلفة مفقود." يحدث هذا عندما ترى البرمجيات أصلًا مباعًا أو متداولاً، لكنها لا تستطيع العثور على سجل الشراء الأصلي.

أسباب أساس التكلفة المفقود

- نقل من مصدر غير مرتبط: تم نقل الأصل من بورصة أو محفظة قديمة لم تُدمج أبدًا في برمجيات الضرائب.

- معاملات قديمة: أصول مكتسبة منذ سنوات حدثت قبل أن تقدم البورصة أو المحفظة تاريخ معاملات متاحًا.

- الهدايا/الإرث: أصول مستلمة كهدية أو إرث، تتطلب قاعدة أساس تكلفة محددة (غالبًا بناءً على أساس المانح أو القيمة السوقية العادلة عند الوفاة).

استراتيجيات الحل

- البحث عن البيانات الأصلية: إذا أمكن، ربط البورصة/المحفظة المفقودة، حتى لو اضطررت إلى طلب بيانات أرشيفية من مزود الخدمة.

- الإدخال اليدوي: إذا كانت المعاملة الأصلية غير قابلة للاسترجاع، يجب إدخال أساس التكلفة يدويًا بناءً على بيانات قابلة للتحقق (سجلات بنكية، إيصالات قديمة).

- أسوأ سيناريو: إذا لم يتمكن من تحديد أساس التكلفة، فإن قانون الضرائب عادةً يحدد أن أساس التكلفة هو 0.00 دولار. هذا يعني أن الكامل العائد من البيع يُعامل كمكسب رأس المال (أو دخل عادي، إذا لزم الأمر). رغم أنه مؤلم، إلا أنه أفضل من عدم تسجيل المعاملة تمامًا.

6. أفضل الممارسات للامتثال على مدار العام واستعداد التدقيق

دمج الضرائب ليس مهمة في اللحظة الأخيرة؛ بل هو عملية صيانة مستمرة. دمج الامتثال في روتينك الخاص بالعملات المشفرة يعظم المكافآت ويقلل من مخاطر التدقيق.

6.1 الصيانة على مدار العام: تجنب ذعر موسم الضرائب

الانتظار حتى مارس لتجميع معاملات عام كامل عبر خمس بورصات، ثلاث محافظ، وعشرة بروتوكولات DeFi هو وصفة للخطأ.

المزامنة ربع سنوية

التزم بمزامنة برمجيات الضرائب ربع سنويًا. هذا يضمن:

- طازجة البيانات: إذا غيرت بورصة أو بروتوكول API أو تنسيقها، تلتقط الخطأ مبكرًا.

- حجم مخفض: التعامل مع 1000 معاملة أربع مرات في السنة أسهل بكثير من التعامل مع 4000 دفعة واحدة.

- وسم دقيق: ذاكرتك للتبادلات المعقدة أو تدفقات الدخل غير العادية ستكون طازجة، مما يؤدي إلى وسم يدوي أكثر دقة.

فحص الأخطاء الاستباقي

بعد كل مزامنة، قم بتشغيل تقرير التصالح الذي توفره البرمجيات. يشير هذا التقرير إلى أي معاملات مُوسمة كـ "أساس تكلفة مفقود،" "إيداع غير مصنف،" أو "حلقة محتملة." معالجة هذه الأخطاء فورًا تمنع تراكمها.

6.2 التصالح والتحقق المتقاطع

الخطوة النهائية قبل إنشاء تقرير الضرائب هي مقارنة ملخص البرمجيات مع مصادر بياناتك الواقعية.

الخطوة 1: التحقق من رصيد المحافظ

تأكد من أن الرصيد النهائي المعروض في برمجيات الضرائب للحيازات الرئيسية (BTC، ETH، العملات المستقرة) يطابق مجموع الرصيد عبر جميع محافظك وبورصاتك المرتبطة حتى 31 ديسمبر (أو نهاية عامك المالي). غالبًا ما تشير التناقضات إلى نقل مفقود أو معاملة مصنفة بشكل خاطئ.

الخطوة 2: الإحالة المتقاطعة لإجمالي الدخل

إذا كسبت 500 دولار في مكافآت رهان، تحقق من أن إجمالي "الدخل العادي" المسجل من قبل برمجيات الضرائب يتوافق مع سجلاتك لهذه المكافآت. إذا استخدمت بطاقة عملات مشفرة، تأكد من أن الدخل المسجل (إذا لزم الأمر) يتوافق مع بيانات البطاقة.

الخطوة 3: استخدام أتمتة الذكاء الاصطناعي للمراجعة

بينما ليست بديلاً عن الإشراف البشري، يمكن للأدوات المذكورة في الموارد ذات الصلة (مثل منصات أتمتة الذكاء الاصطناعي المخصصة) إجراء فحوصات عالية المستوى للشذوذ، محذرة إياك إذا حدث نوع معاملة محدد (مثل وسم "نقل") بشكل متكرر جدًا بطريقة تشير إلى تصنيف خاطئ.

6.3 الاستعداد للتدقيق

إذا كنت مستخدمًا محترفًا تولد حجمًا عاليًا من العوائد وتستخدم بروتوكولات معقدة متعددة، يزداد احتمال الاستعلام عن الامتثال. الدمج القوي يعدك لهذا السيناريو.

استراتيجية الاحتفاظ بالوثائق

تنتج برمجيات الضرائب تقارير (مثل النموذج 8949، تقارير مكاسب رأس المال التفصيلية) يجب تقديمها مع إقرارك الضريبي. ومع ذلك، يعني الاستعداد الحقيقي للتدقيق الاحتفاظ بـ البيانات الأساسية.

- تصدير البيانات الخام: قم بتنزيل وأرشفة ملفات CSV النهائية الخام والتقارير الكاملة للمعاملات من برمجيات الضرائب سنويًا.

- الحفاظ على الوثائق المصدر: احتفظ بنسخ احتياطية من تاريخ معاملات البورصة، تقارير الرهان، بيانات مكافآت البطاقة، وأي توثيق يدوي (مثل لقطات الشاشة أو الملاحظات) تفصل معاملات DeFi الفريدة.

- الاحتفاظ بمفاتيح API (غير مفعلة): احتفظ بالمفاتيح API غير النشطة المستخدمة للمزامنة؛ هذا يؤكد أن طريقتك في نقل البيانات كانت آمنة وللقراءة فقط.

من خلال وجود مسار تدقيق نظيف—يظهر بالضبط من أين جاءت البيانات، وكيف تم معالجتها، وكيف تحققت من دقتها—تُبسط بشكل كبير أي مراسلات مع السلطات الضريبية.

الخاتمة: الامتثال كأساس لمنفعة العملات المشفرة

الانتقال من الاحتفاظ بالعملات المشفرة إلى استخدامها بنشاط من خلال الرهان والإقراض والإنفاق يولد تعقيدًا مجزيًا. ومع ذلك، يتطلب هذا التعقيد تتبعًا منضبطًا.

دمج برمجيات ضرائب العملات المشفرة ليس مجرد أداة لإنشاء النماذج؛ بل هو الجسر الضروري للامتثال بين كسب عالي العائد والدمج المالي الآمن. من خلال التجاوز عن روابط API البورصات الأساسية وإتقان تعقيدات استيراد CSV، الوسم اليدوي، والتصالح على مدار العام، يمكنك تحويل مهمة ضرائب العملات المشفرة المخيفة إلى عملية منظمة وقابلة للإدارة.

تحقيق تسجيل دقيق لدخل الرهان، مكافآت البطاقات، وحركات DeFi يضمن استمرارك في تعظيم عوائد العملات المشفرة الخاصة بك استراتيجيًا دون مخاطر تحديات الامتثال المستقبلية، مما يعزز أساس نجاحك طويل الأمد في الأصول الرقمية.