انتقال بيتكوين من تجربة رقمية متخصصة إلى فئة أصول عالمية معترف بها قد غيّر جذريًا كيفية حفظها وإدارتها. في السنوات الأولى، كانت الحراسة في الغالب مسؤولية فردية، غالبًا ما تشمل محافظ برمجيات بسيطة أو أجهزة أجهزة مبكرة. ومع ذلك، مع دخول الشركات والمستثمرين المؤسسيين إلى هذا المجال، تطورت متطلبات الأمان بشكل كبير. الرهانات لم تعد مجرد مدخرات شخصية بل مليارات الدولارات المحتملة في قيمة المساهمين.

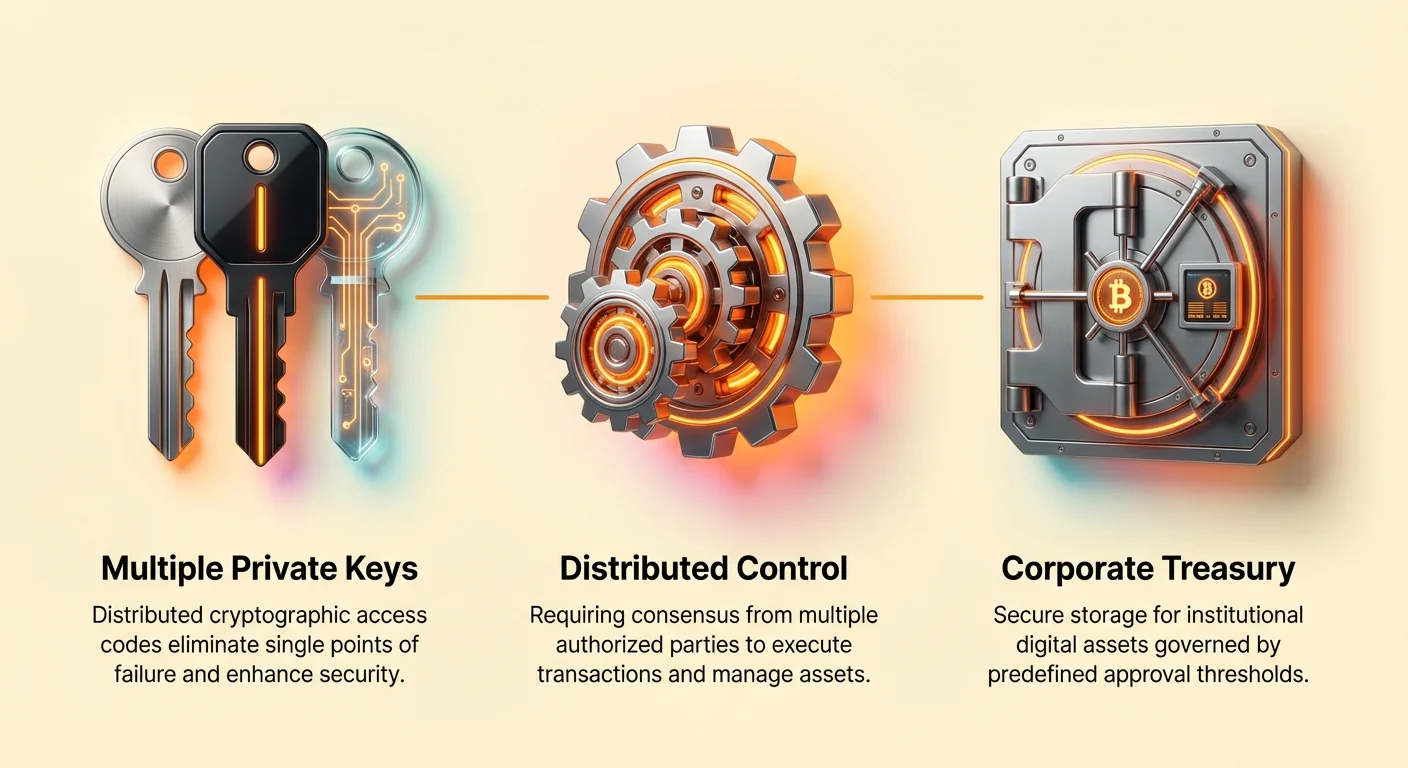

بالنسبة للمؤسسات، التحدي الأساسي ليس فقط تأمين الأصل ضد السرقة الخارجية، بل إقامة حوكمة داخلية قوية. مفتاح خاص واحد يمثل نقطة فشل واحدة، مما يجعله ملف تعريض للمخاطر غير مقبول لخزانة الشركة. إذا كان شخص واحد يحمل المفتاح، فإن ذلك الشخص يحمل السلطة المطلقة على الأموال. إذا ضاع ذلك المفتاح، فإن الأموال غير قابلة للاسترداد.

لمعالجة هذه المخاطر النظامية، انتقلت حلول الحراسة المتقدمة نحو تقنية التوقيع المتعدد (التوقيع المتعدد). يعكس هذا النهج الضوابط التقليدية للشركات، مثل طلب توقيعين على شيك كبير. من خلال توزيع السيطرة عبر أطراف وأجهزة متعددة، يمكن للمنظمات فرض صنع قرار ديمقراطي وأمان تشفيري في الوقت نفسه. هذا يضمن عدم قدرة فرد واحد على نقل الأموال بشكل أحادي، مما يتوافق إدارة الأصول الرقمية مع معايير الوكالة الوصية المعتمدة.

الانتقال الاستراتيجي إلى خزانات الشركات

محركات التبني المؤسسي

شهد المشهد المالي الحديث هجرة كبيرة للرأسمال إلى الأصول الرقمية. أصبحت الشركات المدرجة علنًا والمؤسسات الخاصة تضيف بيتكوين إلى ميزانياتها بشكل متزايد. يدفع هذا الاتجاه رغبة في التحوط ضد التضخم وتنويع المحافظ خارج العملات الورقية التقليدية وسندات الحكومة. مع عرض ثابت قدره 21 مليون عملة، تقدم بيتكوين نموذج ندرة يجذب مدراء الخزانة الذين يسعون للحفاظ على القوة الشرائية على آفاق زمنية طويلة.

دمجت الشركات الكبرى، بما في ذلك شركات التكنولوجيا وعمالقة السيارات، بيتكوين في استراتيجيات خزانتها. هذا ليس للمضاربة فحسب بل غالبًا كأصل احتياطي استراتيجي. المنطق هو أن في بيئة توسع نقدي، يحمل الاحتفاظ بالاحتياطيات النقدية بعملة ورقية خطر الإهلاك. من خلال تخصيص نسبة مئوية من الخزانة لبيتكوين، تهدف الشركات إلى التخفيف من هذا الخطر مع الحصول على تعريض لفئة أصول عالية النمو.

آثار التقارير المالية

يُدخل الاحتفاظ بالأصول الرقمية اعتبارات فريدة للمحاسبة الشركية. تحت المعايير الحالية في العديد من الولايات القضائية، غالبًا ما يُصنف بيتكوين كأصل غير ملموس بحياة غير محددة. تعني هذه التصنيف أنه يُسجل في الميزانية العمومية بسعر الشراء. إذا انخفضت القيمة السوقية تحت أساس التكلفة، يجب على الشركة كتابة قيمة منخفضة، مسجلة رسوم إعاقة.

ومع ذلك، إذا ارتفع السعر، فإن الشركة عادة لا تستطيع تسجيل الربح حتى يتم بيع الأصل فعليًا. تتطلب هذه عدم التناسق تخطيطًا دقيقًا وتواصلًا واضحًا مع المساهمين. التغييرات الأخيرة في قواعد المحاسبة في بعض المناطق تتجه نحو محاسبة القيمة العادلة، والتي ستسمح للشركات بعكس السعر السوقي الحالي بشكل أكثر ديناميكية. من المرجح أن يشجع هذا التطور في معايير التقارير المالية على التبني المؤسسي بشكل أكبر من خلال تقليل الاحتكاك المحاسبي المرتبط بالاحتفاظ بالأصول المتقلبة.

فهم هندسة التوقيع المتعدد

في جوهرها، تغير تقنية التوقيع المتعدد بشكل أساسي العلاقة بين المحفظة ومالكها. في محفظة "توقيع واحد" قياسية، يتوافق مفتاح خاص واحد مع عنوان عام واحد. من يمتلك ذلك المفتاح الخاص لديه سيطرة كاملة. في إعداد التوقيع المتعدد، ترتبط المحفظة بمفاتيح خاصة متعددة، ويُطلب عدد محدد مسبقًا من تلك المفاتيح لتفويض معاملة.

غالبًا ما يُوصف هذا بـ "M-of-N"، حيث "N" هو العدد الإجمالي للمفاتيح المُنشأة، و "M" هو عدد التوقيعات المطلوبة لنقل الأموال. على سبيل المثال، محفظة 2-of-3 لديها ثلاثة مشاركين إجماليين، لكن أي اثنين منهم يمكنهما الموافقة على معاملة. تفصل هذه الهندسة مفهوم الملكية عن مفهوم الوصول. المنظمة تمتلك الأموال، لكن الوصول موزع بين لجنة من الموقعين المخولين.

تكوين المفاتيح التقني

عند تهيئة محفظة مشتركة، يتم إنشاء مفاتيح خاصة متميزة لكل مشارك. لا تحتاج هذه المفاتيح أبدًا إلى مغادرة حيازة الموقع الفردي. يجمع البروتوكول جوهريًا المفاتيح العامة المشتقة من هذه المفاتيح الخاصة لإنشاء عنوان عام مشترك واحد. هذا العنوان هو ما يراه العالم الخارجي وأين تُودَع الأموال.

بما أن المفاتيح الخاصة تُولد بشكل مستقل، يمكن تخزينها على أجهزة مختلفة تمامًا وفي مواقع جغرافية مختلفة. قد يكون مفتاح واحد على محفظة أجهزة في خزنة الشركة، وآخر على جهاز محمول يحمله المدير المالي، وثالث في صندوق ودائع آمن في بنك. هذا التشتت الجغرافي والتكنولوجي يجعل من الصعب على المهاجم اختراق المحفظة بشكل أسي، حيث سيحتاج إلى اختراق مواقع آمنة متميزة متعددة في الوقت نفسه.

دور الحوسبة متعددة الأطراف (MPC)

بينما يحدث التوقيع المتعدد على مستوى البروتوكول، طريقة متقدمة أخرى تستخدمها المؤسسات هي الحوسبة متعددة الأطراف (MPC). تقسم MPC مفتاحًا خاصًا واحدًا إلى شظايا أو أجزاء متعددة. تُوزع هذه الأجزاء بين أطراف مختلفة. عند الحاجة إلى معاملة، تحسب الأطراف التوقيع معًا دون إعادة تجميع المفتاح الخاص الكامل في مكان واحد.

تقدم MPC فوائد حوكمة مشابهة للتوقيع المتعدد لكنها تعمل بشكل مختلف قليلاً. إنها تلغي نقطة الفشل الواحدة دون بالضرورة إنشاء توقيعات على السلسلة متميزة متعددة. تستخدم العديد من مزودي الحراسة المؤسسية مزيجًا من التخزين البارد والتوقيع المتعدد وMPC لضمان أعلى مستوى من الأمان. هذا يسمح بسياسات حوكمة مرنة، مثل طلب الموافقة من أقسام محددة قبل أن يتم توقيع معاملة تشفيريًا.

التخفيف من مخاطر الحوكمة

القضاء على مخاطر الشخص الرئيسي

واحدة من أكثر المخاطر الحرجة في إدارة أصول الشركة هي مخاطر الشخص الرئيسي. في سياق العملات المشفرة، يشير هذا إلى سيناريو حيث يصبح الشخص الوحيد الذي لديه وصول إلى المفاتيح الخاصة غير متاح بسبب إصابة أو إنهاء أو وفاة. في إعداد توقيع واحد، سيؤدي هذا الحدث إلى فقدان دائم لأصول الشركة.

تلغي محافظ التوقيع المتعدد هذا التهديد من خلال التكرار. في إعداد 3-of-5، على سبيل المثال، إذا كان حامل مفتاح واحد غير متاح، يمكن للأربعة المتبقين الوفاء بسهولة بعتبة ثلاث توقيعات المطلوبة لنقل الأموال. هذا يضمن استمرارية الأعمال بغض النظر عن التغييرات في الموظفين أو الطوارئ. إنه يحول المحفظة من حيازة شخصية إلى أداة تنظيمية حقيقية تبقى بعد فترة أي فرد واحد.

منع السوء الداخلي

القراصنة الخارجيون تهديد رئيسي، لكن التهديدات الداخلية خطيرة بنفس القدر بالنسبة للمؤسسات. يمكن لموظف مارق لديه وصول أحادي إلى خزانة الشركة تصريف الحسابات بشكل غير قابل للاسترداد. يعمل التوقيع المتعدد كنظام من التحققات والتوازنات. من خلال طلب موافقات متعددة، تضمن المنظمة عدم مغادرة أي أموال الخزانة دون إجماع.

على سبيل المثال، قد تتطلب معاملة توقيعات من الرئيس التنفيذي والمدير المالي وعضو من مجلس الإدارة. حتى لو تصرف أحد هؤلاء الأفراد بشكل ضار، لن يتمكنوا من نقل الأموال دون تعاون الآخرين. تفرض هذه الهيكل طبقة من الأمان الاجتماعي والإجرائي فوق الأمان التشفيري، مما يعكس أنظمة السيطرة المزدوجة الموجودة في بيئات البنوك عالية الأمان.

Institutional Wallet Configurations

Choosing the right "M-of-N" configuration depends heavily on the size of the organization and its specific governance needs. There is no one-size-fits-all approach, but several standard models have emerged for different tiers of institutional management.

| Configuration | Type | Ideal Use Case |

|---|---|---|

| 2-of-2 | Partnership | Small business partners requiring mutual consent for every transaction. |

| 2-of-3 | Standard | Most common redundancy; allows for one lost key or one unavailable signer. |

| 3-of-5 | Committee | Corporate treasury managed by a finance team; high redundancy. |

| 4-of-6 | Board Level | High-value cold storage requiring broad consensus among directors. |

The 2-of-3 Standard

The 2-of-3 setup is the industry standard for a balance of security and usability. It allows for a "majority vote" on transactions. If one key is lost, the funds are not locked, as the remaining two keys can recover the wallet. Conversely, if one key is stolen, the thief cannot access the funds because they lack the second required signature.

This setup is often used for active treasury management where transactions occur somewhat frequently. It is agile enough to execute trades or payments without excessive logistical hurdles while still providing a safety net against accidents or theft. It is particularly effective for small to mid-sized investment funds or family offices.

Board-Level Cold Storage

For long-term reserve assets that are not intended to move often, higher-order configurations like 4-of-6 or 5-of-8 are appropriate. These are often referred to as "deep cold storage." The keys for these wallets are typically held by the highest-ranking officers or board members, often distributed across different jurisdictions.

This configuration is designed to be slow and deliberate. Moving funds from such a wallet is a significant corporate event, requiring coordination among leadership. This high friction is a feature, not a bug; it prevents impulsive decisions and ensures that any liquidation of the company's core Bitcoin reserves is a fully considered strategic move backed by a supermajority of the leadership team.

سير عمل المعاملات في المحافظ المشتركة

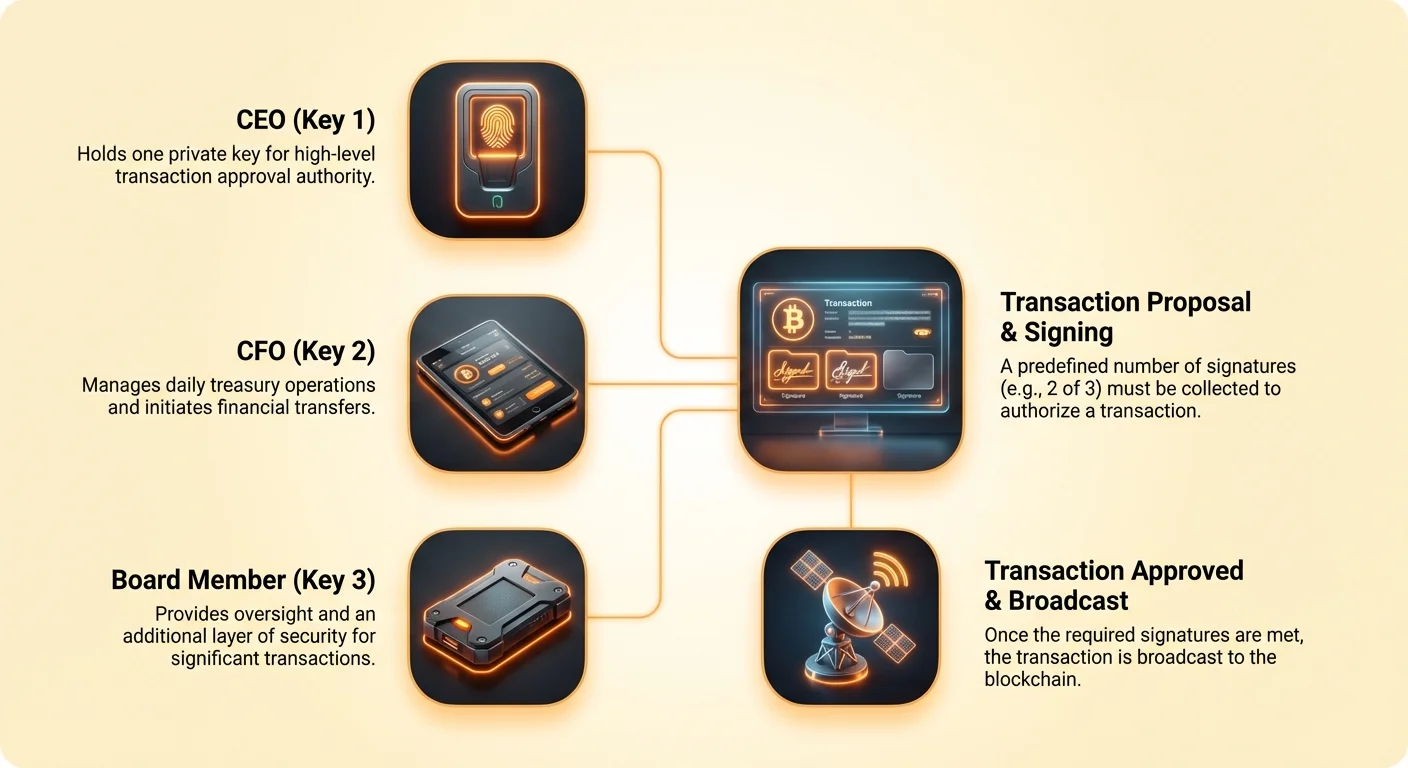

بدء الطلبات

في بيئة محفظة مشتركة، إرسال بيتكوين ليس عملية "انقر وأرسل" فورية. يبدأ بطلب معاملة. يبدأ مشارك مخول العملية بإدخال عنوان المستلم والمبلغ. ومع ذلك، بدلاً من بث المعاملة فورًا إلى السلسلة، تنشئ البرمجيات اقتراحًا معلقًا.

ثم يصبح هذا الاقتراح مرئيًا لجميع المشاركين الآخرين في المحفظة. في العديد من واجهات المحافظ الحديثة، تُغلق الأموال المرتبطة بالطلب مؤقتًا أو تُحجز. هذا يمنع إنفاق نفس الأموال مرتين أو تخصيصها لاقتراح مختلف بينما الاقتراح الحالي معلق. قد يبدو الرصيد أقل خلال هذه المرحلة، مما يعكس حالة "الحجز" للعملات.

مرحلة الموافقة

بمجرد إنشاء طلب، يجب على حاملي المفاتيح الآخرين مراجعته وتوقيعه. هذه هي طبقة الحوكمة في العمل. يمكن للمشاركين فحص عنوان الوجهة والمبلغ للتأكد من تطابقهما مع النفقات المخولة للشركة. إذا كانت التفاصيل صحيحة، يستخدمون مفتاحهم الخاص لتطبيق توقيع رقمي على المعاملة.

إذا اختلف مشارك مع المعاملة أو حدد خطأ، يمكنه رفض الطلب. إذا تم رفض الطلب أو فشل في الحصول على العدد المطلوب من التوقيعات (M)، فإن المعاملة لا تُبث أبدًا إلى الشبكة. تُطلق الأموال المغلقة مرة أخرى إلى الرصيد المتاح. فقط عند الوفاء بعتبة التوقيعات الصالحة، تجمع برمجيات المحفظة بينها وتبث المعاملة النهائية المفوضة بالكامل إلى شبكة بيتكوين للتأكيد.

بروتوكولات الأمان وأفضل الممارسات

دمج أجهزة منفصلة عن الهواء

بالنسبة لحوكمة المؤسسات، تعتبر محافظ البرمجيات على أجهزة متصلة بالإنترنت (المحافظ الساخنة) غير كافية عمومًا للاحتفاظ بمبالغ كبيرة. تفرض أفضل الممارسات استخدام محافظ الأجهزة—أجهزة فيزيائية تخزن المفاتيح الخاصة دون اتصال. تنفذ هذه الأجهزة عملية التوقيع التشفيري داخليًا، مما يضمن عدم تعريض المفتاح الخاص أبدًا لذاكرة الحاسوب أو الإنترنت.

في إعداد توقيع متعدد قوي، يجب أن يستخدم كل مشارك محفظة أجهزة بشكل مثالي. هذا ينشئ بيئة "منفصلة عن الهواء" حيث تتطلب عملية الموافقة وصولًا فيزيائيًا إلى جهاز مخصص. حتى لو كان حاسوب المشارك مصابًا ببرمجيات خبيثة، لا يمكن للمهاجم استخراج المفتاح الخاص من جهاز الأجهزة، مما يعزز الخزانة بشكل كبير ضد الهجمات الإلكترونية.

تشتت المفاتيح الجغرافي

لحماية من التهديدات الفيزيائية مثل الحريق أو الفيضان أو السرقة، يجب على المؤسسات فصل مفاتيحها جغرافيًا. تخزين جميع محافظ الأجهزة أو نسخ احتياطية عبارات البذور في نفس خزنة المكتب يهزم غرض تكرار التوقيع المتعدد. إذا تم اختراق ذلك الموقع الواحد أو تدميره، تُفقد الأموال.

خطة حوكمة صحيحة تُعين مواقع محددة لكل مفتاح. قد يبقى واحد في المقر الرئيسي، وآخر في منشأة تخزين خارجية آمنة، وآخرون مع مستشار قانوني أو حراس مستقلين. يضمن هذا التشتت عدم قدرة حدث فيزيائي واحد على تدمير وصول المنظمة إلى رأسمالها. كما أنه يتطلب تواطؤًا بين أطراف بعيدة جغرافيًا لسرقة الأموال، مما يجعل السرقة الداخلية صعبة لوجستيًا.

نقاش ETF مقابل الحراسة الذاتية

قد وفر صعود صناديق بيتكوين المُتداولة (ETFs) وسيلة مريحة للمؤسسات للحصول على تعريض سعري لبيتكوين دون إدارة المفاتيح. ومع ذلك، تأتي هذه الراحة مع تنازلات تتعارض مع جوهر بيتكوين الأساسي. عند الاستثمار في ETF، لا تمتلك المؤسسة بيتكوين الأساسي؛ إنها تمتلك أسهمًا في صندوق يمتلك بيتكوين.

مخاطر الطرف المقابل في الصناديق

الاعتماد على ETF يُدخل مخاطر الطرف المقابل. تثق المؤسسة بمدير الصندوق وحارس الصندوق لتأمين الأصول. أظهرت التاريخ في كل من التمويل التقليدي والعملات المشفرة أن الوسطاء يمكن أن يفشلوا أو يواجهوا الإفلاس أو تعرضوا لتعطيلات تشغيلية. في مثل هذه الأحداث، يمكن تجميد وصول المستثمر إلى السيولة، أو يمكن ربط الأصول في إجراءات إفلاس طويلة.

بالإضافة إلى ذلك، تفرض ETFs رسوم إدارة تآكل كفاءة الرأسمال مع مرور الوقت. بينما تغطي هذه الرسوم تكلفة الحراسة والإدارة، فإنها تمثل سحبًا مستمرًا على أداء الاستثمار. بالنسبة لشركة تنوي الاحتفاظ ببيتكوين لعقد أو أكثر، يمكن أن تكون هذه التكاليف المتكررة كبيرة مقارنة بتكلفة الإعداد الواحدة لحل حراسة ذاتية قوي.

فائدة الملكية الحقيقية

تحافظ الحراسة الذاتية من خلال التوقيع المتعدد على فائدة بيتكوين كأصل حامل. تمتلك المؤسسة التي تحمل مفاتيحها ملكية غير محجوبة. يمكنهم إجراء المعاملات 24/7، 365 يومًا في السنة، دون انتظار ساعات البنوك أو نوافذ استرداد الصندوق. هذه السيولة ميزة تشغيلية قوية خلال أوقات الضغط السوقي عندما قد تكون مسارات التمويل التقليدية مزدحمة أو مغلقة.

بالإضافة إلى ذلك، تلغي الملكية المباشرة خطر المصادرة أو الرقابة من قبل أطراف ثالثة. تحتفظ المنظمة بالسيادة المطلقة على ثروتها، خاضعة فقط لسياسات الحوكمة الداخلية الخاصة بها. بالنسبة للعديد من المؤسسات الرائدة، هذه الاستقلالية هي الدافع الرئيسي لتبني بيتكوين، وتفويض الحراسة إلى ETF يلغي هذه الفائدة فعليًا.

النسخ الاحتياطي والاسترداد للمحافظ المشتركة

واحدة من التحديات الفريدة لمحافظ التوقيع المتعدد هي تعقيد إجراءات النسخ الاحتياطي. في محفظة قياسية، تكفي عبارة استرداد واحدة (عبارة البذور) لاستعادة الوصول. في محفظة مشتركة، تختلف عملية الاسترداد. لدى كل مشارك عبارة استرداد فريدة خاصة به مشتقة من مفتاحه الخاص المحدد.

لاستعادة محفظة مشتركة بالكامل، يحتاج المستخدم عادة إلى قطعتين من المعلومات: عبارة الاسترداد الخاصة به وعملية بيانات تكوين المحفظة (خاصة، المفاتيح العامة الممتدة للمشاركين الآخرين). بدون بيانات التكوين، قد لا تعرف برمجيات المحفظة أي المفاتيح الأخرى كانت متورطة في إنشاء العنوان المشترك.

لذلك، يجب أن تفرض سياسات الحوكمة المؤسسية أن يقوم كل مشارك بنسخ احتياطي صارم لعبارة الاسترداد الفردية الخاصة به. يجب أن تُكتب هذه النسخ الاحتياطية على مواد متينة مثل الفولاذ أو الورق وتُخزن في بيئات آمنة مقاومة للتلاعب. بخلاف النسخ الاحتياطية "السحابية" التي تُدخل متجهات هجوم، تضمن النسخ الاحتياطية الفيزيائية لمفاتيح التوقيع المتعدد بقاء نموذج الأمان سليمًا حتى لو فشلت الأنظمة الرقمية.

الخاتمة

يمثل تنفيذ تقنية التوقيع المتعدد نضج حراسة بيتكوين من ممارسة أمان شخصية إلى معيار حوكمة مؤسسي. من خلال الابتعاد عن نقاط ضعف المفتاح الواحد وتبني التفويض الموزع، يمكن للشركات دمج الأصول الرقمية بأمان في خزاناتها. هذا النهج لا يؤمن الرأسمال ضد السرقة والفقدان فحسب، بل يفرض أيضًا التحققات والتوازنات الأساسية التي تتوافق مع المسؤوليات الوكالية الوصية.

مع استمرار تطور المشهد الرقمي للأصول، يظل التناقض بين الراحة والسيطرة مركزيًا. بينما تقدم منتجات مثل ETFs نقطة دخول سهلة، إلا أنها تُزيل الفائدة السيادية التي تحدد بيتكوين. بالنسبة للمنظمات الملتزمة بإمكانيات هذه الفئة طويلة الأجل، إقامة إطار حوكمة سيادي ذاتي بالتوقيع المتعدد هو الطريق الأفضل. إنه يضمن بقاء المنظمة تحت سيطرة مطلقة على مصيرها المالي، مستقلة عن مخاطر الطرف الثالث.

يتطلب الأمان المؤسسي الحقيقي توزيع الثقة عبر أشخاص وأجهزة متعددة للقضاء على نقاط الفشل الواحدة.