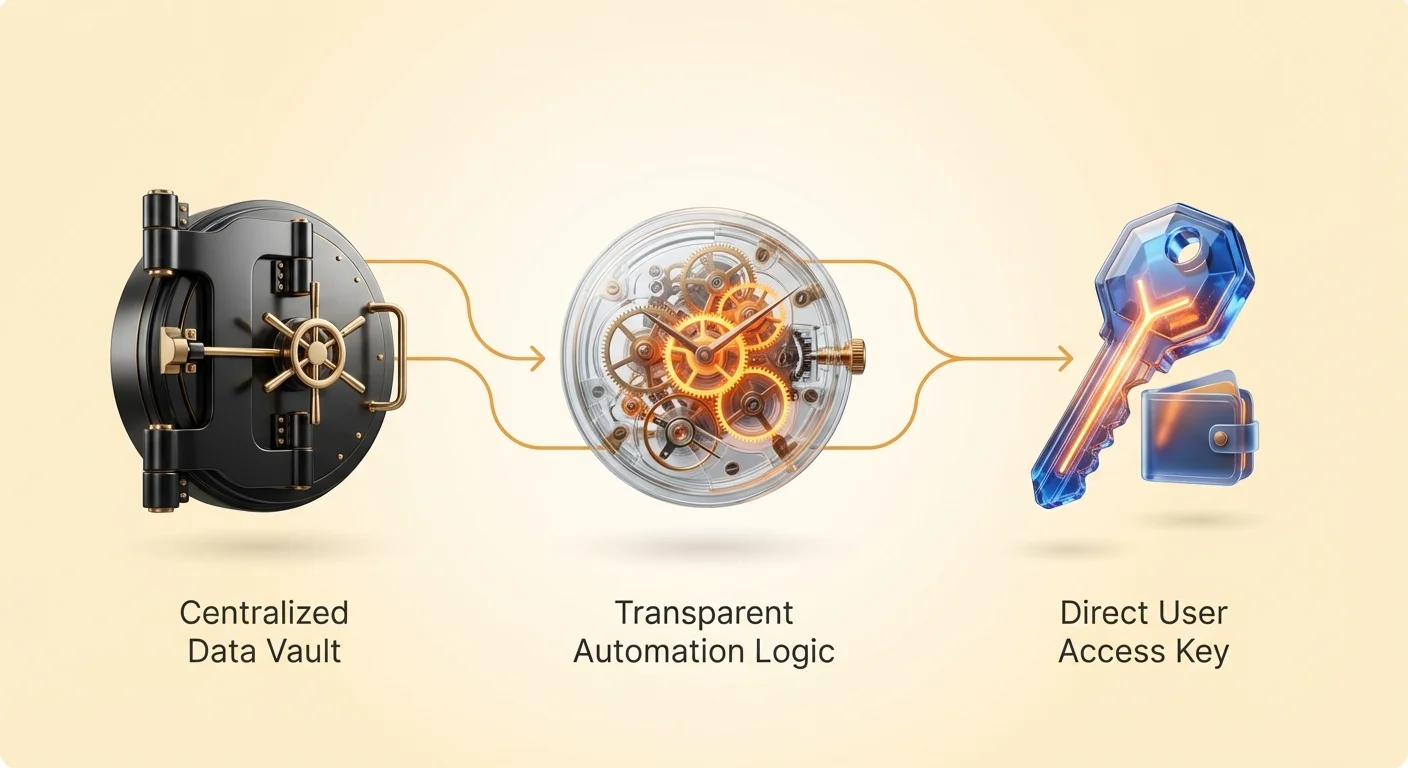

يعتمد العالم الرقمي بشكل كبير على عمارة غير مرئية. عندما يتفاعل مستخدم مع تطبيق مصرفي تقليدي أو منصة وسائل تواصل اجتماعي، فإنه يرسل طلبات إلى خادم مركزي. هذا الخادم هو حاسوب خاص مملوك ومدار ومسيطر عليه من قبل شركة معينة. يجب على المستخدم الثقة بأن الشركة ستتعامل مع بياناته بشكل صحيح، وتنفذ المعاملات بشكل عادل، وتحمي أمواله من سوء الإدارة الداخلية. هذا النموذج هو المعيار لـ Web2، لكنه يخلق نقطة فشل واحدة ويتطلب إيمانًا مطلقًا بشريك ثالث.

تقدم العقود الذكية تحولًا أساسيًا في هذه العمارة. بدلاً من الاعتماد على خادم خاص مدار من قبل شركة، تعمل العقود الذكية على شبكات لامركزية مثل Ethereum. هذه ليست مجرد قواعد بيانات بل هي في الواقع حواسيب عالمية مشتركة. العقد الذكي هو برنامج مخزن على هذه الشبكة يعمل بالضبط كما هو مكتوب. بمجرد النشر، لا يمكن تغيير الكود من قبل مدير مركزي لصالحه. هذا يخلق بيئة "خالية من الثقة"، مما يعني أن المستخدمين لا يحتاجون إلى الثقة بإنسان أو علامة تجارية. يحتاجون فقط إلى الثقة بالكود والشبكة العامة التي يعمل عليها.

تعريف المنطق الرقمي

في جوهره، العقد الذكي هو اتفاق ذاتي التنفيذ. تُكتب شروط الاتفاق مباشرة في سطور الكود. بينما يبدو المفهوم مستقبليًا، غالبًا ما يُقارن المنطق بآلة بيع ذاتية. في آلة البيع، تكون القواعد مبرمجة بصرامة في الآلية. إذا أدخلت مبلغًا محددًا من المال واضغطت على زر محدد، فإن الآلة مبرمجة لإصدار عنصر محدد. لا يلزم موظف متجر للتحقق من المعاملة أو تسليم البضائع. تعمل الآلة كوسيط، تنفذ المنطق تلقائيًا بناءً على الإدخال.

تطبق العقود الذكية هذا المنطق على الأصول الرقمية المعقدة والبيانات. توجد على البلوكشين، الذي يعمل كسجل لامركزي يسجل كل معاملة وتغيير حالة. لأن الشبكة تحافظ عليها آلاف الحواسيب المستقلة بدلاً من خادم شركة واحد، فإن العقد الذكي مقاوم للرقابة بشكل كبير. لا يمكن لكيان واحد إيقافه أو حظر معاملة صالحة. هذا يختلف بشكل كبير عن الخلفيات التقليدية، حيث يمكن لمزود الخدمة تعليق الحسابات أو تجميد الأصول حسب الرغبة.

تطورت التكنولوجيا بشكل كبير منذ نشأتها النظرية. بينما يستخدم Bitcoin شكلاً محدودًا من العقود الذكية لمعالجة المعاملات، تم تصميم شبكات مثل Ethereum خصيصًا لتكون "كاملة تورينغ". هذا يعني أن الشبكة يمكنها نظريًا أداء أي حساب يمكن لحاسوب عادي القيام به. هذه القدرة تحول البلوكشين من سجل بسيط للمعاملات إلى منصة قوية للتطبيقات اللامركزية. يمكن للمطورين بناء برامج معقدة، من بروتوكولات مالية إلى أنظمة ألعاب، تعمل بالكامل على هذه البنية التحتية المشتركة.

تكاليف البنية التحتية

من المهم فهم سبب سيطرة الخلفيات التقليدية على معظم خدمات الإنترنت. تقدم خدمات الحوسبة السحابية المركزية، مثل Amazon Web Services (AWS)، سرعة هائلة وتكاليف منخفضة. يمكن لقاعدة بيانات مركزية معالجة آلاف المعاملات في الثانية بتكلفة ضئيلة. بالمقابل، تواجه الشبكات اللامركزية قيودًا كبيرة فيما يتعلق بالإنتاجية والتكلفة. يجب معالجة كل معاملة على منصة عقد ذكي والتحقق منها من قبل مشاركين متعددين عبر الشبكة.

هذه التكرارية هي ما يوفر الأمان، لكنها تأتي على حساب الكفاءة. يتطلب تنفيذ الكود على البلوكشين "gas"، رسوم تدفع بعملة الشبكة الأصلية لتعويض الحواسيب التي تعالج البيانات. تعمل العمليات المعقدة بتكلفة أعلى من gas. لذلك، العقود الذكية غير مناسبة حاليًا لكل نوع من التطبيقات. التداول عالي التردد أو استضافة ملفات فيديو كبيرة يظل أكثر عملية على الخوادم التقليدية. يركز استخدام العقود الذكية على السيناريوهات حيث تكون الأمان والشفافية والثقة أكثر قيمة من السرعة الخام.

| الميزة | الخلفية التقليدية | خلفية العقد الذكي |

|---|---|---|

| التحكم | مركزي (مملوك للشركة) | لامركزي (شبكة عامة) |

| الشفافية | غامض (صندوق أسود) | شفاف (مفتوح المصدر) |

| التكلفة | منخفضة (اقتصاديات الحجم) | عالية (رسوم الغاز) |

القرار باستخدام عمارة عقد ذكي هو قرار بإعطاء الأولوية للحقيقة القابلة للإثبات على الأداء. في النظام التقليدي، لا يمكن للمستخدم إثبات أن قاعدة بيانات البنك صحيحة؛ يقبلون ببساطة الرصيد المعروض على الشاشة. في نظام العقد الذكي، يمكن للمستخدم التحقق بشكل مستقل من الكود وتاريخ المعاملات. هذه الشفافية تلغي الحاجة إلى مدققين أو منظمين لضمان عمل النظام كما هو وعد، حيث تكون عملية النظام مرئية لأي شخص لديه اتصال بالإنترنت.

الخدمات المالية الآلية

أبرز تطبيق لهذه التكنولوجيا هو التمويل اللامركزي، أو DeFi. يحاول هذا القطاع تكرار الخدمات المالية التقليدية—مثل الإقراض والاقتراض والتداول—بدون وسطاء. في العالم التقليدي، الحصول على قرض هو عملية تعتمد على الإنسان. تشمل فحوصات الائتمان والأوراق والموافقة من ضابط قروض. يعمل البنك كوسيط موثوق، يحتفظ بأموال المودعين ويقرضها للمقترض. يخلق البنك فجوة الثقة بين الطرفين.

تؤتمت العقود الذكية هذه السيرة الذاتية بالكامل. في بروتوكول إقراض DeFi، لا يوجد ضابط قروض. بدلاً من ذلك، يتفاعل المستخدم مباشرة مع عقد ذكي. يودعون العملات المشفرة في "بركة" مدارة بالكود. تصبح هذه الرأسمال متاحة للآخرين للاقتراض. يحسب العقد الذكي تلقائيًا معدلات الفائدة بناءً على العرض والطلب. إذا أراد الكثيرون الاقتراض، ترتفع معدل الفائدة لجذب المزيد من المودعين. إذا كان الطلب منخفضًا، ينخفض المعدل.

يدير النظام المخاطر من خلال الضمان الزائد. لأنه لا توجد فحص ائتمان أو تحقق هوية في نظام بدون إذن، لا يمكن للبروتوكول مقاضاة مقترض يفشل في السداد. لحل هذا، تتطلب العقود الذكية من المقترضين إيداع قيمة أصول تتجاوز قيمة القرض. على سبيل المثال، قد يودع مستخدم 1 ETH للاقتراض مبلغ أصغر من الرموز المرتبطة بالدولار الأمريكي. يحتفظ العقد الذكي بـ ETH كتأمين.

إدارة المخاطر بدون بشر

الطبيعة الحتمية للعقود الذكية تسمح بإدارة مخاطر آلية أكثر صرامة من أي بنك بشري. إذا انخفضت قيمة الضمان للمقترض تحت عتبة محددة، يثير العقد الذكي حدث تصفية. يبيع الضمان تلقائيًا لسداد القرض وضمان عدم خسارة المودعين أموالهم. يحدث هذا بدون مكالمة هاتفية، أو فترة سماح، أو تفاوض. ينفذ الكود المنطق الذي برمج له.

تخلق هذه الآلية كفاءة رأسمالية وعادلة. في التمويل التقليدي، غالبًا ما تحصل المؤسسات الكبيرة على معدلات أفضل أو معاملة خاصة. في DeFi، يعامل العقد الذكي كل عنوان محفظة بنفس الطريقة بالضبط. القواعد للتصفية أو تراكم الفائدة عالمية. علاوة على ذلك، توزيع الأرباح آلي. في بنك تقليدي، تحتفظ المؤسسة بالغالبية العظمى من الفائدة المكتسبة من القروض، تدفع للمودع جزءًا صغيرًا. في DeFi، يوجه العقد الذكي الغالبية من الفائدة المدفوعة من المقترضين مباشرة إلى المودعين.

آليات التبادل اللامركزي

يمثل التبادل والتداول مجالًا آخر حيث تحل العقود الذكية محل الخلفيات التقليدية. يعمل التبادل المركزي على خادم خاص مع دفتر طلبات، يطابق أوامر الشراء والبيع داخليًا. يجب على المستخدمين إيداع أموالهم في محفظة التبادل، مما يتنازلون عن حضانة أصولهم. هذا يخلق مخاطر مضادة للطرف؛ إذا تم اختراق التبادل أو تصرف بشكل ضار، يفقد المستخدم أمواله.

تحل التبادلات اللامركزية (DEXs) هذا باستخدام عقود ذكية للسماح بالتداول من نظير إلى نظير. يتداول المستخدمون مباشرة من محافظهم الخاصة. تنقل العقود الذكية التي تحدد البروتوكول الأصول بين المستخدمين بناءً على منطق الكود. غالبًا ما يتم ذلك من خلال "برك السيولة". بدلاً من مطابقة مشترٍ مع بائع، يحتفظ العقد الذكي بكومات من أصول مختلفة اثنين، على سبيل المثال، ETH و USDC.

يمكن للمستخدمين التداول ضد هذه البركة في أي وقت. يستخدم العقد الذكي صيغة رياضية لتحديد السعر بناءً على نسبة الأصول في البركة. لضمان وجود سيولة كافية في البركة للتداول، يحفز البروتوكول المستخدمين على إيداع أصولهم. يكسب هؤلاء "مزودو السيولة" جزءًا من رسوم التداول. هذا يجمع دور صانع السوق فعليًا، مما يسمح لأي شخص بالانضمام إلى بنية التبادل التحتية.

التطبيقات اللامركزية (dApps)

العقود الذكية هي المنطق الخلفي للتطبيقات اللامركزية، أو dApps. يبدو dApp ويشعر مثل موقع ويب عادي أو تطبيق جوال للمستخدم النهائي. لديه واجهة أمامية مبنية بتقنيات ويب قياسية. ومع ذلك، بدلاً من الاتصال بقاعدة بيانات على خادم خاص، تتصل الواجهة الأمامية بعقود ذكية على البلوكشين. تسمح هذه الهيكل الهجين بواجهات سهلة الاستخدام مع الحفاظ على فوائد الأمان اللامركزي وحقوق ملكية البيانات.

واحدة من المزايا الرئيسية لـ dApps هي مقاومة الرقابة. لأن المنطق الخلفي يعيش على شبكة لامركزية، لا يمكن لحكومة أو شركة إغلاق التطبيق ببساطة من خلال إيقاف خادم. طالما الشبكة البلوكشين تعمل، يظل dApp متاحًا. بالإضافة إلى ذلك، dApps عامة بدون إذن. يمكن لأي شخص لديه محفظة عملات مشفرة التفاعل معها، بغض النظر عن موقعه الجغرافي أو درجة الائتمان.

هذه العمارة تغير أيضًا ملكية البيانات. في التطبيقات التقليدية، تمتلك الشركة بيانات المستخدم ويمكنها تحقيق الربح منها. في dApps، يحتفظ المستخدم بسيطرته على أصوله وهويته. التفاعل مع dApp يتضمن عادةً ربط محفظة بدلاً من إنشاء ملف تعريف باسم مستخدم وكلمة مرور. هذا يسمح للمستخدمين بالانتقال بسلاسة بين التطبيقات المختلفة دون إنشاء حسابات جديدة لكل خدمة.

العدالة القابلة للإثبات في الألعاب

الشفافية للعقود الذكية لها آثار عميقة على صناعات الألعاب والقمار. في كازينو عبر الإنترنت تقليدي، يجب على اللاعب الثقة بـ "البيت" بأن البرمجيات عادلة. الكود الذي يولد أرقامًا عشوائية أو يحدد الفوز مخفي على خادم خاص. يمكن للمشغل نظريًا التلاعب بالاحتمالات دون علم اللاعب.

في لعبة مبنية على البلوكشين، المنطق مفتوح المصدر. يمكن لمطور إنشاء لعبة نرد حيث يحدد العقد الذكي النتيجة. يمكن لأي شخص فحص الكود للتحقق من أن "حافة البيت" هي بالضبط ما يُعلن عنه، على سبيل المثال، 1%. كما يمكنهم التحقق من أن توليد الأرقام العشوائية مقاوم للتلاعب. يُعرف هذا المفهوم بـ "الألعاب ذات العدالة القابلة للإثبات". يلغي الحاجة إلى ثقة عمياء بين اللاعب والمشغل.

علاوة على ذلك، تمكن العقود الذكية من الملكية الحقيقية لأصول اللعبة. في الألعاب التقليدية، إذا كسب اللاعب عنصرًا نادرًا، يوجد هذا العنصر فقط على خادم مطور اللعبة. إذا أغلقت اللعبة أو تم حظر اللاعب، يفقد العنصر. من خلال استخدام الرموز غير القابلة للتبادل (NFTs) المدارة بعقود ذكية، يمكن لأصول الألعاب أن توجد بشكل مستقل عن اللعبة نفسها. يمكن للاعبين بيع أو تداول أو إقراض هذه العناصر على أسواق مفتوحة.

الحوافز المبرمجة والإنزالات الجوية

تسمح العقود الذكية للمشاريع ببرمجة الحوافز الاقتصادية مباشرة في البروتوكول. غالبًا ما يُرى هذا في توزيع الرموز. قد تنفق شركة تقليدية ملايين على التسويق لجذب المستخدمين. يمكن لمشروع عملات مشفرة بدلاً من ذلك استخدام عقد ذكي لإجراء "airdrop". يتضمن هذا إرسال رموز مجانية إلى محافظ المستخدمين المبكرين الذين يلبون معايير محددة في الكود.

على سبيل المثال، قد يبرمج تبادل لامركزي عقدًا ذكيًا لتوزيع رموز الحوكمة على أي شخص قدم سيولة أو قام بتداول قبل تاريخ معين. هذا يكافئ المجتمع على دعمهم المبكر ويتوافق مصالحهم مع نجاح البروتوكول. التوزيع شفاف وقابل للتحقق. يمكن للمستخدمين رؤية قواعد الأهلية الدقيقة في الكود، مما يضمن عدم قدرة الداخليين على تخصيص الرموز لأنفسهم سرًا بشكل غير عادل.

تمكن هذه الآليات أيضًا من الحوكمة اللامركزية. يمكن كتابة العقود الذكية لقبول أصوات حاملي الرموز. هذا يسمح للمجتمع باقتراح التصويت على تغييرات في البروتوكول، مثل تعديل الرسوم أو إضافة ميزات جديدة. يمكن حتى برمجة العقد الذكي لتنفيذ نتيجة التصويت تلقائيًا، مما يزيل الحاجة إلى فريق مركزي لتنفيذ إرادة المجتمع يدويًا. هذا يخلق هيكلًا يُعرف بمنظمة مستقلة لامركزية (DAO).

الثغرات في الكود

بينما الطبيعة "خالية من الثقة" للعقود الذكية تزيل الخطأ البشري من تنفيذ المعاملات، فإنها تُدخل نوعًا مختلفًا من المخاطر: ثغرة في الكود. في النظام التقليدي، إذا ارتكب بنك خطأ أو تم العثور على خطأ، يمكن لمدير مركزي عكس المعاملة أو تصحيح الخادم فورًا. في بيئة البلوكشين، المعاملات غير قابلة للتغيير. إذا كان لدى عقد ذكي خطأ، يمكن للقراصنة استغلاله لسحب الأموال، وغالبًا لا توجد طريقة لعكس السرقة.

الطبيعة الحتمية للتكنولوجيا تعني أن "الكود هو القانون". إذا سمح العقد الذكي بإجراء، سينفذه الشبكة، حتى لو كان هذا الإجراء ثغرة غير مقصودة. أدى هذا إلى خسائر كبيرة في مجال DeFi. تخفف المشاريع ذات السمعة الجيدة هذا المخاطر من خلال عمليات تدقيق صارمة. تفحص شركات الأمان الكود سطرًا بسطر لتحديد الضعف قبل نشر العقد. ومع ذلك، حتى العقود المدققة قد تحتوي على ثغرات غير متوقعة.

يجب على المستخدمين أيضًا الحذر من العقود الذكية الضارة. لأن أي شخص يمكنه نشر كود على الشبكة، يمكن للمحتالين إنشاء dApps مصممة لسرقة الأموال. قد تبدو هذه مثل منصات استثمار شرعية لكنها تحتوي على وظائف مخفية تسمح للمبدع بسحب جميع الأصول المودعة. يُشار إلى هذا غالبًا بـ "rug pull". على عكس التمويل التقليدي، حيث توفر اللوائح والتنفيذ القانوني شبكة أمان، المستخدم في DeFi مسؤول عن التحقق من سلامة العقود التي يتفاعل معها.

التنقل في طبقة الواجهة

تمتد المخاطر إلى ما هو أبعد من العقود الذكية نفسها إلى طبقة الواجهة. طريقة هجوم شائعة هي "phishing dApp". قد ينوي المستخدم زيارة تبادل لامركزي شهير لكنه ينقر عن طريق الخطأ على رابط لموقع مزيف يبدو مطابقًا. عندما يربط المستخدم محفظته، فإنه يتفاعل مع عقد ذكي ضار بدلاً من الأصلي. قد يطلب هذا العقد الضار إذنًا لإنفاق رموز المستخدم، مما يؤدي إلى خسارة كاملة للأموال.

التحقق من URL والتحقق من مؤشرات الأمان أمر حاسم. بالإضافة إلى ذلك، الطبيعة مفتوحة المصدر للنظام البيئي تعني أن المجتمع يلعب دورًا حيويًا في الأمان. مع بقاء البروتوكولات أطول في "البرية"، تصبح أكثر اختبارًا في المعارك. تُكتشف الثغرات وتصحح، وتصبح البروتوكولات الناجية أقوى مع الوقت. تعكس هذه العملية التطورية تطوير البرمجيات مفتوحة المصدر لكن مع رهانات مالية أعلى.

المسؤولية الموضوعة على المستخدم أعلى بكثير من النظم التقليدية. لا توجد خط ساخن لدعم العملاء للاتصال إذا ذهبت معاملة خطأ. عدم القابلية للعكس للبلوكشين يعني أن الأخطاء، سواء ناتجة عن المستخدم أو الكود، غالبًا دائمة. هذه الواقع القاسي هو مقابل الحرية والسيطرة التي تقدمها التكنولوجيا.

الخاتمة

الانتقال من الخلفيات التقليدية إلى العقود الذكية يمثل تغييرًا أساسيًا في كيفية إنشاء الثقة الرقمية. نحن ننتقل من نموذج مبني على سمعة المؤسسات إلى واحد مبني على التحقق التشفيري. في النموذج التقليدي، الكفاءة وحماية المستخدم تدار من قبل وسطاء مركزيين يحتفظون بحضانة الأصول والبيانات. هذا النظام سريع ومتسامح مع أخطاء المستخدم لكنه غامض ومعرض للرقابة أو سوء الإدارة.

تقدم العقود الذكية عمارة بديلة حيث الشفافية والاستقلالية أولوية قصوى. من خلال آلية المنطق المالي وإزالة الحاجة إلى وسطاء بشريين، تخلق هذه البرامج نظامًا أكثر انفتاحًا وعادلًا. ومع ذلك، تتطلب هذه العمارة الجديدة مستوى أعلى من اليقظة. الكود ينفذ بدون تحيز، لكنه ينفذ أيضًا بدون رحمة. مع نضج التكنولوجيا، يظل التمييز بين "قانون الكود" وحماية المستخدم التحدي المركزي للتبني الواسع.

في عالم العقود الذكية، الثقة لم تعد تُمنح لشركة، بل تُثبت في الكود.