تبدأ الرحلة في عالم العملات المشفرة غالباً بفعل بسيط: شراء Bitcoin أو Ethereum والاحتفاظ بها. بينما تكون استراتيجية "HODL" فعالة للمضاربة طويلة الأجل، فإن الاحتراف المالي الحقيقي يتطلب التحرك ما وراء التراكم السلبي إلى إدارة الأصول الاستراتيجية النشطة. في التمويل التقليدي، يُحدد النجاح ليس فقط بـما تشتريه، بل بـكيف تدير التخصيصات وتعريضات المخاطر وكفاءة رأس المال لممتلكاتك.

في عالم الأصول الرقمية السريع الحركة، تكون الإدارة الاستراتيجية أكثر أهمية. يمكن لتقلبات السوق أن تشوه أهداف الاستثمار الأولية بسرعة، محولة محفظة 60/40 مخططة بعناية إلى تخصيص 90/10 عرضي بين عشية وضحاها. علاوة على ذلك، تسمح البرمجة المتأصلة في العملات المشفرة للأصول بتوليد عوائد من خلال آليات العائد مثل الستاكينغ والإقراض - أداة تحسين قوية إذا تم استغلالها بشكل صحيح، ومخاطر كبيرة إذا تم إدارتها بشكل سيء.

تعمل هذه الدليل كخريطة طريق للممارس المتوسط للانتقال من ملكية العملات المشفرة الأساسية إلى السيطرة المحسنة على الأصول. سنستكشف طرقاً لتحديد وصيانة نسب المحفظة المثلى، ودمج توليد عائد موثوق، والتنقل في المخاطر الضريبية والأمنية المعقدة المرتبطة بنشر الأصول المتقدم.

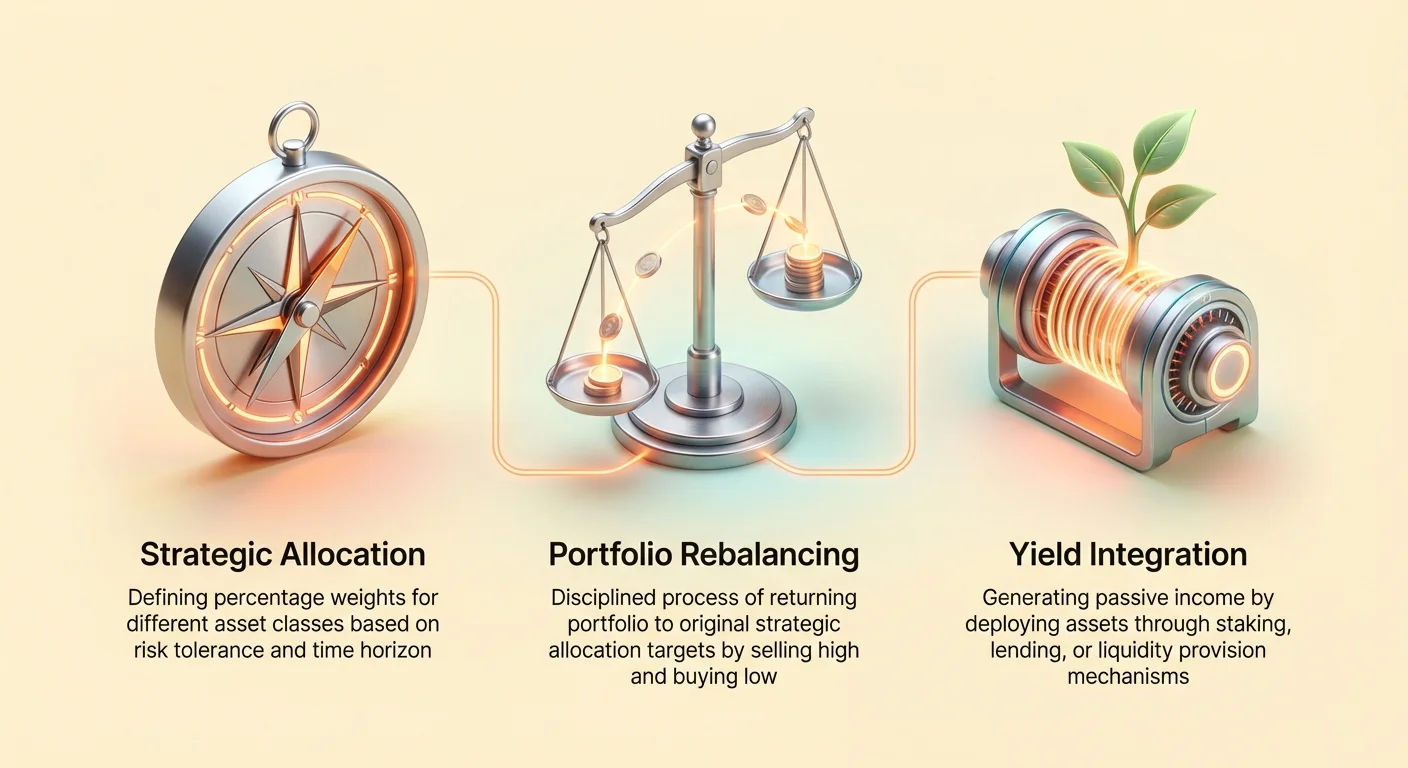

أساس التخصيص الاستراتيجي

تبدأ إدارة الأصول الاستراتيجية ليس بتوقع حركات السوق، بل بتحديد قواعد هيكلية واضحة لمحفظتك. تُملي هذه القواعد الوزن المئوي الممنوح لفئات الأصول المختلفة (مثل Bitcoin، العملات المستقرة، رموز DeFi، NFTs) وتُنشئ الإطار لجميع قرارات الشراء والبيع ودمج العائد المستقبلية.

تحديد تحمل المخاطر والأفق الزمني

قبل تحديد أي أهداف رموز محددة، يجب على المستثمر تقييم معايير الاستثمار الأساسية موضوعياً. تحكم هذه المعايير في مدى عدوانية أو تحفظ المحفظة.

رسم تحمل المخاطر

يشير تحمل المخاطر إلى القدرة العاطفية والمالية للمستثمر على تحمل الخسائر. في العملات المشفرة، حيث تكون التراجعات بنسبة 50% شائعة، فإن فهم هذا الحد الأدنى أمر حيوي. قد يخصص مستثمر عالي المخاطر بشكل كبير إلى رموز متوسطة القيمة المتقلبة، بينما يلتزم مستثمر منخفض المخاطر حصرياً بـBitcoin والعملات المستقرة المنظمة.

يمكننا رسم تحمل المخاطر عبر ثلاثة أبعاد رئيسية:

- القدرة على الخسارة: كم المبلغ الذي يمكنك تحمل خسارته دون التأثير على أسلوب حياتك؟

- الراحة النفسية: ما مدى احتمالية بيعك في حالة ذعر أثناء انهيار سوق كبير؟

- احتياجات السيولة: هل تحتاج إلى الوصول إلى هذا رأس المال قصير الأجل (أقل من 2 سنوات)؟

إذا كانت احتياجات السيولة عالية أو الراحة النفسية منخفضة، يجب أن تكون المحفظة منحازة بشدة نحو أصول منخفضة التقلب مثل العملات المستقرة أو الأصول المعروفة جيداً مثل Bitcoin (BTC).

تأثير الأفق الزمني

أفقك الزمني - مدة نيت الاحتفاظ بالأصول - يحدد ضرورة العائد الفوري أو الحفاظ على رأس المال. يمكن للمستثمرين الشباب الذين لديهم عقود حتى التقاعد تحمل الاحتفاظ بأصول شديدة التقلب غير منتجة للعائد لتحقيق أقصى تقدير رأس المال. أما المستثمرون القريبون من التقاعد، فيجب أن يعطوا الأولوية للحفاظ على رأس المال والعائد الموثوق (مثل الستاكينغ أو الإقراض منخفض المخاطر) لتكملة الدخل.

إنشاء نسب الهدف: النواة مقابل القمر الصناعي

طريقة شائعة لبناء محفظة مرنة هي نهج النواة-القمر الصناعي. يقسم هذا الإطار إجمالي استثمارك إلى جزئين متميزين، كل منهما بتفويض مخاطر مختلف.

الاحتفاظات النواة

النواة هي المكون الأكبر في محفظتك (غالباً 60–80%). صُممت للاستقرار والتقدير طويل الأجل لرأس المال، تحمل الأصول الأكثر تأسيساً مع أعلى تبني وأمان. هدف النواة هو الحفاظ والنمو الثابت، مع تقليل تأثير المضاربة.

- الأصول النموذجية للنواة: Bitcoin (BTC)، Ethereum (ETH)، وربما عملات مستقرة منظمة تماماً ومدعومة بالكامل (مثل USDC).

الاحتفاظات القمر الصناعي

جزء القمر الصناعي (20–40%) مخصص لفرص أعلى مخاطر وأعلى مكافآت. غالباً ما تشمل هذه الأصول بروتوكولات DeFi الناشئة، رموز قطاعات محددة (مثل حلول Layer 2، رموز RWA)، أو عملات مشفرة صغيرة القيمة. جزء القمر الصناعي هو حيث يحدث الإدارة النشطة وتجارب زراعة العائد، لكن فشله لا يجب أن يهدد النواة أبداً.

قد يبدو تخصيص مبتدئ شائع كالتالي:

- النواة (75%): 50% BTC، 25% ETH

- القمر الصناعي (25%): 10% DeFi الرئيسية (مثل رموز البروتوكول)، 10% L2s الناشئة، 5% عائد العملات المستقرة.

تنفيذ استراتيجيات إعادة توازن المحفظة

بمجرد تحديد نسب الهدف، تبدأ المحفظة في الانجراف فوراً. إذا أدى Ethereum أداءً ممتازاً على مدار ربع، قد ينتفخ وزنه المئوي من 25% إلى 40% من إجمالي قيمة المحفظة. هذا النمو رائع، لكنه يغير بشكل أساسي ملف المخاطر، مما يجعل المستثمر معرضاً بشكل مفرط لمخاطر سوق Ethereum المحددة.

إعادة توازن المحفظة هي الفعل المنضبط لإعادة المحفظة إلى أهداف التخصيص الاستراتيجية الأصلية من خلال بيع الأصول عالية الأداء وشراء الأصول منخفضة الأداء. يفرض هذا العملية إدارة المخاطر والمبدأ المالي الأساسي "البيع عالياً والشراء منخفضاً".

إعادة التوازن اليدوية: نقاط التشغيل والتنفيذ

تتطلب إعادة التوازن اليدوية من المستثمر مراقبة المحفظة بنشاط وتنفيذ الصفقات. توفر هذه الطريقة أعلى مستوى من السيطرة وكفاءة الضرائب لكنها تتطلب يقظة مستمرة وانضباطاً عاطفياً صارماً.

إعادة التوازن القائمة على الوقت

النهج الأبسط هو تحديد جدول زمني ثابت للمراجعة، بغض النظر عن ظروف السوق. تشمل الجداول الشائعة ربع سنوي أو نصف سنوي. في تاريخ المراجعة، يحلل المستثمر التخصيصات الحالية مقابل الأهداف وينفذ الصفقات اللازمة.

- مثال: في 1 يناير، محفظة بقيمة 100,000 دولار هي 50% BTC (50 ألف دولار) و50% ETH (50 ألف دولار). بحلول 1 أبريل، تأخر BTC، لكن ETH ارتفع، مما يجعل المحفظة 120,000 دولار، مع 40,000 دولار في BTC (33%) و80,000 دولار في ETH (67%).

- الإجراء: يجب على المستثمر بيع 10,000 دولار من ETH واستخدام هذه الأموال لشراء 10,000 دولار من BTC لإعادة تعيين تخصيص 50/50 الهدف (50 ألف/50 ألف إعادة تعيين).

إعادة التوازن القائمة على العتبة

طريقة أكثر ديناميكية وكفاءة هي إعادة التوازن القائمة على العتبة، حيث يتم تنفيذ الصفقات فقط إذا انحرف الأصل عن وزنه الهدف بنسبة مئوية محددة (مثل 5% أو 10%).

- نصيحة للمبتدئين: حدد عتبات أوسع (مثل 10%) عند البدء، حيث يولد التداول المتكرر في سوق متقلب رسوم معاملات مفرطة وأحداث ضريبية معقدة. على سبيل المثال، إذا كان هدف BTC 50%، فإنك ستعيد التوازن فقط إذا انخفض BTC إلى أقل من 45% أو ارتفع فوق 55%.

أدوات و بروتوكولات إعادة التوازن الآلية

بالنسبة للمستثمرين الذين يفضلون نهج "ضعه وانسَه" أو يفتقرون إلى الانضباط للتداول اليدوي، تقدم الأدوات الآلية وبروتوكولات التمويل اللامركزي (DeFi) حلولاً جذابة.

أدوات المنصات المركزية (CEX)

تقدم العديد من المنصات المركزية المتطورة (CEXs) الآن ميزات تقوم تلقائياً بتنفيذ مشتريات متكررة أو إعادة توازن منهجية بناءً على نسب محددة مسبقاً. تراقب هذه الأدوات المحفظة وتنفذ الصفقات عند حدوث الانجراف، غالباً مع تحسين أقل رسوم تداول ممكنة داخل نظامها البيئي.

المميزات: واجهة مستخدم سهلة، سيولة عميقة، وتكامل مع مداخل ومخارج الفيات. العيوب: يتطلب التنازل عن الحراسة للأموال إلى CEX (مخاطر الحراسة).

مؤشرات وسلال التمويل اللامركزي (DeFi)

في DeFi، غالباً ما تكون آلية إعادة التوازن مدمجة في العقود الذكية، عادةً من خلال صناديق المؤشرات أو الخزائن الآلية. تسمح هذه المنتجات للمستخدمين بإيداع الأصول في سلة رموزية (مثل مؤشر يتتبع أفضل 10 رموز حكم DeFi).

يتحمل عقد البروتوكول الذكي مسؤولية الحفاظ على الأوزان من خلال شراء وبيع الأصول الأساسية بشكل منهجي مع تغير الأسعار. يحتفظ المستخدم ببساطة برمز السلة الواحد.

- الآلية: إذا ارتفع الأصل A في السلة، ينفذ العقد تبديلاً، مما يقلل التخصيص للأصل A ويوزع العائدات على الأصول منخفضة الأداء. عادةً ما يترتب على ذلك رسوم صغيرة تغطي تكاليف الغاز وحوافز وكيل إعادة التوازن.

- ملاحظة أمنية: بينما غير حراسي (أنت تتحكم في مفاتيحك)، فإن هذه الحلول تُدخل مخاطر العقود الذكية. التحقق من تاريخ تدقيق البروتوكول إلزامي.

طرق التراكم: DCA وReverse DCA

تدير إعادة التوازن تجمع رأس المال الحالي، لكن إدارة الأصول الاستراتيجية تتطلب أيضاً تخطيطاً دقيقاً لـالرأس المال الجديد ونشر الـأخذ الأرباح في النهاية. Dollar-Cost Averaging (DCA) وعكسها، Reverse Dollar-Cost Averaging (RDCA)، هما الاستراتيجيتان الأساسيتان لإدارة تدفق رأس المال عبر الزمن.

Dollar-Cost Averaging (DCA) للدخول

DCA هي استراتيجية استثمار مبلغ دولار ثابت في أصل محدد في فترات منتظمة، بغض النظر عن سعر الأصل الحالي. يزيل هذا الضغط العاطفي لـ"توقيت السوق".

تخفيف مخاطر التقلب

الفائدة الرئيسية لـDCA هي أنها تسوّي متوسط سعر الشراء. عندما تكون الأسعار عالية، يشتري مبلغ الدولار الثابت وحدات أقل؛ عندما تكون الأسعار منخفضة (أثناء الانهيار)، يشتري كميات أكبر بشكل كبير. على مدى أفق زمني طويل، يتفوق DCA باستمرار على محاولة الشراء فقط عند القاع السوقي المتصور.

- الاستخدام العملي: DCA أفضل للتراكم المستمر والثابت للاحتفاظات النواة (BTC/ETH) باستخدام الدخل الشهري المتاح. ميزات التداول الآلي على المنصات أو المحافظ تسهل ذلك من خلال إعداد مشتريات متكررة.

Reverse Dollar-Cost Averaging (RDCA) للخروج/أخذ الأرباح

RDCA (أحياناً تُدعى استراتيجية التوزيع) هي الصورة المعكوسة لـDCA. بدلاً من محاولة اختيار الوقت المثالي لبيع كل شيء عند الذروة، تشمل RDCA بيع مبلغ دولار ثابت (أو نسبة ثابتة من الممتلكات) في فترات منتظمة أو عندما يتم الوصول إلى أهداف أسعار محددة.

تحقيق الأرباح المنضبط

تضمن RDCA قفل الأرباح على مدار دورة حياة سوق صاعد، مما يمنع الفخ النفسي لمشاهدة الأرباح الورقية تتلاشى أثناء تصحيح سوق سريع.

- سيناريو: يقرر مستثمر أنه بمجرد عبور ممتلكات BTC الـ100,000 دولار، سيبيع 5,000 دولار كل شهر للسداسي التالي. إذا استمر السعر في الارتفاع، يلتقط المزيد من الربح؛ إذا انخفض السعر، فقد ضمن بالفعل بعض المكاسب.

دمج RDCA مع إعادة التوازن قوي:

- ارتفاع الأسعار: يرتفع أصل فوق عتبة إعادة التوازن (مثل BTC من 50% هدف إلى 60%).

- الإجراء الاستراتيجي: بدلاً من بيع BTC الزائد ببساطة وشراء ETH (إعادة توازن)، قد يقرر المستثمر بيع BTC الزائد (الانجراف 10%) مباشرة إلى عملة مستقرة أو فيات (RDCA). هذا يقفل الربح ويقلل من مخاطر المحفظة الإجمالية قبل إعادة تعيين التخصيص الهدف.

دمج العائد: توليد دخل سلبي بأمان

بمجرد تخصيص رأس المال استراتيجياً وصيانته، الخطوة التالية في إدارة الأصول المتقدمة هي ضمان عدم بقاء الأصول خاملة. دمج العائد هو عملية وضع الأصول في العمل من خلال الستاكينغ أو الإقراض أو توفير السيولة لتوليد عوائد مستمرة.

فهم آليات العائد الأساسية

الطرق الثلاث الرئيسية لتوليد العائد في فضاء العملات المشفرة بسيطة مفهومياً، على الرغم من اختلافها تقنياً.

1. الستاكينغ (مكافآت إثبات الحصة)

يشمل الستاكينغ قفل الأصول لدعم أمان وعمليات بلوكشين إثبات الحصة (PoS) (مثل Ethereum، Solana، Cardano). مقابل التحقق من المعاملات وتأمين الشبكة، يتلقى الستاكرز مكافآت على شكل رموز جديدة مصكوكة ورسوم معاملات.

- ملف المخاطر: يُعتبر عموماً أقل مخاطر من الإقراض أو الزراعة، شريطة أن تكون الشبكة المختارة آمنة. المخاطر الرئيسية هي القطع (فقدان الأموال المستاكة بسبب سوء سلوك المصادق، على الرغم من أن هذا غالباً محمي من قبل مزودي الستاكينغ) ومخاطر السيولة (قد تكون الأموال مقفلة لفترة محددة).

2. الإقراض (مركزي ولامركزي)

يشمل الإقراض إيداع الأصول في بروتوكول أو منصة، مما يجعلها متاحة للمقترضين.

- الإقراض المركزي (CeFi): يتم إقراض الأموال إلى وسيط (منصة تبادل مركزية أو إقراض) الذي يدير المخاطر ويوفر معدلات فائدة ثابتة. يُدخل هذا مخاطر الطرف المقابل—إذا أساء المنصة إدارة الأموال أو أفلست، فإن أصول المستخدم معرضة للخطر (كما حدث في أحداث كبرى في 2022).

- الإقراض اللامركزي (DeFi): يتم إيداع الأموال في بروتوكولات عقود ذكية غير حراسية (مثل Aave، Compound) حيث تطفو معدلات الفائدة ديناميكياً بناءً على العرض والطلب. تركز المخاطر على أمان العقد الذكي وفشل التصفية، لا على التخلف عن السداد من الطرف المقابل.

3. توفير السيولة (زراعة العائد)

زراعة العائد أو توفير السيولة (LP) تشمل إيداع أصلين (غالباً زوج رموز مثل ETH/USDC) في بركة سيولة لمنصة تبادل لامركزية (DEX). يسمح هذا للمستخدمين الآخرين بالتداول بين الأصلين. يكسب LPs رسوم التداول وغالباً يتلقون رموزاً إضافية (مكافآت LP أو رموز حكم) كحافز.

- ملف المخاطر: أعلى مخاطر. تعرض لـالخسارة غير الدائمة (IL)، فشل العقد الذكي، واستغلال محتمل لرموز المكافآت المحفزة. IL هي التباين المحتمل في القيمة بين الاحتفاظ بالأصول في البركة مقابل الاحتفاظ بها خارج البركة.

العائد المركزي مقابل اللامركزي: منظور أمني

الاختيار الاستراتيجي بين CEX (مركزي) وDeFi (لامركزي) يحدد نوع المخاطر التي تتحملها.

| الميزة | العائد المركزي (CeFi) | العائد اللامركزي (DeFi) |

|---|---|---|

| الحراسة | حارسي (يحتفظ التبادل بالمفاتيح الخاصة) | غير حارسي (يحتفظ المستخدم بالمفاتيح الخاصة) |

| المخاطر الرئيسية | مخاطر الطرف المقابل، إفلاس المنصة، مخاطر تنظيمية | مخاطر العقد الذكي، الخسارة غير الدائمة، استغلالات الحكم |

| معدل الفائدة | عادةً ثابت أو متوقع | متغير، غالباً عالي لكنه متقلب |

| الوصولية | ودود جداً للمبتدئين، سيولة عالية | يتطلب إعداد حراسة ذاتية (محفظة)، واجهة معقدة |

التوافق الاستراتيجي: بالنسبة للاحتفاظات النواة (مركزة على الحفاظ على رأس المال)، قد يكون الستاكينغ في CeFi أو الإقراض منخفض المخاطر في DeFi على برك عملات مستقرة مدققة مناسباً. بالنسبة للاحتفاظات القمر الصناعي، قد تُستخدم استراتيجيات أعلى مخاطر وأعلى مكافآت مثل زراعة العائد على بروتوكولات جديدة، مما يعكس تحمل المخاطر المتزايد لهذا الجزء من المحفظة.

تقييم وتخفيف مخاطر مجمعات العائد

بالنسبة للممارس المتوسط، غالباً ما يشمل توليد العائد بنشاط استخدام مجمعات العائد أو الخزائن. تقوم هذه الأدوات تلقائياً بنقل رأس المال بين بروتوكولات الإقراض المختلفة وبرك السيولة وفرص الستاكينغ لالتقاط أعلى عائد ممكن (APY)، غالباً مع تراكم المكافآت تلقائياً. بينما فعالة للغاية، فإنها تزيد بشكل كبير من مساحة المخاطر.

المخاطر التقنية: تدقيقات العقود الذكية والاستغلالات

تعتمد مجمعات العائد على طبقات من العقود الذكية المتشابكة. ثغرة واحدة في أي عقد على طول السلسلة - DEX الأساسي، بروتوكول الإقراض، أو خزنة المجمع نفسها - يمكن أن تؤدي إلى خسارة إجمالية للأموال.

قائمة التحقق للخزائن

- التدقيقات المستقلة: تحقق دائماً من أن البروتوكول خضع لتدقيقات متعددة وعامة من قبل شركات أمنية مرموقة (مثل CertiK، Trail of Bits). يجب أن تكون التدقيقات حديثة، وأن تكون الفريق قد عالجت جميع النتائج الحرجة.

- الوقت في السوق: البروتوكولات الجديدة (التي أقل من 6 أشهر) تحمل مخاطر أعلى غير معروفة بشكل متأصل. نشر رأس مال كبير فقط في بروتوكولات مجربة في المعارك والتي عملت بنجاح عبر دورات سوق متعددة.

- شفافية الكود (مفتوح المصدر): ضمن أن كود العقد متاح علناً. يجب تجنب العقود الخاصة مغلقة المصدر تماماً، حيث تمنع التحقق المستقل من المجتمع.

المخاطر الاقتصادية: الخسارة غير الدائمة وفشل البروتوكول

ترتبط المخاطر الاقتصادية بجدوى الأصول والحوافز داخل استراتيجية العائد وقدرتها على الاستمرار.

تخفيف الخسارة غير الدائمة (IL)

تحدث الخسارة غير الدائمة عند إيداع الأصول في بركة سيولة وتتغير نسبة سعر الأصول المزدوجة بشكل كبير. بينما يكسب LPs رسوم التداول، يمكن لتباين سعري كبير أن يجعل القيمة الدولارية الإجمالية لسهم LP أقل مما لو احتفظوا بالرمزين بشكل منفصل (HODLed).

- استراتيجية التخفيف: ركز على أزواج العملات المستقرة (مثل USDC/DAI). بما أن نسبة السعر مصممة للبقاء 1:1، يتم تقليل IL، مما يسمح لـLP بالتقاط رسوم التداول والحوافز مع مخاطر تباين سعري ضئيلة. بديلاً، زدوج أصول متوقع حركتها متشابهة (مثل ETH/Lido staked ETH).

مخاطر الأوراكل والحكم

تعتمد العديد من استراتيجيات العائد على تغذيات الأسعار (oracles) أو اقتراحات الحكم لتنفيذ العمليات (مثل التصفيات، تعديلات المعدلات). إذا تم التلاعب بأوراكل (هجوم "flash loan") أو إذا كان التصويت الحكمي مركزياً ("rug pull")، يمكن تصريف الخزنة. يجب على المستثمرين التحقق من أن البروتوكول يستخدم أوراكل قوياً لامركزياً (مثل Chainlink) ولديه هيكل حكم موزع.

مخاطر الحراسة والتعرض للطرف المقابل

بينما DeFi غير حارسي بالمعنى التقليدي، فإن استخدام مجمع عائد يعني منح عقد ذكي إذناً بإدارة وحركة أموالك.

فهم آليات سحب البروتوكول

سيسمح بروتوكول قوي دائماً للمستخدمين بسحب رأس مالهم الأصلي والعائد المكتسب في أي وقت. يجب التعامل بحذر شديد مع البروتوكولات التي تفرض فترات قفل مفرطة أو حدود سحب، حيث يمكن لهذه الآليات منع الوصول إلى الأموال أثناء أزمة.

شبكة الأمان: بروتوكولات التأمين

غالباً ما يستخدم الممارسون المتقدمون بروتوكولات تأمين DeFi (مثل Nexus Mutual) للتحوط ضد مخاطر عقود ذكية محددة. تسمح هذه البروتوكولات للمستخدمين بدفع علاوة لتأمين رأس مالهم المودع ضد الخسائر الناتجة عن استغلالات عقود ذكية محددة، مضيفة طبقة من تخفيف المخاطر إلى استراتيجية العائد.

تعقيدات ضرائب العائد وإعادة التوازن

إدارة الأصول الاستراتيجية غير كاملة بدون فهم الآثار الضريبية للتداول النشط وتوليد العائد. في معظم الاختصاصات القضائية الرئيسية (US، EU، Canada)، كل معاملة تنقل العملات المشفرة بين أنواع مختلفة من الأصول (تبادل أو صفقة) أو تولد رموزًا جديدة (عائد) هي حدث خاضع للضريبة.

الآثار الضريبية لتوليد العائد (الدخل مقابل الربح الرأسمالي)

يُعامل العائد المتولد من أصول العملات المشفرة عادةً كدخل عادي عند الاستلام، تمامًا مثل الفائدة المكتسبة في حساب توفير أو توزيعات أرباح.

متى يكون العائد خاضعًا للضريبة؟

- مكافآت الرهان: المكافآت المستلمة مقابل التحقق من المعاملات تُخضع عمومًا للضريبة كدخل عادي بقيمة السوق العادلة (FMV) للأصل في اليوم الذي يتم فيه الاستلام.

- فائدة الإقراض: الفائدة المكتسبة من الإقراض في CeFi أو DeFi تُخضع للضريبة كدخل عادي عند الاستلام.

- استخراج السيولة/إسقاطات الهواء: الرموز الحاكمة الجديدة المستلمة كمكافآت إغراء (مثل تلك من زراعة العائد) تُخضع أيضًا للضريبة كدخل عادي بقيمتها السوقية العادلة (FMV) عند الاستلام.

من الأمر الجوهري، أن أساس الضريبة (التكلفة) للمستثمر لأصل العائد الجديد المستلم يُحدد بقيمته السوقية العادلة (FMV) في تاريخ الاستلام. إذا باع المستثمر لاحقًا ذلك الأصل المكتسب بسعر أعلى أو أقل، يُخضع الفرق للضريبة كربح رأسمالي أو خسارة.

- نصيحة عملية: استخدام برمجيات متخصصة للضرائب على العملات المشفرة (كما ذُكر في مصدر المادة الملهمة) أمر أساسي لحساب قيمة السوق العادلة (FMV) تلقائيًا وإنشاء سجل الدخل لآلاف المعاملات الصغيرة للعائد. التتبع اليدوي شبه مستحيل لمزارعي العائد النشطين.

تتبع معاملات إعادة التوازن وتحديد دفعات الضرائب

تشمل إعادة التوازن بيعًا وتبادلًا متكررين، مما يولد العديد من الأرباح الرأسمالية أو الخسائر. الطريقة الضريبية المحددة المستخدمة لحساب أساس التكلفة للأصول المباعة لها آثار هائلة على كفاءة الضرائب.

FIFO، LIFO، وتحديد محدد

عند بيع الأصول، تطالب السلطات الضريبية بتحديد أي "دفعة" (أي، أي شراء محدد) جاءت منها الأصول.

- أول ما يدخل، أول ما يخرج (FIFO): يفترض أن العملات الأولى المشتراة هي الأولى المباعة. هذه هي الطريقة الافتراضية في العديد من الاختصاصات وغالبًا ما تؤدي إلى أرباح رأسمالية أعلى إذا كان المستثمر يحتفظ بأصول متزايدة القيمة على المدى الطويل.

- آخر ما يدخل، أول ما يخرج (LIFO): يفترض أن العملات الأخيرة المشتراة هي الأولى المباعة. يمكن أن تكون مفيدة لتقليل الأرباح الحالية أثناء ارتفاع السوق.

- التحديد المحدد (Specific ID): يسمح للمستثمر باختيار الدفعة المحددة ذات أعلى أساس تكلفة للبيع أولاً. هذه هي الطريقة الأكثر كفاءة ضريبيًا، حيث تُحقق أقصى خسائر ضريبية وتقلل من الأرباح الفورية.

إعادة التوازن الاستراتيجية لكفاءة الضرائب

أثناء إعادة التوازن، غالبًا ما يكون الهدف جني الخسائر الضريبية—البيع المتعمد لأصل بخسارة لتعويض الأرباح الرأسمالية المحققة في أماكن أخرى في المحفظة.

- مثال: إذا كنت بحاجة إلى بيع بعض ETH الزائد لديك لشراء BTC (إعادة توازن)، ابحث عن دفعة الشراء المحددة لـ ETH التي تتداول حاليًا دون أساس تكلفتها. من خلال بيع هذه الدفعة المحددة المخسرة، تقوم بتنفيذ إعادة التوازن و توليد خسارة رأسمالية يمكن أن تعوض الأرباح من أجزاء أخرى من المحفظة أو من دخل العائد المحقق.

(ملاحظة: يرتبط هذا المفهوم مباشرة بالمناقشة الأعمق في الدليل ذي الصلة: استراتيجيات تحسين الضرائب المتقدمة: FIFO/LIFO/التحديد المحدد وجني الخسائر)

أفضل الممارسات لإدارة أصول العملات المشفرة المتقدمة

تنفيذ التخصيص الاستراتيجي وإعادة التوازن وتوليد العائد بنجاح يتطلب انضباطاً والتزاماً بالأمان.

1. فصل تجمعات رأس المال والمحافظ

لا تستخدم أبداً نفس المحفظة لزراعة العائد عالية المخاطر (القمر الصناعي) كما تفعل للاحتفاظات النواة طويلة الأجل.

- أصول النواة: يجب أن تقع أساساً في محفظة أجهزة (تخزين بارد) وتتصل فقط بالمنصات الأكثر تدقيقاً ومنخفضة المخاطر (مثل الستاكينغ المركزي أو الستاكينغ شبكة L1 المعروفة).

- أصول القمر الصناعي: يجب أن تقع في محفظة ساخنة مخصصة خصيصاً للتفاعل مع بروتوكولات DeFi الجديدة. إذا تم اختراق المحفظة الساخنة، يبقى الجزء الأكبر من المحفظة (النواة) آمناً.

2. تحديد أهداف عائد واقعية

يروج فضاء العملات المشفرة غالباً لـAPYs ثلاثية الأرقام غير مستدامة. يفهم المديرون الاستراتيجيون أن العائد العالي جداً يشير عادةً إلى مخاطر متناسبة.

- أفضل ممارسة: هدف عائد مستدام معتدل (مثل 5-15% على الأصول المستقرة) بدلاً من مطاردة أحدث مزرعة 500%. دمج عائد يتوافق مع تفويض المخاطر الأساسي لأصلك. عائد 6% على ستيكينغ BTC قيم؛ عائد 100% على زوج رمز جديد غير مدقق يحمل مخاطر خسارة شديدة.

3. الحفاظ على صندوق طوارئ نشط

احتفظ بكمية كافية من العملات المستقرة سائلة ومتاحة بسهولة على منصة تبادل مرموقة أو بروتوكول إقراض. تخدم هذه المخزن غرضين:

- رسوم الغاز/المعاملات: يضمن أن لديك دائماً أموالاً جاهزة لدفع رسوم الشبكة، أمر حاسم لنقل الأصول أو تنفيذ إعادة التوازن بسرعة أثناء تقلبات السوق.

- التكافؤ: يعمل كشبكة أمان إذا استخدمت أي شكل من الهامش أو الإقراض المدعوم، مضمناً أنك تستطيع تلبية دعوات الهامش فوراً.

4. توثيق جميع النشاط بشكل منهجي

سواء للامتثال الضريبي أو تدقيق الأمان، يجب تسجيل كل حركة استراتيجية - كل إعادة توازن، كل إيداع عائد، كل سحب.

- الأدوات: استخدم متتبعات محفظة العملات المشفرة المتكاملة التي تتصل بمحافظك ومنصاتك لتوفير رؤية موحدة لصافي ثروتك والتخصيص وتاريخ المعاملات. الحفاظ على السجلات الجيد هو العادة الأكثر أهمية لإدارة الضرائب والمخاطر الفعالة في العملات المشفرة.

الخاتمة

إدارة الأصول الاستراتيجية في العملات المشفرة هي نقطة الارتكاز حيث يتحول الاحتفاظ السلبي إلى استثمار نشط يتحكم في المخاطر. من خلال إنشاء أهداف تخصيص واضحة (النواة/القمر الصناعي)، وفرض إعادة توازن منضبطة، ودمج آليات عائد آمنة بشكل انتقائي، يمكن للمستثمرين تعظيم كفاءة رأس المال مع تقليل التعرض للمخاطر التقنية والاقتصادية غير الضرورية.

الانتقال إلى المرحلة المتوسطة من ممارسة العملات المشفرة يتطلب قبول التعقيد: الأنظمة مترابطة، المخاطر متعددة الطبقات، والمتطلبات الامتثالية صارمة. ومع ذلك، إتقان هذه العمليات - من إعادة التوازن الآلية إلى تقييم مخاطر العائد المتقدم - أمر أساسي لبناء السيادة الذاتية الحقيقية وتحقيق نتائج طويلة الأجل محسنة في المنظر المالي اللامركزي.