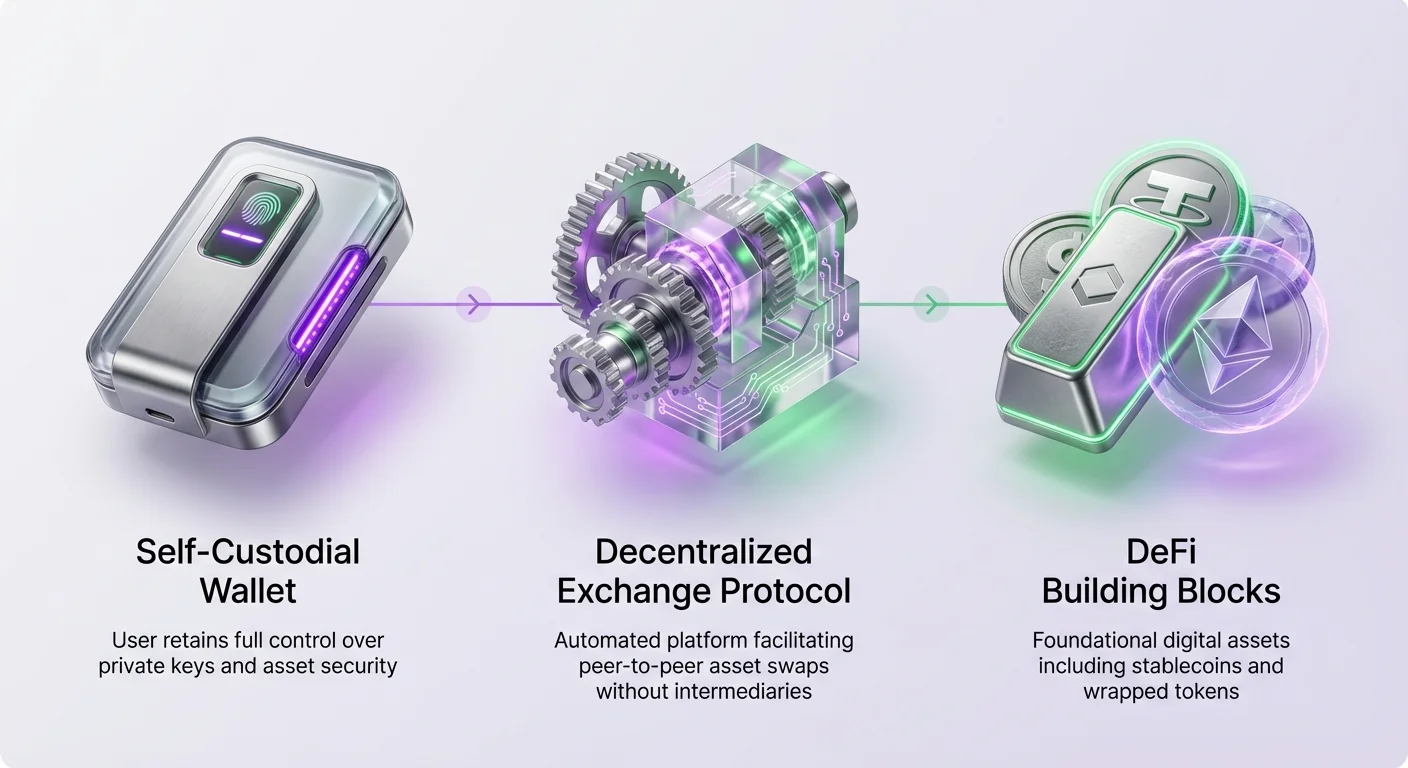

Децентралізовані фінанси пропонують парадигму, за якої особи можуть отримувати доступ до фінансових послуг без залежності від традиційних посередників. У ядрі цієї екосистеми є специфічні типи цифрових активів, які слугують фундаментальними будівельними блоками. До них належать стейблкоїни, призначені для підтримки стабільної вартості, та обгорнуті активи, які дозволяють використовувати криптовалюти з одного блокчейну на іншому. Отримання цих активів є основною діяльністю для учасників економіки Web3.

Процес отримання цих цифрових активів зазвичай відбувається на децентралізованій біржі, яку зазвичай називають DEX. На відміну від централізованих аналогів, що можуть пропонувати фіатні он-рампи, DEX полегшує обмін одного криптоактива на інший. Ця структура peer-to-peer дозволяє торгівлю без дозволів. Вона забезпечує, що користувачі зберігають контроль над своїми коштами протягом усього процесу транзакції. Розуміння механіки цих бірж є необхідним для всіх, хто прагне ефективно отримувати активи DeFi.

Архітектура децентралізованого отримання

Децентралізовані біржі функціонують як основа ландшафту DeFi. Вони надають інфраструктуру, необхідну користувачам для обміну між різними криптовалютами, наприклад, конвертації Ethereum в обгорнутий актив або стейблкоїн. Фундаментальною дією, яку полегшують ці платформи, є обмін. Цей механізм побудований на смарт-контрактах, які автоматично виконують угоди за певних умов.

Важливо відрізняти ці платформи від централізованих бірж. У централізованому середовищі компанія виступає зберігачем коштів і зіставляє покупців із продавцями. Натомість DEX працює без центральної влади. Це означає, що біржа не утримує кошти користувачів. Натомість угоди відбуваються безпосередньо між користувачами або проти пулу активів, яким керують смарт-контракти. Ця структура усуває ризик неплатоспроможності платформи та втрати користувачами доступу до своїх депозитів, ризик, притаманний централізованим моделям.

Бездозвільна природа цих платформ є визначальною характеристикою. Будь-хто з інтернет-з'єднанням і сумісним цифровим гаманцем може отримати доступ до ринків. Немає воротарів для схвалення акаунтів чи обмеження торговельної активності за географією чи статусом. Ця відкритість узгоджується з ширшою етикою криптовалюти, яка прагне демократизувати доступ до фінансових інструментів та активів.

Роль ліквідності в доступності активів

Ліквідність, безумовно, є найважливішим показником для оцінки здоров'я будь-якого ринку, традиційного чи децентралізованого. У контексті отримання активів ліквідність вимірює, наскільки легко два активи можна обміняти без значних коливань їхніх цін. Коли ринок має високу ліквідність, великі транзакції можуть відбуватися з мінімальним впливом на вартість активу.

Натомість низька ліквідність може призвести до волатильних зсувів цін під час угоди. Наприклад, уявіть сценарій, коли трейдер хоче обміняти волатильний актив на стейблкоїн, як USDC. Якщо ринку бракує достатньої ліквідності, перша транзакція може відбутися за стандартною ринковою ставкою. Однак наступна транзакція такого ж розміру може відбутися за значно іншою ціною. Ця волатильність вказує на ринок із низькою глибиною.

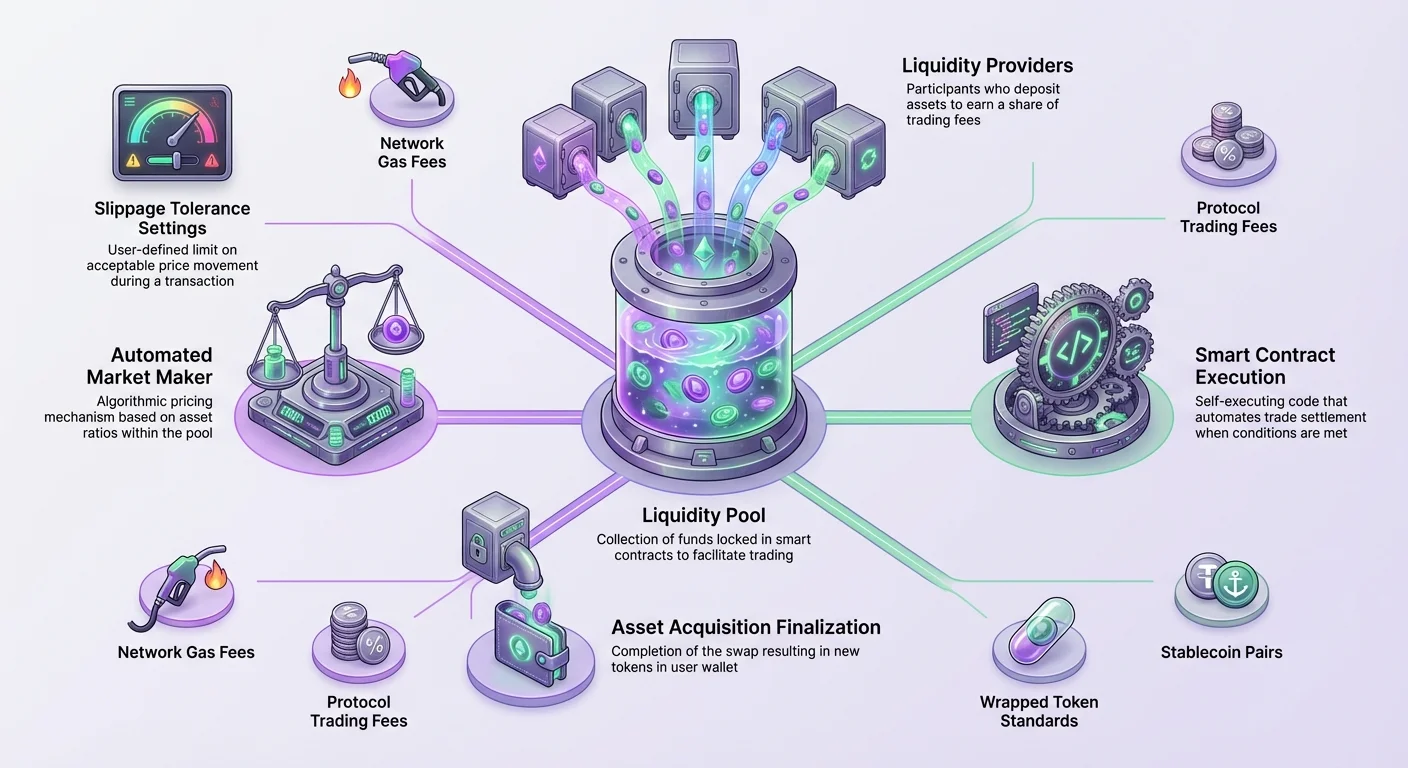

Щоб полегшити торгівлю, DEX покладаються на пули ліквідності. Пул складається з коштів, внесених у смарт-контракт для конкретної торгової пари, наприклад, пари між токеном управління та обгорнутим активом, як WETH. Ці пули замінюють традиційну модель книзі ордерів, яку використовують централізовані фондові біржі.

Стимулювання участі на ринку

Люди, які вносять свої активи в ці пули, відомі як постачальники ліквідності. Вони відіграють ключову роль в екосистемі. Без цих постачальників біржа не може виконувати свою основну функцію полегшення обмінів. Щоб заохотити користувачів блокувати свої активи в цих пулах, протоколи пропонують стимули.

Постачальники ліквідності зазвичай отримують частку торгових комісій, згенерованих пулом. За кожен обмін збирається невеликий відсоток і розподіляється між постачальниками залежно від їхньої частки в пулі. Це створює симбіотичні відносини, де біржа отримує необхідну ліквідність для плавної роботи, а користувачі отримують дохід на свої прострочені активи.

Деякі біржі надають додаткові стимули понад торгові комісії, щоб привабити глибоку ліквідність. Це можуть бути токени управління чи інші винагороди. Глибина цих пулів безпосередньо впливає на ефективність отримання активів. Глибший пул загалом призводить до кращих цін і плавнішого процесу отримання для кінцевого користувача.

Необхідні інструменти для отримання

Щоб взаємодіяти з децентралізованою біржею та отримувати стейблкоїни чи обгорнуті активи, користувачеві потрібні специфічні цифрові інструменти. Найкритичнішим з них є цифровий гаманець, який часто називають web3-гаманцем або крипто-гаманцем. Цей софт слугує інтерфейсом між користувачем і мережею блокчейну.

Найбезпечнішим типом гаманця для таких взаємодій є некстодіальний гаманець. Некстодія означає, що користувач зберігає повний контроль над приватними ключами і, відповідно, вмістом гаманця. Це контрастує з кстодіальними гаманцями, де ключі контролює третя сторона. Використання некстодіального гаманця забезпечує, що користувач є єдиною сутністю з повноваженням пересувати чи схвалювати транзакції.

Окрім самого гаманця, користувач повинен мати криптовалюту для покриття витрат на транзакції. Кожна дія, що змінює стан блокчейну, як обмін чи трансфер, вимагає комісії. Ця комісія сплачується валідаторам мережі чи майнерам, які обробляють транзакцію.

Розуміння мережевих комісій

Мережеві комісії сплачуються в нативній валюті блокчейну, де відбувається транзакція. Наприклад, якщо користувач обмінює активи в блокчейні Ethereum, він повинен мати ETH для оплати газових комісій. Якщо транзакція відбувається в іншій мережі, потрібна нативна монета цієї мережі.

Неможливо виконати обмін без достатнього балансу нативної валюти для покриття цих комісій. Тому першим кроком у отриманні будь-якого активу DeFi часто є отримання нативного токена базового блокчейну. Цей нативний токен діє як паливо для всіх наступних операцій, включно з отриманням стейблкоїнів чи обгорнутих активів.

| Компонент | Функція | Приклад |

|---|---|---|

| Цифровий гаманець | Зберігає активи та підписує транзакції | Некстодіальний додаток |

| Нативна валюта | Оплачує мережеві комісії за транзакції | ETH, MATIC, BCH |

| Інтерфейс DEX | Полегшує процес обміну | Вебсайт або DApp |

Механіка обміну

Обмін є основною функцією DEX і методом, за яким користувачі отримують нові активи. Інтерфейс для обміну зазвичай простий. Він зазвичай складається з поля введення для активу, який користувач бажає продати, та поля виводу для активу, який він бажає отримати. Користувач вибирає токен, який він зараз має, у верхньому полі, і токен, який хоче отримати, у нижньому полі.

Після вибору активів користувач вводить суму, яку бажає обміняти. Інтерфейс тоді розраховує оціночну суму нового активу, яку отримає користувач. Цей розрахунок базується на поточному стані пулу ліквідності та співвідношенні активів у ньому.

Дизайн інтерфейсу DEX відіграє значну роль у користувацькому досвіді. Хоча базова технологія складна, авторитетні біржі прагнуть зробити фронтенд інтуїтивним. Вибір дизайну може полегшити або ускладнити процес для новачків. Добре спроектований DEX дозволяє користувачам виконувати бездозвільні угоди безпечно кількома кліками.

Навігація торговими шляхами

Прямі торгові пари не завжди існують для кожної комбінації активів. Наприклад, користувач може бажати обміняти конкретний токен управління безпосередньо на мем-коїн. Якщо пул ліквідності для цієї пари не існує або має дуже низьку ліквідність, DEX мусить знайти альтернативне рішення.

Це рішення відоме як торговий шлях або маршрут. Алгоритм DEX автоматично шукає найліквідніший і найдешевший спосіб полегшити угоду. Він робить це, маршрутизуючи угоду через проміжні активи.

Наприклад, якщо немає прямого ринку між Активом A та Активом B, DEX може виявити, що Актив A добре парується з поширеним базовим активом, а той базовий актив парується з Активом B. Біржа тоді виконає багатоступеневий обмін у фоновому режимі. Вона обміняє Актив A на базовий актив, а потім базовий актив на Актив B.

Цей весь процес відбувається автоматично. Користувачеві не потрібно вручну виконувати кожен крок шляху. DEX знаходить оптимальний маршрут, щоб забезпечити користувачеві найкращу можливу ціну за угоду. Ця здатність маршрутизації є суттєвою для отримання менш поширених активів або при переході між різними типами обгорнутих токенів.

Аналіз ринкової динаміки

Перед виконанням обміну для отримання стейблкоїнів чи обгорнутих активів доцільно проаналізувати ринкові умови. Децентралізовані біржі надають аналітичні панелі, які дають уявлення про стан ринку. Ці інструменти дозволяють користувачам переглядати дані щодо загальної ліквідності, обсягу торгівлі та генерації комісій.

Користувачі зазвичай можуть отримати доступ до цієї аналітики, перейшовши до спеціального розділу DApp. Ця панель надає огляд продуктивності біржі. Вона виділяє топові торгові пари та токени, дозволяючи користувачам визначити, які активи мають найбільшу активність.

Детальна інформація доступна на рівні пари. Вибравши конкретну торгову пару, наприклад стейблкоїн, паруваний з обгорнутим активом, користувач може побачити детальні дані. Це включає кількість транзакцій за останні 24 години, комісії, згенеровані конкретним пулом, та середній розмір угоди.

Оцінка глибини ліквідності

Аналіз ліквідності конкретної пари є ключовим для прогнозування результатів транзакцій. Пара з високою ліквідністю та високим обсягом вказує на здоровий ринок, де угоди можна виконувати ефективно. Натомість пара з низькою ліквідністю може становити ризики щодо стабільності ціни під час виконання великого ордера.

Розуміння цих показників допомагає користувачам приймати обґрунтовані рішення. Якщо користувач має намір отримати велику кількість конкретного активу, перевірка глибини ліквідності забезпечує, що ринок може підтримати розмір угоди без надмірного впливу на ціну. Це підтверджує достатню глибину пулу для поглинання ордера.

Вплив прослизання

Прослизання є фундаментальним поняттям у децентралізованій торгівлі, яке безпосередньо впливає на вартість отримання активу. Воно позначає різницю між очікуваною ціною угоди та ціною, за якою угода фактично виконується. Це явище виникає тому, що ринкові ціни можуть змінюватися між моментом подання транзакції користувачем і моментом її підтвердження в блокчейні.

У моделі пулу ліквідності великі ордери також можуть зміщувати співвідношення активів у пулі, спричиняючи рух ціни проти трейдера. Коли кінцева ціна продажу покупця чи продавця рухається вгору чи вниз більше, ніж запитана ціна, ціна вважається «прослизлою». Це притаманна характеристика автоматизованих маркет-мейкерів.

Керування толерантністю до прослизання

Щоб керувати цим ризиком, інтерфейси DEX дозволяють користувачам встановлювати параметр, відомий як толерантність до прослизання. Ця настройка визначає, скільки руху ціни користувач готовий прийняти. Вона представляє максимальну відсоткову різницю між котируваною ціною та ціною виконання, яку користувач терпітиме.

Якщо ціна змінюється більше, ніж встановлена толерантність, транзакція провалиться. Цей механізм захищає користувача від отримання значно меншої кількості токенів, ніж очікувалося, через раптову волатильність чи низьку ліквідність. Однак важливо використовувати цю настройку обережно.

Загалом не рекомендується необґрунтовано підвищувати толерантність до прослизання. Якщо користувач встановлює високу толерантність, він фактично каже протоколу, що готовий прийняти гіршу ціну. На волатильних ринках ціна виконання може змінитися до повного розміру ліміту прослизання.

Наприклад, уявіть сценарій, коли користувач обмінює ETH на USDC. Інтерфейс може запропонувати курс 1 ETH за 1500 USDC. Якщо користувач встановлює толерантність до прослизання 10%, він дозволяє біржі виконати угоду, навіть якщо ціна рухається невигідно на цю суму.

У цьому конкретному прикладі з 10% толерантністю користувач може заплатити значно більше або отримати значно менше. Він може фактично заплатити ціну ближчу до 1650 USDC за той самий обсяг активу. Тому тримання толерантності до прослизання низькою є найкращою практикою для збереження вартості під час отримання.

Витрати на транзакції та протокольні комісії

Отримання активів на DEX передбачає різні типи комісій. Важливо відрізняти мережеву комісію за транзакцію від біржової комісії. Як згадувалося раніше, мережева комісія (часто звана газом) оплачує обчислення, необхідні для обробки транзакції в блокчейні.

Біржова комісія, з іншого боку, є витратою, пов'язаною конкретно з торговим протоколом. Невеликий відсоток від кожного обміну стягується біржею. Ця комісія виконує подвійну функцію: підтримує сам протокол і винагороджує постачальників ліквідності.

Наприклад, типова біржова комісія може становити близько 0,3% від обсягу угоди. Ця сума вираховується з токенів, що обмінюються. Розподіл цієї комісії часто розділений. Більша частина, наприклад понад 80%, зазвичай йде безпосередньо постачальникам ліквідності, які фінансують пул. Решта утримується протоколом для розробки чи цілей управління.

Користувачі зазвичай можуть переглянути розбивку цих комісій перед підтвердженням транзакції. Натиснувши на деталі в інтерфейсі обміну, відображається точна сума біржової комісії. Бути в курсі цих витрат є життєво важливим для розрахунку справжньої вартості отримання активу.

Виконання отримання

Фактичний процес отримання стейблкоїна чи обгорнутого активу через обмін слідує логічній послідовності. Спочатку користувач мусить підключити свій профінансований некстодіальний гаманець до інтерфейсу DEX. Це підключення авторизує вебсайт переглядати баланси користувача та запитувати схвалення транзакцій.

Після підключення користувач вибирає актив «з». Це криптовалюта, яку користувач зараз має і бажає продати. Далі користувач вибирає актив «на». Це цільовий актив, який він бажає отримати, наприклад обгорнутий токен чи стейблкоїн.

Користувач тоді вводить бажану суму. Інтерфейс заповнить оціночний повернення на основі поточних ринкових ставок. На цьому етапі критично важливо переглянути всі деталі транзакції. Це включає перевірку біржового курсу, оціночної мережевої комісії, біржової комісії та толерантності до прослизання.

Фіналізація транзакції

Після перегляду деталей користувач ініціює обмін, натиснувши відповідну кнопку в інтерфейсі. Ця дія запускає запит до цифрового гаманця користувача. Гаманець відобразить запит на підписання та підтвердження транзакції.

Цей крок є фінальною перевіркою безпеки. Користувач мусить схвалити витрату своїх коштів. Після підписання транзакція транслюється в мережу. Після обробки блоку валідаторами мережі обмін завершено. Нові активи з'являться в гаманці користувача, а продані активи будуть вираховано.

Обгорнуті активи в середовищі DEX

Обгорнуті активи відрізняються від стандартних криптовалют тим, що представляють версію активу з іншого блокчейну чи іншого стандарту. Наприклад, нативна валюта Ethereum — це ETH. Однак багато децентралізованих додатків дотримуються конкретного стандарту токенів, відомого як ERC-20.

Оскільки нативний ETH не відповідає стандарту ERC-20, його часто «обгортають» у WETH (Wrapped Ether), щоб легко торгувати проти інших токенів ERC-20. У контексті DEX користувачі часто стикаються з торговими парами, що включають ці обгорнуті версії.

Популярна торгова пара на DEX може бути токеном проекту, паруваним з WETH. Коли користувач обмінює свій нативний ETH на інший токен, протокол може обробляти процес обгортання та розгортання, або користувач може торгувати безпосередньо в обгорнутий актив. Отримання цих будівельних блоків дозволяє брати участь у ширших активностях DeFi.

Стейблкоїни як захисний актив

Стейблкоїни є іншою критичною категорією активів, що отримуються через DEX. Ці токени прив'язані до вартості зовнішнього активу, найчастіше долара США. Прикладами є токени на кшталт USDC. Вони надають спосіб трейдерам виходити з волатильних позицій, не залишаючи екосистему криптовалюти.

Отримання стейблкоїнів на DEX часто використовується як захисна стратегія. Коли ринок волатильний, трейдер може обміняти коливний актив, як ETH, на стабільний актив, як USDC. Це фіксує вартість їхніх активів відносно фіатної валюти.

Ліквідність для пар стейблкоїнів часто є однією з найглибших в екосистемі. Це тому, що попит на стабільні, надійні активи високий. Трейдери покладаються на ці пари для керування ризиками. Аналізуючи аналітику DEX, пари стейблкоїнів часто з'являються серед топових пулів за обсягом.

Ризики та міркування безпеки

Хоча децентралізовані біржі пропонують значні переваги, вони також накладають відповідальність. Основний ризик стосується безпеки гаманця та взаємодії користувача з платформою. Оскільки немає служби підтримки клієнтів для скасування транзакцій, помилки є постійними.

Поширена загроза — взаємодія з фальшивими вебсайтами. Шахраї часто створюють репліки популярних DEX, щоб обдурити користувачів підключити гаманці. Важливо перевірити URL і переконатися, що сайт авторитетний, перед взаємодією.

Більше того, концепція некстодії означає, що користувач єдиний відповідальний за свої приватні ключі. Якщо гаманець скомпрометовано чи ключі втрачено, активи неможливо відновити. Немає центральної сутності для скидання пароля чи відновлення коштів.

Ризики смарт-контрактів

Користувачі також повинні усвідомлювати ризик смарт-контрактів. DEX працює на коді. Хоча авторитетні біржі проходять аудит, помилки чи вразливості можуть існувати. Якщо смарт-контракт експлуатовано, пули ліквідності можуть бути спорожнені.

Використання перевірених бірж з історією безпечних операцій і значною ліквідністю певною мірою пом'якшує цей ризик. Перевірка «значків» чи статусу верифікації токенів у біржі також допомагає уникнути покупки фальшивих чи шкідливих токенів.

Висновок

Отримання будівельних блоків DeFi, як стейблкоїни та обгорнуті активи, є фундаментальною навичкою в просторі криптовалюти. Децентралізовані біржі надають необхідну інфраструктуру для виконання цих отримань без посередників. Використовуючи пули ліквідності, автоматизовані маркет-мейкери та торгові шляхи, користувачі можуть обмінювати активи бездозвільно та безпечно.

Процес вимагає твердого розуміння цифрових гаманців, комісій за транзакції та ринкових механік, як прослизання. Хоча автономія, яку надають ці платформи, потужна, вона вимагає високого рівня відповідальності щодо безпеки та прийняття рішень. Оволодіння цими інструментами відкриває двері до ширшого світу децентралізованих фінансів.

Здатність безпечно обмінювати активи на DEX є основними воротами до участі в децентралізованій економіці.