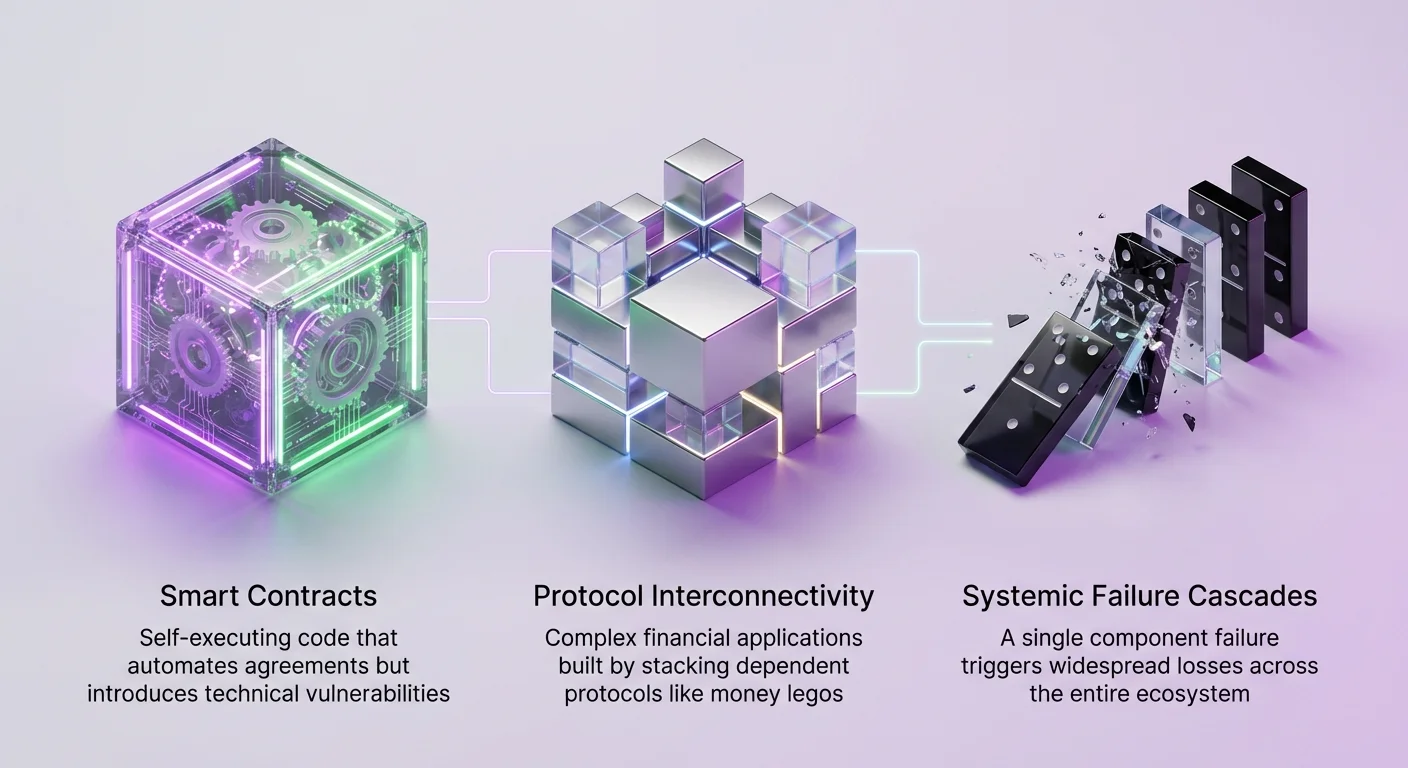

Децентралізовані фінанси являють собою фундаментальну зміну в тому, як обмінюється, зберігається та управляється вартість. На відміну від традиційного банківництва, де ризик є непрозорим і централізованим у межах установ, ризик DeFi є прозорим, але високо взаємопов'язаним. Екосистема побудована на концепції композабельності, яку часто називають "money legos". Це дозволяє розробникам створювати складні фінансові додатки, складаючи різні протоколи один на один.

Хоча це сприяє швидким інноваціям, воно створює мережу залежностей, де відмова одного компонента може спричинити каскад втрат по всій системі. Протокол кредитування може залежати від децентралізованої біржі для ліквідаційної ліквідності. Така біржа може залежати від мосту для переміщення активів між ланцюгами. Всі вони залежать від оракулів для даних про ціни. Розуміння системного ризику вимагає картування цих критичних залежностей та визначення точок відмови.

Фундамент програмованої довіри

У основі цієї екосистеми лежать смарт-контракти. Це самовиконувані угоди, написані в коді, які працюють на блокчейн-мережах, таких як Ethereum. Вони автоматизують функції, які зазвичай вимагають посередника, наприклад, з'єднання позичальника з кредитором або виконання угоди. Однак ця автоматизація вводить значний технічний ризик.

Якщо смарт-контракт містить помилку або логічну помилку, його можуть використати зловмисники. На відміну від традиційних фінансів, де транзакції можна скасувати, транзакції блокчейну зазвичай незмінні. Експлойт у широко використовуваному протоколі може витягти кошти не лише з цієї конкретної програми, а й з будь-якої іншої програми, яка з ним взаємодіє.

Агрегація векторів ризиків

Ризик у DeFi рідко є ізольованим. Коли користувач вносить активи в протокол, він піддає себе ризикам цього конкретного протоколу, а також ризикам кожного базового активу та залежності. Наприклад, якщо протокол приймає певну стейблкоін як заставу, і ця стейблкоін втрачає прив'язку до долара, протокол може стати неплатоспроможним.

Ця взаємопов'язаність означає, що due diligence не може зупинятися на поверхневому рівні. Інвестори та учасники повинні розуміти архітектурні шари, які підтримують додатки, що вони використовують. Це включає шар блокчейну, шар смарт-контрактів, шар оракулів та шар управління. Кожен з них представляє унікальний набір вразливостей, які можуть сприяти системній відмові.

Проблема оракулів та залежність від даних

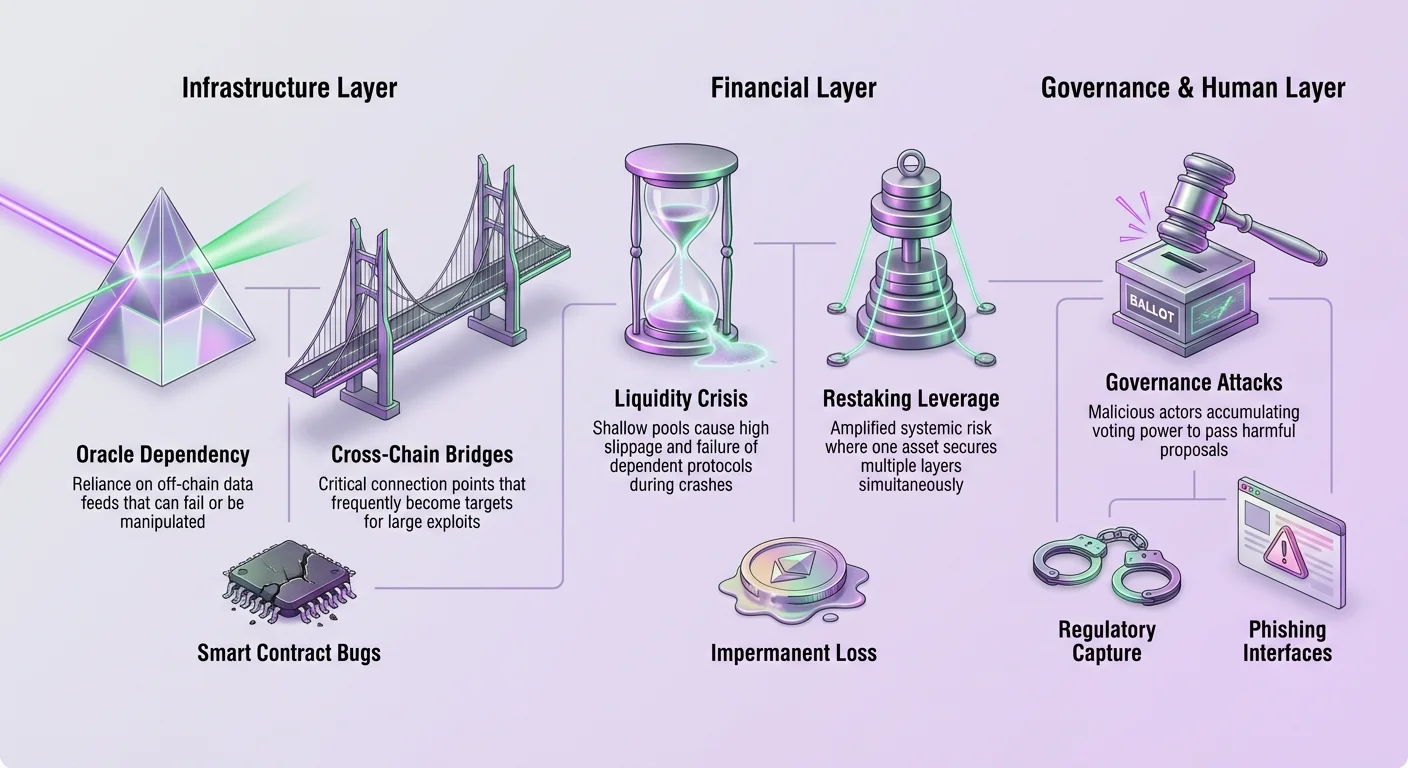

Смарт-контракти працюють у ізольованому середовищі. Вони можуть отримувати доступ до даних на блокчейні, таких як баланси токенів та історія транзакцій, але не можуть нативно отримувати дані з реального світу. Вони не знають ціни золота, переможця спортивного матчу чи поточного курсу обміну долара США. Ця обмеженість відома як "проблема оракулів".

З'єднання позаланцюгових даних

Щоб функціонувати, протоколи DeFi залежать від оракулів. Це посередницькі сервіси, які отримують дані з позаланцюгових джерел і доставляють їх на ланцюг у форматі, який розуміють смарт-контракти. Chainlink є найвідомішим прикладом децентралізованої мережі оракулів. Вона з'єднує смарт-контракти з даними реального світу, API та платіжними системами.

Chainlink усуває ризик централізації, використовуючи мережу незалежних операторів вузлів. Коли смарт-контракт запитує дані, кілька вузлів отримують ці дані з різних джерел. Мережа агрегує ці відповіді, щоб сформувати єдину валідовану точку даних. Цей процес агрегації забезпечує, що один скомпрометований вузол або джерело даних не може зіпсувати стрічку.

Системна залежність від точних стрічок

Незважаючи на децентралізовану архітектуру мереж на кшталт Chainlink, залежність від оракулів вводить критичну залежність. Якщо мережа оракулів не оновлює ціни під час періоду високої волатильності ринку, протоколи кредитування можуть не ліквідувати позиції з недостатнім забезпеченням. Це може залишити протокол з поганими боргами та призвести до втрат для вкладників.

Навпаки, якщо оракул маніпулюється для повідомлення неправильної ціни, це може спричинити хибні ліквідації. Зловмисники можуть використати це, маніпулюючи спотовою ціною активу на біржі з низькою ліквідністю, яка подає дані в оракул. Це змушує смарт-контракт повірити, що вартість активу впала або злетіла, дозволяючи нападнику отримати прибуток за рахунок чесних користувачів.

Залежності ліквідності та механіка AMM

Ліквідність є життєвою силою фінансових ринків. У DeFi ця ліквідність часто надається автоматизованими маркет-мейкерами (AMM), такими як Uniswap. На відміну від традиційних бірж, які використовують книгу ордерів для з'єднання покупців і продавців, AMM використовують пули ліквідності. Користувачі вносять пари токенів у ці пули, а угоди виконуються проти пулу, а не контрагента.

Модель автоматизованого маркет-мейкера

Uniswap популяризував формулу постійного продукту для визначення цін. Ця математична модель забезпечує, що добуток резервів двох токенів у пулі залишається постійним. Коли трейдер купує один токен з пулу, пропозиція цього токена зменшується, а пропозиція іншого токена зростає. Це автоматично коригує ціну, відображаючи зміну дефіциту.

Ця модель дозволяє торгівлю та надання ліквідності без дозволів. Будь-хто може створити ринок для будь-якої пари токенів. Однак вона також вводить ризик тимчасових втрат для постачальників ліквідності. Якщо ціна внесених активів значно змінюється порівняно з моментом внесення, постачальник може опинитися з меншою вартістю, ніж якби просто тримав токени в гаманці.

Ліквідність як системне обмеження

Системний ризик виникає, коли інші протоколи будуються на цій ліквідності. Платформи кредитування, агрегатори прибутковості та ринки деривативів часто припускають, що глибока ліквідність завжди буде доступна для ліквідацій або ребалансування. Якщо ліквідність вичерпається під час краху ринку, ці залежні протоколи можуть зазнати невдачі.

Наприклад, протокол кредитування залежить від можливості швидко продати заставу позичальника, якщо її вартість падає. Якщо пул AMM для цієї застави неглибокий, великий ордер на продаж ще більше обвалить ціну. Це призводить до високого прослизання і потенційно не покриває борг. Здоров'я всього стеку DeFi тому безпосередньо корелює з глибиною та стабільністю ліквідності DEX.

Масштабування Layer 2 та ризики інфраструктури

Коли Ethereum набув популярності, перевантаження мережі призвело до високих комісій за транзакції та повільних часів обробки. Цей ліміт масштабованості вимагав розробки рішень Layer 2. Платформи на кшталт Polygon з'явилися, щоб пропонувати швидші та дешевші транзакції, зберігаючи з'єднання з Ethereum.

Складність рішень масштабування

Polygon еволюціонував від простого сайдчейну до комплексної екосистеми інфраструктури масштабування. Це включає ланцюги Proof-of-Stake та Zero-Knowledge (ZK) Rollups. Ці рішення обробляють транзакції поза основним ланцюгом Ethereum, а потім публікують докази або дані назад на Ethereum. Це збільшує пропускну здатність, але вводить нові архітектурні ризики.

Головний ризик полягає в мостах, які з'єднують ці шари. Щоб використовувати Layer 2, користувачі повинні перевести свої активи з Ethereum. Це зазвичай включає блокування активу в смарт-контракті на Ethereum та емітування його представлення на Layer 2. Якщо контракт мосту на Ethereum скомпрометований, базові активи витягуються, роблячи токени на Layer 2 безвартісними.

Фрагментація ліквідності та безпеки

Поширення Layer 2 та сайдчейнів фрагментує ліквідність по різних мережах. Конкретний актив може існувати на Ethereum, Polygon, Arbitrum та Optimism. Кожна версія активу залежить від безпеки конкретного мосту та мережі, на якій він перебуває.

Більше того, різні рішення масштабування мають різні моделі безпеки. Сайдчейн відповідає за свою власну безпеку через власний набір валідаторів. Якщо ці валідатори змовляються, вони можуть цензурувати транзакції або красти кошти. Rollups отримують безпеку від Ethereum, але залежать від "sequencers" для упорядкування транзакцій. Якщо sequencer виходить з ладу, мережа може зазнати простою, зупиняючи активність DeFi.

Леверидж протоколів рестейкінгу

Новим розвитком у просторі DeFi є концепція рестейкінгу. Цей механізм дозволяє валідаторам використовувати свої застейкені активи для забезпечення кількох протоколів одночасно. Хоча це підвищує ефективність капіталу та потенційні винагороди, воно значно посилює системний ризик через кореляцію подій slashing.

Механіка спільної безпеки

У системі Proof-of-Stake валідатори блокують капітал для забезпечення мережі. Протоколи рестейкінгу дозволяють цей самий капітал "ре-стейкати" для забезпечення інших сервісів, таких як шари доступності даних, мережі оракулів або мости. Це досягається або через нативний рестейкінг, де валідатор запускає додаткове програмне забезпечення, або рідкий рестейкінг, де користувачі вносять рідкі токени стейкінгу в протокол рестейкінгу.

Це створює систему, де один долар капіталу забезпечує кілька шарів ризику. Якщо валідатор поводиться неправильно або не виконує обов'язки для будь-якого з забезпечених сервісів, частина стейку може бути slashed. Ця втрата капіталу впливає на безпеку всіх інших сервісів, які залежать від того самого стейку.

Ризики токенів рідкого рестейкінгу

Рідкий рестейкінг створює складні деривативи застейканих активів. Користувачі отримують токен, що представляє їхню позицію рестейкінгу, який потім можна використовувати в DeFi для подальшої прибутковості. Це створює вежу левериджу, де базовий актив підтримує величезну кількість синтетичної вартості.

| Категорія ризику | Опис | Системне значення |

|---|---|---|

| Поширення slashing | Один сервіс карає валідатора. | Безпека послаблюється для всіх інших спільних сервісів. |

| Втрата прив'язки токена | Рідкий токен втрачає вартість проти активу. | Каскадні ліквідації на ринках кредитування. |

| Централізація операторів | Кілька сутностей керують більшістю рестейкованої вартості. | Єдина точка відмови для кількох мереж. |

Якщо відбувається велика подія slashing або вразливість смарт-контракту експлуатується в шарі рестейкінгу, вартість рідкого токена може обвалитися. Оскільки ці токени часто використовуються як застава на ринках кредитування, обвал ціни спричинить масові ліквідації, потенційно перевантаживши доступну ліквідність у DEX.

Управління та регуляторне захоплення

Децентралізоване управління є визначальною ознакою DeFi. Протоколи часто керуються Розподіленими Автономними Організаціями (DAO), де власники токенів голосують за зміни в коді, структурах комісій та розподілі скарбниці. Токени на кшталт UNI (Uniswap) та YFI (Yearn Finance) надають ці права голосу. Однак управління вводить людські вектори ризику.

Вразливість голосової сили

У багатьох DAO один токен дорівнює одному голосу. Це означає, що сутності з великими резервами капіталу можуть накопичити достатньо токенів, щоб домінувати в процесі прийняття рішень. Це може призвести до атак на управління, де зловмисник проходить пропозиції, які приносять користь йому за рахунок здоров'я протоколу або інших користувачів.

Централізовані біржі або кастодіальні сервіси, що утримують велику кількість токенів користувачів, також можуть чинити надмірний вплив. Хоча вони можуть не мати злих намірів, їхня участь централізує контроль у спосіб, що суперечить етиці децентралізації. Ця концентрація влади створює єдину точку тиску, яку регулятори можуть атакувати.

Комплаєнс та ерозія бездозвільності

Регуляторний тиск дедалі більше формує ландшафт DeFi. Проєкти на кшталт World Liberty Financial ілюструють перетин DeFi та регуляторного комплаєнсу. Підтримувані високопоставленими політичними фігурами, такі платформи наголошують на суворих протоколах Know Your Customer (KYC) та Anti-Money Laundering (AML).

Хоча це може стимулювати прийняття серед інституційних інвесторів, воно вводить форму регуляторного захоплення. Запроваджуючи дозвільний доступ на рівні протоколу, ці проєкти створюють біфурковану систему. Комплаєнтні пули ліквідності з "білим списком" можуть стати відокремленими від бездозвільних пулів.

Якщо регулятори вимагають, щоб усі основні фронт-енди або протоколи DeFi впроваджували такі перевірки, фундаментальна ціннісна пропозиція відкритого доступу буде скомпрометована. Ця зміна може змусити користувачів, орієнтованих на приватність, у темніші, менш ліквідні куточки ринку, зменшуючи загальну стійкість та ефективність екосистеми.

Вразливості смарт-контрактів та експлойти

Незалежно від економічного дизайну, кожен протокол DeFi залежить від цілісності свого коду. Смарт-контракти написані людьми і схильні до помилок. Одна помилка може бути катастрофічною. Поширені вразливості включають атаки повторного входу, переповнення цілих чисел та логічні помилки, які дозволяють нападникам обійти перевірки безпеки.

Реальність обмежень аудиту

Більшість авторитетних проєктів проходять безпекові аудити від сторонніх фірм. Однак аудит не є гарантією безпеки. Це лише перевірка відомих вразливостей на конкретний момент часу. Складні взаємодії між різними протоколами часто створюють крайові випадки, які аудитори можуть пропустити.

Оновлювані контракти вводять ще один шар ризику. Хоча вони дозволяють розробникам виправляти помилки, вони також дозволяють змінювати правила гри. Якщо адміністративні ключі, що контролюють процес оновлення, скомпрометовані, нападник може ін'єктувати зловмисний код у інакше безпечний протокол.

Зловмисні інтерфейси та фішинг

Ризик також існує на рівні інтерфейсу користувача. Користувачі зазвичай взаємодіють з протоколами DeFi через веб-фронт-енди. Ці вебсайти можуть бути скомпрометовані або підроблені. Атака фішингу може направити користувача на фальшивий сайт, який виглядає ідентично реальному, але виконує транзакцію, що витягує гаманець користувача замість обміну токенів.

Навіть якщо смарт-контракти безпечні, з'єднання між користувачем і блокчейном вразливе. Це підкреслює важливість перевірки адрес контрактів та використання інструментів, які симулюють результати транзакцій перед підписанням.

Висновок

Системний ризик у децентралізованих фінансах є продуктом його успіху. Здатність композувати різні протоколи в складні фінансові структури створює ефективність та вартість, але також створює мережу прихованих залежностей. Відмова в оракулі, мосту чи процесі управління може поширити ударні хвилі по всій екосистемі. "Money legos", які будують багатство, можуть так само легко обвалитися, якщо фундамент нестабільний.

Управління цим ризиком вимагає зміни перспективи. Учасники повинні дивитися за межі прибутковості та функцій окремих протоколів і оцінювати структурну цілісність стеку, на який вони покладаються. Це включає розуміння джерел даних, джерел ліквідності та хто тримає ключі від оновлень. Зі зрілістю галузі стійкість повинна бути пріоритетом поряд з інноваціями.

Справжнє управління ризиками в DeFi вимагає перевірки коду, джерел даних та управління кожного протоколу, до якого ви торкаєтеся.