Коли більшість людей думають про дохідність у крипто, вони уявляють американські гірки децентралізованих фінансів (DeFi) — величезні прибутки одного тижня, обвали ринку наступного. Хоча потенціал високих прибутків реальний, він часто йде пліч-о-пліч із високою волатильністю та залежністю від стану крипторинку. Для інвесторів, які шукають справжню стійкість і стабільність, покладатися виключно на спекулятивні криптоактиви — не стійка довгострокова стратегія.

Саме тут на сцену виходять активи реального світу (RWAs). RWAs — це відчутні або невідчутні активи, що існують поза блокчейном, — такі як нерухомість, корпоративний борг, сировина або, найпопулярніші, казначейські векселі США. Токенізація цих активів дозволяє технології блокчейну переносити стабільні, передбачувані потоки доходу традиційних фінансів (TradFi) безпосередньо на децентралізовані рейки DeFi.

Ця зміна — не просто додавання нових активів; це фундаментальна зміна підходу до формування портфеля в крипто. Замість визначення того, що таке RWAs, цей посібник зосереджується на стратегічній користі: як використовувати токенізовані RWAs як витончений інструмент для генерації високоякісної дохідності, некорельованої з крипто, забезпечуючи суттєвий «безпечний порт» у будь-якому децентралізованому портфелі.

Стратегічний аргумент за інтеграцію RWAs у DeFi

Головний виклик для будь-якого інвестора, що шукає дохідність у крипто, — це ризик кореляції. Коли ціна Bitcoin або Ethereum різко падає, майже всі пов’язані активи — від альткоїнів до токенів постачальників ліквідності (LP) — мають тенденцію падати разом із ними. Це означає, що диверсифікація всередині крипто часто дає збій під час масової паніки. RWAs вирішують це, імпортуючи дохідність, керовану зовнішніми факторами, такими як відсоткові ставки центральних банків чи угоди про оренду, а не настроями крипторинку.

Стабільність у волатильному ринку (контрциклічна користь)

Основна ціннісна пропозиція токенізованих RWAs, особливо тих, що базуються на високоякісному державному чи корпоративному боргу, — це їхня стабільність.

Традиційні фінансові активи, як казначейські облігації США, пропонують дохідність (відсоткову ставку), яка фіксована або високо передбачувана. Ця дохідність триває незалежно від того, чи торгується Bitcoin за $10 000 чи $100 000. Для користувача DeFi це означає, що ви можете виділити частину своїх стейблкоїнів або цифрового капіталу на джерело дохідності, повністю відірване від ринкового циклу.

Ця контрциклічна користь робить RWAs стратегічним інструментом хеджування. Коли крипторинок обвалюється, стабільні відсоткові платежі від ваших токенізованих T-Bills діють як якір, допомагаючи пом’якшити загальні втрати портфеля та забезпечуючи ліквідність, коли інші активи заморожені чи нелікувідні.

Дохідність, некорельована з крипто (диверсифікація)

Справжня диверсифікація означає поєднання інвестицій, прибутки від яких рухаються незалежно один від одного. Більшість джерел дохідності DeFi — винагороди за стейкінг, кредитні протоколи та ліквідний майнінг — високо корельовані, оскільки вони номіновані в криптотокенах і покладаються на крипто-колатераль.

RWAs дозволяють інвесторам заробляти дохідність, похідну від традиційних кредитних ринків. Наприклад, дохідність токенізованого T-Bill визначається монетарною політикою Федеральної резервної системи, а не кількістю транзакцій у блокчейні чи обсягом торгівлі на конкретній біржі. Інтегруючи ці позаблокчейнні дохідності, інвестор різко знижує систематичний ризик впливу криптосектору, роблячи загальний портфель стійкішим.

Міст між традиційними фінансами та децентралізованими фінансами

RWAs слугують вирішальним інфраструктурним мостом між TradFi та DeFi. Історично сотні трильйонів доларів у традиційних активах були недоступними для децентралізованих протоколів. Токенізація дозволяє фракціоналізувати, колатералізувати та торгувати цими активами з ефективністю та прозорістю блокчейну.

Для інвестора це означає доступ до продуктів інституційного рівня — які раніше були зарезервовані для великих банків чи складних фондів — тепер доступні глобально 24/7 з низькими мінімальними порогами інвестицій. Це злиття ефективності блокчейну з якістю традиційних активів знаменує важливу віху у фінансовій інклюзивності.

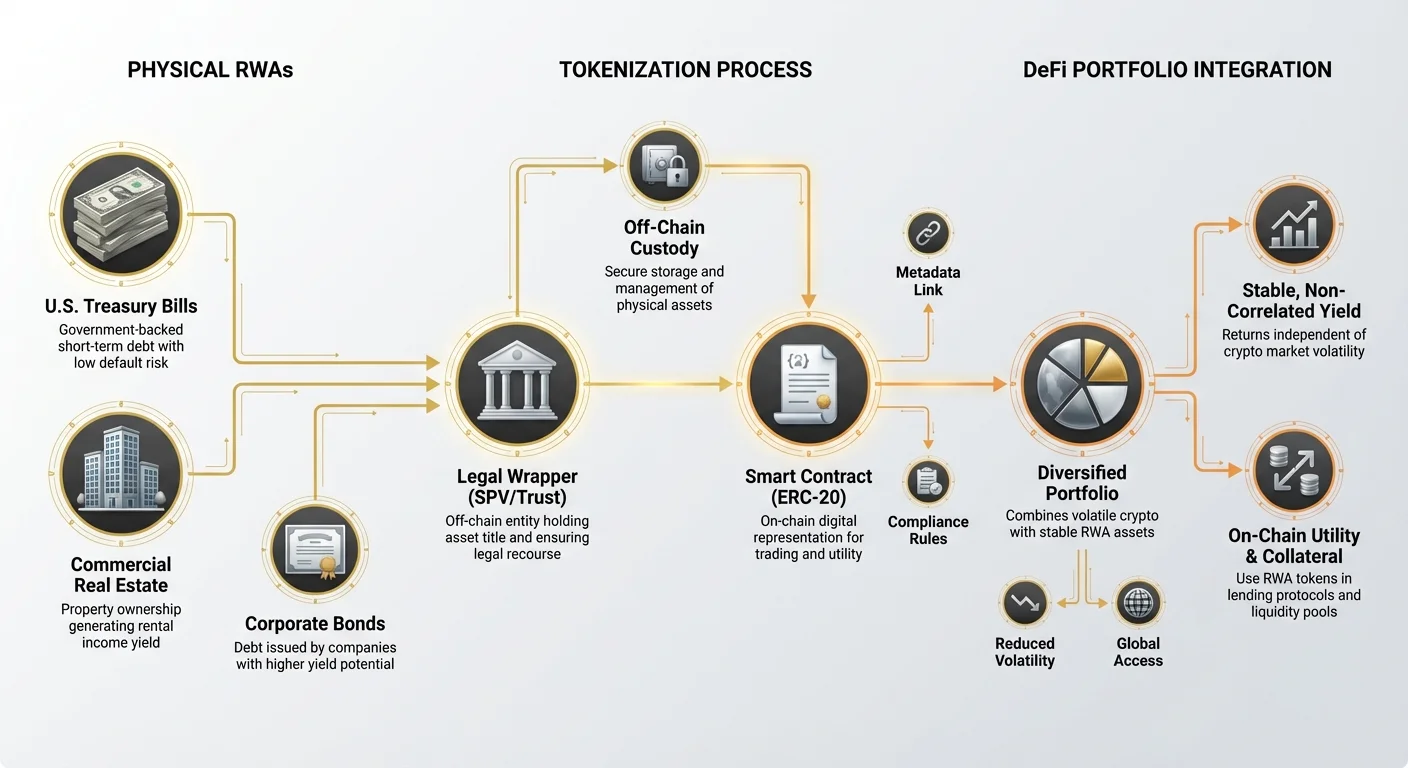

Розуміння токенізації: Як позаблокчейнні активи потрапляють у блокчейн

Процес токенізації — це механізм, який перетворює юридичне право реального світу на цифровий токен, нативний для блокчейну. Оскільки сам актив (наприклад, фізична будівля) не може просто бути розміщений на реєстрі, токенізація передбачає створення цифрового представлення, пов’язаного з базовою юридичною структурою власності.

Роль токен-обгортки (юридичний та технологічний міст)

Токенізований RWA по суті є цифровою квитанцією або «обгорткою», яка представляє право власності на базовий актив. Ця обгортка виконує дві суттєві функції:

- Технологічний міст: Токен (зазвичай токен стандарту ERC-20 на Ethereum) дозволяє торгувати активом, використовувати як колатераль та керувати смарт-контрактами, миттєво інтегруючи його в екосистему DeFi.

- Юридичний міст: Це найважливіша частина. Емітент токена (платформа токенізації) повинен встановити чітку, юридично обґрунтовану структуру — часто через спеціальні цільові компанії (SPV) або трасти, — яка гарантує, що власник токена має перевірене право на актив реального світу або пов’язані з ним грошові потоки. Без цієї чіткої юридичної підтримки токен — безвартісний папір.

Порівняння моделей токенізації

RWAs токенізовані за допомогою різних моделей, кожна з яких має різні профілі ризиків щодо зберігання та юридичного регресу:

1. Пряме право власності (токенізація одного активу)

У цій моделі токенізований один дискретний актив (наприклад, конкретний об’єкт нерухомості чи конкретна облігація). Якщо ви купуєте 100 токенів, ви юридично володієте 1% часткою саме цієї нерухомості чи облігації. Ця модель пропонує високу прозорість, але потенційно нижчу ліквідність, оскільки актив специфічний і менш взаємозамінний.

2. Частки кошика/пулу (токенізація фонду)

Найпоширеніша модель для ліквідних активів, як казначейські векселі. Організація збирає капітал і купує великий кошик подібних активів (наприклад, короткострокові T-Bills). Інвестор купує токен, що представляє частку всього пулу. Ця модель пропонує вищу ліквідність і диверсифікацію (якщо одна облігація дефолтить, вплив на пул мінімальний), але інвестор покладається на менеджера пулу в виконанні торгів та збереженні цілісності фонду.

Ключові категорії RWA для дохідності

Хоча практично все можна токенізувати, найстратегічно цінніші категорії для генерації стабільної дохідності DeFi наразі включають:

- Токенізовані казначейські векселі/облігації: Боргові інструменти уряду (часто короткострокові казначейські США) з надзвичайно низьким ризиком дефолту та передбачуваною, часто плаваючою, дохідністю. Вони є ідеальним RWA для стабільної генерації дохідності.

- Токенізований приватний кредит: Позики, надані конкретним бізнесам чи установам, зазвичай з вищою дохідністю, ніж державний борг, але з вищим ризиком. Вони часто орієнтовані на досвідчених інвесторів.

- Токенізована нерухомість: Токени, що представляють часткове право власності на комерційну чи житлову нерухомість. Дохідність походить від орендного доходу. Хоча високо стабільні, ці токени часто менш ліквідні через складність швидкого продажу фізичної нерухомості.

Кейс-стаді: Токенізовані казначейські векселі (золотий стандарт дохідності RWA)

Токенізовані казначейські векселі (T-Bills) стали домінуючою та най доступнішою формою RWA для інвесторів DeFi, що шукають стабільність. T-Bills — це короткострокові боргові інструменти, забезпечені повною вірою та кредитом уряду-емітента (зазвичай США). Вони вважаються одним із найбезпечніших інвестицій у світі.

Чому T-Bills пропонують привабливу ончейн-дохідність

У традиційних фінансах T-Bills стабільні, але часто недоступні для дрібних роздрібних інвесторів глобально через складні вимоги брокерів. Токенізація вирішує це, зберігаючи цілісність дохідності:

- Державна підтримка, низький ризик: Ризик дефолту уряду США вважається незначним. Цей низький кредитний ризик перетворюється на низьку волатильність, роблячи його чудовим колатеральним активом або «сховищем вартості» у DeFi з дохідністю, значно кращою за стандартне крипто-кредитування стейблкоїнів.

- Відповідність монетарній політиці: Дохідність, яку ви отримуєте від фонду токенізованих T-Bill, рухається синхронно з підвищеннями відсоткових ставок Федеральної резервної системи. Коли ФРС підвищує ставки, ці дохідності RWA зростають, забезпечуючи справжній хедж проти інфляції та передбачуваний потік доходу, повністю незалежний від того, чи триває бичий ринок крипто.

- Ончейн-корисність: Після токенізації ці низькоризикові потоки дохідності стають композабельними. Їх можна використовувати як колатераль у кредитних протоколах, парувати в пулах ліквідності децентралізованих бірж (DEX) або навіть інтегрувати в нові інструменти DeFi, розблоковуючи капітальну ефективність, яку традиційні фінанси не можуть зрівняти.

Процес ліквідності та викупу

На відміну від традиційних облігацій, які вимагають торгівлі через інституційних брокерів, токенізовані T-Bills розроблені для безшовного входу та виходу.

- Купівля: Інвестор надсилає стейблкоїни на платформу токенізації. Платформа видає відповідний токен RWA, який представляє право власності на базовий фонд T-Bill.

- Генерація дохідності: Дохідність нараховується безпосередньо власнику токена. Ця дохідність часто виплачується щодня або автоматично відображається в зростанні ціни токена (після зростання вартості основної суми плюс відсотки з часом).

- Викуп: Коли інвестор бажає вийти, вони спалюють токени RWA, і платформа повертає еквівалент у стейблкоїнах, ліквідувавши відповідні активи в базовому фонді.

Цей процес спрощує інвестиції інституційного рівня до кількох кліків у вебдодатку, усуваючи географічні бар’єри та громіздку документацію.

Стратегічне розподілення: Інтеграція дохідності RWA у портфель

Успішна реалізація RWAs вимагає трактування їх як окремого класу активів у вашому цифровому портфелі, подібно до ролі облігацій чи еквівалентів готівки в традиційній інвестиційній стратегії.

RWA як «безпечний порт» портфеля

Стратегічна користь RWAs максимізується, коли вони розподілені як низькоризикова, високоякісна складова ваших загальних криптоутримань.

Рекомендації щодо розподілу: Для новачка чи інвестора, орієнтованого на низький ризик, RWAs повинні формувати основу стабільної частини портфеля. Якщо ви визначаєте свою стратегію пасивного доходу DeFi як:

- Високий ризик (30%): Ліквідний майнінг/фермінг на нових чи волатильних протоколах.

- Середній ризик (40%): Кредитування в провідних протоколах (наприклад, Aave, Compound).

- Низький ризик (30%): RWAs (наприклад, токенізовані T-Bills) та стейкінг стейблкоїнів одного активу.

Розподіляючи 20-30% свого капіталу на RWAs, ви гарантуєте базову ставку доходу, яка зберігається незалежно від ринкових умов, значно знижуючи профіль волатильності всього портфеля. Цей «безпечний порт» капіталу завжди доступний для опортуністичного перерозподілу, якщо сильний обвал ринку створює привабливі можливості купівлі спекулятивних активів.

Поєднання дохідності RWA та крипто (гібридна стратегія)

Найпросунутіше стратегічне використання RWAs передбачає їх леверидж для покращення інших активностей DeFi при збереженні низького ризику.

- Стабільний колатераль: Токени RWA можна використовувати як кращий колатераль у переколатералізованому кредитуванні. Оскільки базовий актив високо стабільний, ви часто можете позичати проти токенів RWA безпечніше та ефективніше, ніж проти волатильних криптоактивів, як ETH чи BTC.

- Накопичення дохідності: Деякі протоколи дозволяють стейкати токени RWA для отримання додаткової дохідності понад відсотки базового активу. Це ключове для максимізації капітальної ефективності, дозволяючи одному активу генерувати два потоки доходу (відсотки від T-Bill плюс комісія протоколу чи емісія токенів).

Розрахунок справжньої дохідності проти APY

Оцінюючи можливості RWA, vitally важливо відрізняти якість дохідності від відсотка.

- Crypto APY: Часто представляє річний відсоток дохідності від високоінфляційних винагород токенами, волатильних торгових комісій чи нежиттєздатних кредитних практик. Високі APY (наприклад, 50%) несуть масивний ризик ушкодження капіталу.

- Дохідність RWA: Представляє дохідність базового активу (наприклад, 5.0% APY на T-Bill). Ця дохідність низькоінфляційна, похідна від реального світу та забезпечена юридичними структурами. Хоча відсоток може бути нижчим за фермінг DeFi (наприклад, 5% проти 15%), ризик-скоригована дохідність суттєво вища, оскільки ризик втрати основної суми мінімізовано.

Стратегічні інвестори надають пріоритет високоякісній, стійкій дохідності (як RWAs) перед переслідуванням ефемерних високопробних відсотків.

Аналіз ризиків інвестицій у RWA

Хоча RWAs різко знижують крипто-ризики, вони вводять складні, некрипто-ризики, які інвестори мусять розуміти. Стратегічний інвестор розуміє, що ризик просто переноситься з блокчейну в юридичну систему.

Юридичний та регуляторний ризик (обмеження поза ланцюгом)

Найбільший виклик для RWAs — те, що їхня вартість та регрес прив’язані до традиційних юридичних та регуляторних рамок.

- Юрисдикційний ризик: Юридична виконавча сила вашого права власності на токен повністю залежить від юрисдикції, де зберігається актив і де зареєстрована сутність токенізації (SPV/Trust). Якщо юридична структура дефектна чи невідповідна, токен може стати безвартісним, навіть якщо базовий актив надійний.

- Еволюціонуючі регуляції: Оскільки уряди глобально намагаються визначити, як цифрові токени стосуються традиційних прав власності, регуляторні зміни можуть раптом вимагати від власників токенів «он-рампу» через громіздкі процеси Know Your Customer (KYC) або обмеження торгівлі.

Ризик зберігання та контрагента

Токенізація RWA вимагає централізованої сутності для придбання, зберігання та керування фізичним активом. Це створює ризик зберігання.

- Невдача зберігача: Якщо традиційний зберігач, що тримає фактичні облігації чи документи, зазнає невдачі, або якщо платформа токенізації недбала чи шахрайська, зв’язок між токеном і реальним активом розривається, незалежно від безпеки смарт-контракту.

- Невірне керування: У моделях на основі пулу команда керування повинна точно відстежувати активи, ефективно виконувати торгівлі та підтримувати відповідні коефіцієнти колатералі. Погане операційне керування може еродувати дохідність чи основну вартість фонду.

Ризик смарт-контрактів та де-пегінгу

Хоча RWAs знижують системний крипто-ризик, вони залишаються залежними від безпеки блокчейну для своєї ончейн-функціональності.

- Експлойти смарт-контрактів: Токен-обгортка, протокол викупу та механізми стейкінгу керуються смарт-контрактами. Баг чи експлойт у цьому коді може призвести до замороження чи втрати токенізованих активів.

- Ліквідність та де-пегінг: Токени RWA мусять підтримувати стабільну вартість відносно базового активу (наприклад, частка токенізованого T-Bill повинна торгуватися близько до його чистої вартості активів або NAV). Якщо ліквідність висихає або регуляторна невизначеність спричиняє раптовий масовий відтік, токен може тимчасово «де-пегнутися» від справжньої вартості, створюючи короткострокові втрати капіталу.

Висновок

Активи реального світу — не просто минуща тенденція; вони представляють фундаментальне дозрівання екосистеми DeFi. Стратегічно інтегруючи високоякісні токенізовані позаблокчейнні активи, як казначейські векселі, інвестори можуть досягти того, що раніше було неможливим у крипто: надійної, контрциклічної дохідності, яка різко знижує загальний профіль ризику їхнього портфеля.

Для початківця-інвестора урок зрозумілий: справжня стійкість будується на диверсифікації, що виходить за межі цифрового світу. RWAs забезпечують суттєвий фінансовий міст, дозволяючи децентралізованим стратегіям черпати стабільність і глибину традиційних ринків. Обережно оцінюючи юридичні та зберігаючі ризики, пов’язані з токенізацією, та надаючи пріоритет якісній дохідності перед спекулятивними відсотками, RWAs стають остаточним інструментом для побудови витонченого та стійкого портфеля пасивного доходу у світі децентралізованих фінансів.