Оптимізація торгових витрат є фундаментальним аспектом успішної стратегії криптовалютної торгівлі. Хоча ринкові рухи та вибір активів часто домінують у розмові, тертя, спричинене комісіями, може непомітно руйнувати прибутковість з часом. Кожна транзакція, депозит, вивід та конверсія несе витрати. Для трейдерів з високою частотою торгівлі ці витрати можуть становити значний відсоток від загального капіталу. Для довгострокових холдерів високі комісії за вхід та вихід підвищують ціну беззбитковості, необхідну для отримання прибутку від інвестицій.

Розуміння ландшафту комісій вимагає глибокого занурення в те, як працюють різні платформи. Централізовані біржі, децентралізовані протоколи та брокерські сервіси використовують різні моделі доходів. Деякі надають пріоритет зручності за преміум-ціну, тоді як інші винагороджують надання ліквідності поверненням комісій. Навігація цим складним екосистемним середовищем передбачає розпізнавання різниці між мейкерами та тейкерами, розуміння рівневої шкали на основі обсягу та виявлення прихованих витрат, таких як спреди та мережеві газові комісії.

Механіка структур комісій бірж

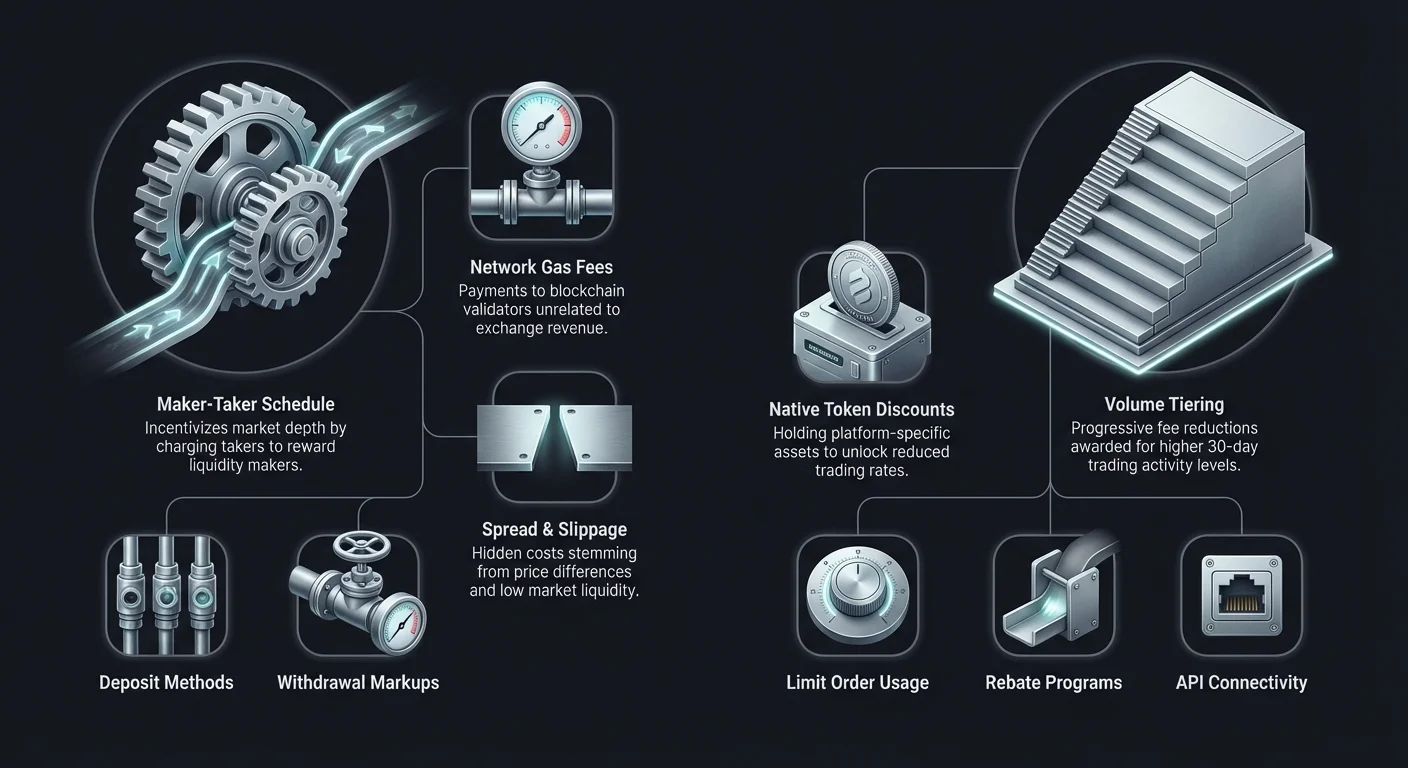

Щоб ефективно мінімізувати витрати, трейдер спочатку повинен зрозуміти, як біржі генерують дохід. Найпоширенішою моделлю, яку використовують централізовані платформи, є розклад комісій мейкер-тейкер. Ця система призначена для стимулювання ліквідності, яка є життєвою силою будь-якого торговельного майданчика. Без достатньої ліквідності великі ордери спричинили б різке прослизання ціни, роблячи біржу непривабливою для інституційних та роздрібних інвесторів.

Розуміння ролей мейкера та тейкера

У контексті книги замовлень «мейкер» — це трейдер, який розміщує ордер, що не виконується негайно. Ці ордери додаються до книги замовлень і «створюють» ринок, надаючи ліквідність іншим. Наприклад, розміщення лімітного ордера на купівлю Bitcoin за ціною нижчою за поточну ринкову ціну робить вас мейкером. Ви фактично заповнюєте полиці біржі інвентарем.

Оскільки мейкери допомагають стабілізувати ринок і забезпечувати глибину, біржі зазвичай винагороджують їх нижчими комісіями. У деяких просунутих торгових сценаріях або рівнях високого обсягу мейкери можуть сплачувати нульові комісії або навіть отримувати ребейт. Це означає, що біржа платить трейдеру за розміщення ордерів. Ця динаміка є критичною для дей-трейдерів та алгоритмічних ботів, які виконують тисячі торгів, де навіть частка відсотка в комісіях може зруйнувати перевагу стратегії.

«Тейкер» — це трейдер, який розміщує ордер, що виконується негайно проти існуючого ордера в книзі. Ринкові ордери є найпоширенішим прикладом активності тейкера. Купуючи або продаючи миттєво за поточною ціною, тейкер видаляє ліквідність з книги замовлень. Тейкери надають пріоритет швидкості та гарантії виконання над точністю ціни. Відповідно, біржі стягують з тейкерів вищі комісії для компенсації видалення ліквідності.

Рівневі шкали комісій на основі обсягу

Більшість централізованих бірж використовують рівневу структуру комісій на основі 30-денного торговельного обсягу користувача. Ця система винагороджує активних учасників прогресивно нижчими ставками. Для початківців комісії можуть починатися від 0,10% до 0,50% за транзакцію. Однак зі збільшенням обсягу торгівлі ці відсотки значно знижуються.

Для інституційних інвесторів або трейдерів з високою частотою, які переміщують мільйони доларів щомісяця, комісії можуть падати до рівня близького до нуля. Важливо відстежувати свій торговий обсяг відносно цих рівнів. Іноді виконання кількох додаткових торгів для досягнення наступного рівня може призвести до суттєвої економії на майбутніх транзакціях. Ця структура узгоджує інтереси біржі з користувачем: платформа отримує обсяг, а користувач — ефективність витрат.

Знижки за нативні токени

Багато провідних централізованих бірж випустили власні утиліти-токени. Ці активи часто виконують кілька функцій в екосистемі біржі, але їхня основна користь для трейдерів — зниження комісій. Тримаючи певну кількість нативного токена або використовуючи його для оплати торгових комісій, користувачі можуть отримувати знижки від 10% до 25% або більше.

Цей механізм ефективно утримує користувачів в екосистемі, але надає відчутну фінансову вигоду. Для трейдерів, відданих конкретній платформі, придбання балансу нативного токена є простою стратегією для негайного зниження накладних витрат. Однак трейдери також повинні враховувати волатильність самого токена. Якщо вартість токена значно знецінюється, це може компенсувати заощадження на торгових комісіях.

Аналіз витрат децентралізованих бірж (DEX)

Децентралізовані біржі працюють на принципово інших засадах, ніж їхні централізовані аналоги. Замість книги замовлень, керованої центральною сутністю, DEX часто використовують автоматизовані маркет-мейкери (AMM). У цій моделі ліквідність надається користувачами, які депозитують активи в пули ліквідності. Торгові витрати на DEX складаються з двох основних елементів: протоколова комісія та мережева комісія.

Протоколові комісії та винагороди постачальників ліквідності

Коли користувач виконує своп на AMM, він сплачує торгову комісію, зазвичай від 0,01% до 0,30%, залежно від конкретного пулу та протоколу. На відміну від централізованих бірж, де комісії йдуть корпорації, комісії DEX значною мірою розподіляються між постачальниками ліквідності (LP). Це стимулює користувачів депозитувати свої активи в пули, забезпечуючи DEX достатньою ліквідністю для торгівлі.

У цьому середовищі розрізнення між мейкером і тейкером менш чітке, ніж у моделях з книгою замовлень. Загалом будь-який користувач, що взаємодіє зі смарт-контрактом для свопу токенів, сплачує комісію. Однак деякі новіші DEX впроваджують гібридні моделі з книгами замовлень, повертаючи динаміку мейкер-тейкер у децентралізований простір. Трейдери повинні перевіряти конкретну структуру комісій протоколу, оскільки деякі пули для стейблкоїнів (наприклад, USDT/USDC) можуть мати значно нижчі комісії, ніж волатильні пари.

Вплив мережевих газових комісій

Найбільш значущою змінною в торгових витратах DEX часто є мережева комісія, також відома як газ. Ця комісія сплачується валідаторам або майнерам блокчейну для обробки транзакції, а не самій біржі. На перевантажених мережах, як Ethereum під час бичачого ринку, газові комісії можуть злетіти, іноді коштуючи більше, ніж сама вартість торгівлі для малих транзакцій.

Ця реальність спонукала орієнтованих на витрати трейдерів до рішення Layer 2 та альтернативних блокчейнів. Мережі, такі як Solana, Polygon або ролапи Layer 2, пропонують витрати на транзакції в частки цента. Для трейдерів з меншим капіталом або тих, хто виконує часті свопи, вибір економічного блокчейну є таким же важливим, як вибір правильної біржі. DEX з низькими протоколовими комісіями не має значення, якщо базовий блокчейн стягує надмірні газові комісії за кожну взаємодію.

Прослизання та вплив на ціну

Хоча це не пряма комісія, прослизання є критичним фактором витрат на децентралізованих біржах. Прослизання виникає, коли розмір торгівлі достатньо великий відносно пулу ліквідності, щоб змістити ціну під час виконання. Кінцева ціна виконання виявляється гіршою за котирувану.

Високе прослизання ефективно діє як прихована комісія. Централізовані біржі з глибокими книгами ліквідності часто поглинають великі ордери з мінімальним рухом ціни. Навпаки, DEX з низькою ліквідністю карає великі ордери високим прослизанням. Трейдери повинні звертати увагу на попередження про «вплив на ціну» в інтерфейсах DEX. Встановлення нижчої толерантності до прослизання може запобігти поганому виконанню, але також ризикує невдачею транзакції, якщо ринок волатильний, що все одно несе витрати на газову комісію.

Брокерські платформи проти спеціалізованих бірж

Новачки в криптовалютному просторі часто починають з брокерських платформ через їхню простоту. Брокери спрощують процес купівлі, часто дозволяючи користувачам купувати крипту безпосередньо за фіатну валюту через зручний додаток. Однак ця зручність зазвичай коштує преміум. Розуміння різниці в витратах між брокером та спеціалізованою біржею є життєво важливим для мінімізації комісій.

Прихована вартість спредів

Брокерські платформи часто рекламують торгівлю з «нульовою комісією». Хоча вони можуть не стягувати окрему комісію, вони монетизують торгівлю через спред. Спред — це різниця між ринковою ціною купівлі та продажу. Брокер може запропонувати ціну купівлі Bitcoin на $100 вищу за фактичну ринкову та ціну продажу на $100 нижчу.

Ця різниця в цінах є доходом для брокера. Для користувача це представляє негайну втрату вартості при купівлі. У багатьох випадках вартість спреду на брокерській платформі перевищує комбіновані комісії мейкер/тейкер на професійній біржі. Трейдери, які цінують оптимізацію витрат понад спрощені інтерфейси, повинні загалом переходити до бірж з прозорими книгами замовлень та явними розкладами комісій.

Комісії за зручність та методи оплати

Брокери часто інтегрують зручні платіжні шляхи, такі як кредитні картки або цифрові гаманці на кшталт PayPal. Хоча ці методи дозволяють миттєві покупки, вони часто несуть високі обробні комісії. Процесори кредитних карток можуть стягувати від 3% до 5% від суми транзакції. Ці комісії третіх сторін часто передаються безпосередньо користувачу, крім спреду брокера.

Спеціалізовані біржі також пропонують ці методи оплати, але зазвичай заохочують банківські перекази або дротовий депозит, які повільніші, але значно дешевші. Для трейдера, який прагне максимізувати початкову позицію, очікування один день для зарахування банківського переказу часто кращий, ніж сплата 4% комісії за миттєву купівлю кредитною карткою. Мінімізація витрат на вхід забезпечує інвестиціям міцніший старт.

Економіка P2P-торгівлі

P2P-біржі полегшують прямі торгівлі між особами без посередника, який утримує кошти під час переговорів. Ці платформи пропонують унікальні переваги щодо конфіденційності та гнучкості платежів, але мають унікальну структуру комісій. Розуміння витрат P2P передбачає погляд за межі простих відсотків транзакцій.

Комісії за рекламу та ескроу

На P2P-ринку користувачі можуть розміщувати оголошення про купівлю чи продаж крипти за конкретними цінами. Платформа зазвичай стягує комісію з користувача, який створює оголошення (мейкер). Ця комісія зазвичай низька, від 0% до 1%. Користувач, який відповідає на оголошення (тейкер), часто не сплачує комісії платформі.

Однак платформа надає послугу ескроу для забезпечення безпеки. Крипта утримується в ескроу, доки не підтверджено фіатний платіж. Ця послуга фінансується комісіями за оголошення. Хоча явні комісії платформи низькі, реальна вартість у P2P-торгівлі часто криється в обмінних курсах, встановлених продавцями.

Премії за ціну та методи оплати

Продавці на P2P-платформах встановлюють власні ціни. Щоб врахувати ризик чарджбеків, ринкову волатильність або складність отримання певних методів оплати, продавці часто завищують ціну Bitcoin або стейблкоїнів понад глобальну спотову ціну. Ця премія ефективно є комісією, сплаченою покупцем.

Наприклад, купівля Bitcoin за допомогою оборотного методу оплати, як PayPal, може вимагати премії 5–10% понад ринкову ціну, оскільки продавець бере на себе ризик шахрайства. Навпаки, необоротні методи оплати, такі як готівкові депозити або дротовий переказ, зазвичай мають нижчі премії. Оптимізована за витратами P2P-торгівля вимагає пошуку продавців з надійною історією, які пропонують конкурентні ставки на низькоризикові методи оплати.

Вплив комісій за депозит та вивід

Торгові комісії — лише частина рівняння. Витрати, пов’язані з переміщенням коштів на платформу та з неї, можуть суттєво впливати на загальну прибутковість. Ці комісії «on-ramp» та «off-ramp» сильно варіюються залежно від біржі, валюти та банківської інфраструктури.

Витрати на фіатний on-ramp

Введення фіатної валюти (USD, EUR тощо) в криптоекосистему часто є першим бар’єром. Банківські перекази (ACH, SEPA, Wire) загалом є найекономнішими методами. Багато бірж пропонують безкоштовні депозити ACH або дешеві SEPA-перекази для європейських користувачів. Однак ці методи повільні, займаючи 1–3 робочі дні на зарахування.

Навпаки, миттєві опції купівлі за допомогою дебетових або кредитних карток несуть високі обробні комісії від карткових мереж. Вони часто комбінуються з «комісіями за зручність» від біржі. Користувач, який депозитує $1000 кредитною карткою, може отримати лише $950 вартості після вирахування всіх комісій. Для мінімізації витрат терпіння є фінансовим активом; планування депозитів через банківський переказ уникає цих високих тертів.

Комісії за вивід криптовалюти

Переміщення цифрових активів з біржі в особистий гаманець або на іншу платформу несе комісію за вивід. Ця комісія зазвичай складається з двох частин: частини для покриття мережевих витрат блокчейну та націнки біржі. Деякі біржі стягують динамічну комісію, що коригується залежно від перевантаження мережі, тоді як інші — фіксовану.

Фіксовані комісії можуть бути непропорційно дорогими для малих виводів. Якщо біржа стягує фіксовану комісію 0,0005 BTC за вивід, це може бути незначним для переказу 1 BTC, але масивним відсотковим витратом для переказу 0,005 BTC. Трейдери повинні перевіряти розклад комісій для кожного активу. Іноді конвертація балансу в криптовалюту з низькою комісією (наприклад, Litecoin або XRP) перед виводом може заощадити значні суми, за умови, що гаманець призначення підтримує цей актив.

| Тип комісії | Рівень витрат | Швидкість | Найкраще для |

|---|---|---|---|

| Банківський переказ (ACH/SEPA) | Низький / Безкоштовно | Повільний (1-3 дні) | Великі депозити, економія витрат |

| Дротовий переказ | Середній | Середній (1 день) | Висока вартість, інституційні |

| Кредитна/дебетова картка | Високий (3-5%) | Миттєво | Надзвичайні ситуації, новачки |

Гібридні біржі: Місток між світами

Гібридні біржі намагаються поєднати високу ліквідність та швидкість централізованих платформ із безпекою та аспектами самоконтролю децентралізованих бірж. З точки зору витрат вони пропонують унікальний компроміс. Вони зазвичай використовують позаланцюгове співставлення ордерів для зменшення мережевих комісій, одночасно розраховуючи торгівлі в ланцюгу.

Структури комісій у гібридних моделях

Гібридні платформи часто прагнуть бути конкурентними з комісіями централізованих бірж, щоб привабити користувачів. Вони можуть пропонувати моделі мейкер-тейкер, подібні до CEX. Перевага полягає в зменшенні газових комісій порівняно з чистими DEX. Завдяки співставленню ордерів поза ланцюгом користувачі не сплачують газ за кожну корекцію чи скасування ордера, що є поширеним витоком коштів у повністю ланцюгових книгах замовлень.

Однак процес розрахунку все одно вимагає взаємодії з блокчейном. Користувачі повинні бути обізнаними, як часто відбуваються розрахунки та хто несе витрати. Деякі гібриди пакетизують транзакції для мінімізації цих комісій. Для трейдерів, які хочуть самоконтроль без постійних газових витрат DEX або ризиків custody CEX, гібриди можуть запропонувати економічний компроміс, за умови достатньої ліквідності для уникнення прослизання.

Стратегії мінімізації торгових комісій

Мінімізація комісій — це не лише вибір найдешевшої біржі; це про прийняття торгових поведінок, що узгоджуються з ефективністю комісій. Активне керування типами ордерів та стратегічний час можуть суттєво зменшити накладні витрати.

Використання лімітних ордерів

Найефективнішою стратегією зменшення комісій на біржах з книгою замовлень є послідовне використання лімітних ордерів. Встановлюючи конкретну ціну, за якою ви готові купувати чи продавати, ви стаєте маркет-мейкером. Це кваліфікує вас для нижчого рівня комісій мейкера.

Хоча лімітні ордери не гарантують виконання (оскільки ринкова ціна повинна досягти вашого ліміту), вони запобігають сплаті спреду та вищій комісії тейкера. Для невідкладних торгів терпіння дозволяє трейдеру захопити спред, а не сплатити його. За сотні торгів різниця між сплатою 0,5% як тейкер та 0,1% як мейкер накопичується в суттєві заощадження.

Оптимізація для рівнів комісій

Трейдери поблизу порогу обсягового рівня повинні враховувати рівні активності. Якщо трейдер близький до розблокування нижчого рівня комісій, математично вигідно виконати кілька низькоризикових торгів на рівні беззбитковості для збільшення обсягу. Однак це потрібно робити обережно, щоб уникнути порушень «wash trading» або витрат, що перевищують потенційні заощадження.

Більше того, консолідація торгової активності на одній платформі може допомогти швидше досягти цих рівнів. Замість розподілу обсягу по п’яти різних біржах та сплати найвищої базової ставки на всіх, концентрація обсягу на одній основній біржі дозволяє трейдеру швидше піднятися сходами комісій.

Ребейти та реферальні програми

Багато бірж пропонують реферальні програми, де користувачі отримують відсоток від торгових комісій, сплачених людьми, яких вони запросили. Деякі програми також пропонують відкат запрошеному, ефективно назавжди знижуючи їхню ставку комісій. Реєстрація через реферальне посилання або використання реферального коду — проста одноразова дія, що може призвести до довічних знижок на комісії.

Додатково, трейдери з високим обсягом повинні шукати біржі з негативними комісіями мейкера. У цих налаштуваннях біржа виплачує ребейт мейкеру за кожен виконаний ордер. Це перетворює витрати торгівлі на потік доходів, хоча зазвичай вимагає складних алгоритмічних стратегій для керування ризиком інвентарю, пов’язаним з маркет-мейкінгом.

Безпека проти витрат: Пошук балансу

Поширеною пасткою в гонитві за низькими комісіями є ігнорування безпеки. Найдешевша біржа не завжди найкращий вибір, якщо вона має історію порушень безпеки чи неплатоспроможних практик. Економія 0,1% на торгових комісіях безглузда, якщо весь основний капітал втрачено в хакерській атаці.

Витрати на інфраструктуру

Надійні заходи безпеки, такі як глибоке холодне зберігання, мультипідписні гаманці та відповідність регуляціям, коштують грошей. Надійні біржі інвестують у цю інфраструктуру значні кошти. Відповідно, їхні комісії можуть бути трохи вищими, ніж у маловідомих, нерегульованих платформ, які скорочують кути.

Трейдери повинні розглядати трохи вищі комісії на топових біржах як премію за страхування. Платформи, що є публічно торговими або регульованими суворими фінансовими органами (наприклад, NYDFS), пропонують рівень безпеки, що виправдовує незначне підвищення транзакційних витрат.

Страхові фонди та Safu

Деякі біржі утримують екстрені страхові фонди для компенсації користувачам у разі порушення. Ці фонди часто накопичуються за рахунок частини торгових комісій. Хоча це може не дозволити комісіям опуститися до дна, воно додає шар захисту. При оцінці витрат враховуйте, чи пропонує платформа такі гарантії. Трохи вища комісія, що сприяє сітці безпеки, часто є мудрим розподілом капіталу.

Регуляторна відповідність та наслідки для витрат

Регуляторний ландшафт безпосередньо впливає на структури комісій бірж. Відповідність законам Know Your Customer (KYC) та Anti-Money Laundering (AML) вимагає адміністративних витрат. Біржі повинні залучати команди комплаєнсу та програмне забезпечення для верифікації.

KYC та структури комісій

Регульовані біржі з обов’язковим KYC часто мають стабільні банківські партнерства. Це дозволяє їм пропонувати дешевші фіатні on-ramp, такі як безкоштовні банківські перекази. Навпаки, «анонімні» біржі, що обходять KYC, часто не мають доступу до традиційних банківських шляхів. Вони можуть покладатися на процесорів платежів третіх сторін, що стягують високі комісії, або вимагати від користувачів онбордингу крипти деінде та переказу її.

Тому, хоча анонімні біржі пропонують конфіденційність, вони можуть мимоволі підвищувати загальну вартість операцій через тертя в переміщенні фіатної валюти. Трейдери повинні зважувати цінність конфіденційності проти відчутних витрат на обмеження депозитів та виводів.

Приховані комісії в дрібному шрифті

Поза рекламними торговими ставками біржі можуть мати допоміжні комісії, що можуть здивувати необережних користувачів. Комплексна стратегія оптимізації витрат вимагає читання дрібного шрифту для виявлення цих потенційних витоків.

Комісії за неактивність та рахунки

Деякі платформи стягують комісії за неактивність, якщо рахунок залишається невикористаним певний період. Це поширеніше в брокерських рахунках, ніж на спеціалізованих криптобіржах, але є ризиком для довгострокових холдерів, які «встановлюють і забувають». Користувачі повинні переконатися, що просто тримання активів не несе щомісячних витрат на обслуговування.

Комісії за конверсію та FX

При торгівлі парами, що включають різні фіатні валюти (наприклад, торгівля парою USD з рахунком EUR), застосовуються комісії за конверсію іноземної валюти (FX). Вони часто приховані в обмінному курсі, наданому банком чи платформою. Використання багатовалютного банківського рахунку або торгівля в нативній валюті вашого банківського методу уникає цих непотрібних стягнень.

Аналогічно, функції «конверсії» на багатьох біржах — прості інтерфейси для обміну однієї монети на іншу — часто діють як ринкові ордери зі широкими спредами. Використання інтерфейсу «Pro» або «Advanced» для виконання того ж свопу через лімітний ордер уникає спреду конверсії.

Висновок

Торгівля з оптимізацією витрат — це дисципліна, що виходить за межі простого пошуку біржі з найнижчою заголовною ставкою. Вона передбачає комплексний підхід до керування повним життєвим циклом торгівлі. Від моменту депозиту фіатної валюти до фінального виведення цифрових активів комісії чинять постійний тиск на чисту прибутковість. Розуміння механіки моделей мейкер-тейкер дозволяє трейдерам позиціонувати себе для надання ліквідності та зменшення витрат на виконання.

Вибір правильної платформи вимагає балансу розкладів комісій з безпекою, ліквідністю та функціональними потребами. Трейдери з високим обсягом найбільше виграють від рівневих централізованих бірж або програм реbeyтів, тоді як особи, орієнтовані на конфіденційність, можуть орієнтуватися в преміях P2P-ринків. Децентралізовані біржі пропонують самоконтроль, але вимагають пильності щодо газових комісій та прослизання. Зрештою, мета — зберегти максимальну кількість вартості, мінімізуючи тертя на кожному кроці.

Найприбутковіший трейдер — не той, хто найкраще прогнозує ринок, а той, хто зберігає найбільше з того, що заробляє.