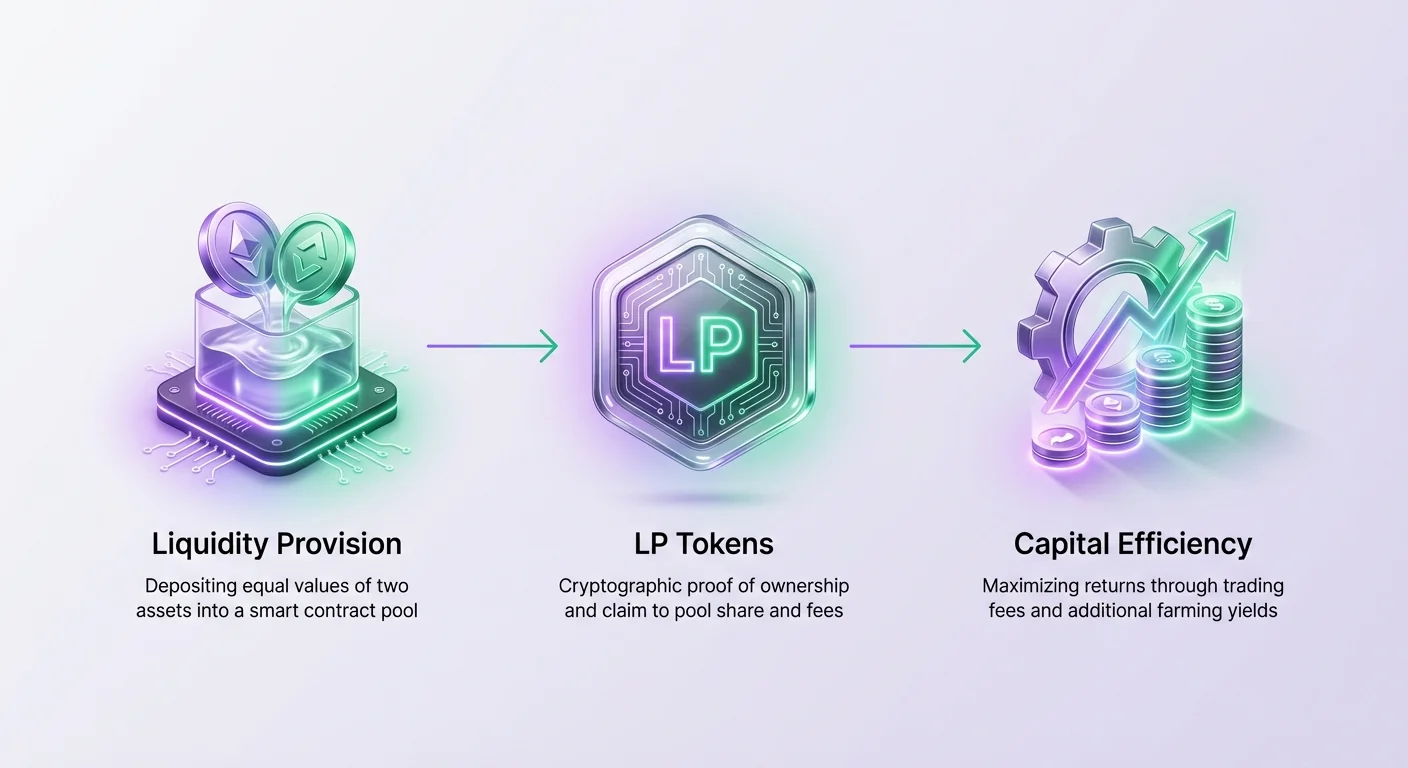

Децентралізовані біржі являють собою фундаментальну зміну в тому, як функціонують фінансові ринки, відходячи від централізованих посередників до бездозвільних систем peer-to-peer. У серці цієї екосистеми лежить ліквідність — життєва сила, яка забезпечує плавну та ефективну торгівлю без залежності від традиційних маркет-мейкерів. Для інвесторів і учасників крипторинку надання ліквідності пропонує шлях до ефективного використання капіталу, перетворюючи статичні активи на продуктивні активи, що генерують дохід.

На відміну від централізованих аналогів, де єдиний суб'єкт або призначені маркет-мейкери контролюють книгу замовлень, децентралізовані платформи покладаються на ліквідність від спільноти. Ця демократизація маркет-мейкінгу дозволяє будь-кому з необхідними активами брати участь у фінансовій інфраструктурі біржі. Внесши активи в смарт-контракти, користувачі забезпечують, щоб трейдери могли миттєво обмінювати токени з мінімальним впливом на ціну.

Ефективність такого розгортання капіталу є критичною як для здоров'я біржі, так і для прибутковості постачальника. Коли ліквідність керується ефективно, це зменшує прослизання для трейдерів і максимізує генерацію комісій для постачальників. Це створює симбіотичні відносини, де глибока ліквідність приваблює більший обсяг торгівлі, що, у свою чергу, генерує більше комісій, ще більше стимулюючи надання ліквідності.

Оптимізація ефективності капіталу передбачає більше, ніж просто внесення активів. Вона вимагає розуміння того, як функціонують пули, механіки розподілу комісій та додаткових можливостей, що надаються yield farming. Накладаючи ці стратегії, постачальники ліквідності можуть значно підвищити продуктивність свого капіталу.

Механіка пулів ліквідності

Визначення пулу ліквідності

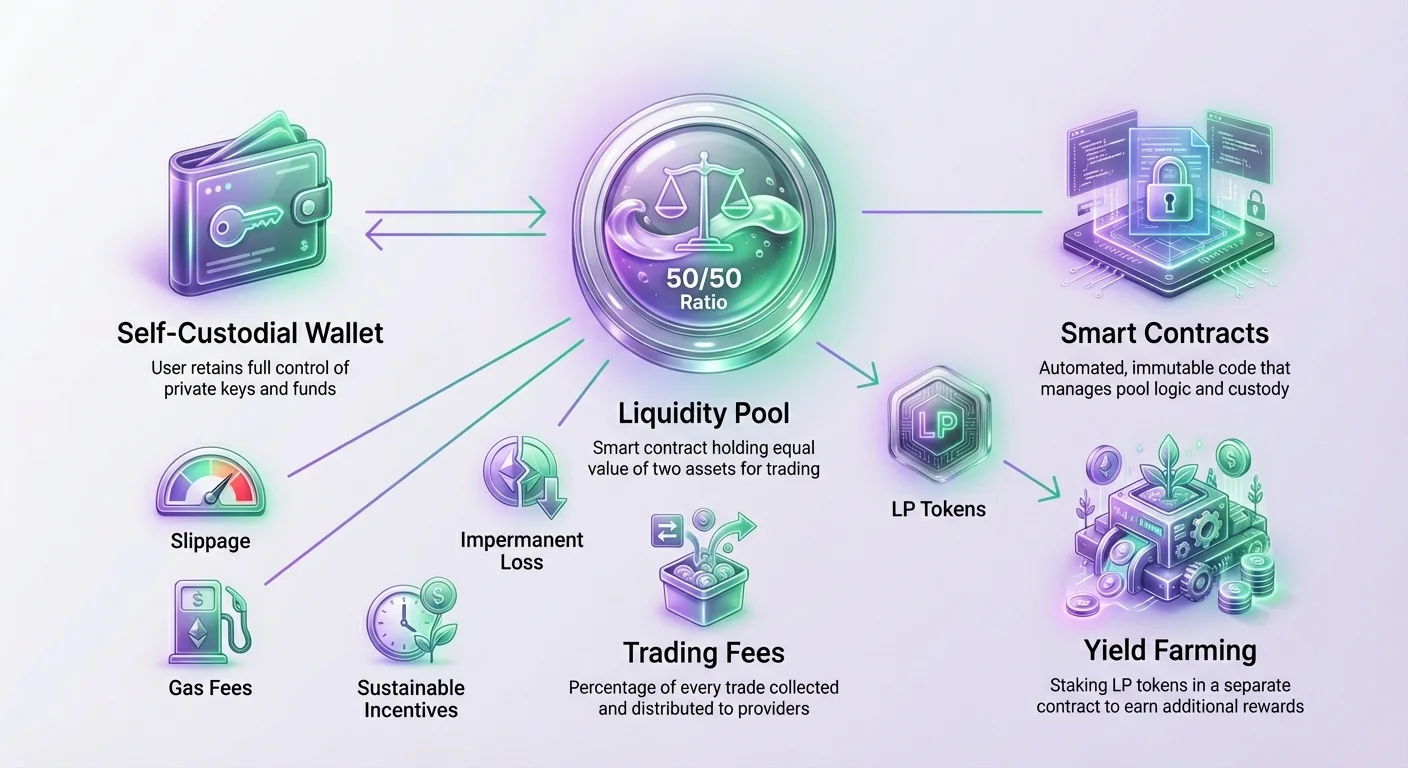

Пул ліквідності — це, по суті, сукупність коштів, заблокованих у смарт-контракті. Ці пули формують основу автоматизованих маркет-мейкерів (AMM), протоколу, який використовується більшістю децентралізованих бірж для полегшення торгівлі. Замість підбору покупця з продавцем DEX дозволяє користувачам торгувати проти самого пулу. Цей механізм забезпечує наявність ліквідності 24/7, незалежно від того, чи є інший людський трейдер активним на іншому боці угоди.

Кожна торгова пара на DEX має свій окремий пул. Наприклад, торгова пара між нативним токеном протоколу та Ethereum містилася б у спеціальному смарт-контракті, призначеному для утримання цих двох активів. Глибина цього пулу — загальна вартість активів, заблокованих у ньому, — безпосередньо визначає стабільність та ефективність торгівель, що виконуються проти нього. Глибші пули можуть обробляти більші обсяги торгівлі з меншим порушенням ціни.

Вимога співвідношення 50/50

При внесенні до стандартного пулу ліквідності постачальники повинні дотримуватися конкретних співвідношень внесків. На більшості децентралізованих бірж смарт-контракт вимагає від внесника надати рівну вартість обох активів у торговій парі. Це розподіл 50/50 розраховується на основі поточної ринкової ціни активів на момент внесення.

Наприклад, якщо користувач бажає надати ліквідність у пул ETH-USDC, і ціна одного Ethereum становить 1600 USDC, він не може просто внести ETH. Якщо він бажає внести 1 ETH, він повинен також внести 1600 USDC. Це забезпечує баланс пулу відносно ринкової ціни. Якщо користувач намагається внести незбалансовані суми, смарт-контракт зазвичай відхиляє транзакцію або вимагає обміну для балансування активів спочатку.

Опіка смарт-контрактом

Після внесення цих активів користувач передає контроль над токенами смарт-контракту DEX. Однак це не означає, що вони втрачають право власності. Смарт-контракт діє як децентралізований зберігач, утримуючи кошти відповідно до суворого, незмінного коду. У некстодіальній середовищі протокол не має повноважень доступатися чи переміщувати ці кошти поза заздалегідь запрограмованою логікою торгівлі та виведення.

Ця відмінність є життєво важливою для безпеки та довіри. У централізованих системах третя сторона має остаточний контроль над коштами користувача. У середовищі DEX користувач зберігає право вивести свою частку пулу ліквідності в будь-який час, підпорядковуючись правилам протоколу. Ця некстодіальна природа покладає відповідальність і контроль твердо в руки постачальника ліквідності.

Ефективність капіталу через генерацію комісій

Модель доходу від комісій

Головним стимулом для надання ліквідності є можливість заробляти частку торгових комісій, згенерованих платформою. Кожного разу, коли трейдер виконує обмін на біржі, він сплачує невеликий відсоток від вартості угоди як комісію. Ця комісія збирається смарт-контрактом і розподіляється між постачальниками ліквідності конкретного пулу.

На платформах, таких як Verse DEX, структура комісій часто є прозорою та фіксованою. Наприклад, поширеною ставкою комісії є 0.25% від обсягу торгівлі. Цей потік доходів перетворює пасивне утримання на продуктивний актив. Замість того, щоб активи лежали без діла в гаманці, вони активно працюють для полегшення ринкової активності та захоплюють цінність від обороту екосистеми.

| Компонент | Роль | Джерело доходу |

|---|---|---|

| Постачальник ліквідності | Надає капітал | Комісії біржі + Нагороди за фармінг |

| Трейдер | Обмінює активи | Сплатує комісії за використання ліквідності |

| Протокол DEX | Полегшує торгівлю | Комісії протоколу (за наявності) |

Кореляція обсягу та дохідності

Дохідність, згенерована торговими комісіями, безпосередньо корелює з обсягом торгівлі пулу. Пул з високою ліквідністю, але низьким обсягом торгівлі генеруватиме мінімальні комісії для постачальників, що призведе до низької річної відсоткової дохідності (APY). Навпаки, пул з високим обсягом торгівлі відносно глибини ліквідності генеруватиме значні комісії.

Розгляньте сценарій, де пул має $100 000 обсягу торгівлі за певний період. Якщо ставка комісії становить 0.25%, загальні зібрані комісії становитимуть $250. Якщо в цьому пулі є лише один постачальник ліквідності, він отримає всі $250. Однак, якщо постачальників кілька, ця сума розподіляється пропорційно на основі їхнього внеску в пул.

Пропорційні заробітки

Ефективність капіталу максимізується, коли постачальник захоплює більшу частку пулів з високим обсягом. Якщо користувач надає 50% ліквідності в наведеному прикладі, він заробить $125 (50% від $250 комісій). Це підкреслює важливість вибору пулу. Постачальники повинні аналізувати торгові пари, щоб знайти ті, що мають здорові співвідношення обсяг/ліквідність.

Ця динаміка створює конкурентний ринок ліквідності. Коли дохідність зростає в конкретному пулі через високий обсяг, більше постачальників приваблюється внести активи. Цей приплив нової ліквідності розбавляє частку наявних постачальників, зрештою нормалізуючи APY. Успішне керування вимагає моніторингу цих метрик, щоб забезпечити розгортання капіталу там, де він залишається найбільш продуктивним.

Токени постачальника ліквідності (LP)

Доказ права власності

Коли користувач вносить активи в пул ліквідності, DEX повинен надати механізм для відстеження його конкретного внеску. Це досягається шляхом карбування токенів постачальника ліквідності (LP). Ці токени функціонують як цифровий чек, криптографічно доводячи претензію користувача на частку резервів пулу.

Ці токени-чекі є стандартними токенами ERC-20 (або еквівалентом на інших блокчейнах) і передаються безпосередньо в гаманець користувача після внесення. Вони представляють пропорційну частку пулу ліквідності. Якщо користувач надав 1% загальної ліквідності пулу, він отримає LP-токени, що представляють 1% акцій пулу. Ці токени є ключовими для відстеження заробітків і керування позицією.

Отримання винагород і виведення

LP-токени — це не просто статичні чеки; вони є ключем до викупу внесених активів і отримання нарахованих комісій. Коли постачальник вирішує вийти з позиції, він повинен повернути LP-токени смарт-контракту. Контракт тоді спалює ці токени та випускає частку користувача базових активів разом із будь-якими комісіями, що накопичилися за період внесення.

Важливо зазначити, що співвідношення активів, повернутих, може відрізнятися від початкового співвідношення внесення. Через торгову активність у пулі баланс токена A та токена B змінюється, коли трейдери купують і продають. LP-токен гарантує претензію на частку вартості пулу, а не точну кількість токенів, внесених спочатку. Ця коливання є природною частиною механізму AMM.

Оптимізація прибутків за допомогою yield farming

Концепція фармінгу

Щоб ще більше підвищити ефективність капіталу, децентралізовані біржі часто впроваджують вторинні шари стимулів, відомі як yield farming. Хоча торгові комісії забезпечують базову дохідність, фармінг дозволяє постачальникам ліквідності заробляти додаткові винагороди понад ці комісії. Ця практика передбачає внесення LP-токенів — отриманих від надання ліквідності — у окремий смарт-контракт, називаний Farm.

Фармінг ефективно ставить «чек» на роботу. Замість того, щоб LP-токени лежали без діла в гаманці користувача, поки базові активи заробляють комісії, самі LP-токени генерують другий потік доходу. Це створює сценарій подвійної дохідності: базові активи заробляють торгові комісії, а LP-токени — винагороди за фармінг.

Накопичення винагород для ефективності

Комбінація торгових комісій і винагород за фармінг — це те, що забезпечує оптимальну ефективність капіталу в DeFi. Беремо участь у Farm, користувач максимізує корисність свого розгорнутого капіталу. Винагороди за фармінг зазвичай виплачуються у нативному утилітарному токені DEX або іншому партнерському токені.

Процес вимагає активного кроку керування. Після додавання ліквідності та отримання LP-токенів користувач повинен вручну внести ці токени в відповідний Farm. Наприклад, на Verse DEX користувач, що надає ліквідність парі VERSE-ETH, отримає LP-токени VERSE-ETH. Для оптимізації прибутків він потім внесе ці конкретні LP-токени в Farm VERSE-ETH.

Розрахунок загальної APY

Загальна дохідність інвестицій для постачальника ліквідності — це сума APY від комісій і APY від фармінгу. APY від фармінгу часто є динамічною, коливаючись залежно від загальної кількості LP-токенів, внесених у Farm, та ставки розподілу винагород. Біржі часто відображають ці показники на аналітичних сторінках, щоб допомогти користувачам оцінити потенційну дохідність.

Ефективність досягається, коли користувач ідентифікує пули, що пропонують сильну комбінацію органічного обсягу торгівлі (комісії) та стійких стимулів фармінгу. Ця стратегія «нашаровування» є наріжним каменем розширеного керування ліквідністю, дозволяючи користувачам витягувати максимальну можливу цінність зі своїх криптоактивів.

Стійкі моделі стимулів

Стратегії розподілу токенів

Стійкість винагород за фармінг є критичним фактором для довгострокової ефективності капіталу. Якщо DEX видає винагороди надто агресивно, це ризикує гіперінфляцією свого нативного токена, що може призвести до колапсу вартості токена. Тому добре спроектовані екосистеми впроваджують ретельно структуровані графіки розподілу.

Наприклад, екосистема Verse виділяє конкретну частку свого запасу токенів (35%) на стимули, розподіляючи їх лінійно протягом багаторічного періоду (наприклад, 7 років). Цей контрольований випуск забезпечує наявність винагород на довгий термін, підтримуючи зростання екосистеми без затоплення ринку надлишком пропозиції.

Уникнення найманого капіталу

Високі APY іноді можуть бути пасткою. Деякі платформи пропонують астрономічні дохідності (понад 1000%), щоб привабити короткострокову ліквідність. Це часто приваблює «найманий» капітал — постачальників, які вносять кошти виключно для збору високих винагород, а потім негайно продають токени та виводять ліквідність, щойно ставка падає.

Така поведінка дестабілізує біржу та шкодить довгостроковим власникам. Стійка модель прагне привабливих, але реалістичних дохідностей, наприклад, початкової цілі 80% APY для ферм, як це видно в збалансованих екосистемах. Цей підхід приваблює відданих постачальників ліквідності, зацікавлених у довгостроковому здоров'ї протоколу, а не лише в короткостроковому вилученні.

Періоди розподілу винагород

Винагороди за фармінг зазвичай розраховуються та розподіляються протягом фіксованих періодів, часто щотижневих. Модель зазвичай передбачає, що всі постачальники ліквідності для пулу внесені в farm. Якщо менше людей вносять, APY для тих, хто бере участь, ефективно вища за прогнозовану.

Навпаки, якщо велика кількість нового капіталу входить у farm протягом періоду розподілу, APY тимчасово зменшиться, оскільки фіксовані винагороди розподіляються між більшою кількістю учасників. Моніторинг цих коливань є частиною активного керування ліквідністю.

Необхідні інструменти для керування ліквідністю

Некстодіальні гаманці

Щоб брати участь у наданні ліквідності та фармінгу, користувачеві потрібен некстодіальний цифровий гаманець. На відміну від кстодіальних гаманців на централізованих біржах, некстодіальні гаманці (наприклад, Bitcoin.com Wallet) надають користувачеві повний контроль над приватними ключами та коштами. Це передумова для безпосередньої взаємодії зі смарт-контрактами.

Некстодія забезпечує, що користувач може взаємодіяти з блокчейном без дозволу третьої сторони. Вона дозволяє безпосереднє підключення до інтерфейсів DEX та підписання транзакцій, необхідних для внесення ліквідності чи стейкінгу токенів.

Нативна валюта для газу

Керування позиціями ліквідності вимагає виконання транзакцій у блокчейні, таких як схвалення токенів, внесення коштів та отримання винагород. Кожна з цих дій спричиняє мережеву комісію, відому як «газ». Ця комісія повинна сплачуватися в нативній валюті блокчейну, де відбувається транзакція.

| Блокчейн | Нативна валюта | Використання |

|---|---|---|

| Ethereum | ETH | Сплата комісій за транзакції |

| Polygon | MATIC | Сплата комісій за транзакції |

| Avalanche | AVAX | Сплата комісій за транзакції |

Постачальники ліквідності повинні завжди мати достатній баланс нативної валюти в гаманці. Наприклад, закінчення ETH на Ethereum залишить користувача нездатним вивести ліквідність чи отримати винагороди, ефективно блокуючи позицію, доки вони не поповнять гаманець.

Ризики та ринкова динаміка

Розуміння прослизання

Прослизання створює розбіжність між очікуваною ціною угоди та фактичною ціною виконання. Воно виникає найчастіше в пулах з низькою ліквідністю. Коли трейдер намагається виконати великий ордер у мілкому пулі, його угода значно змінює співвідношення активів у пулі, спричиняючи зміщення ціни проти нього.

Для постачальників ліквідності високе прослизання в пулі може вказувати на потребу в глибшій ліквідності. Хоча прослизання насамперед шкодить трейдеру, воно також може відлякувати обсяг торгівлі, що зрештою зменшує комісії, зароблені постачальниками. Підтримка глибоких, здорових пулів — це рішення для мінімізації прослизання та приваблення стабільного обсягу.

Точність ціни та глибина

Глибина ліквідності слугує буфером проти волатильності. У пулі з глибокою ліквідністю великі угоди мають мінімальний вплив на ціну активу. Навпаки, тонкий пул може зазнати драматичних зсувів ціни від відносно малих транзакцій. Ця нестабільність робить ринок практично непридатним для серйозних трейдерів.

Низька ліквідність також може призвести до неточної ціни активів порівняно з ширшим ринком. Якщо пул DEX надто мілкий, його ціна може відставати або відхилятися від глобального середнього, створюючи арбітражні можливості, які, виправляючи ціну, можуть бути шкідливими для пасивних постачальників ліквідності.

Ризики тимчасової втрати

Хоча не завжди явно позначено в кожному гайді, концепція, що «співвідношення повернених криптоактивів може бути іншим», натякає на фундаментальний ризик в AMM. Якщо ціна одного активу значно зростає відносно іншого, пул автоматично продає appreciating asset і купує depreciating one, щоб підтримувати співвідношення вартості 50/50.

Це означає, що коли постачальник виводить ліквідність, він може отримати менше appreciating asset, ніж мав спочатку. Ця різниця між утриманням активів у гаманці та наданням ліквідності відома як impermanent loss. Винагороди yield farming і торгові комісії слугують компенсацією за взяття на себе цього ризику.

Стратегії виконання для постачальників

Внесок у пули

Процес додавання ліквідності починається з ідентифікації пулу, що відповідає толерантності ризику користувача та його активам. Користувач повинен перейти до розділу «Pool» на DEX і вибрати бажану пару. Інтерфейс зазвичай показує поточний курс обміну та необхідне співвідношення активів.

Після вибору активів користувач повинен схвалити смарт-контракт на витрату своїх токенів. Це одноразовий захід безпеки для кожного активу. Після схвалення користувач підписує транзакцію внесення. Блокчейн підтверджує дію, і користувач отримує свої LP-токени, позначаючи початок своєї подорожі заробітку комісій.

Керування внесками у Farm

Щоб максимізувати ефективність, наступний крок — переміщення LP-токенів у Farm. Це окрема дія від додавання ліквідності. Користувач повинен перейти до вкладки «Farms» на DEX і знайти farm, що відповідає його LP-токенам.

Аналогічно початковому внесенню, користувачеві зазвичай потрібно схвалити farming-контракт для взаємодії з LP-токенами. Після внесення панель почне оновлюватися в реальному часі, показуючи «накопичені винагороди». Ці винагороди зазвичай можна отримати в будь-який час без виведення базової ліквідності, дозволяючи гнучке керування доходом.

Висновок

Керування ліквідністю на децентралізованій біржі — це динамічний процес, що виходить за межі простого зберігання активів. Він передбачає стратегічний підхід до ефективності капіталу, де користувачі використовують взаємопов'язані механізми торгових комісій і yield farming для максимізації прибутків. Надаючи ключову інфраструктуру для бездозвольної торгівлі, постачальники ліквідності отримують частку в успіху платформи, захоплюючи цінність від кожного обміну, виконаного проти їхнього пулу.

Однак справжня оптимізація вимагає пильності та розуміння базових механік. Від моніторингу обсягу торгівлі та глибини ліквідності до оцінки стійкості APY фармінгу, успішні постачальники активно керують своїми позиціями. Вони орієнтуються в технічних вимогах некстодіальних гаманців і смарт-контрактів, балансуючи потенціал винагород з ринковими ризиками.

Ефективне керування ліквідністю перетворює статичні криптоактиви на продуктивний капітал шляхом накопичення торгових комісій і винагород за фармінг.