Еволюція криптовалюти давно вийшла далеко за межі простої peer-to-peer передачі вартості. З дозріванням екосистеми блокчейну економічні моделі, що підпирають цифрові активи, стали дедалі витонченішими. Утилітарні токени тепер є життєвою силою децентралізованих мереж, координуючи поведінку, забезпечуючи інфраструктуру та розподіляючи вартість серед учасників. Ці активи більше не є просто спекулятивними інструментами. Вони є функціональними компонентами складних цифрових економік. Розуміння того, як ці токени захоплюють і накопичують вартість, є ключовим для орієнтації в сучасному середовищі Web3.

У основі цієї еволюції лежить перехід від статичного утримання до активної участі. Ранні криптоактиви переважно функціонували як цифрові товари чи валюти. Сьогодні утилітарні токени діють як ключі, що розблоковують конкретні мережеві послуги чи права. Цей перехід породив різноманітні економічні рамки, відомі як токеноміка. Ці моделі визначають, як токен взаємодіє з батьківським протоколом. Вони визначають, як вартість тече від користувачів до протоколу і, зрештою, до самих власників токенів.

Різні підходи до накопичення вартості відображають специфічні потреби різних секторів блокчейну. Децентралізована біржа потребує глибокої ліквідності. Мережа оракулів потребує абсолютної точності даних. Платформа хмарних обчислень потребує надійної доступності обладнання. Відповідно, розробники створили різні економічні стимули для задоволення цих вимог. Ми можемо класифікувати їх у кілька основних моделей, включаючи токени роботи, механізми розподілу комісій, просунуті системи стейкінгу та структури управління. Кожна модель пропонує унікальну тезу щодо того, як цифровий токен повинен зберігати вартість з часом.

Модель токена роботи

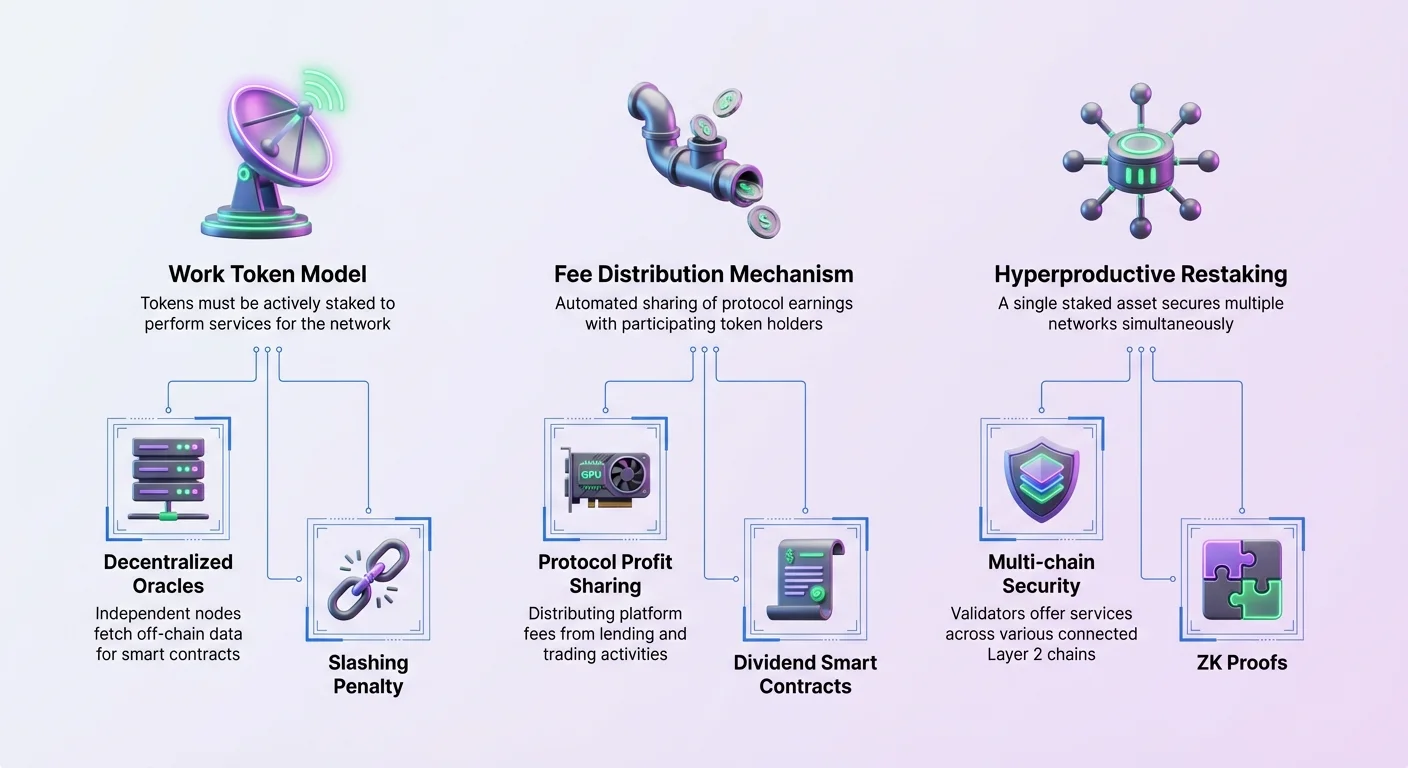

Одним із найнадійніших економічних дизайнів у просторі блокчейну є модель токена роботи. У цій системі токен слугує формою забезпечення чи ліцензії, необхідної для виконання послуги для мережі. Актив не просто лежить у гаманці. Він повинен активно стейкатися чи використовуватися для генерації доходу. Це створює пряму кореляцію між зростанням корисності мережі та попитом на токен. Зі збільшенням попиту на послугу постачальники послуг повинні набувати більше токенів, щоб захопити цю роботу.

Dецентралізовані мережі оракулів

Chainlink надає квінтесенційний приклад моделі токена роботи через свою децентралізовану мережу оракулів. Смарт-контракти на блокчейнах, таких як Ethereum, ізольовані. Вони не можуть самостійно отримувати дані з реального світу, такі як ціни акцій чи звіти про погоду. Chainlink вирішує це, використовуючи незалежні вузли для отримання off-chain даних. Однак довіра до єдиного вузла створює центральну точку відмови. Щоб пом'якшити це, мережа використовує систему, де оператори вузлів стейкають токени LINK для участі.

Механізм стейкінгу діє як заставний фонд безпеки. Якщо вузол надає неправильні чи зловмисні дані, його застейкані токени можуть бути покарані чи «спалені». Ця економічна структура забезпечує, що оракули мають фінансовий стимул залишатися чесними та надійними. Коли смарт-контракт запитує дані, він платить комісії операторам вузлів. Таким чином, токен LINK діє як валюта платежу та забезпечення безпеки. Накопичення вартості походить від необхідності токена для виконання роботи з доставки даних.

Розподіл ресурсів та обчислення

Модель токена роботи також поширюється на мережі фізичної інфраструктури. NodeAI використовує цю рамку, щоб порушити ринок хмарних обчислень. Платформа з'єднує високонасичувані AI-застосунки з невикористаною потужністю GPU. У цій екосистемі токен $GPU полегшує обмін обчислювальними ресурсами. Користувачі, яким потрібна обчислювальна потужність для завдань, таких як навчання великих мовних моделей (LLM) чи рендеринг 3D-графіки, платять за доступ.

На відміну від традиційних централізованих постачальників хмарних послуг, які накопичують прибутки, ця децентралізована модель розподіляє доходи серед учасників, які надають обладнання. Токен координує цей ринок. Він забезпечує компенсацію тим, хто надає цінні ресурси — такі як чіпи H100 чи A100. Це створює кругову економіку, де корисність токена безпосередньо пов'язана з відчутним виводом обчислювальної потужності. Актив отримує вартість від реального промислового попиту на обробку штучного інтелекту, а не лише від спекуляцій.

Розподіл комісій та реальна дохідність

Одним із основних трендів сучасної токеноміки є перехід до «реальної дохідності». Ранні протоколи децентралізованих фінансів (DeFi) часто винагороджували користувачів, друкуючи нові токени, що призводило до інфляції, яка розмивала вартість. Новіші моделі зосереджені на розподілі реального доходу протоколу серед власників токенів. Цей підхід відображає традиційні акції з дивідендами, але діє через автоматизовані смарт-контракти. Він узгоджує інтереси протоколу та його спільноти шляхом розподілу фінансового успіху платформи.

Розподіл прибутку протоколу

Yearn Finance є прикладом цього переходу до накопичення вартості на основі доходів. Yearn діє як агрегатор дохідності, автоматично переміщуючи кошти користувачів між різними кредитними протоколами для максимізації прибутку. Протокол стягує комісії за цю послугу. Замість утримання всіх цих комісій у централізованій скарбниці, система спрямовує частину прибутків власникам токенів YFI.

Щоб брати участь у цьому потоці вартості, власники зазвичай беруть участь в управлінні чи стейкінгу. Наприклад, голосування за рішеннями протоколу може вимагати блокування токенів на певний період. В обмін на цю активну участь в управлінні користувачі отримують частку прибутків протоколу. Це створює механізм «дивідендів», де дохідність походить від легітимної бізнес-діяльності — комісій від кредитування та торгівлі — а не від інфляційних емісій. Токен фактично представляє претензію на майбутні грошові потоки децентралізованої автономної організації (DAO).

Стейкінг за винагородами Ethereum

NodeAI йде крок далі в розподілі доходів, розподіляючи винагороди у високоліквідному зовнішньому активі: Ethereum (ETH). Економічна модель платформи виділяє значний відсоток доходів стейкерам. Зокрема, частина комісій, отриманих від оренди потужності GPU, виплачується безпосередньо тим, хто стейкає токен $GPU.

Ця модель є значущою, оскільки усуває тиск продажу, часто пов'язаний з винагородами, виплаченими у рідному токені. Коли протокол виплачує винагороди у своєму токені, отримувачі часто продають його для реалізації прибутку, знижуючи ціну. Розподіляючи ETH, NodeAI дозволяє стейкерам заробляти тверді активи, утримуючи позицію в рідному токені. Це посилює довгострокову ціннісну пропозицію активу, оскільки утримання його стає продуктивною діяльністю, що генерує нерозв'язану, стабільну дохідність.

Гіперпродуктивні активи та рестейкінг

З еволюцією архітектури блокчейну від окремих ланцюгів до складних екосистем моделі стейкінгу адаптуються, щоб стати більш капіталоефективними. Традиційний стейкінг передбачає блокування активів для забезпечення однієї мережі. Нові парадигми, такі як ті, що ввів Polygon 2.0, піонерять концепцію «гіперпродуктивних» токенів. Ця еволюція спрямована на вирішення проблеми фрагментованої ліквідності та безпеки серед рішень масштабування Layer 2.

Еволюція Polygon

Polygon розпочався як рішення для масштабування сайдчейну для Ethereum, допомагаючи зменшити перевантаження та високі газові комісії. Його оригінальний токен MATIC використовувався для стандартної валідації Proof-of-Stake. Однак, з переходом Polygon до мережі Layer 2 ланцюгів на базі Zero-Knowledge (ZK), економічна роль токена розширюється. Введення токена POL представляє перехід до класу активів третього покоління.

У цій новій архітектурі токен не обмежується валідацією одного ланцюга. Натомість він дозволяє «рестейкінг» у кількох ланцюгах екосистеми. Валідатори можуть стейкати POL для забезпечення головного хабу, одночасно пропонуючи послуги різним пов'язаним мережам Layer 2. Ці послуги можуть включати генерацію ZK-доказів, секвенсування транзакцій чи забезпечення доступності даних.

Помноження корисності

Позначення «гіперпродуктивний» походить від здатності токена заробляти винагороди з кількох джерел одночасно. Одна одиниця капіталу — застейканий POL — може виконувати кілька ролей у екосистемі. Це створює множувальний ефект на потенційну дохідність для валідаторів. Вони не просто заробляють інфляційні винагороди; вони збирають комісії за транзакції з кожного ланцюга, який активно підтримують.

Ця модель значно збільшує попит на токен з ростом екосистеми. Кожен новий ланцюг, запущений у мережі Polygon, представляє новий потік потенційного доходу для стейкерів. Вона узгоджує безпеку мережі з економічними стимулами учасників. Чим кориснішою стає мережа, тим ціннішою стає позиція стейкінгу, створюючи позитивний зворотний зв'язок безпеки та накопичення вартості.

Управління та стратегічний контроль

Токени управління надають власникам право впливати на напрямок протоколу. Хоча їх часто критикують за відсутність прямої фінансової корисності, влада контролювати масивну децентралізовану скарбницю чи змінювати параметри протоколу має величезну внутрішню вартість. Ця модель базується на припущенні, що здатність керувати проектом є преміальною функцією, за яку варто платити. Дизайн прав управління значно варіюється між проектами, від відкритих трансферних ринків до обмежених, непереносимих систем.

Підхід Uniswap

Uniswap є найбільшою децентралізованою біржею (DEX) за обсягом, що використовує модель автоматизованого маркет-мейкера (AMM). Токен UNI був запущений для децентралізації управління протоколом. Власники UNI можуть голосувати за критичні пропозиції, включаючи коригування рівнів комісій, розширення на нові блокчейни, такі як Arbitrum чи Optimism, та розподіл масивної скарбниці проекту.

Хоча UNI наразі не виплачує пряму комутацію комісій власникам, влада управління визначає майбутнє протоколу. Це включає потенціал увімкнення комутації комісій у майбутньому, яка спрямовуватиме торгові комісії власникам токенів. Вартість токена частково походить від цієї опційної вартості — можливості, що орган управління зрештою проголосує за розподіл доходів. Крім того, запуск Uniswap v4 та Unichain демонструє, як управління спрямовує технічні інновації, впливаючи на ринкову ефективність та adopцію.

Непереносиме управління

World Liberty Financial (WLF) вводить відмінну варіацію моделі управління. Платформа, асоційована з відомими політичними фігурами, спрямована на просування adopції стейблкойнів та DeFi-кредитування. Її рідний токен WLFI слугує виключно інструментом управління. Важливо, що токен непереносимий і не може продаватися чи торгуватися для прибутку. Він не надає економічних прав, таких як дивіденди.

Ця модель лише з управління є радикальним відходом від стандартної криптоекономіки. Вона повністю усуває спекулятивну премію. Вартість токена існує виключно в його корисності для прийняття рішень. Це забезпечує, що лише учасники, справді зацікавлені в довгостроковому управлінні протоколом, набувають токен. Запобігаючи торгівлі токеном, проект прагне узгодити стимули виключно навколо якості управління, а не зростання ціни.

Стимули ліквідності та зростання екосистеми

Децентралізовані біржі та фінансові протоколи живуть і вмирають завдяки своїй ліквідності. Без достатніх активів у пулах трейдери стикаються з високим прослизанням та поганою виконанням. Щоб вирішити це, протоколи використовують токени для стимулювання користувачів депозитувати свої активи. Ця практика, відома як ліквідний майнінг чи yield farming, розподіляє токени користувачам, які діють як маркет-мейкери.

Економічний двигун AMM

У моделі Uniswap користувачі депозитують пари токенів (наприклад, USDC та ETH) у смарт-контракти. Ці постачальники ліквідності (LP) заробляють торгові комісії щоразу, коли користувач обмінює проти їхнього пулу. Формула AMM ($x * y = k$) забезпечує безперервну ліквідність, але піддає LP ризикам, таким як тимчасова втрата. Щоб компенсувати цей ризик, багато платформ розподіляють додаткові токени управління чи утиліти LP.

Це створює симбіотичні відносини. Протокол потребує ліквідності для функціонування. Користувачі надають ліквідність в обмін на комісії та винагороди токенами. Токен стає основним інструментом для оренди ліквідності з ринку. Хоча Uniswap припинив рідний ліквідний майнінг роки тому, модель залишається галузевим стандартом для запуску нових ринків.

Збереження екосистеми

Verse, токен винагород та утиліти для екосистеми Bitcoin.com, використовує цю модель для стимулювання залученості. Користувачі можуть надавати ліквідність до Verse DEX для заробітку дохідності. Поза простими торговими комісіями, токен функціонує як механізм лояльності. Він заохочує користувачів залишатися в екосистемі, пропонуючи винагороди за стейкінг, торгівлю та взаємодію з різними децентралізованими додатками (dApps).

Інтегруючи токен у ширший набір продуктів — від гаманців до платіжних послуг — протокол створює кілька затребуваних каналів. Користувачі накопичують токен через залученість, а потім перерозподіляють його для подальшого заробітку дохідності чи доступу до ексклюзивних функцій. Ця швидкість обігу грошей у закритій екосистемі допомагає підтримувати вартість токена, забезпечуючи його постійне використання, стейкінг чи заробіток, а не просто продаж.

| Економічна модель | Основна утиліта | Механізм накопичення вартості | Приклад активу |

|---|---|---|---|

| Токен роботи | Забезпечення послуг | Стейкінг для виконання роботи та отримання комісій | Chainlink (LINK) |

| Реальна дохідність | Розподіл прибутку | Розподіл доходів протоколу власникам | NodeAI ($GPU) |

| Управління | Голосування | Контроль над казначейством та оновленнями протоколу | Uniswap (UNI) |

| Гіперпродуктивний | Багатоланцюгова безпека | Рестейкінг у пов'язаних мережах | Polygon (POL) |

Висновок

Ландшафт економіки утилітарних токенів перейшов від простої спекуляції до витончених механізмів захоплення вартості. Ранні моделі сильно покладалися на обіцянку майбутньої корисності, часто без чіткого шляху до стійкості. Поточне покоління токенів, однак, глибоко інтегрується в операційну тканину своїх протоколів. Чи то забезпечення цілісності даних, стимулювання ліквідності чи безпека кількох шарів блокчейну, ці активи створені для виконання конкретних, життєво важливих функцій.

Розуміння відмінностей між цими моделями є ключовим для оцінки довгострокової життєздатності проекту. Токен роботи, як LINK, потребує іншої аналітичної рамки, ніж токен управління, як UNI, чи актив з розподілом доходів, як $GPU. Перший покладається на попит на послуги оракулів, тоді як останній залежить від прибутковості базової інфраструктури. З дозріванням галузі ми можемо очікувати, що ці моделі зійдуться та еволюціонують, створюючи ще складніші гібриди, що пріоритизують ефективність та узгодженість з реальним світом.

Справжня утиліта полягає там, де токен не просто продукт для продажу, а необхідний інструмент, потрібний для підтримки роботи цифрової економіки.