Ландшафт криптовалют значно еволюціонував за межі початкової концепції простого peer-to-peer перенесення вартості. Зі зрілістю ринку з'явилися спеціалізовані цифрові активи для вирішення конкретних обмежень ранньої технології блокчейну. Дві найкритичніші категорії в цій еволюції — це стейблкоїни та монети конфіденційності. Стейблкоїни були розроблені для боротьби з неминучою волатильністю активів на кшталт Bitcoin, надаючи надійний засіб обміну та зберігання вартості. Навпаки, монети конфіденційності створені для відновлення анонімності, яка часто втрачається на прозорих публічних регістрах.

Ці дві класи активів представляють протилежні кінці регуляторного спектру. Стейблкоїни, особливо ті, що забезпечені фіатними валютами, дедалі більше інтегруються з традиційними фінансовими системами та прагнуть відповідності. Монети конфіденційності за своєю природою кидають виклик можливостям моніторингу фінансових регуляторів. Майбутнє цих активів значною мірою залежить від того, як вони впораються з зростаючим попитом на державний нагляд. Це створює складне середовище, де інновації повинні балансувати з суворими вимогами нових рамок.

Напруга між збереженням децентралізованої етики крипто та дотриманням юридичних стандартів визначає наступний етап зростання галузі. Інвесторам і користувачам необхідно розуміти механіку цих активів, щоб орієнтуватися в мінливому ландшафті. Від аудитів резервів централізованих стейблкоїнів до криптографічних доказів мереж конфіденційності — технічні основи визначать, які проекти переживуть регуляторні чистки. Цей аналіз досліджує механізми, ризики та майбутні траєкторії цих спеціалізованих альткоїнів.

Механіка стабільності на волатильному ринку

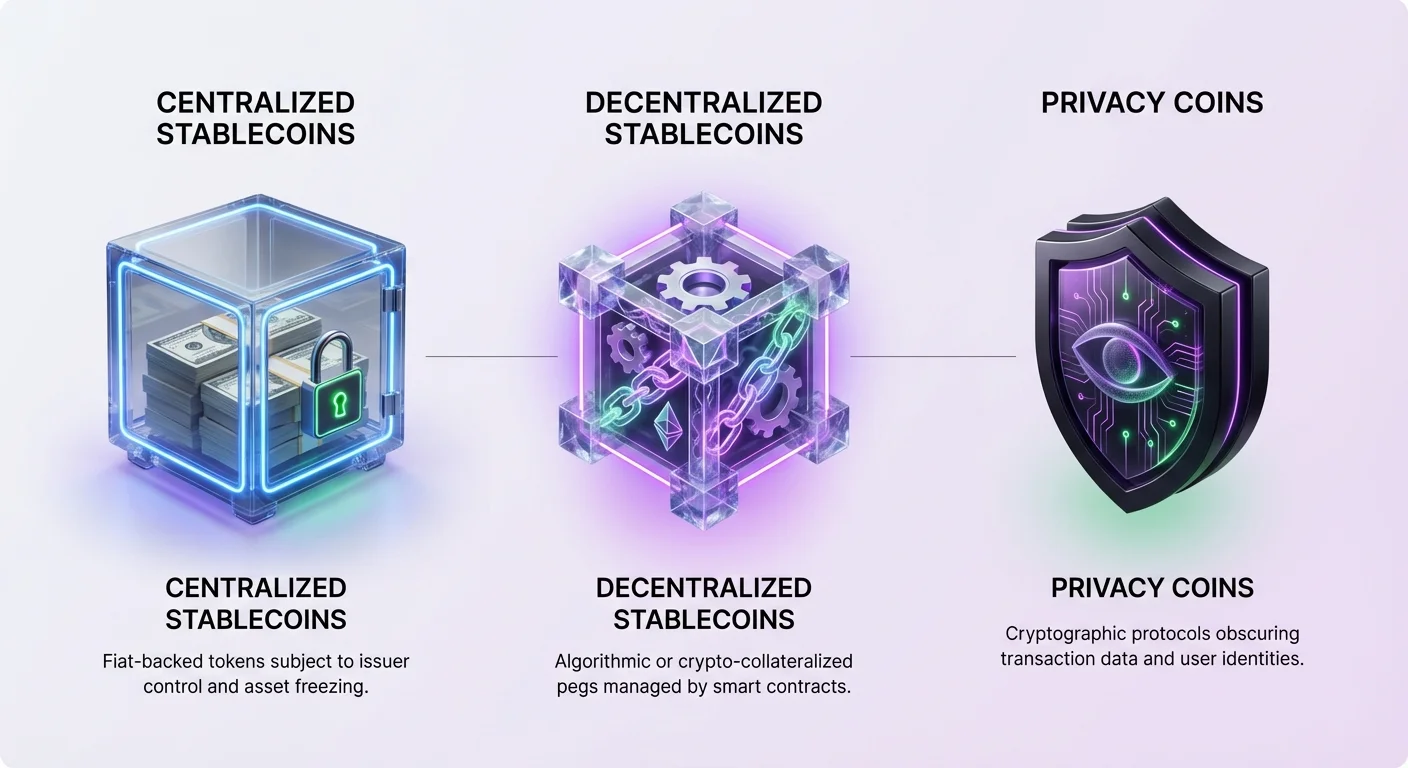

Стейблкоїни — це цифрові валюти, призначені для підтримки прив'язаної вартості, найчастіше до US dollar. Вони слугують мостом між світом крипто та традиційними фінансами. Ця корисність зробила їх незамінними для трейдерів, які бажають зафіксувати прибуток без виходу в фіатну валюту. Тримаючи стейблкоїни, користувачі можуть уникати цінових коливань, пов'язаних з Bitcoin чи Ethereum, залишаючись у екосистемі блокчейну. Ця можливість сприяла масовому прийняттю для міжнародних розрахунків та заощаджень у регіонах з високою інфляцією.

Найпоширеніший тип стейблкоїна — централізована модель з фіатним забезпеченням. У цій системі центральний емітент тримає резерви фіатної валюти або еквівалентних активів для забезпечення кожного токена в обігу. Наприклад, за кожен випущений одиницю стейблкоїна ідеально повинно бути US dollar на банківському рахунку. Це дозволяє користувачам обмінювати свої токени на базову фіатну валюту, забезпечуючи збереження прив'язки. Токени на кшталт USDT та USDC працюють за цією моделлю, хоча їхні підходи до прозорості відрізняються.

Централізовані стейблкоїни повністю покладаються на довіру до емітента. Стабільність активу не краща за резерви, що його забезпечують. Історично це призводило до суперечок, коли емітенти не надавали повної прозорості щодо своїх активів. Незважаючи на ці занепокоєння, ліквідність та простота використання централізованих варіантів утримують їх на передовій ринку. Вони домінують у торгових парах на біржах і дедалі частіше використовуються для платежів у реальному світі.

Однак залежність від центральної влади вводить ризик контрагента. Якщо емітент зіткнеться з неплатоспроможністю чи регуляторними діями, вартість стейблкоїна може опинитися під загрозою. Крім того, централізовані емітенти мають повноваження заморожувати активи на вимогу правоохоронних органів. Ця здатність до цензури наближає їх до традиційного банківництва, але відштовхує користувачів, які прагнуть справжньої фінансової суверенності.

Децентралізовані альтернативи та алгоритмічні ризики

Щоб протидіяти ризикам централізації, розробники створили децентралізовані стейблкоїни. Ці активи замінюють довіру до третьої сторони програмними механізмами та смарт-контрактами. Мета — створити прив'язаний до долара актив, який є бездозвільним і стійким до цензури. Найуспішніші приклади використовують модель, відому як Collateralized Debt Positions (CDPs). У цій системі користувачі блокують криптоактиви як заставу для випуску нових стейблкоїнів.

Модель CDP, яку використовують проекти на кшталт DAI, вимагає надмірного забезпечення для врахування волатильності базових криптоактивів. Якщо вартість застави падає нижче певного порогу, система автоматично ліквідує позицію для підтримки платоспроможності стейблкоїна. Це забезпечує захист прив'язки твердими активами, а не обіцянками. Хоча менш капітально ефективна, ніж моделі з фіатним забезпеченням, цей підхід зберігає децентралізовану природу активу.

Більш експериментальна та ризикована категорія — алгоритмічні стейблкоїни. Ці токени намагаються підтримувати прив'язку через механізми, які автоматично розширюють чи скорочують пропозицію залежно від ринкового попиту. Вони часто покладаються на зв'язок з вторинним токеном для поглинання волатильності. Найвідоміший приклад — TerraUSD (UST), який використовував «two-token seigniorage model». Учасників стимулювали спалювати один токен для випуску іншого, теоретично підтримуючи стабільну ціну через арбітраж.

Провал UST у травні 2022 року продемонстрував катастрофічні ризики недо забезпечених алгоритмічних моделей. Коли довіра до системи похитнулася, стався «run on the bank», що призвело до обвалу вартості обох токенів майже до нуля. Ця подія знищила мільярди доларів вартості та підкреслила складність створення стабільності без суттєвого забезпечення. Вона стала суворішим уроком, що код сам по собі не завжди може подолати екстремну паніку на ринку.

Монети конфіденційності та прагнення до анонімності

Якщо стейблкоїни прагнуть виправити цінову волатильність, то монети конфіденційності вирішують проблему відсутності конфіденційності на публічних блокчейнах. На мережах на кшталт Bitcoin кожна транзакція записується в публічний реєстр. Будь-хто може відстежити потік коштів з однієї адреси до іншої, потенційно розкриваючи особу користувача та його фінансову історію. Монети конфіденційності використовують передову криптографію для приховування цих деталей, захищаючи дані користувачів від нагляду.

Одна з основних технік — stealth address. Ця функція генерує унікальну одноразову адресу для кожної транзакції. Навіть якщо користувач публікує одну публічну адресу для отримання коштів, блокчейн записує кожен вхідний платіж на іншу, нерозв'язну адресу. Це запобігає зв'язуванню кількох платежів з одним отримувачем зовнішніми спостерігачами, ефективно розриваючи зв'язок між особою користувача та балансом його гаманця.

Ring signatures — ще один потужний інструмент, який використовують провідні монети конфіденційності на кшталт Monero. Ця техніка змішує транзакцію користувача з кількома іншими «decoy» транзакціями з блокчейну. Для зовнішнього спостерігача здається, ніби групу людей підписала транзакцію, але математично неможливо визначити, який член групи був справжнім відправником. Це забезпечує неоднозначність походження коштів.

Confidential Transactions додають останній шар конфіденційності, приховуючи суму передачі. Поєднуючи ці технології, монети конфіденційності забезпечують прихованість відправника, отримувача та суми транзакції. Це відновлює властивість взаємозамінності криптовалюти. У прозорій системі монети можуть бути «забрудненими» своєю історією, але в приватній системі всі монети рівні та взаємозамінні, оскільки їхня історія невідстежувана.

Ландшафт відповідності для стейблкоїнів

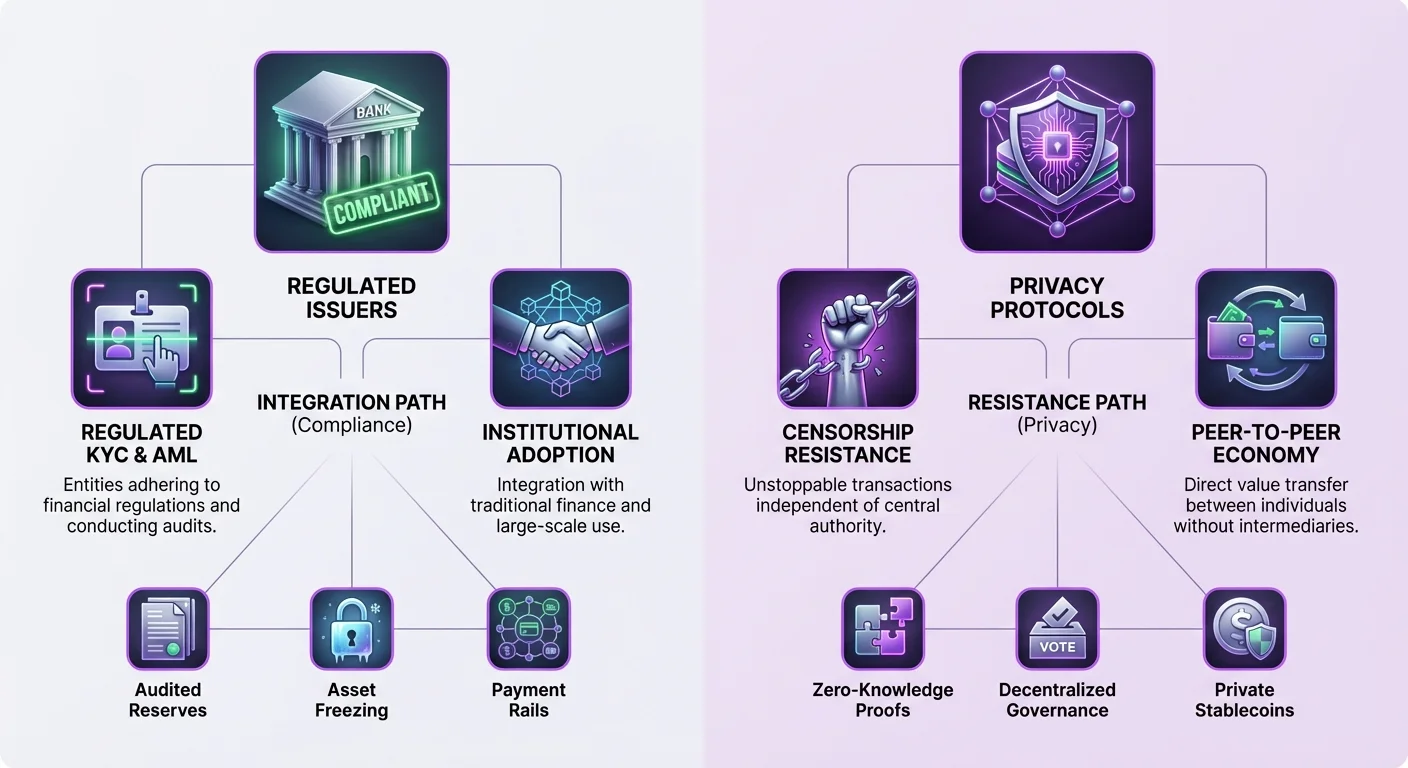

Регуляторне майбутнє стейблкоїнів значною мірою залежить від їхньої структури. Централізовані стейблкоїни на кшталт USDC позиціонують себе як відповідні, прозорі альтернативи. Емітент Circle тримає резерви в аудитованих готівці та короткострокових державних облігаціях. Суворе дотримання регуляцій США робить USDC привабливим для інституцій та інвесторів, орієнтованих на ризик, які надають перевагу безпеці над децентралізацією.

Однак ця відповідність має компроміси. Щоб працювати в рамках регуляторних структур США, емітенти мусять зберігати контроль над реєстром. Це включає можливість чорних списків адрес та заморожування коштів. Є задокументовані випадки, коли правоохоронні органи вимагали заморозити активи, і відповідні емітенти виконували ці вимоги. Для користувачів у юрисдикціях з нестабільними урядами чи тих, хто шукає захисту від конфіскації, ця функція є суттєвим недоліком.

Tether (USDT), хоча й централізований, історично працював у сірій регуляторній зоні. Розташований у Гонконзі, він стикався з тривалими питаннями щодо точного складу резервів. Незважаючи на це, його всюдисущність на багатьох блокчейнах та глибока ліквідність роблять його домінуючою силою на ринку. Його офшорна природа пропонує сприйнятий буфер проти американського регуляторного впливу, хоча це також підживлює занепокоєння щодо довгострокової безпеки.

Регуляторний тиск на централізовані стейблкоїни очевидний у випадку BUSD. Колись топовий стейблкоїн від Paxos, він зіткнувся з діями від New York State Department of Financial Services (NYDFS). Paxos отримав наказ припинити випуск нових токенів, що призвело до поступового виведення активу. Це демонструє, що навіть регульовані суб'єкти не імунні до раптових змін у політиці чи примусі.

Регуляторний нагляд за технологіями підвищення конфіденційності

Монети конфіденційності стикаються з іншим набором регуляторних викликів. Уряди та фінансові регулятори часто ставляться до посиленої анонімності з підозрою, посилаючись на занепокоєння щодо відмивання грошей та незаконної діяльності. Можливість передачі багатства без відстежуваного сліду суперечить глобальним стандартам Know Your Customer (KYC) та Anti-Money Laundering (AML). Ця тертя призвела до посиленого нагляду за проектами, орієнтованими на конфіденційність.

Цей регуляторний тиск часто проявляється на рівні бірж. Багато централізованих бірж вилучили монети конфіденційності, щоб залишатися відповідними локальним банківським регуляціям. Це знижує ліквідність цих активів і ускладнює їх придбання для середнього користувача. «Travel rule», яка вимагає від бірж ділитися інформацією про клієнтів для транзакцій вище певного порогу, важко реалізувати для монет, що приховують дані транзакцій.

Незважаючи на ці перешкоди, технологія за монетами конфіденційності продовжує розвиватися. Проекти на кшталт Zano використовують гібридні моделі консенсусу, що поєднують безпеку Proof-of-Work з ефективністю Proof-of-Stake. Протокол «Zarcanum» Zano вводить прихований Proof-of-Stake сум, дозволяючи користувачам стейкати свої монети та забезпечувати мережу без розкриття балансів гаманців. Ця інновація забезпечує, що конфіденційність не йде на шкоду участі в мережі.

Деякі протоколи конфіденційності досліджують функції «opt-in» відповідності для подолання розриву. Наприклад, Zano пропонує аудитовані гаманці, які дозволяють користувачам вибірково розкривати дані транзакцій конкретним сторонам, таким як аудитори чи податкові органи. Ця гнучкість теоретично може дозволити монетам конфіденційності існувати в регульованій рамці, надаючи конфіденційність за замовчуванням, але дозволяючи прозорість за потреби для юридичної відповідності.

Конвергенція: Конфіденційні активи та приватні стейблкоїни

Новий фронтир на ринку — злиття стабільності та конфіденційності через «confidential assets». Це токени, що працюють на блокчейнах з збереженням конфіденційності, але представляють вартість з інших джерел, таких як фіатні валюти. Цей гібридний підхід намагається запропонувати найкраще з обох світів: стабільну купівельну спроможність US dollar та стійкість до цензури монети конфіденційності.

Екосистема Zano підтримує створення цих конфіденційних активів. Токени, випущені в цій мережі, автоматично успадковують функції конфіденційності базового блокчейну. Це означає, що стейблкоїн на Zano матиме приховані суми, stealth addresses та ring signatures. Спостерігачі побачать, що транзакція відбулася, але не знатимуть тип активу, суму чи учасників.

Freedom Dollar (fUSD) — яскравий приклад цієї інновації. Запущений як приватний стейблкоїн, він прив'язаний 1:1 до US dollar, але існує як конфіденційний актив на блокчейні Zano. На відміну від централізованих стейблкоїнів, що покладаються на банківські депозити, fUSD використовує модель надмірного забезпечення на базі нативного токена ZANO. Ця структура прагне усунути центральну точку відмови та ризик заморожування активів, пов'язаний з традиційними емітентами.

Використовуючи децентралізовану модель застави, проекти на кшталт Freedom Dollar намагаються обійти регуляторні вузькі місця, з якими стикаються централізовані стейблкоїни. Немає центральної компанії для повістки та банківського рахунку для заморожування. Стабільність підтримується алгоритмічним маркет-мейкінгом та вартістю резервів застави. Це значний технологічний стрибок, що пропонує інструмент фінансової свободи, який є одночасно стабільним і приватним.

| Характеристика | Централізований стейблкоїн (USDC) | Монета конфіденційності (Monero) | Приватний стейблкоїн (fUSD) |

|---|---|---|---|

| База вартості | Фіксація до фіату (USD) | Ринкова вартість | Фіксація до фіату (USD) |

| Конфіденційність | Прозорий реєстр | Обов'язкова конфіденційність | Обов'язкова конфіденційність |

| Забезпечення | Фіатні резерви | Немає (PoW) | Крипто-залог |

| Контроль | Емітент може заморозити | Стійкий до цензури | Стійкий до цензури |

| Аудитуемість | Централізований аудит | Немає | Докази в ланцюжку |

Роль управління та децентралізації

Майбутнє цих спеціалізованих активів тісно пов'язане з їхніми моделями управління. Decentralized Autonomous Organizations (DAOs) відіграють ключову роль у керуванні параметрами децентралізованих стейблкоїнів та мереж конфіденційності. У цих системах власники токенів голосують за оновлення протоколу, типи застави та параметри ризиків. Це переносить контроль з корпоративної зали до розподіленої спільноти стейкхолдерів.

Наприклад, платформа MakerDAO, яка керує стейблкоїном DAI, дозволяє власникам токена управління голосувати за stability fees та debt ceilings. Цей демократичний процес призначений для адаптації протоколу до ринкових умов без покладання на центральну владу. Однак саме управління може бути вектором регуляторного тиску, як видно з дискусій щодо відповідальності учасників DAO.

Zano використовує гібридний підхід, де стейкери беруть участь в on-chain управлінні. Оскільки процес стейкінгу анонімний через Zarcanum, учасники управління захищені від цільового тиску. Ця анонімність в управлінні є життєво важливою для збереження справжньої децентралізації. Якщо виборців можна ідентифікувати та примусити, протокол залишається вразливим до зовнішнього впливу.

Еволюція токенів управління також впливає на стабільність екосистеми. У деяких моделях токен управління діє як останній резерв системи. Якщо стейблкоїн втрачає прив'язку чи вартість застави падає, токен управління може бути випущений і продано для рекапіталізації системи. Це узгоджує стимули спільноти зі здоров'ям протоколу, оскільки погане управління призводить до девальвації їхніх власних активів.

Майбутні перспективи: Інтеграція проти опору

Шлях уперед для спеціалізованих альткоїнів розгалужується. З одного боку, відповідні стейблкоїни глибше інтегруються в глобальну фінансову інфраструктуру. Ми бачимо підйом «payment stablecoins» на кшталт PayPal USD (PYUSD), які призначені для безшовної роботи в існуючих комерційних мережах. Ці активи, ймовірно, зіткнуться з жорстким регулюванням, але насолоджуватимуться широким прийняттям серед мерчантів та мейнстримних користувачів.

З іншого боку, активи, орієнтовані на конфіденційність, та децентралізовані стейблкоїни подвоюють ставки на стійкість до цензури. Оскільки уряди досліджують Centralized Bank Digital Currencies (CBDCs), попит на приватні альтернативи очікувано зросте. CBDCs надають урядам безпрецедентну видимість фінансових транзакцій, потенційно відштовхуючи прихильників конфіденційності до активів на кшталт Zano та Monero.

Поява стейблкоїнів з збереженням конфіденційності на кшталт fUSD ставить унікальний виклик регуляторам. Вони пропонують корисність цифрових готівок — стабільність і приватність — без волатильності, яка історично гальмувала прийняття крипто для платежів. Якщо ці активи набудуть значного поширення, вони можуть змусити переглянути, як фінансові регуляції застосовуються до децентралізованого коду.

Зрештою, ринок може стабілізуватися в двоступеневій системі. Регульовані, прозорі стейблкоїни обслуговуватимуть інституційні та високовартісні комерційні потреби, діючи як «рахунки» світу крипто. Тим часом децентралізовані активи конфіденційності слугуватимуть як «цифрові готівки», використовувані тими, хто надає перевагу суверенітету, анонімності та захисту від надмірного втручання. Взаємодія між цими двома секторами визначить ліквідність та свободу майбутньої цифрової економіки.

Висновок

Регуляторне майбутнє стейблкоїнів та монет конфіденційності формується фундаментальною напругою між державним наглядом та індивідуальним фінансовим суверенітетом. Централізовані стейблкоїни обрали шлях відповідності, пропонуючи прозорість та інтеграцію з традиційним банківництвом за ціну стійкості до цензури. Це робить їх безпечними для інституційного прийняття, але вразливими до втручання уряду. Навпаки, монети конфіденційності та децентралізовані стейблкоїни надають перевагу захисту даних користувачів та незмінності реєстру, приймаючи ризики регуляторного тертя та скороченого доступу до бірж.

Інновації на кшталт конфіденційних активів та приватних стейблкоїнів розмивають межі між цими категоріями, створюючи потужні нові інструменти, що пропонують як стабільність, так і анонімність. Ці гібридні технології представляють наступний плацдарм для фінансової свободи, кидаючи виклик ідеї, що потрібно обирати між стабільною валютою та приватною. Зі зрілістю технології здатність цих протоколів залишатися децентралізованими та стійкими до захоплення стане їхньою визначальною характеристикою в дедалі більш регульованому світі.

Справжня фінансова свобода вимагає можливості проводити приватні транзакції за допомогою валюти, яка зберігає свою купівельну спроможність з часом.