Децентралізовані фінанси фундаментально змінили спосіб торгівлі, оцінки та обміну активами. У центрі цієї трансформації лежить концепція ліквідності. У традиційних фінансах ліквідність часто забезпечується централізованими маркет-мейкерами та великими інституціями, які полегшують торгівлю, підтримуючи книзі замовлень. Поява технології блокчейн ввела радикальну альтернативу, відому як Automated Market Maker. Ця інновація замінила людських посередників смарт-контрактами, дозволяючи користувачам торгувати безпосередньо проти пулу активів, а не з конкретним контрагентом.

Подорож почалася з простих константних формул, які демократизували доступ до маркет-мейкінгу. Однак ранні моделі були неефективними щодо капіталу. Ліквідність була рівномірно розподілена по кожній можливій ціні, що означало, що значна частина капіталу простоювала. З дозріванням сектору розробники прагнули вирішити ці неефективності за допомогою складних математичних інновацій.

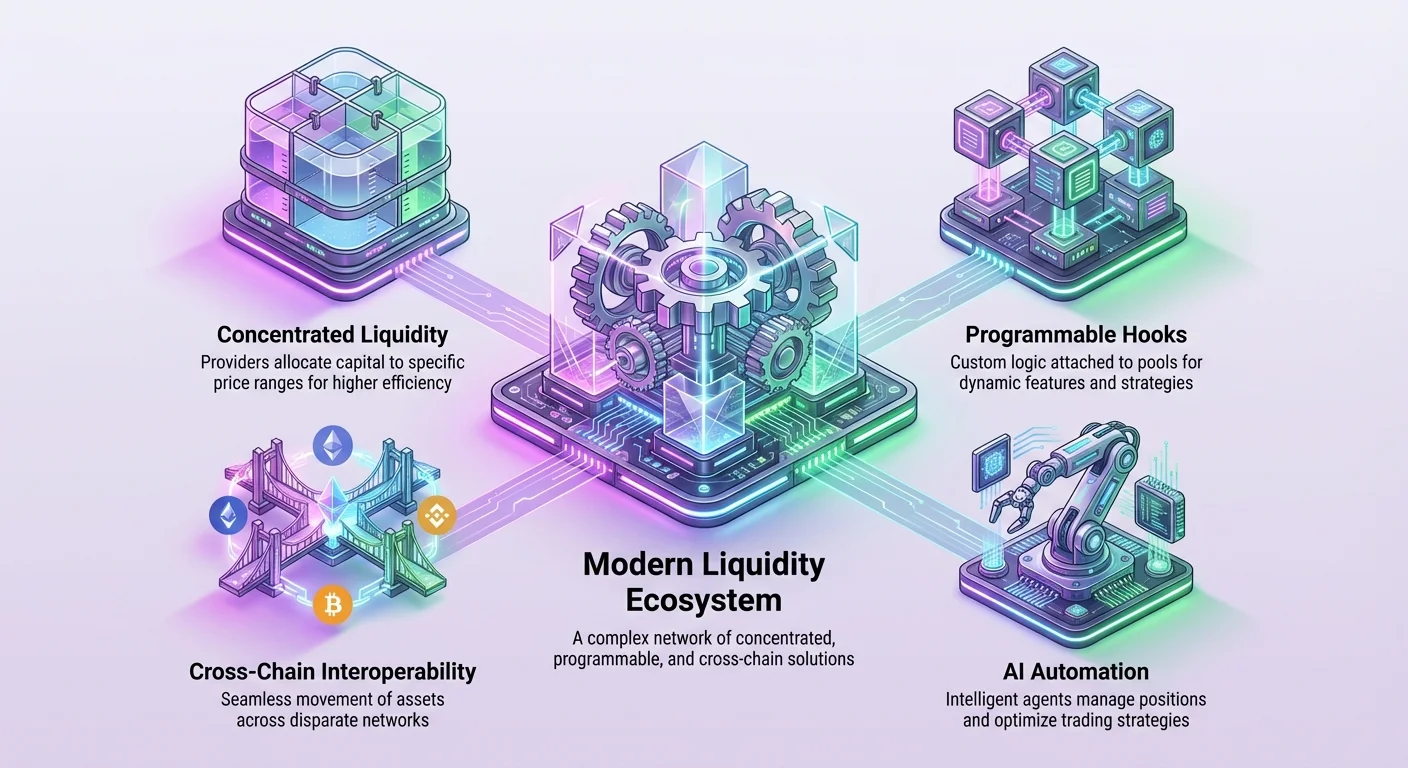

Сьогодні ми спостерігаємо нову еру управління ліквідністю. Ця фаза характеризується концентрованими позиціями, гібридними моделями торгівлі та міжланковою взаємодією. Протоколи більше не просто полегшують свопи. Вони будують програмовану інфраструктуру, яка дозволяє створювати кастомні стратегії торгівлі, динамічні структури комісій та безшовний рух вартості між різними мережами. Розуміння цієї еволюції вимагає розгляду механіки роботи цих систем та напрямку їхнього розвитку.

Основи Automated Market Makers

Перший прорив у децентралізованому обміні стався з введенням моделі Automated Market Maker. На відміну від централізованих бірж, які покладаються на книгу замовлень для зіставлення покупок і продажів, AMM використовують пули ліквідності. Користувачі, відомі як постачальники ліквідності, вносять пари токенів у ці смарт-контракти. Це створює резерв активів, до якого трейдери можуть звертатися в будь-який час без потреби в зіставному контрагенті на іншому боці угоди.

Механізм, який регулює ці угоди, — це математична формула. Найпоширеніша варіація — константний добуток. Це забезпечує, щоб баланс активів у пулі залишався відносним до обсягу торгівлі. Коли трейдер купує один актив з пулу, він додає інший, змінюючи співвідношення. Алгоритм автоматично коригує ціну на основі цього зсуву пропозиції та попиту. Ця система надала спосіб запуску ліквідності для нових активів без покладання на професійних маркет-мейкерів.

Пояснення константної формули добутку

Основний механізм, що живить ранні децентралізовані обміни, дивовижно простий. Він часто виражається як x * y = k. У цьому рівнянні x позначає кількість одного токена в пулі ліквідності, а y — кількість іншого. Змінна k залишається константним значенням. Ця формула диктує, що добуток резервів завжди повинен дорівнювати тому самому числу після виконання угоди (ігноруючи комісії).

Якщо користувач хоче купити Token A з пулу, він повинен внести Token B. Це збільшує пропозицію Token B у пулі та зменшує пропозицію Token A. Щоб зберегти константу k, ціна Token A зростає експоненційно, оскільки він стає рідкіснішим у пулі. Ця автоматична корекція ціни усуває потребу в книзі замовлень. Вона забезпечує постійну наявність ліквідності незалежно від розміру угоди, хоча великі угоди зазнаватимуть більшого прослизання ціни.

Виклики з ефективністю капіталу

Хоча революційна, перше покоління AMM мало значні обмеження щодо ефективності капіталу. У стандартній моделі ліквідність розподіляється рівномірно вздовж кривої цін від нуля до нескінченності. Це означає, що капітал постачальника ліквідності розподілений по кожній можливій ціновій точці для активів. Для пар стейблкоїнів або активів, що торгуються в вузькому діапазоні, це надзвичайно марнотратно.

Наприклад, у пулі з двома стейблкоїнами ціна рідко відхиляється далеко від співвідношення 1:1. Однак у стандартному AMM переважна більшість капіталу резервується для цінових точок, які, ймовірно, ніколи не будуть досягнуті, наприклад, коли один стейблкоїн коштує близько нуля чи нескінченності. Це призводить до високого прослизання для трейдерів і нижчої генерації комісій для постачальників ліквідності відносно вкладеного капіталу. Вирішення цієї неефективності стало основним рушієм наступного етапу еволюції AMM.

Перехід до концентрованої ліквідності

Введення концентрованої ліквідності стало поворотним моментом в архітектурі децентралізованих обмінів. Ця модель дозволяє постачальникам ліквідності визначати конкретні цінові діапазони, в яких їхній капітал активний. Замість розподілу активів по нескінченній кривій постачальник може обрати розміщення коштів лише в діапазоні, де, на його думку, торгуватиметься ринок. Це імітує глибину книги замовлень, зберігаючи автоматизовану природу AMM.

Концентруючи капітал, постачальники можуть заробляти значно більше торгових комісій з меншими початковими інвестиціями. Менша сума капіталу, зосереджена на вузькому діапазоні, може забезпечувати той самий обсяг торгівлі, що й набагато більша сума, розподілена по нескінченному діапазону. Це збільшує глибину ринку навколо поточної ціни, забезпечуючи кращі ціни виконання для трейдерів і вищу потенційну дохідність для постачальників. Однак ця інновація ввела нові рівні складності та ризику.

Розуміння цінових тіків і діапазонів

Щоб реалізувати концентровану ліквідність, ціновий спектр поділяється на дискретні інтервали, відомі як тіки. Постачальники ліквідності створюють позиції, обираючи нижній тік і верхній тік. Їхній капітал тоді розподіляється плавно по цьому конкретному діапазону. Якщо ринкова ціна залишається в межах цих кордонів, постачальник заробляє комісії з кожної угоди, що відбувається.

Цей гранульований контроль перетворює надання ліквідності з пасивної діяльності на активну стратегію. Постачальник фактично робить прогноз щодо ринкової волатильності. Якщо обрати дуже вузький діапазон, вони захоплюють більшу частку комісій, коли ціна в цій зоні. Однак, якщо ціна виходить за межі обраних тіків, позиція стає неактивною. Вони припиняють заробляти комісії, а їхні активи повністю конвертуються в менш цінний токен пари, доки ціна не повернеться в діапазон.

Ризик тимчасових втрат

Концентрована ліквідність посилює концепцію тимчасових втрат. У стандартному пулі тимчасові втрати виникають, коли ціна внесених активів відхиляється від ціни на момент внесення. У концентрованій позиції цей ефект прискорюється. Оскільки капітал розгортається агресивніше в вузькій смузі, швидкість зміни складу активів набагато вища.

Якщо ринкова ціна виходить за діапазон постачальника, вони залишаються з 100% знецінюючого активу. Наприклад, якщо ціна Ethereum падає нижче обраного діапазону в пулі ETH/USDC, постачальник опиниться з одним лише Ethereum. Навпаки, якщо ціна зростає вище діапазону, вони продадуть весь свій Ethereum за USDC завчасно. Це вимагає від постачальників активного моніторингу ринків і коригування діапазонів, створюючи попит на інструменти автоматизованого керування та професійні стратегії.

Гібридні моделі та програмована ліквідність

З переходом галузі за межі статичних моделей ліквідності фокус змістився на кастомізацію та модульність. Новіші протоколи вводять архітектуру, яка дозволяє розробникам будувати кастомну логіку безпосередньо поверх шару ліквідності. Це створює гібридне середовище, де переваги AMM поєднуються з функціями, типовими для централізованих фінансів, такими як лімітні ордери та динамічні коригування комісій.

Ця хвиля інновацій найкраще ілюструється концепцією «hooks». Це зовнішні смарт-контракти, які можна прикріпити до пулу ліквідності. Вони виконують конкретний код у ключові моменти життєвого циклу угоди, наприклад, перед виконанням свопу чи після модифікації ліквідності. Це відкриває двері для безмежної функціональності без змін у ядрі протоколу.

Кастомізація пулів за допомогою hooks

Hooks дозволяють рівень гнучкості, який раніше був неможливим у жорстких дизайнах AMM. Розробники можуть створювати пули, що підтримують on-chain лімітні ордери, де своп виконується лише якщо ціна досягне певної цілі. Інші застосування включають time-weighted average market makers (TWAMM), які допомагають виконувати великі ордери з часом, щоб мінімізувати вплив на ціну.

Корисність hooks поширюється також на управління та комплаєнс. Пул може бути розроблений для вимоги специфічних перевірок верифікації чи розподілу комісій у унікальний спосіб. Наприклад, комісії можуть динамічно зростати під час періодів високої волатильності, щоб компенсувати постачальникам ліквідності підвищений ризик. Цей модульний підхід перетворює DEX з простого додатка на платформу для фінансової інженерії.

Ефективність архітектури Singleton

Сучасні децентралізовані обміни також оптимізують базову структуру контрактів для зниження витрат. Традиційні AMM часто розгортають окремий смарт-контракт для кожної пари токенів. Ця фрагментація збільшує газові витрати для користувачів, особливо під час мульти-хоп торгівлі, що маршрутизуються через кілька пулів.

Рішення — архітектура singleton. Цей дизайн консолідує всі пули ліквідності в один смарт-контракт. Зберігаючи всі баланси в одному місці, протокол фактично усуває потребу в передачі токенів між різними контрактами під час складного свопу. Це значно знижує споживання газу. Воно також спрощує процес керування ліквідністю по кількох парах, роблячи всю екосистему ефективнішою як для трейдерів, так і для розробників, що будують поверх протоколу.

Роль агрегаторів та автоматизації

Складність концентрованої ліквідності та гібридних моделей створила бар'єр для входу для звичайних користувачів. Керування ціновими діапазонами, ребалансування портфелів та оптимізація дохідності вимагають технічних знань і постійної уваги. Ця тертя призвела до зростання агрегаторів дохідності та автоматизованих менеджерів ліквідності. Ці платформи діють як шар поверх біржі, спрощуючи користувацький досвід, водночас максимізуючи прибутки.

Агрегатори функціонують, об'єднуючи кошти користувачів і розгортаючи їх через автоматизовані стратегії. Наприклад, користувач може внести стейблкоїни у сховище. Протокол тоді автоматично шукає найкращі можливості дохідності по ландшафту DeFi. Він виконує складні завдання: вибір цінових діапазонів, реінвестування комісій та переміщення капіталу між різними пулами чи платформами кредитування, щоб переслідувати найвищі прибутки.

| Функція | Автономний AMM | Агрегатор / Сховище |

|---|---|---|

| Зусилля користувача | Високі (Ручне налаштування діапазону) | Низькі (Внеси та забудь) |

| Стратегія | Статична або ручне ребалансування | Автоматизоване активне керування |

| Компаундинг комісій | Часто ручний | Автоматизований / Автокомпаундинг |

Автоматизація генерації дохідності

Протоколи на кшталт Yearn Finance започаткували концепцію автоматизованого yield farming. Ці системи використовують складні стратегії, що включають кредитування, запозичення та надання ліквідності по кількох протоколах одночасно. Для кінцевого користувача процес спрощений до простої дії внесення. Протокол бере на себе важку роботу, включаючи «zapping» активів, який об'єднує кілька кроків транзакцій в одну.

У контексті концентрованої ліквідності автоматизація ще критичніша. Автоматизовані менеджери моніторять ціну активів відносно обраного діапазону постачальника. Якщо ціна наближається до краю діапазону, смарт-контракт може автоматично ребалансувати позицію. Це включає вилучення ліквідності та повторне розгортання навколо нової ціни, забезпечуючи, щоб користувач продовжував заробляти комісії без потреби бути онлайн 24/7.

Спрощення взаємодії з DeFi

Поза дохідністю агрегатори вирішують проблему фрагментації. З ліквідністю, розподіленою по десятках різних бірж і ланцюгів, знайти найкращу ціну для угоди може бути складно. Агрегатори DEX сканують усі доступні джерела ліквідності, щоб ефективно маршрутизувати угоди. Вони можуть розбити одну велику угоду на три різні пули, щоб мінімізувати прослизання.

Цей шар абстракції є ключовим для масового прийняття. Він дозволяє користувачам взаємодіяти з DeFi без потреби розуміти базові механіки тіків, кривих чи взаємодій зі смарт-контрактами. Відокремлюючи складність протоколу від користувацького інтерфейсу, агрегатори слугують мостом між просунутою фінансовою інфраструктурою та повсякденними інвесторами.

Масштабування ліквідності з рішеннями Layer 2

Високі транзакційні витрати в основних блокчейнах на кшталт Ethereum історично обмежували потенціал децентралізованих обмінів. Високі комісії роблять участь непрофітною для менших постачальників ліквідності, оскільки вартість ребалансування позиції може перевищувати зароблені комісії. Це призвело до міграції ліквідності до рішень масштабування Layer 2 та сайдчейнів.

Платформи на кшталт Polygon еволюціонували від простих сайдчейнів до комплексних екосистем масштабування. Обробляючи транзакції поза основним ланцюгом Ethereum і розраховуючи їх пакетами, ці мережі знижують витрати на порядки. Ця редукція тертя є життєво важливою для здоров'я AMM. Вона дозволяє частіше ребалансувати, менші розміри угод і стратегії високої частоти торгівлі, які були б неможливими в мережі з високими комісіями.

Технологія Zero-Knowledge

Передній край технології масштабування — Zero-Knowledge (ZK) Rollup. Рішення на кшталт Polygon zkEVM дозволяють розробникам розгортати сумісні з Ethereum смарт-контракти в високоскалявному середовищі. ZK-rollups використовують криптографічні докази для верифікації валідності транзакцій без розкриття базових даних, пропонуючи як приватність, так і масову пропускну здатність.

Для децентралізованих обмінів технологія ZK пропонує шлях до майже миттєвої фіналізації та низьких витрат без жертвування безпекою. Вона забезпечує «шар вартості», де активи можуть вільно текти. Інтеграція цих технологій полегшує спільну ліквідність між різними ланцюгами. Замість фрагментації ліквідності в ізольовані силоси на різних Layer 2, нові архітектури дозволяють уніфіковані шари ліквідності, де один пул активів може обслуговувати угоди по всій екосистемі.

Майбутнє міжланкової торгівлі

Кінцева мета масштабування — створення безшовного мультиланкового досвіду. Концепції на кшталт Unichain та бачення Polygon 2.0 прагнуть з'єднати різні мережі. Ідея полягає в тому, щоб дозволити користувачу на одному ланцюзі торгувати проти ліквідності на іншому прозоро. Це знижує тертя ручного бриджингу активів, який часто повільний і ризикований.

Інновації в цій сфері фокусуються на створенні специфічних для додатків ланцюгів (app-chains), адаптованих для DeFi. Ці ланцюги можуть оптимізувати час блоків і ринки комісій спеціально для торгівлі. Виділяючи простір блоку для транзакцій біржі, вони запобігають заторам від інших активностей, як мінтинг NFT, від стрибків торгових комісій. Ця спеціалізація призводить до надійнішого та професійнішого середовища торгівлі.

Зв'язок з оракулами та цілісність даних

З ускладненням децентралізованих обмінів зростає їхня залежність від точних зовнішніх даних. Тут незамінну роль відіграють блокчейн-оракули на кшталт Chainlink. Оракул слугує мостом між блокчейном (on-chain) і реальним світом (off-chain). Смарт-контракти не можуть інгерентно отримувати дані поза своєю мережею, такі як ціна акцій Apple чи поточна погода.

Для гібридних обмінів і просунутих фінансових продуктів надійні цінові фіди є обов'язковими. Хоча прості AMM визначають ціну виключно на основі внутрішньої пропозиції та попиту, платформи деривативів і кредитування вимагають зовнішніх референсних цін для безпечної роботи. Оракули агрегують дані з множинних джерел, надаючи стійкий до маніпуляцій ціновий фід, що запускає ліквідації чи розраховує ф'ючерсні контракти.

Пом'якшення маніпуляцій ринком

Одна з критичних функцій оракулів в екосистемі ліквідності — запобігання маніпуляціям. У чисто внутрішній моделі ціноутворення AMM зловмисник з великим капіталом міг би тимчасово спотворити ціну в пулі, щоб експлуатувати залежний протокол. Це часто називають flash loan attack. Посилаючись на децентралізовану мережу оракулів, протоколи можуть верифікувати, що ціна в конкретному пулі відображає справжню глобальну ринкову ціну.

Якщо внутрішня ціна значно відхиляється від ціни оракула, система може призупинити торгівлю чи обмежити ціну виконання. Цей гібридний підхід — використання внутрішньої динаміки AMM для виконання, але зовнішніх оракулів для верифікації — створює набагато міцнішу модель безпеки. Він дозволяє створювати ринки для синтетичних активів і токенізованих реальних активів, розширюючи спектр того, що можна торгувати on-chain.

Управління та громадський контроль

Еволюція ліквідності — не лише технічна; вона також політична. Децентралізовані обміни керуються своїми спільнотами через токени. Активи на кшталт UNI, YFI та POL представляють голосувальну силу. Це переносить контроль з корпоративної ради директорів у розподілену мережу стейкхолдерів. Власники токенів голосують за критичні параметри, такі як рівні комісій, розподіл скарбниці та розгортання на нові блокчейни.

Моделі управління стають складнішими. Новіші проекти на кшталт World Liberty Financial експериментують з токенами лише для управління, що фокусуються виключно на владі прийняття рішень без прямого розподілу доходів. Ця відмінність часто зумовлена регуляторними міркуваннями. Мета — зберегти комплаєнс, водночас забезпечуючи, щоб протокол залишався децентралізованим і чутливим до бази користувачів.

Роль стратегічних скарбниць

Управління також включає керування масивними скарбницями протоколів. Проекти дедалі частіше використовують накопичені комісії для диверсифікації холдингів. Протокол може тримати мікс стейблкоїнів, Bitcoin та Ethereum для забезпечення довгострокової стійкості. Це стратегічне керування резервами схоже на корпоративне керування балансом, але виконане через прозорі смарт-контракти.

Громадські голосування визначають, як розгортаються ці кошти. Їх можна використовувати для фінансування грантів на розробку, стимулювання ліквідності в конкретних пулах чи навіть інвестицій в інші DeFi-протоколи для побудови стратегічних партнерств. Ця економічна координація дозволяє децентралізованим обмінам функціонувати як автономним сутностям, що ростуть і адаптуються на основі колективного інтелекту стейкхолдерів.

Перетин ШІ та ліквідності

Майбутнє децентралізованих обмінів сильно перетинається зі штучним інтелектом. З ускладненням торгових стратегій ручне людське втручання стає менш ефективним. Ми входимо в фазу, де агенти ШІ керуватимуть позиціями ліквідності, виконуватимуть арбітражні угоди та оптимізуватимуть маршрути. Проекти на кшталт NodeAI будують інфраструктуру для живлення цих обчислень.

ШІ вимагає масивної обчислювальної потужності, особливо GPU. Виникають децентралізовані інфраструктурні мережі для надання цього обладнання. З'єднуючи простоюючу потужність GPU з розробниками ШІ, ці мережі дозволяють тренувати моделі, що аналізують ринковий настрій та on-chain дані в реальному часі.

Автономні торгові агенти

У найближчому майбутньому надання ліквідності може домінуватися агентами ШІ. Ці автономні програми можуть моніторити сотні пулів ліквідності одночасно. Вони миттєво розраховують оптимальний ціновий діапазон для позиції V3 на основі історичної волатильності та поточного обсягу. Коли ринок змінюється, агент ШІ може вилучити та повторно розгорнути ліквідність швидше і точніше, ніж будь-яка людина.

Ця автоматизація приносить користь екосистемі, забезпечуючи постійну ефективність ринків. Вона зменшує спреди між цінами купівлі та продажу та гарантує наявність ліквідності точно там, де потрібно. Для власника токена це означає внесення коштів у смарт-контракт, керований ШІ, залучаючись до пасивної інвестиційної стратегії, що використовує передові технології для максимізації дохідності при керуванні ризиками.

Висновок

Ландшафт децентралізованих обмінів трансформувався з простого експериментального коду в складну фінансову інфраструктуру. Те, що почалося з базових свопів токенів, еволюціонувало в багатошарову екосистему концентрованої ліквідності, програмованих hooks та міжланкових мереж. Перехід від константної формули добутку до активного керування позиціями розблокував ефективність капіталу, дозволяючи DeFi агресивніше конкурувати з традиційними фінансами.

Рішення масштабування та агрегатори ще більше демократизували доступ, знижуючи бар'єри для користувачів і розробників. Інтеграція децентралізованих оракулів забезпечує безпеку цих систем і прив'язку до глобальних ринкових реалій, тоді як токени управління гарантують, що системи належать спільнотам. З появою агентів ШІ, що беруть на себе роль активних менеджерів, грань між автоматизованим кодом та інтелектуальною торгівлею стирається ще більше.

Траєкторія вказує на уніфікований, високоефективний шар вартості для інтернету. У цьому майбутньому ліквідність не статична; вона інтелектуальна, програмована та текуча. Вона миттєво переміщується туди, де потрібно, керується прозорими протоколами та захищена просунутою криптографією. Ця еволюція будує основу для фінансової системи, яка відкрита, доступна та стійка.

Майбутнє фінансів не просто децентралізоване; воно інтелектуальне, модульне та нескінченно програмоване.