Svet kriptovaluta je rođen iz želje da se stvori paralelni finansijski sistem, nezavisan od tradicionalnih institucija. Međutim, kako se prostor digitalnih aktiva razvijao, menadžeri kapitala velike razmere – od institucionalnih fondova do sofisticiranih korporativnih trezora – suočavali su se sa jednim ključnim izazovom: povezivanjem volatilnih digitalnih aktiva sa predvidivim, stabilnim prihodnim tokovima iz tradicionalne ekonomije.

Ovaj izazov je doveo do jednog od najznačajnijih trendova u modernim finansijama: tokenizacije aktiva iz stvarnog sveta (RWA). RWA se odnose na opipljive ili proverljive aktivne koji postoje van blok-lanca – sve od nekretnina i privatnog kredita do zlata i intelektualnog vlasništva. Pretvaranjem prava vlasništva nad ovim aktivima u sigurne, trgovinske tokene, institucije stvaraju moćan most između stabilnosti tradicionalnih finansija (TradFi) i efikasnosti decentralizovanih finansija (DeFi).

Za menadžere fondova, velike privatne investitore i finansijske institucije, RWA nisu samo zanimljiv tehnološki razvoj; postaju suštinski alat za sofisticirano upravljanje kapitalom. Oni nude mehanizam za stabilizaciju volatilnosti portfolija, otključavanje likvidnosti iz inače zamrznutih aktiva i integraciju usklađenih, prinosa generišućih instrumenata direktno u digitalne strategije. Ova duboka analiza istražuje kako RWA transformišu institucionalne kripto portfolije i pravni, tehnološki i strateški okvir potreban za njihovo efikasno korišćenje.

Understanding Real World Assets (RWAs) and Tokenization

Before diving into complex portfolio strategies, it is essential to grasp the fundamental concepts of what RWAs are and how the process of tokenization works. At its simplest, an RWA is any asset that has value and existence independent of the blockchain network it may be represented on.

The Bridge Between Traditional Finance (TradFi) and Decentralized Finance (DeFi)

Historically, traditional assets—such as a piece of commercial property, a corporate bond, or a portfolio of loans—have suffered from inherent inefficiencies: they are illiquid (hard to buy or sell quickly), fragmented (difficult to fractionally own), and slow to settle (transferring ownership takes days or weeks).

The value proposition of tokenizing these assets is straightforward: to bring the transparency, efficiency, and programmability of blockchain technology to assets that currently reside in slow, opaque, and centralized legal systems.

When an institution decides to manage capital, they typically allocate funds across different asset classes—stocks, bonds, real estate, and alternatives. Crypto assets, like Bitcoin or Ether, often fall into the "alternative" bucket and introduce high volatility. RWAs allow managers to introduce low-volatility, income-generating traditional assets into a digital portfolio, thereby stabilizing overall risk while retaining the benefits of 24/7 blockchain liquidity and instantaneous settlement. They function as a crucial middle ground, offering the utility of digital assets without the dependency on pure crypto market speculation.

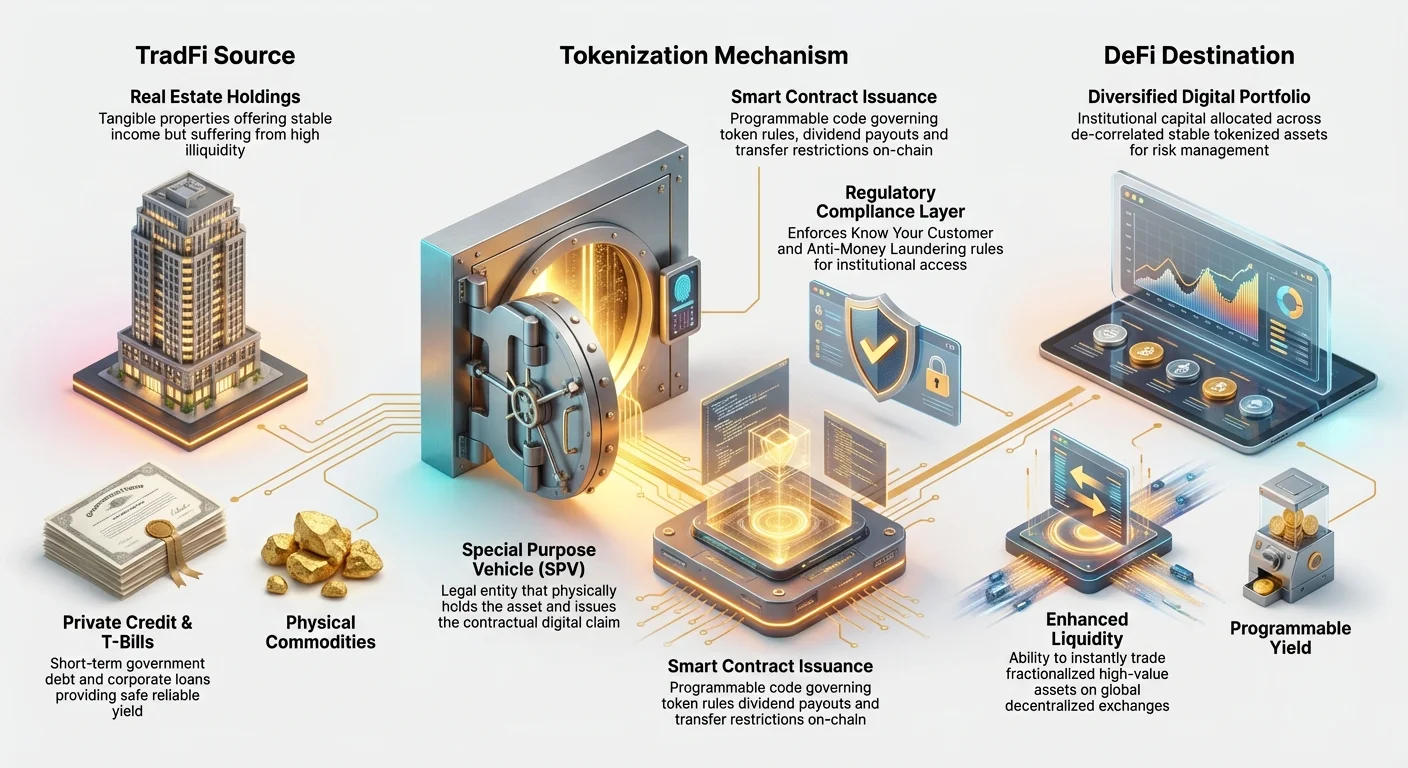

How Tokenization Works: The Digital Title Deed

Tokenization is the process of creating a digital representation—a token—on a blockchain that signifies verifiable legal ownership or economic rights over a specific real-world asset. This token acts much like a digital title deed or a fractional share.

The process involves several critical steps:

- Legal Structuring: The real-world asset (e.g., a commercial mortgage) is first placed into a traditional legal entity, often a Special Purpose Vehicle (SPV) located in a favorable jurisdiction. This SPV legally owns the physical asset.

- Due Diligence: Comprehensive audits, appraisals, and legal vetting are performed on the asset to verify its value and clean title.

- Token Issuance (Minting): The SPV then contracts a specialized tokenization platform to issue digital tokens on a chosen blockchain (like Ethereum or Solana). The total number of tokens issued equals the total value or fractional units of the underlying asset.

- Linking: Crucially, the smart contract governing the token is programmed to reference the legal documentation tying the token back to the physical asset held by the SPV.

- Distribution: These tokens can now be sold, traded, or used as collateral globally, instantly, and permissionlessly (depending on regulatory requirements).

The token itself is not the asset; it is a compliant, fractional claim on the asset’s legal owner (the SPV), which simplifies secondary trading and management.

The Institutional Imperative: Why RWAs are Crucial for Capital Management

For institutions dealing with hundreds of millions or billions in digital assets, capital management requires robust strategies that prioritize risk control, compliance, and sustained yield. RWAs address these demands directly, offering solutions that purely native crypto assets cannot.

Diversification and De-Correlation

A fundamental goal for institutional portfolio managers is diversification—spreading risk so that a single market downturn doesn't wipe out the entire portfolio. In traditional finance, managers rely on assets that are "de-correlated," meaning their prices move independently of one another.

Pure cryptocurrency prices, however, are often highly correlated with each other, meaning a significant dip in Bitcoin often pulls the entire market down. By incorporating tokenized RWAs—such as fractional ownership in stable real estate markets or secure government bonds—managers introduce assets whose price movements are tied to entirely different macro-economic factors (interest rates, geographical demand, local credit markets) rather than purely crypto sentiment.

Example: During a rapid decline in the digital asset market, the value of tokenized US Treasury bills remains stable because their value is governed by the creditworthiness of the U.S. government, providing a reliable hedge or safe harbor within the digital portfolio. This de-correlation is paramount for maintaining long-term financial stability for large asset holders.

Enhanced Liquidity for Illiquid Assets

Many high-value traditional assets—commercial real estate, fine art, private equity shares—are inherently illiquid. If an institution holds a $50 million investment in a private credit fund, they usually face years-long lockup periods and difficulty selling fractional pieces quickly.

Tokenization instantly solves this illiquidity problem. By fractionalizing the asset into thousands of tokens, it becomes accessible to a far wider range of global buyers. An institution holding $50 million in tokenized real estate can sell $100,000 worth of tokens in minutes on a decentralized exchange (DEX), rather than spending months arranging a full property sale. This enhanced liquidity allows institutional crypto managers to optimize their capital efficiency, reducing the "time-to-cash" and making asset allocations far more flexible.

Regulatory Clarity and Compliance

One of the biggest hurdles for established financial institutions entering the crypto space is navigating ambiguous global regulations regarding native crypto assets. Many traditional investors, constrained by strict internal mandates, can only hold assets that qualify as registered securities or follow recognized asset standards.

Tokenized RWAs often fall under existing securities or property laws because the underlying asset is already regulated. The token merely serves as a digital wrapper around a legally compliant investment structure (the SPV).

By working with established tokenization platforms, institutional investors can ensure:

- Know Your Customer (KYC) and Anti-Money Laundering (AML): Access to the tokens can be restricted to verified wallets or accredited investors, fulfilling stringent regulatory requirements crucial for institutional adoption.

- Tax Reporting Simplicity: Since the underlying yield (e.g., rental income or bond coupons) is generated from a legally recognized source, calculating capital gains, income tax, and withholding is often simpler, leveraging existing crypto tax software that integrates RWA data.

This regulatory certainty significantly reduces the compliance risk, making RWAs an appealing, low-friction entry point for institutions wishing to leverage blockchain technology without violating mandates.

Pravni i strukturni osnovi tokenizovanih aktiva

Prava sofisticiranost institucionalnog usvajanja RWA leži ne u tehnologiji samog tokena, već u rigoroznim pravnim strukturama koje ga podupiru. Za upravljanje kapitalom, poverenje zavisi od pravne garancije da digitalni token zaista predstavlja fizički aktiva.

Platforme za tokenizaciju RWA (Proces 'Minting')

Platforme za tokenizaciju RWA su specijalizovani pružaoci usluga koji rukuju složenim međuigranjem između pravnih ugovora, usluga čuvanja i izdavanja pametnih ugovora. Oni su čuvari koji osiguravaju institucionalnu usklađenost.

Ove platforme upravljaju celim životnim ciklusom aktiva:

- Čuvanje i verifikacija: Oni verifikuju pravni naslov aktiva, često radeći sa trećim strankama fiducijarima (trusterima ili čuvariма) koji fizički drže aktiva ili pravne listine u ime imalaca tokena.

- Dizajn pametnih ugovora: Oni kodiraju pametne ugovore koji upravljaju tokenom. Ovi ugovori diktiraju pravila, poput rasporeda isplate dividendi (koristeći prinos generisan od RWA), perioda zaključavanja i ograničenja transfera (npr. sprečavanje transfera na novčanik koji nije verifikovan KYC-om).

- Kontinuirano upravljanje: Oni upravljaju operativnim životnim ciklusom, uključujući prikupljanje prihoda iz stvarnog sveta (poput rente ili kamatnih plaćanja) i osiguravajući da se ta sredstva automatski distribuiraju imalcu tokena preko pametnog ugovora.

Za institucionalnog investitora, biranje robusne, pravno pouzdane platforme je najvažnije, jer upravljanje platformom određuje sigurnost i usklađenost cele investicije.

Rešavanje pravnog vlasništva i jurisdikcije

Centralni pravni izazov tokenizacije je jaz između digitalnog sveta i fizičkog sveta. U većini jurisdikcija, vlasništvo nad fizičkom imovinom je još uvek definisano tradicionalnim papirnim listinama i centralizovanim vladinim registrima, a ne blok-lančkim unosom.

Da bi premostili ovo, institucionalne strukture RWA se snažno oslanjaju na Specijalno svrhovano preduzeće (SPV) strukturu pomenutu ranije.

- Uloga SPV-a: SPV je formalni, pravni vlasnik fizičkog aktiva (npr. zgrada). On izdaje ugovorni zahtev – token – investitorima.

- Pravo poverenja: SPV je često osnovan u jurisdikcijama sa zrelim zakonima o poverenjima i hartijama od vrednosti (kao Kajmanska ostrva, Delaware ili Švajcarska). Odnos između SPV-a, trastera (čuvara) i imalaca tokena je eksplicitno definisan u pravnim dokumentima, osiguravajući da čak i ako platforma za tokenizaciju propadne, imalci tokena zadržavaju svoj pravni zahtev na osnovni aktiva.

Ovaj slojeviti pravni okvir – vlasništvo nad fizičkim aktivima drži SPV, upravlja poverenje, predstavlja kriptografski token – pruža neophodnu mrežu bezbednosti za tradicionalni institucionalni kapital da učestvuje.

Rešavanje usklađenosti i KYC/AML

Institucionalna investicija zahteva strogu poštovanje standarda Poznavanja klijenta (KYC) i Sprečavanja pranja novca (AML). Dok su mnogi nativni kripto aktivni bez dozvole i potpuno decentralizovani, tokenizovani RWA često uključuju dozvoljene slojeve da osiguraju usklađenost.

Za tokene koji predstavljaju regulisane hartije od vrednosti (poput udela u privatnom kreditnom fondu):

- Belu lista novčanika: Pametni ugovor RWA može biti kodiran da dozvoljava transfere samo između kripto novčanika koji su verifikovani i belolistični od strane izdavača (SPV ili platforme).

- Geografske restrikcije: Ugovor može sprovesti geografske restrikcije, sprečavajući trgovinu tokenima u jurisdikcijama gde nisu legalno registrovani.

Ova "kontrolisana decentralizacija" je vitalna za institucije. Omogućava im da se koriste prednostima efikasnosti blok-lanca uz zadovoljavanje okvira due diligence zahtevanih od regulatora i investitora.

Ključne primene RWA u institucionalnim portfolijima

RWA nude institucionalnim investitorima ogroman izbor prethodno nedostupnih izvora prinosa, pružajući prilagođena rešenja za različite ciljeve upravljanja kapitalom, od očuvanja likvidnosti do dugoročnog generisanja prihoda.

Tokenizovane nekretnine: Frakcionarno vlasništvo

Nekretnine su klasični stabilni aktiva, poznati po stabilnom prihodu i zaštiti od inflacije. Međutim, njihovi visoki kapitalni zahtevi i ekstremna nelikvidnost ih čine nedostupnim za mnoge investitore i teškim za institucije koje traže fleksibilnost portfolija.

Tokenizacija nekretnina omogućava institucijama da:

- Frakcionizuju velike pozicije: Institucija može tokenizovati poslovnu zgradu vrednu 100 miliona dolara u 100.000 tokena, prodajući delove po potrebi da rebalansira portfolijo bez pune prodaje.

- Globalni pristup: Nekretnina locirana u Njujorku može se trenutno ponuditi institucionalnim investitorima u Aziji ili Evropi, dramatično proširujući bazen potencijalnih kupaca.

- Programabilni prinos: Prihod od iznajmljivanja prikupljen od strane SPV-a može se konvertovati u stablecoine (USDC, USDT) i automatski distribuirati u novčanike imalaca tokena mesečno preko pametnog ugovora, zaobilazeći spore bankovne transfere i administrativne troškove.

Za menadžere kapitala, ovo transformiše rigidan, dugoročni aktiva u granularan, trgovinski prihodni tok.

Tokenizovani privatni kredit i upravljanje trezorom

Možda najaktivnije usvojeni sektor RWA od strane institucija je tokenizovani privatni kredit, posebno američke trezorske menice (T-Bills). T-Bills su kratkoročne državne obveznice koje se smatraju među najbezbednijim investicijama globalno.

- Rezerve stablecoina: Veliki izdavači stablecoina i korporativni trezori zahtevaju ultra-bezbedne, likvidne aktivne da podrže svoje digitalne obaveze. Tokenizacija T-Bills omogućava ovim entitetima da drže bezbednost američkog državnog duga direktno na lancu.

- Generisanje prinosa: Institucije mogu zarađivati kamatu (prinos od obveznice) direktno u svojim digitalnim novčanicima, spajajući svoju digitalnu likvidnost sa tradicionalnim prinossom sigurne luke.

- Poolovi privatnog kredita: Fondovi mogu poolovati tokenizovane trgovinske potraživanja (račune koje duguju korporacije) ili dugove finansiranja lanca snabdevanja. Ovo omogućava institucionalnom kapitalu da učestvuje u obezbeđenom, kratkotrajnom korporativnom pozajmljivanju, generišući visok prinos uz korišćenje transparentnosti tehnologije blok-lanca da prati osnovni zalog.

Ova primena direktno rešava institucionalnu potrebu za generisanjem prinosa i očuvanjem likvidnosti, čineći je suštinskom za upravljanje velikim bazenima operativnog ili rezervnog digitalnog kapitala.

Tokenizovane robe i IP

Izvan tradicionalnih finansijskih aktiva, tokenizacija se širi u specijalizovanije oblasti:

- Robe (Zlato, Srebro): Tokenizovano fizičko zlato, gde je svaki token podržan proverljivom količinom uskladištenog metala, nudi zaštitu od inflacije koja je trenutno prenosiva, za razliku od tradicionalnog čuvanja fizičkog zlata.

- Intelektualno vlasništvo (IP) i tantijemi: Institucije koje ulažu u zabavu, muziku ili patente mogu tokenizovati buduće prihodne tokove (tantijeme). Menadžer kapitala bi mogao investirati u token koji mu daje pravo na procenat budućih prihoda od strimovanja hit pesme, pružajući jedinstveni digitalni aktiva vezan za performanse ekonomije stvarnog sveta kreativnog sadržaja.

Pokretači institucionalnog usvajanja i budući trendovi

Integracija RWA nije prolazni trend; to je strukturna promena vođena upornom institucionalnom potražnjom za operativnom efikasnošću i regulatornom sigurnošću unutar ekosistema digitalnih aktiva.

Skalabilnost, efikasnost i smanjenje troškova

Tradicionalni transferi aktiva – posebno prekogranični – uključuju više posrednika (brokera, čuvare, kliring kuće), generišući visoke naknade i zahtevajući nekoliko radnih dana (poravnanje T+3).

Tokenizacija drastično smanjuje ovu složenost:

- 24/7 globalni pristup: Tokenizovani aktivni se mogu trgovati odmah, bez obzira na vremensku zonu ili zatvaranje vikendom, ubrzavajući raspoređivanje kapitala.

- Atomsko poravnanje (T+0): Transfer aktiva (tokena) i transfer plaćanja (stablecoina) se dešavaju simultano unutar pametnog ugovora. Ovo "atomsko poravnanje" eliminira rizik protustrane i drastično smanjuje operativne troškove.

Za institucije koje upravljaju masovnim obimima trgovanja, brzina i efikasnost koju nudi tokenizacija RWA se direktno prevodi u milione ušteda u operativnim troškovima i smanjenom izlaganju tržišnom riziku.

Integracija RWA u DeFi protokole

Jedna od najprivlačnijih strateških prednosti RWA za menadžere kapitala je njihova potencijalna upotreba unutar ekosistema Decentralizovanih finansija (DeFi). DeFi je ogromna kolekcija protokola koji nude decentralizovano pozajmljivanje, zaduživanje i trgovanje.

Dok DeFi nudi visoke prinose, tradicionalno zahteva prekolateralizaciju sa volatilnim kripto aktivima. RWA uvode stabilan, generišući prihod kolateral.

Primena: Stabilno zaduživanje: Institucionalni fond koji drži tokenizovane nekretnine (RWA) može koristiti taj token kao kolateral u DeFi protokolu za pozajmljivanje da pozajmi stablecoine (kao USDC). Pošto je osnovni aktiva visoko proverljiv i niska volatilnost, protokol može ponuditi bolje odnose pozajmljivanje-vrednost od onih za visoko volatilne nativne kripto aktivne. Ovo omogućava institucijama da zadrže izlaganje svojim RWA pozicijama uz otključavanje trenutnog, fleksibilnog radnog kapitala digitalno.

Ova integracija spaja usklađenost i stabilnost TradFi sa efikasnošću i automatizacijom DeFi, stvarajući sofisticirane nove prilike za optimizaciju kapitala velike razmere.

Okviri upravljanja rizikom za investicije u RWA

Kako RWA sazrevaju, institucionalni okviri due diligence moraju evoluirati izvan standardne kripto procene rizika. Dok nativni kripto rizik fokusira na sigurnost pametnih ugovora i manipulaciju tržištem, rizik RWA fokusira se na vezu sa fizičkim svetom.

Sofisticirani menadžeri kapitala moraju analizirati:

- Rizik oraklizacije: Kako pouzdano se podaci iz stvarnog sveta (npr. vrednost nekretnine, performanse zajmova) isporučuju blok-lancu preko orakala? Netačni podaci mogu dovesti do pogrešnog poverenja i devalvacije.

- Rizik čuvara: Ko pravno drži aktiva, i kakve su procedure pravnog naknade ako SPV ili čuvari podbaci ili loše upravlja aktivom?

- Jurisdikcioni rizik: Da li su pravne zaštite u fizičkoj jurisdikciji aktiva dovoljno jake da sprovedu prava imalca tokena?

Rešavanje ovih složenih rizika zahteva institucionalnu ekspertizu, često uključujući specijalizovano pravno savetovanje i rigoroznu reviziju treće strane kako fizičkog aktiva tako i pametnog ugovora tokenizacije. Ovaj fokus na proverljivu i strukturisanu usklađenost je konačna prepreka koja će pokrenuti široko institucionalno poverenje u tržište RWA.

Zaključak

Tokenizacija aktiva iz stvarnog sveta predstavlja fundamentalnu evoluciju u načinu na koji se upravljaju veliki bazeni kapitala u digitalnom dobu. Integrisanjem aktiva poput suverenog duga i nekretnina direktno na blok-lancu, institucije mogu postići neuporediv nivo diversifikacije portfolija, likvidnosti i operativne efikasnosti.

Za kripto početnike i nove investitore, razumevanje RWA nudi kritičnu perspektivu na budućnost finansija: budućnost u kojoj se stabilnost i regulatorna usklađenost tradicionalnih aktiva kombinuju sa brzinom i transparentnošću decentralizovane tehnologije. Kako platforme za tokenizaciju sazrevaju i globalni regulatori pružaju jasnija uputstva, RWA će preći iz emergentnog trenda u foundationalni komponent modernih, sofisticiranih strategija upravljanja kapitalom.