Evolucija trgovanja kriptovalutama brzo se pomerila od centralizovanih sistema ka decentralizovanim protokolima. U ranim danima digitalnih aktiva, kupovina ili prodaja zahtevala je pouzdanog posrednika da upravlja knjigom nalogâ i drži fondove. Ovaj model je ogledao tradicionalne finansije, gde su banke i brokari olakšavali svaku razmenu. Međutim, uspon Decentralized Finance (DeFi) uveo je novu paradigmu koja omogućava korisnicima da trguju direktno sa pametnim ugovorima.

U srcu ove promene leži fundamentalna promena u načinu na koji se tržišna likvidnost nabavlja i upravlja. Tradicionalne platforme se oslanjaju na tvorce tržišta da obezbede nalog za kupovinu i prodaju. Decentralized Exchanges (DEX-ovi) često koriste potpuno drugačiji mehanizam. Oni zamenjuju tradicionalnu knjigu naloga kodom poznatim kao Automated Market Makers (AMM-ovi). Ova tehnologija omogućava trgovanje 24/7 bez centralnog autoriteta ili specifičnog protivstrane u trgovini.

Razumevanje funkcionisanja AMM-ova zahteva duboko uranjanje u sam koncept likvidnosti. Ona je gorivo koje pokreće ove decentralizovane motore. Bez dovoljne likvidnosti, trgovanje postaje skupo, sporo i neefikasno. Za trgovce i investitore podjednako, shvatanje mehanike AMM-ova više nije opciono. Ono je esencijalno za navigaciju kroz savremeni kripto pejzaž bezbedno i efikasno.

Osnova: Razumevanje likvidnosti

Likvidnost je termin koji se često baca u finansijskim krugovima, ali ima specifične implikacije u kriptu. U najširem smislu, odnosi se na lakoću pretvaranja aktive u gotovinu ili drugu aktivu bez značajnog uticaja na njenu cenu. Gotovina je ultimativna likvidna aktiva jer je univerzalno prihvaćena. Nekretnine, nasuprot tome, su visoko nelikvidne jer prodaja imovine zahteva vreme, napor i pregovore.

Finansijska likvidnost

Finansijska likvidnost specifično meri lakoću pretvaranja aktiva u gotovinu. U kontekstu kriptovaluta, glavne aktive poput Bitcoin-a i Ethereum-a smatraju se visoko likvidnim. One se mogu prodati za stablecoin-ove ili fiat valutu gotovo trenutno na većini glavnih platformi. Postoji masovno bazeno kupaca spremnih da kupe ove aktive u svakom trenutku.

Međutim, ne sve digitalne aktive dele ovu karakteristiku. Manji altcoin-ovi ili specifični Non-Fungible Tokens (NFT-ovi) često pate od niske finansijske likvidnosti. Nosilac može posedovati aktivu koja je teoretski vredna, ali ako niko nije spreman da je kupi odmah, njena efektivna likvidnost je nula. Ovaj rizik je inherentan novijim ili nišnim tržištima gde je baza učesnika mala.

Tržišna likvidnost

Tržišna likvidnost se odnosi na zdravlje specifičnog trgovačkog para na berzi. Pokazuje sposobnost tržišta da apsorbuje velike naloge za kupovinu ili prodaju bez drastičnih promena cena. Likvidno tržište je stabilno. Ako trgovac kupi veliku količinu Bitcoin-a na glavnoj berzi, cena jedva da se pomera jer postoji dovoljno naloga za prodaju da pokrije potražnju.

Nasuprot tome, nelikvidno tržište je volatilno i krhko. Ako trgovac pokuša veliku transakciju u trgovačkom paru sa niskim volumenom, cena može instantno skočiti ili srušiti. Ovaj fenomen se dešava jer nema dovoljno naloga da ispuni zahtev po trenutnoj ceni. Trgovina „proždire“ dostupne naloge, gurajući cenu dalje gore ili dole dok se nalog ne ispuni.

Zašto likvidnost važi za trgovce

Za prosečnog korisnika, likvidnost diktira cenu i brzinu trgovine. Visoka likvidnost generalno rezultira užim spread-ovima, što znači da je razlika između cene kupovine i prodaje mala. Ovo osigurava da trgovci dobiju fer tržišnu cenu za svoje aktive.

Niska likvidnost dovodi do problema poznatog kao slippage. Slippage se dešava kada je konačna cena izvršenja trgovine drugačija od očekivane cene. U visoko nelikvidnom okruženju, trgovac može očekivati da kupi token za $100, ali zbog nedostatka prodavaca, prosečna cena završi na $105. Ovaj skriveni trošak erodira profite i dodaje značajan rizik trgovanju na manjim decentralizovanim platformama.

Tradicionalni model: Centralizovane knjige nalogâ

Da biste cenili inovaciju AMM-ova, prvo morate razumeti sistem koji su zamenili. Centralized Exchanges (CEX-ovi) rade koristeći model knjige nalogâ. Ovo je standard na tradicionalnim berzama akcija i glavnim kripto platformama. Knjiga naloga je jednostavno digitalna lista svih otvorenih naloga za kupovinu i prodaju za specifičan par aktiva.

U ovom sistemu, postoje dva glavna učesnika: makers i takers. Makers su trgovci koji postavljaju limit naloge. Oni navode specifičnu cenu po kojoj su spremni da kupe ili prodaju, dodajući dubinu knjizi naloga. Takers su trgovci koji prihvataju te postojeće naloge po trenutnoj tržišnoj ceni, uklanjajući likvidnost iz knjige. Motor za poklapanje berze uparuje ove kupce i prodavce instantno.

Ovaj model odlično funkcioniše kada postoje hiljade aktivnih učesnika. Međutim, snažno se oslanja na profesionalne tvorce tržišta – institucije koje konstantno postavljaju naloge za kupovinu i prodaju da osiguraju da uvek postoji neko sa kim se može trgovati. Ako ovi tvorci tržišta povuku, likvidnost se osuši, a trgovanje staje. Ova zavisnost od centralizovanih entiteta i profesionalnog obezbeđivanja likvidnosti bila je usko grlo koje je decentralizovano finansiranje želelo da ukloni.

Ulaženje Automated Market Makera (AMM)

DeFi je rešio problem likvidnosti uklanjanjem potrebe za tradicionalnom knjigom naloga. Umesto poklapanja kupca sa prodavcem, Decentralized Exchanges koriste Automated Market Makere. AMM je protokol koji omogućava trgovinu digitalnim aktivama na permissionless i automatski način koristeći bazene likvidnosti umesto tradicionalnog tržišta kupaca i prodavaca.

Inovacija konstantnog proizvoda

Najčešći model AMM-a koristi matematičku formulu da odredi cene. Klasična formula, popularizovana od strane Uniswap-a, je x * y = k. U ovoj jednačini, x i y predstavljaju količinu dve različite tokene u bazenu likvidnosti. Promenljiva k je konstantna vrednost koju bazen pokušava da održi.

Protokol diktira da ukupna likvidnost u bazenu mora ostati konstantna. Kada trgovac kupi Token A iz bazena, oni dodaju Token B. Ovo povećava ponudu Tokena B i smanjuje ponudu Tokena A. Prema formuli, kako ponuda Tokena A opada, njegova cena u odnosu na Token B mora rasti. Ova automatska prilagodba cene se dešava instantno sa svakom trgovinom, osiguravajući da bazen ostane uravnotežen prema algoritmu.

Uklanjanje protivstrane

U tradicionalnoj trgovini, ako želite da prodate Bitcoin, treba vam drugi čovek ili bot da ga kupi. U AMM-u, vaša protivstrana je pametni ugovor. Trgujete protiv bazena fondova, ne osobe. Ovo znači da se trgovine mogu izvršiti 24/7, bez obzira da li su drugi trgovci aktivni u tom trenutku.

Ovaj sistem demokratizuje tvorjenje tržišta. Više vam ne treba dozvola od centralizovane berze ili masivan kapital da olakšate trgovine. Sva ko može interagovati sa pametnim ugovorom da zameni tokene. Cene nisu postavljene od centralnog autoriteta već su izvedene čisto iz odnosa aktiva trenutno držanih u pametnom ugovoru.

Uloga arbitraže

AMM-ovi ne znaju automatski eksternu tržišnu cenu aktive. Oni znaju samo odnos tokena unutar svog bazena. Ako cena Ethereum-a poraste na centralizovanoj berzi, cena na AMM-u može zaostajati na kratko. Ova razlika stvara priliku za arbitražne trgovce.

Arbitražeri primete da je Ethereum jeftiniji na AMM-u nego na spoljašnjem tržištu. Oni kupe podcenjeni Ethereum iz AMM-a, što smanjuje ponudu bazena i podiže cenu. Oni nastavljaju kupovinu dok AMM cena ne odgovara globalnoj tržišnoj ceni. Ovi trgovci igraju vitalnu ulogu u održavanju tačnosti AMM cena, efektivno sinhronizujući decentralizovane bazene sa širim finansijskim svetom.

Motorna soba: Bazen likvidnosti

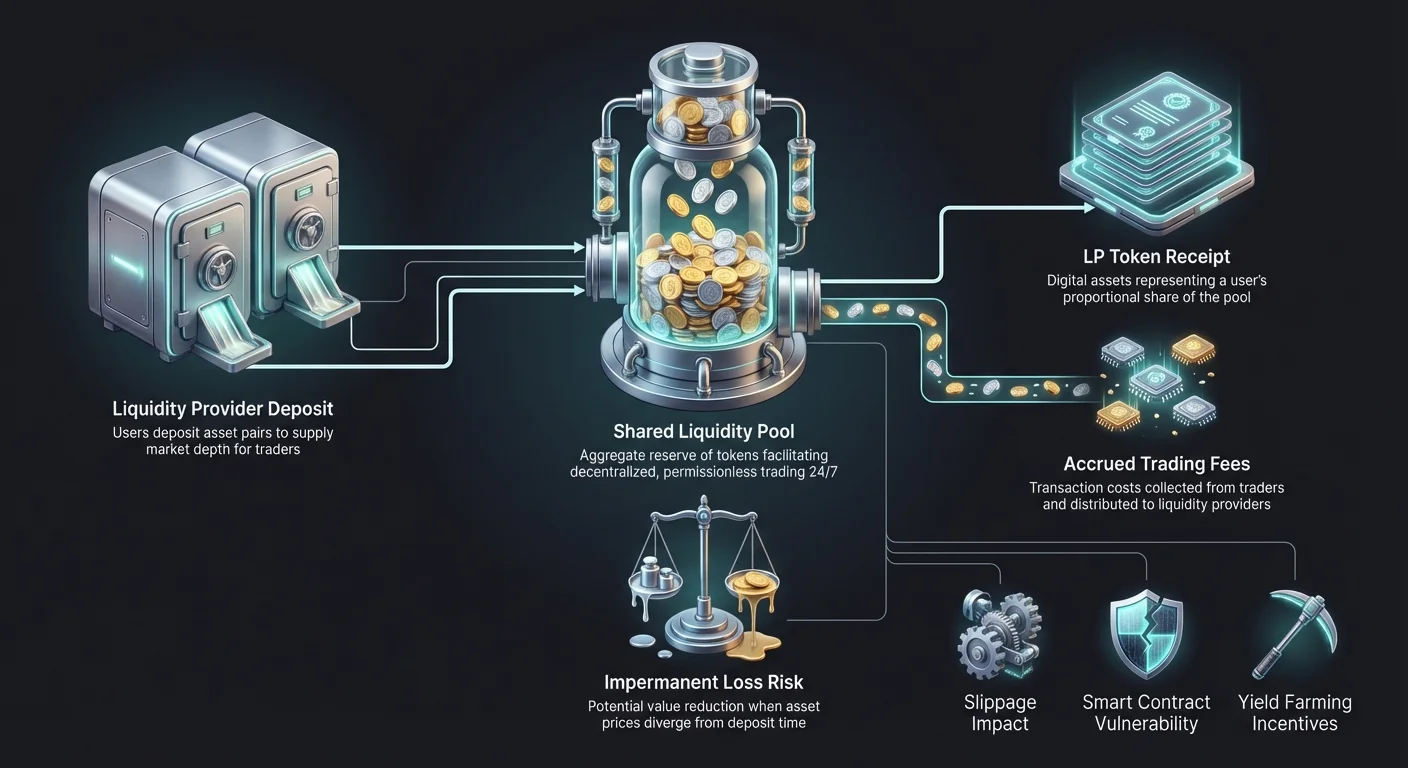

AMM ne može funkcionisati bez aktiva. Pametni ugovor bez tokena ne može olakšati trgovinu. Ovde ulaze bazeni likvidnosti. Bazen likvidnosti je crowdsourced kolekcija kripto aktiva zaključanih u pametnom ugovoru. Ovi bazeni su kičma svake DEX berze.

Umesto centralizovane kompanije koja obezbeđuje fondove, likvidnost obezbeđuju korisnici. Ovi korisnici su poznati kao Liquidity Providers (LP-ovi). LP-ovi depozituju parove tokena – tipično u jednakoj vrednosti – u bazen. Na primer, korisnik može depozitovati $1.000 vrednih Ethereum-a i $1.000 vrednih USDC-a. Time povećavaju dubinu tržišta, omogućavajući drugim korisnicima da trguju protiv tih fondova. Što je bazen veći, stabilnije su cene i niži slippage za trgovce.

Podsticaj: Zašto obezbediti likvidnost?

Zašto bi korisnik zaključao svoje vredne aktive u pametnom ugovoru za strance da trguju protiv njih? Odgovor leži u finansijskim podsticajima. DEX-ovi su dizajnirani da nagrađuju one koji olakšavaju sistem. Bez ovih podsticaja, bazeni bi bili prazni, a berza bi propala.

Zarađivanje naknada za trgovanje

Svaki put kada trgovac izvrši swap na DEX-u, plaća malu transakcionu naknadu. Na centralizovanoj berzi, ova naknada ide korporativnom entitetu koji vodi platformu. Na DEX-u, ova naknada se direktno raspoređuje Liquidity Providers-ima.

Naknade se dele eksplicitno na osnovu procenta bazena koji korisnik poseduje. Ako obezbedite 1% ukupne likvidnosti u specifičnom bazenu, imate pravo na 1% naknada za trgovanje generisanih od strane tog bazena. Za popularne trgovačke parove sa visokim volumenom, ove naknade mogu generisati značajan godišnji prinos, često viši od tradicionalnih kamatnih stopa banaka.

LP tokeni

Kada korisnik depozituje aktive u bazen, pametni ugovor im izdaje potvrdu poznatu kao Liquidity Provider (LP) token. Ovi tokeni predstavljaju udeo korisnika u bazenu. Oni su ključni za praćenje vlasništva i zahtevanje nagrada.

LP tokeni su sami po sebi kripto aktive. Oni se mogu preneti, trgovati ili koristiti u drugim DeFi aplikacijama. Kada pružalac likvidnosti želi da izađe iz tržišta, vraća svoje LP tokene pametnom ugovoru. U zamenu, ugovor spali LP tokene i oslobađa originalne depozitivane aktive korisnika, plus bilo kakve naknade za trgovanje zaradjene tokom perioda.

Yield farming

Da privuku još više likvidnosti, mnogi protokoli nude dodatne nagrade pored standardnih naknada za trgovanje. Ova praksa je poznata kao yield farming ili liquidity mining. DEX može distribuirati svoj governance token korisnicima koji stake-uju svoje LP tokene.

Ovo stvara dvostruki sloj prihoda za pružaoca: naknade za trgovanje od swap-ova i besplatni governance tokeni od protokola. Yield farming je bio glavni pokretač rasta DeFi-ja, jer omogućava korisnicima da stavljaju svoje neaktivne aktive u rad. Međutim, uvodi složenost, jer korisnici moraju upravljati više tokena i interakcijama sa pametnim ugovorima da maksimiziraju svoje prinose.

Rizici i izazovi u AMM trgovanju

Iako AMM-ovi nude autonomiju i potencijal profita, nisu bez rizika. Decentralizovana priroda ovih platformi znači da nema mreža zaštite. Ako korisnik napravi grešku ili tehnologija zakaže, fondovi se mogu izgubiti trajno. Razumevanje ovih rizika je ključno za svakoga ko učestvuje u DeFi-ju.

Impermanent Loss

Najznačajniji rizik za pružaoce likvidnosti je koncept zvan Impermanent Loss (IL). Ovo se dešava kada se cena depozitivanih tokena promeni u odnosu na vreme kada su depozitivani. Pošto AMM automatski rebalansira odnos aktiva, LP često završi držeći više tokena koji pada u vrednosti i manje tokena koji raste.

Na primer, ako depozitujete ETH i USDC, i cena ETH-a se udvostruči, bazen će prodati deo vašeg ETH-a za USDC da održi odnos. Ako povučete svoje fondove u tom trenutku, vaša ukupna vrednost u dolarima će biti viša nego na početku, ali niža nego da ste jednostavno držali ETH i USDC u novčaniku bez obezbeđivanja likvidnosti. Gubitak je „impermanentan“ jer nestaje ako cene vrati na originalni odnos, ali postaje permanentan kada se fondovi povuku.

Slippage i uticaj na cenu

Za trgovce, primarni rizik je slippage. Kao što je ranije pomenuto, ovo je razlika između očekivane cene i izvršene cene. U AMM-ovima, slippage se određuje veličinom trgovine u odnosu na veličinu bazena.

Ako bazen ima $1 milion likvidnosti i trgovac pokuša da swap-uje $500.000, uticaj na cenu će biti masivan. Algoritam će eksponencijalno povećati cenu kako se ponuda traženog tokena iscrpljuje. Trgovci moraju biti oprezni i proveriti uticaj na cenu pre potvrde transakcije. Većina DEX interfejsa omogućava korisnicima da postave „slippage toleranciju“ (npr. 0,5% ili 1%), čineći transakciju neuspela ako se cena pomeri izvan tog limita.

Rizici pametnih ugovora

AMM-ovi rade na pametnim ugovorima – kodu izvršavanom na blockchain-u. Iako ovo uklanja ljudsku grešku u izvršenju, uvodi tehnički rizik. Ako kod sadrži bag ili ranjivost, hakere mogu iskoristiti da isprazne bazene likvidnosti.

Za razliku od centralizovane berze gde kompanija može imati osiguranje ili pravni rekurs, DeFi hakovi su često nepovratni. Štaviše, pošto iko može kreirati token i bazen likvidnosti, prevare su rasprostranjene. „Rug pulls“ se dešavaju kada developer kreira novi token, upari ga sa vrednom aktivom poput Ethereum-a u bazenu likvidnosti, a zatim povuče savu likvidnost, ostavljajući investitore sa besvrednim tokenima.

Poređenje arhitektura: CEX vs. DEX

Izbor između korišćenja Centralized Exchange (CEX) i Decentralized Exchange (DEX) zavisi od prioriteta korisnika. CEX-ovi nude brzinu i lakoću upotrebe, dok DEX-ovi nude kontrolu i privatnost. Sledeće poređenje ističe strukturne razlike između dva modela.

| Karakteristika | Centralized Exchange (CEX) | Decentralized Exchange (DEX) |

|---|---|---|

| Čuvanje | Berza drži fondove | Korisnik drži fondove (Self-custody) |

| Mehanizam trgovanja | Knjiga naloga (Makers/Takers) | Automated Market Maker (AMM) |

| Privatnost | Zahteva KYC (Verifikacija ID-a) | Bez KYC (Anonimno/Pseudonimno) |

| Listanje aktiva | Provereno od strane menadžmenta berze | Permissionless (Sva ko može listati) |

| Naknade | Berza zadržava naknade | Liquidity Providers zarađuju naknade |

| Sigurnosni rizik | Korporativni hak ili insolventnost | Bagovi pametnih ugovora ili greška korisnika |

Ova tabela ilustruje kompromise. CEX deluje kao čuvar, što je zgodno ali rizično ako berza bankrotira. DEX zahteva od korisnika da upravlja sopstvenom sigurnošću preko privatnog novčanika, što daje potpuno vlasništvo ali zahteva veću tehničku odgovornost.

Ključni terminologija za DEX trgovce

Navigacija svetom AMM-ova zahteva učenje novog vokabulara. Ovi termini se često pojavljuju u DEX interfejsima i dokumentaciji. Savladavanje ovog žargona pomaže trgovcima da izbegnu skupe greške i razumeju mehaniku svojih transakcija.

Gas

Gas se odnosi na naknadu plaćenu mreži za izvršenje transakcije. Svaka interakcija sa pametnim ugovorom – bilo swap tokena, dodavanje likvidnosti ili zahtevanje nagrada – zahteva računanje. Korisnici plaćaju za ovo računanje u nativnoj valuti blockchain-a (npr. ETH na Ethereum-u). Tokom perioda visoke zagušenosti mreže, gas naknade mogu skočiti, čineći male trgovine neekonomičnim.

TVL (Total Value Locked)

Total Value Locked je metrika korišćena za procenu zdravlja i veličine DeFi protokola. Predstavlja agregiranu dolarsku vrednost svih aktiva trenutno depozitivanih u pametnim ugovorima platforme. Visok TVL generalno ukazuje da je protokol poveren od strane zajednice i ima duboku likvidnost, što obično dovodi do boljih stopa trgovanja i nižeg slippage-a.

Aggregators

Kako se broj DEX-ova povećao, razlike u cenama između njih su postale uobičajene. DEX aggregators su alati koji skeniraju više berzi da pronađu najbolju cenu za specifičnu trgovinu. Oni mogu podeliti jednu trgovinu preko nekoliko bazena likvidnosti da minimiziraju slippage. Aggregators deluju kao pretraživač za likvidnost, simplifikujući proces za krajnjeg korisnika.

Budućnost decentralizovanog trgovanja

Tehnologija iza AMM-ova se brzo razvija. Rane iteracije su bile jednostavne i ponekad neefikasne, ali nove generacije protokola rešavaju ove probleme. Inovacije se fokusiraju na efikasnost kapitala, omogućavajući pružaocima likvidnosti da koncentrišu svoje fondove unutar specifičnih opsega cena. Ovo imitira dubinu tradicionalnih knjiga naloga uz zadržavanje decentralizovane prirode AMM-a.

Štaviše, uspon Layer-2 rešenja rešava problem visokih gas naknada. Obradom transakcija van glavnog lanca i njihovim setlovanjem u serijama, ove mreže čine DEX trgovanje pristupačnim za manje investitore. Korisnički interfejsi se takođe poboljšavaju, sužavajući jaz između glatkog iskustva CEX-a i kompleksne funkcionalnosti DEX-a. Kako se ove barijere smanjuju, razlika između tradicionalnog i decentralizovanog trgovanja se sve više briše.

Zaključak

Prelazak od centralizovanih knjiga naloga ka Automated Market Maker-ima predstavlja veliki prekretnicu u finansijskoj istoriji. Zamenom posrednika kodom, AMM-ovi su demokratizovali pristup tvorbi tržišta i trgovanju. Likvidnost više nije domen velikih institucija; ona je crowdsourced resurs kojem iko može doprineti i od kojeg profitirati. Ova arhitektura osigurava da tržišta mogu funkcionisati 24/7 bez oslanjanja na centralni autoritet.

Međutim, ova sloboda dolazi sa povećanom odgovornošću. Trgovci moraju navigirati rizicima poput impermanentnog gubitka, slippage-a i ranjivosti pametnih ugovora. Razumevanje mehanike bazena likvidnosti i podsticaja koji ih pokreću esencijalno je za opstanak u ovom prostoru. Kako tehnologija sazreva, obećava da izgradi otvoreniji, transparentniji i efikasniji finansijski sistem za globalnu ekonomiju.

Prava finansijska suverenost zahteva razumevanje koda koji upravlja vašim novcem.