Eksplozija digitalnih imovina primorala je profesionalne finansijske institucije — uključujući hedge fondove kriptovalutama, firme za venture kapital, tradicionalne finansijske savetnike i korporativne trezorere — da se suoče sa masovnim operativnim izazovom: upravljanje usklađenošću na velikoj skali. Za razliku od maloprodajnih investitora koji možda obrađuju nekoliko stotina transakcija godišnje, institucionalni investitori obrađuju desetine hiljada, ponekad milione, trgovanja preko desetina različitih lokacija, kompleksnih DeFi protokola i prilagođenih investicionih struktura.

Prevazilaženje ove složenosti zahteva prelazak daleko iznad jednostavnih poreskih kalkulatora sa police. Softver za kripto računovodstvo enterprise klase nije samo alat za generisanje poreskih prijava; to je kritična finansijska infrastruktura dizajnirana da rukuje brzinom, volumenom i inherentnom složenošću upravljanja institucionalnim digitalnim imovinama. Ovaj softver pruža neophodnu osnovu za tačno izveštavanje, rigoroznu reviziju i pridržavanje sofisticiranih globalnih standarda računovodstva (kao što su GAAP i IFRS).

Ovaj vodič je namenjen finansijskim profesionalcima koji prelaze u prostor digitalnih imovina, nudeći okvir za procenu i odabir institucionalnih rešenja sposobnih da podrže strategije visokog volumena i više imovina uz minimiziranje operativnog rizika i osiguravanje robusne regulatorne usklađenosti.

Osnovna razlika: Maloprodajno vs. institucionalno izveštavanje

Da bismo razumeli potrebe softvera za preduzeća, neophodno je prvo razlikovati zahteve usklađenosti običnog individualnog investitora i profesionalne finansijske firme koja upravlja kapitalom trećih lica.

Volumen i složenost transakcija

Poreski softver za maloprodaju je generalno optimizovan za povezivanje sa jednom ili dve glavne centralizovane berze i računanje jednostavnih spot transakcija (kupovina i prodaja Bitcoin-a ili Ethereum-a). Međutim, profesionalne firme često koriste strategije koje generišu ogroman volumen podataka, stavljajući ekstremni pritisak na standardne sisteme.

Institucionalne strategije često uključuju:

- Trgovanje visoke frekvencije (HFT): Generisanje miliona transakcija godišnje, zahteva softver sposoban da unosi i pomiruje strimove podataka u realnom vremenu bez kvara.

- Trgovanje na više lokacija: Iskorišćavanje prime brokera, desetina centralizovanih berzi (CEX-ova) i over-the-counter (OTC) stolova, svaki sa jedinstvenim formatima podataka.

- Složene strukture imovine: Rad sa zaključanim tokenima, rasporedima vestinga, interesima LP (Limited Partnera) u VC fondovima, derivatima i sofisticiranim decentralizovanim finansijskim (DeFi) aktivnostima poput udruživanja likvidnosti, farmanja prinosa i pozajmljivanja uz zalog.

Rešenje za preduzeća mora biti u mogućnosti da kategorizuje, vrednuje i prati osnovicu troškova za svaki pojedinačni događaj, ne samo jednostavne transakcije, osiguravajući integritet podataka kroz ogromne skupove podataka.

Opseg imovine i računovodstveni standardi

Mali investitor se generalno fokusira na računanje kapitalnih dobitaka i gubitaka za lokalno poresko podnošenje. Profesionalna firma međutim mora da se pridržava strogih finansijskih računovodstvenih standarda koji utiču na njen bilans stanja, izveštaje P&L (Dobitak i gubitak) i izveštavanje revizorima i investitorima.

Institucionalne firme zahtevaju softver koji može primeniti formalne računovodstvene metodologije, kao što su:

- GAAP (Opšteprihvaćeni računovodstveni principi) ili IFRS (Međunarodni standardi finansijskog izveštavanja): Digitalne imovine moraju biti tačno klasifikovane (npr. nematerijalna imovina, zalihe ili finansijski instrumenti).

- Uprava fondova: Računanje poziva na kapital investitora, distribucija, naknada za upravljanje i naknada za performanse (carried interest) na osnovu realizovanih i nerealizovanih dobitaka portfolija.

- Metodologija vrednovanja: Tačno dodeljivanje fer tržišne vrednosti visoko nelikvidnoj imovini, kao što su alokacije tokena u ranoj fazi ili udeli u VC kapitalu, koji često nemaju lako dostupnu berzansku cenu.

Softver mora rukovati ne samo računanjem poreske obaveze, već i kreiranjem potpunih, revidirljivih finansijskih izveštaja spremnih za institucionalnu proveru.

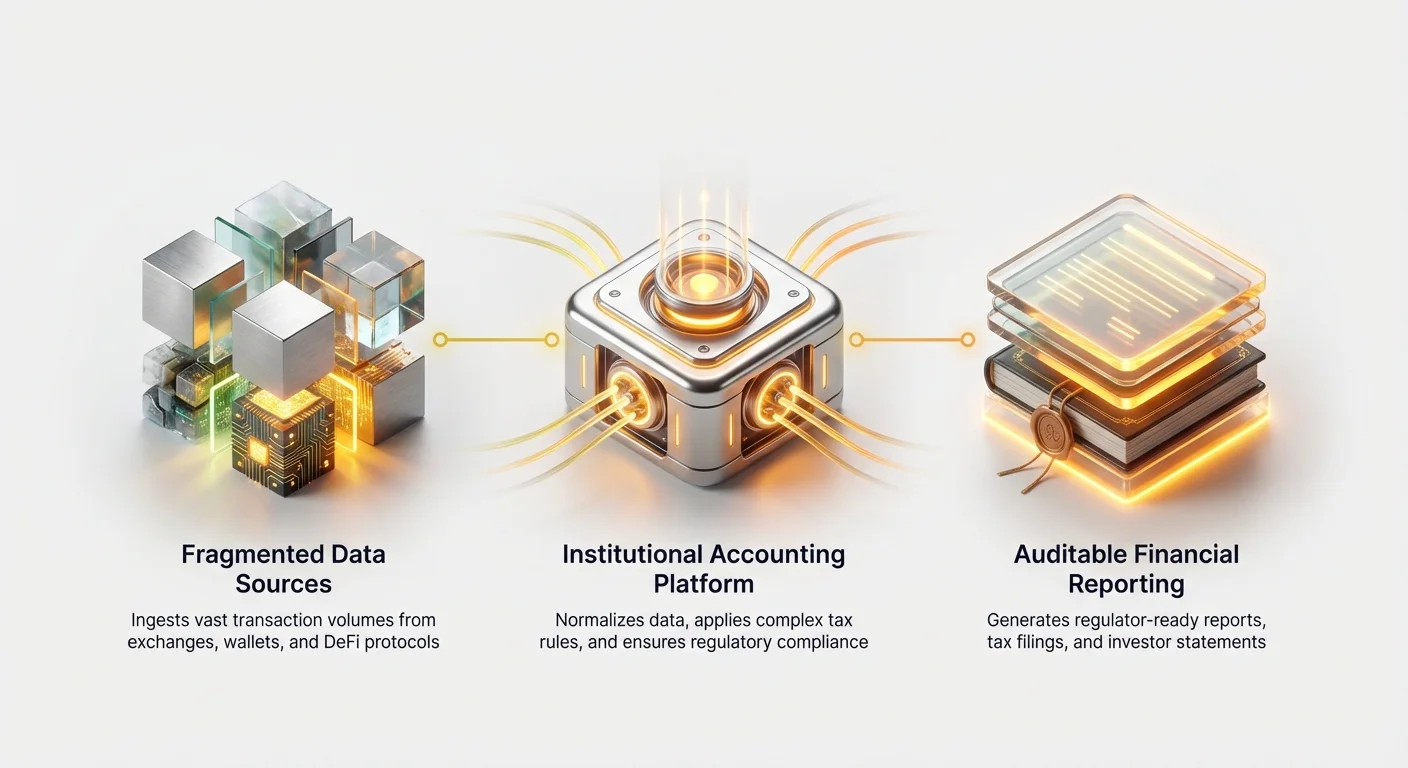

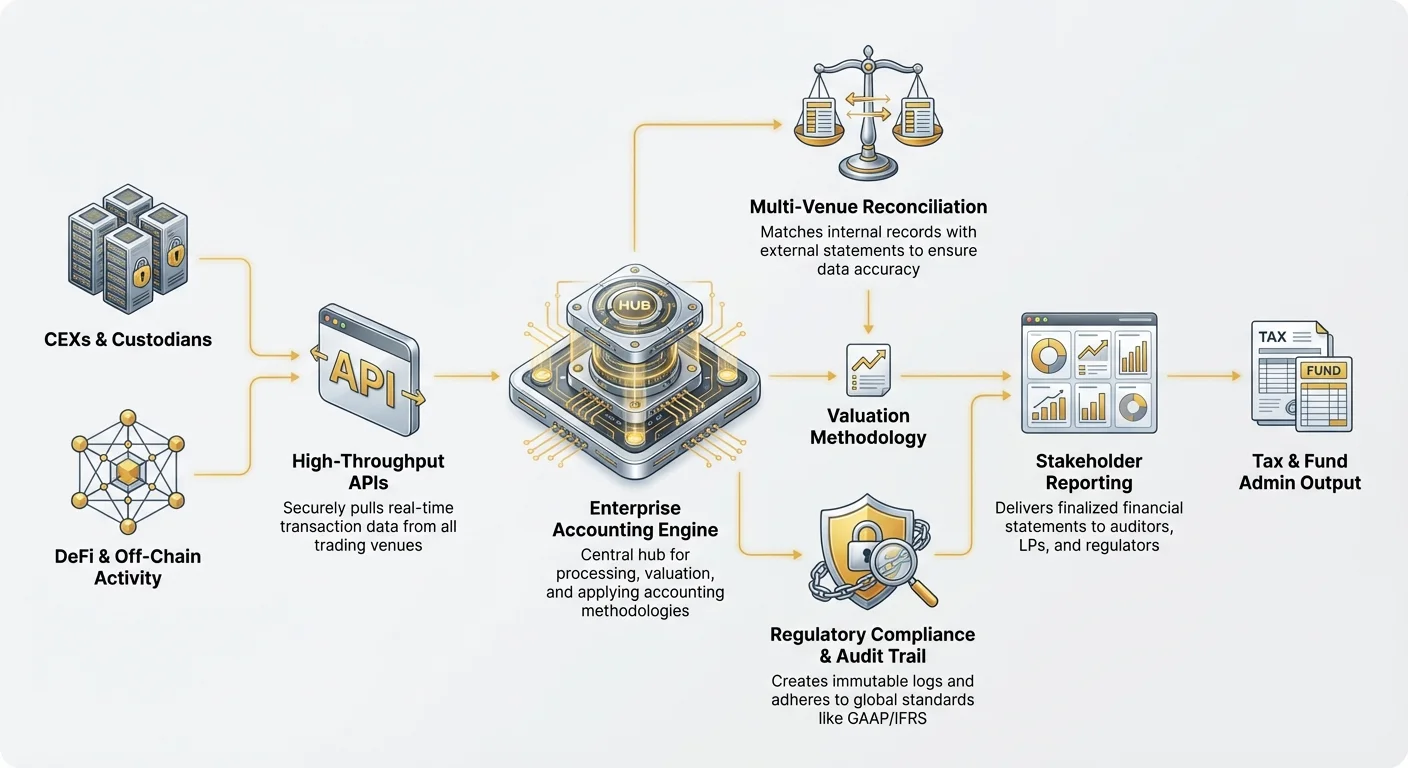

Temeljni zahtev: Besprekorna integracija podataka i pristup API-ju

Temeljni kamen bilo kog efektivnog enterprise rešenja za kripto računovodstvo je njegova sposobnost da pouzdano i sigurno unosi ogromne količine podataka iz raznovrsnih izvora. Oslanjanje na ručno učitavanje CSV datoteka — uobičajena praksa za maloprodajne korisnike — potpuno je neodrživo za institucionalne operacije.

Dubina i pouzdanost API-ja

Profesionalne firme zahtevaju duboku integraciju preko Application Programming Interfaces (API-ja) koji mogu da povlače strukturirane podatke direktno iz svih trgovačkih i čuvarskih lokacija. Prilikom procene softvera, prioritet mora biti dat sistemima koji nude:

- High-Throughput API-ji: Sposobnost da rukuju hiljadama zahteva po sekundi, ključna za firme uključene u high-frequency trading gde je latencija i gubitak podataka neprihvatljivi.

- Robusno pokriće berzi: Unapred izgrađene, održavane veze sa svim glavnim CEX-ovima (npr. Coinbase Prime, Binance Institutional) i, sve više, proprietary brokerage platformama.

- Real-Time Data Streams: Kapacitet da prate transakcije kako se dešavaju, pružajući kontinuirano praćenje portfolija i vrednovanje, umesto oslanjanja na odložene noćne batch procese.

Ako institucija mora da pribegne izvozu i normalizaciji podataka ručno jer API otkaže ili ograniči preuzimanje transakcija, dobici u operativnoj efikasnosti gube se, a rizik od ljudske greške raste raketno.

Pomirenje multi-venue i normalizacija podataka

Kripto trgovanje je inherentno fragmentirano. Veliki fond može držati imovine u multi-signature hardware novčaniku, trgovati spot ugovorima na Berzi A, koristiti derivate na Berzi B i stake-ovati imovine preko proprietary čvora.

Izabrani softver mora da bude odličan u pomirenju, procesu osiguravanja da interni zapisi odgovaraju eksternim izjavama sa svih lokacija.

- Standardizacija: Različite berze prijavljuju podatke (vremenske oznake, naknade, imena imovina) različito. Enterprise softver mora da normalizuje ovaj unos u jedinstveni, standardizovani format interno, osiguravajući da se ‘XBT’ sa jedne lokacije pravilno podudara sa ‘BTC’-om sa druge.

- Rukovanje off-chain aktivnostima: Sistem treba mehanizme da evidentira transakcije koje se dešavaju van javnih blockchain ledgera (npr. OTC trgovanja završena off-chain ili interni transferi između firmenih novčanika) i poveže ih nazad na ukupni ledger koristeći interne identifikatore.

- Praćenje DeFi-ja: Integracija treba da se proširi izvan centralizovanih platformi da prati interakcije sa decentralizovanim protokolima. Ovo često zahteva kompleksnu analizu pametnih ugovora da protumači aktivnosti poput depozita kolaterala, zahteva nagrada ili likvidacije pozicija, prevodeći ih u prepoznatljive računovodstvene događaje.

Rešavanje praznina u podacima i rukovanje greškama

Nijedan tok podataka nije savršen. Institucionalni sistemi moraju uključivati sofisticirane funkcije rukovanja greškama:

- Identifikacija praznina: Automatsko označavanje nedostajućih ID-ova transakcija, nepodudarnih balansa ili prekida sekvence koji ukazuju na potencijalni gubitak ili manipulaciju podataka.

- Ručna korekcija sa audit tragom: Pružanje mogućnosti administratorima fonda da ručno unose ili koriguju praznine u podacima (npr. istorijski zapisi od novo stečenog kustos-a), istovremeno kreirajući nemoguć za brisanje log ko ga je napravio, kada i zašto — čuvajući audit trag.

Osiguravanje usklađenosti: Važnost revidabilnosti i standarda

Za finansijske institucije, revidabilnost je nepregovorna. Regulatori, LP-ovi i interni službenici za rizik moraju biti u mogućnosti da prate svaki groš, validirajući metode vrednovanja i izveštavanja koje se koriste.

Generisanje potpune, nepromenljive staze audita

Staza audita kripto platforme je možda najkritičnija karakteristika koja razlikuje institucionalni od maloprodajnog softvera. Svaka transakcija i svaki proračun moraju biti praćivi nazad do svog porekla.

Enterprise staza audita mora zabeležiti:

- Praćenje izvora: Povezivanje izračunatog događaja (npr. kapitalni dobitak) direktno nazad na sirovi ulazni podatak (npr. specifičan API pull sa Berze X).

- Transparentnost metodologije: Dokumentovanje precizne računovodstvene metode (npr. FIFO, LIFO, Specifična identifikacija) korišćene za taj specifičan asset ili lot transakcije, i demonstriranje kako je softver primenio ovo pravilo.

- Zapisnik promena: Beleženje svake korisničke modifikacije, podešavanja ili preklapanja primenjenog na podatke, uključujući vremenske oznake i ovlašćenja.

Ovaj nivo detalja ide dalje od jednostavnih „poreskih sažetaka“. On pruža forenzičke podatke potrebne da izdrži duboku proveru od strane jedne od Velike četvorice računovodstvenih firmi ili vladinih regulatora poput IRS-a ili SEC-a.

Računanje složenih metoda osnovice troškova na velikoj skali

Računanje osnovice troškova — utvrđivanje originalne cene plaćene za asset — je osnova za računanje dobitaka i gubitaka. Dok maloprodajni korisnici često podrazumevaju jednostavne metode poput FIFO (First-In, First-Out), institucionalne firme zahtevaju fleksibilnost i preciznost.

Specifična identifikacija (SpecID) je često preferirana za optimizaciju poreske obaveze. Ova metoda omogućava firmi da izabere koji specifičan lot kriptovalute (npr. lot kupljen po najvišoj ceni) je prodat, minimizirajući oporezive dobiti. Enterprise softver mora:

- Podržati dinamičke metodologije: Omogućiti administratoru fonda da primeni različite metode računanja (FIFO, LIFO, HIFO, SpecID) preko različitih klasa aktivâ ili strategija trgovanja unutar iste firme.

- Izvršiti masovnu SpecID: Efikasno primeniti Specifičnu identifikaciju na milione transakcija automatski, umesto da zahteva ručni izbor, što je nemoguće na velikom volumenu.

- Podržati pravila pranja prodaje: Automatski otkrivati i označavati potencijalne pranja prodaje (ako je primenljivo u jurisdikciji), gde se asset proda po gubitku i brzo otkupi, osiguravajući usklađenost sa lokalnim poreskim kodeksima.

Podrška za globalno i višjurisdikciono izveštavanje

Institucionalne investicije često prelaze granice. Venture fond može imati američke LP-ove, evropsko upravljanje i aktivu držane u offshore trustovima. Izabrano poređenje institucionalnih rešenja za kripto poreze mora evaluirati koji dobavljači izvrsno rukuju međunarodnom kompleksnošću.

Softver treba da ponudi:

- Izveštavanje u više valuta: Praćenje i izveštavanje dobitaka i gubitaka u odnosu na više baznih valuta (npr. USD, EUR, JPY) istovremeno.

- Jurisdikcijska fleksibilnost: Generisanje poreskih obrazaca i izveštaja usklađenih sa različitim regulatornim telima (npr. Obrasci 8949 i 1099-B za SAD, specifični rasporedi za UK ili Singapur).

- Lokalizovano poresko tretman: Precizno primenjivanje regionalnih poreskih zakona, kao što je razlikovanje kratkoročnih i dugoročnih kapitalnih dobitaka, ili tačna klasifikacija prihoda od yield farming-a naspram kapitalnog povećanja na osnovu lokalnih pravila.

(Napomena: Za detaljnije informacije o specifičnim izazovima usklađenosti, pogledajte naš srodni vodič: Globalna usklađenost poreskih digitalnih aktivâ: Višjurisdikciono izveštavanje.)

Operativni aspekti: Skalabilnost, performanse i bezbednost

Izvan unosa podataka i regulatornih izlaza, firme moraju da procene operativnu pouzdanost softvera — njegovu brzinu, bezbednost i nivo profesionalne podrške pružene.

Brzina i računarska snaga

Potrebe enterprise izveštavanja često naglo rastu na kraju kvartala ili poreskih rokova. Spora ili računarski slaba platforma može odložiti ključno izveštavanje LP-ovima i revizorima, potencijalno izazivajući regulatorne probleme.

Ključni indikator sposobnosti institucionalne platforme je njena sposobnost da izvrši preračunavanje. Ako administrator fonda otkrije jednu nedostajuću transakciju od pre tri meseca, sistem mora biti u mogućnosti da brzo reprocesira svaku naknadnu transakciju koja je zavisila od rezultujuće osnovice troškova, često uključujući milione podataka, u roku od minuta, ne sati ili dana.

Enterprise bezbednost i kontrole pristupa

Institucije rukuju visoko osetljivim proprietary trgovačkim podacima, investicionim strategijama i finansijskim zapisima klijenata. Bezbednost ne može biti kompromitovana.

Tražite platforme koje se pridržavaju uspostavljenih sertifikata bezbednosti:

- SOC 2 Compliance: Osiguravajući da dobavljač softvera ispunjava visoke standarde za bezbednost, dostupnost, integritet obrade, poverljivost i privatnost.

- ISO 27001 Certification: Demonstrirajući sistematski pristup upravljanju osetljivim korporativnim informacijama.

- Robusne kontrole pristupa: Implementacija multi-factor autentifikacije (MFA), strogih role-based access controls (RBAC) i segregacije dužnosti. Na primer, osiguravanje da junior računovođa može da pregleda podatke transakcija ali ne može da finalizuje i izveze zvanične poreske rasporede.

Posvećena podrška klijentima i profesionalne usluge

Enterprise klijenti zahtevaju više od chatbota ili online FAQ-a. S obzirom na složenost institucionalnih kripto strategija (npr. rukovanje novim DeFi protokolima ili specijalizovanim derivatima), fondovi trebaju pristup stručnoj pomoći.

Kvalitetan dobavljač nudi:

- Posvećeno upravljanje računom: Imenovani profesionalac koji razume specifičnu investicionu strukturu firme i rokove izveštavanja.

- Crypto-Native Accountants: Podržni tim stručnjaka za računovodstvo digitalnih imovina, ne samo opšte rešavanje problema sa softverom.

- Implementation Services: Pomoć pri inicijalnom podešavanju, migraciji istorijskih podataka i integraciji softvera u postojeće tradicionalne računovodstvene sisteme (npr. QuickBooks Enterprise, SAP).

Analiza troškova i strategije za odabir dobavljača

Ulaganje u institucionalni softver za računovodstvo kriptovaluta je značajno, obično košta značajno više od maloprodajnih rešenja, ali nudi eksponencijalno veće ublažavanje rizika i efikasnost.

Razumevanje modela cena

Enterprise cene retko su jednostavne pretplate po fiksnoj ceni. Dobavljači strukturišu svoje naknade na osnovu faktora koji odražavaju računarsko opterećenje i složenost:

- Volumen transakcija po nivoima: Najčešći model, gde se cena povećava na osnovu broja API poziva ili ukupnog broja obrađenih transakcija godišnje.

- Dodaci za klase imovine: Premium naknade za integraciju složenih aktivnosti, kao što su DeFi pozajmice, praćenje specijalizovanih derivata ili vrednovanje NFT-ova.

- Mesta po jurisdikcijama: Naknade povezane sa generisanjem izveštaja za više različitih poreskih jurisdikcija ili za podršku više investicionih instrumenata (npr. Fond A, Fond B, Korporativna blagajna).

- Prilagođeni enterprise ugovori: Velike institucije često pregovaraju o prilagođenim ugovorima koji uključuju zagarantovano vreme rada, podršku za integraciju i fiksnu cenu za višegodišnje obaveze.

Firme moraju analizirati ne samo mesečnu naknadu, već i all-in trošak rukovanja njihovim predviđenim rastom volumena u narednih 3–5 godina.

Izgraditi naspram Kupiti: Kada odabrati rešenje treće strane

Neke velike kvantitativne fondove ili finansijske institucije sa dubokim tehničkim resursima razmatraju izgradnju proprietary internog rešenja. Iako ovo nudi maksimalnu prilagodljivost, dolazi sa ogromnim rizikom i troškovima.

Kada kupiti (koristiti softver treće strane):

- Kada je brzina izlaska na tržište ključna.

- Kada firma nije primarno softverski developer.

- Kada je složenost upravljanja promenama u regulativi visoka (poreski kodeksi se često menjaju; dobavljači treće strane su odgovorni za praćenje).

- Za VC firme i fondove fokusirane na investiranje umesto na operativnu tehnologiju.

Kada izgraditi (proprietary rešenje):

- Samo za firme čije trgovačke strategije su toliko jedinstvene (npr. visoko proprietary slojevi poravnanja ili složeni interni transferi preko knjiga) da nijedan komercijalni alat ne može pouzdano da se integriše.

- Kada zahtevi za bezbednošću i usklađenošću prevazilaze komercijalne ponude (retko).

U većini slučajeva, partnerstvo sa specijalizovanim dobavljačem pruža superiornu fleksibilnost i skalabilnost dok prenosi teret održavanja regulative.

Praktičan savet: Test dokaza koncepta

Pre obavezaivanja na visokotroškovni dugoročni ugovor, profesionalna firma treba da insistira na rigoroznom testu dokaza koncepta (POC).

POC treba da uključuje:

- Učitavanje istorijskih podataka: Učitavanje značajnog dela istorijskih transakcija fonda (npr. najsloženijeg kvartala) u testno okruženje dobavljača.

- Vežba pomirenja: Zahtevanje od dobavljača da pomiri salda i dobitke/gubitke sa postojećim, verifikovanim računovodstvenim zapisima firme.

- Pregled staze revizije: Omogućavanje interne ili eksterne revizoru firme da pregleda generisanu stazu revizije kako bi se osiguralo da ispunjava institucionalne standarde za transparentnost i usklađenost.

Ako softver ne može uspešno da rukuje najsloženijim ili najvećim skupom podataka firme tokom POC-a, treba ga odmah diskvalifikovati kao kandidata za enterprise crypto accounting software.

Zaključak

Prelazak ka digitalnim imovinama uvodi duboke izazove upravljanja podacima i usklađenosti za profesionalne finansije. Odabir pravog enterprise softvera za računovodstvo i poreze je operativna neophodnost, služeći kao zaštitni sloj protiv regulatornih kazni i proveri investitora.

Profesionalne firme moraju da prioritetizuju rešenja definisana njihovom skalom, dubinom API integracije i nepokolebljivom posvećenošću generisanju sveobuhvatnog, revidiranog traga. Fokusirajući se na ove enterprise-specifične karakteristike — umesto usvajanja alata dizajniranih za jednostavnije maloprodajne slučajeve upotrebe — institucije mogu osigurati održavanje visokih standarda upravljanja, efektivno upravljanje rizikom i pozicioniranje za uspešno skaliranje svojih strategija digitalnih imovina u budućnost.