Dobrodošli na oštru ivicu decentralizovanih finansija (DeFi). Postajanje Pružaoca likvidnosti (LP) je jedan od osnovnih načina za zaradu pasivnog prinosa u kripto prostoru, u suštini plaćanje za olakšavanje trgovanja. Mnogo godina, ovaj proces je bio relativno pasivan—ulaganje tokena u bazen i prikupljanje naknada.

Međutim, tehnologija koja podupire Decentralizovane berze (DEXs) brzo se razvijala. Uvođenje modela koncentrisane likvidnosti, popularizovano platformama poput Uniswap V3, transformisalo je pružanje likvidnosti iz pasivnog hobija u aktivnu, stratešku profesiju. Ova nova generacija Automatskih kreatora tržišta (AMMs) omogućava LP-ovima da ciljaju specifične raspon price, dramatično povećavajući efikasnost kapitala, ali istovremeno uvodeći značajnu operativnu složenost.

Ovaj vodič prelazi osnove ulaganja tokena. Istražićemo napredne strategije potrebne za opstanak u okruženju koncentrisane likvidnosti, fokusirajući se na optimizaciju prinosa, odabir najboljih parova i nivoa naknada, te upravljanje stalnom potrebom za rebalansom. Ovladavanjem ovim tehnikama, prelazite iz pasivnog pružaoca u sofisticiranog upravljaoca kapitalom, maksimizirajući prinose uz marljivo ublažavanje rizika poput privremenog gubitka i visokih troškova gasa.

Evolucija pružanja likvidnosti: Od V2 do koncentrisanih modela (V3)

Da bismo razumeli napredne strategije, prvo moramo shvatiti fundamentalnu promenu u načinu pružanja likvidnosti u modernim DEXs. Ova evolucija se fokusirala na rešavanje problema neefikasnosti kapitala.

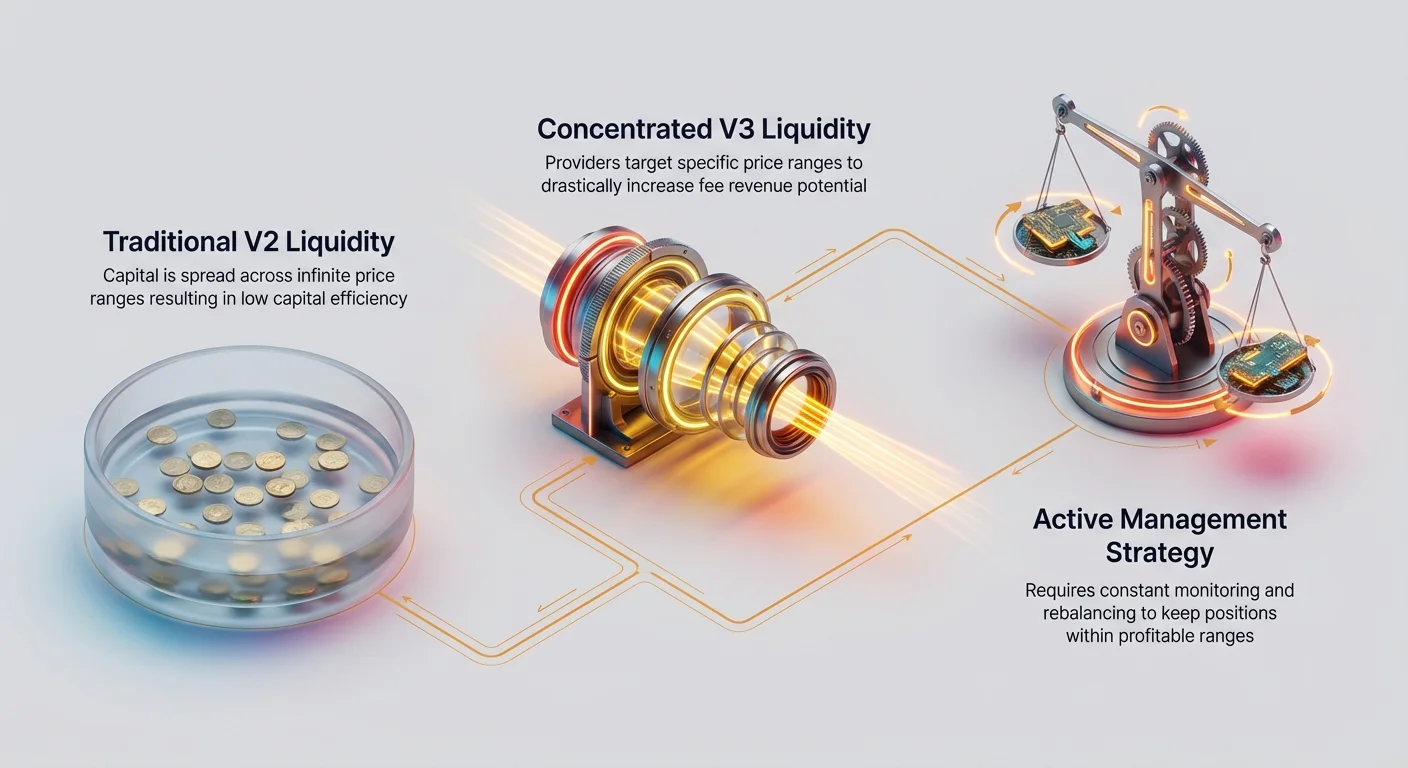

Kako su tradicionalni V2 bazeni radili (Pasivni model)

Tradicionalni AMMs, često nazvani V2 modeli (kao originalni Uniswap V2 ili SushiSwap), raspoređivali su kapital preko cele moguće raspona cena—od nule do beskonačnosti.

Zamislimo bazen koji sadrži ETH i stablecoin (USDC). Ako je trenutna cena ETH $3,500, većina likvidnosti uložene na cenama poput $1 ili $10,000 samo sedi neaktivno. Tehnicki je dostupna, ali malo je verovatno da će se koristiti osim ako tržište ne doživi masivan, katastrofalan pokret.

LP-ovi u V2 uživali su u jednostavnosti: uložili su svoje tokene i ostavili ih. Nedostatak je bila niska efikasnost kapitala. Da bi generisali $100 u naknadama za trgovanje, V2 LP-ovi su morali da obave obiman iznos kolaterala, od kojeg mnogo nije aktivno koristilo trgovci.

Revolucija efikasnosti: Objašnjenje koncentrisane likvidnosti

Koncentrisana likvidnost, pionirska na platformama poput Uniswap V3, promenila je paradigmu. Umesto raspoređivanja sredstava preko celog raspona od 0 do beskonačnosti, LP-ovi sada mogu da specificiraju uzak raspon cena gde treba da bude aktivan njihov kapital.

Primer: LP veruje da će cena ETH trgovati između $3,000 i $4,000 sledećeg meseca. Oni ulože svoj ETH i USDC specifično u ovaj raspon.

- Rezultat: Njihov kapital je 100% fokusiran na olakšavanje trgovanja koje se dešava u ovom trenutku.

- Prednost: Pošto se njihov kapital koristi češće nego kod V2 LP čiji su fondovi razvučeni, V3 LP zarađuje daleko veći deo naknada za trgovanje, čak i ako su doprineli manje ukupnog kapitala celom bazenu. Ovo dramatično povećava potencijalni Godišnji procenat prinosa (APY).

Kompromis: Veći rizik, veći prinos, aktivno upravljanje

Pružanje koncentrisane likvidnosti nije strategija "postavi i zaboravi". Povećana efikasnost dolazi uz cenu potrebnog aktivnog upravljanja:

- Povećana izloženost privremenom gubitku (IL): Ako cena tokena izađe izvan izabranog raspona LP-a, događaju se dve stvari:

- Pozicija LP-a se potpuno konvertuje u manje vredan asset (npr. ako ETH poraste iznad $4,000, LP drži samo USDC).

- LP prestaje da zarađuje naknade za trgovanje potpuno, jer je njihov kapital ponovo pasivan.

- Stalan rebalans: Da bi nastavili da zarađuju naknade, LP mora stalno da prati svoju poziciju. Ako cena izađe iz raspona, moraju platiti gas naknade da "pregrupiraju" (zatvore staru poziciju i otvore novu centriranu na trenutnoj tržišnoj ceni).

Ova neophodnost za tajming, praćenje i ponovni ulazak čini pružanje likvidnosti V3 igrom strategije, a ne samo držanjem.

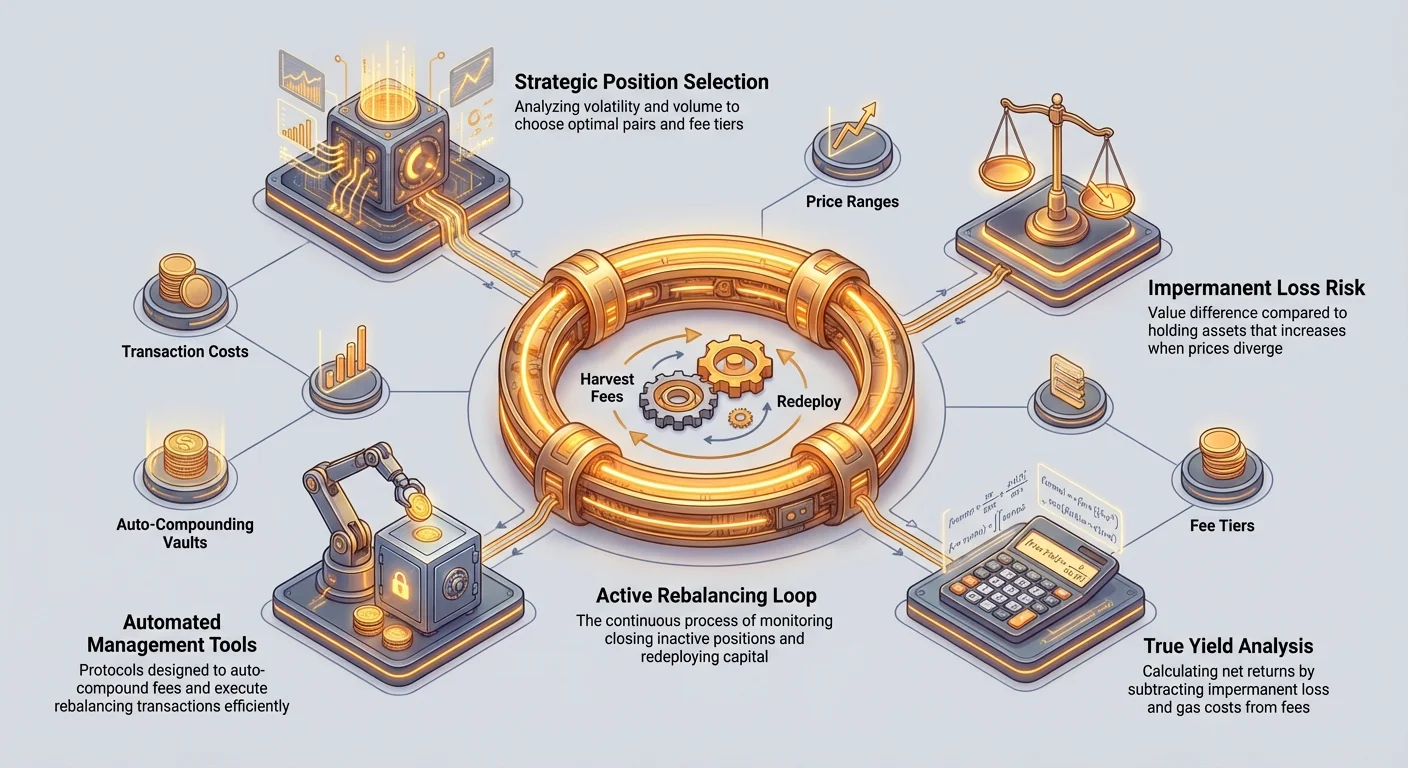

Korak 1: Strateški odabir i optimizacija pozicije

Pre raspoređivanja kapitala, napredni LP mora pažljivo da analizira tržište kako bi odabrao najbolje okruženje za svoju koncentrisanu poziciju. Ovo uključuje analizu volatilnosti, volumena i dostupne strukture naknada.

Analiza trgovačkih parova: Volumen naspram volatilnosti

Profitabilnost LP pozicije određuju dve suprotstavljene sile:

- Volumen trgovanja (Generator naknada): Ukupan iznos trgovačke aktivnosti unutar bazena. Visok volumen generiše visoke naknade. LP-ovi treba da prioritetizuju parove sa doslednim dnevnim volumenom trgovanja (npr. glavni stablecoin parovi poput USDC/USDT ili vrhunski blue-chip parovi poput ETH/BTC).

- Volatilnost (Trošak privremenog gubitka/rebalansa): Koliko brzo i drastično cena asset-a menja. Visoka volatilnost povećava rizik da cena iskoči iz vašeg koncentrisanog raspona, primoravajući skupe rebalanse i pogoršavajući privremeni gubitak (IL).

Strateški izbor:

- Stabilni parovi (Niska volatilnost, umeren volumen): Parovi poput ETH/stETH (staked Ethereum) ili dva glavna stablecoina (USDC/DAI). Ovi parovi zahtevaju manje čest rebalans jer imaju tendenciju da ostanu blizu $1.00 odnosa ili trguju u uskoj korelaciji. nude niže naknade ali veću stabilnost.

- Volatni parovi (Visoka volatilnost, visok volumen): Parovi poput ETH/Small-Cap Altcoin. Ovi nude vrlo visok potencijal naknada, ali cena može izaći iz vašeg raspona za sate, rezultirajući devastirajućim IL ili brzom konverzijom u jedan asset. Ovi zahtevaju najstrožu upravljanje.

Odabir optimalnog nivoa naknada

Moderni AMMs nude različite nivoe naknada za isti par (npr. na Uniswap V3, bazen ETH/USDC može imati opcije 0.01%, 0.05%, 0.30% i 1.00%). Odabir pravog nivoa je ključan za maksimizaciju prinosa.

Nivo naknade za trgovanje odražava percipirani rizik i volatilnost para:

| Nivo naknade | Tipičan slučaj upotrebe | Kompromis za LP |

|---|---|---|

| 0.01% | Vrlo stabilni parovi (npr. USDC/DAI ili dve forme wrapped BTC). | Najniže naknade, ali minimalan rizik IL/rebalansa. Vredi samo ako je volumen ogroman. |

| 0.05% | Visoko korelirani parovi (npr. ETH/stETH ili BTC/ETH). | Standardna naknada za visoku efikasnost kapitala, parove niskog rizika. Zahteva umereno upravljanje. |

| 0.30% | Standardni visoko volatilni, nekorelirani parovi (npr. ETH/USDC, BTC/USDC). | Najveći potencijal prihoda od naknada, ali maksimalna izloženost IL i troškovima rebalansa. |

| 1.00% | Egzotični, nelikvidni ili novo lansirani tokeni. | Vrlo malo trgovanja, visok rizik izvršenja za trgovce. Prihod LP-a može biti nepredvidiv. |

Strategija:

Ne birajte slepo najviši nivo naknada (0.30%). LP koji izabere bazen 0.05% za ETH/USDC ali upravlja uskim rasponom često će zaraditi viši neto APY od LP-a u bazenu 0.30% čiji raspon neprestano prelazi volatilnost. Analizirajte koji nivo naknada ima najviši Total Value Locked (TVL) i trenutni volumen trgovanja u odnosu na druge nivoe, jer to ukazuje gde se odvija većina trgovačke aktivnosti.

Definišite vaš raspon cena: Uska naspram široke strategije

Kada su par i nivo naknada odabrani, LP mora definisati granice svoje pozicije likvidnosti.

1. Uska (agresivna) strategija

- Definicija raspona: Vrlo uzak raspon (npr. ETH $3,450 do $3,550).

- Prednosti: Maksimalna efikasnost kapitala. LP zarađuje najveći mogući deo naknada tokom vremena dok cena ostane u ovom uskom opsegu.

- Nedostaci: Ekstremno visok rizik izlaska iz raspona. Zahteva stalno, ponekad dnevno praćenje i skupe rebalanse. Ako propustite brzi pomak cene, sedite neaktivno plaćajući značajne gas naknade za kasniju prilagodbu. Pogodno samo za aktivne, visoko vješte upravljače ili automate.

2. Široka (konservativna) strategija

- Definicija raspona: Značajno širi raspon (npr. ETH $2,500 do $5,000).

- Prednosti: Smanjuje frekvenciju rebalansa i rizik da pozicija postane neaktivna. Niži troškovi gasa tokom vremena.

- Nedostaci: Niži prihod od naknada u poređenju sa uskom strategijom, jer je kapital razvučeniji.

- Najbolji slučaj upotrebe: Kada verujete da se asset konsoliduje ali želite zaštitu od srednjoročne volatilnosti, ili kada su gas naknade preterano visoke i rebalans je skup.

Srednji raspon (optimalna) strategija

Najčešća uspešna strategija je dinamičko postavljanje raspona na osnovu tehničke analize (TA), često centrirano na kratkoročne nivoe podrške i otpora.

- Ako je ETH $3,500, postavljanje raspona između nedavnog otpora ($3,800) i najbliže jake podrške ($3,200) omogućava LP-u da uhvati volatilnost unutar uspostavljenih tržišnih granica uz minimiziranje šanse za trenutnu deaktivaciju.

Ovladavanje upravljanjem koncentrisane likvidnosti (V3 rebalans)

Stvarni rad naprednog LP-a počinje nakon što se pozicija rasporedi. Ovo je stalni operativni izazov poznat kao upravljanje rasponom ili rebalans.

Imperativ rebalansa: Zašto LP-ovi moraju da se prilagođavaju

Kada cena asseta izađe izvan uspostavljenog raspona LP-a, pozicija se deaktivira. Sav kapital se konvertuje u jedini preostali asset, a generisanje naknada prestaje.

Primer scenarija (ETH/USDC, raspon $3,000–$4,000):

- Cena na $3,500: LP drži 50% ETH, 50% USDC, aktivno zarađujući naknade.

- Cena raste na $4,500: Pozicija je sada neaktivna. LP drži 100% USDC. LP je propustio naknade zarade između $4,001 i $4,500, i zarađuje nulu naknada nadalje.

LP mora odlučiti da li da čeka povratak cene (rizikujući dalje propuštene naknade) ili da rebalansira poziciju.

Aktivno naspram pasivnog upravljanja rasponom

Napredni LP-ovi koriste dva primarna pristupa za pozicije koje su izašle iz raspona:

1. Pasivno držanje (Igra čekanja)

Ako LP ima snažnu uverenost da je pomak cene privremen (brzi skok ili flash crash), može izabrati da čeka povratak cene u originalni raspon.

- Kada koristiti: Tokom događaja visoke volatilnosti, kada trenutni rebalans može samo dovesti do još jedne pozicije van raspona u minutima.

- Izračun: Uporedite potencijalni trošak gasa za pregrupisanje sa kratkoročnim izgubljenim naknadama. Ako su gas troškovi visoki i vreme čekanja kratko, držanje može biti profitabilno.

2. Aktivno pregrupisanje (Reset)

Ovo uključuje zatvaranje stare, neaktivne pozicije, povlačenje jednog asseta, zamenu dela njega nazad u drugi token, i zatim otvaranje potpuno nove koncentrisane pozicije centrirane na novu, trenutnu tržišnu cenu.

Petlja "Berba i pregrupisanje":

- Zatvori: Povuci tokene i akumulirane naknade iz stare pozicije. (Naknade su realizovani prinos.)

- Analiziraj & Zameni: Odredi trenutnu tržišnu cenu i tvoj novi optimalni raspon (npr. $4,200–$4,800). Zameni pola asseta nazad u korelirani asset da postigneš 50/50 odnos potreban za novi raspon.

- Rasporedi: Otvori novu koncentrisanu poziciju.

Aktivno pregrupisanje je ključ za održavanje prinosa u trendovskom tržištu, ali uvodi troškove transakcija (gas naknade i naknade za zamenu) koje mora stalno nadmašiti novozarađeni prihod od trgovanja.

Umetnost "Berbe i pregrupisanja"

Uspešni LP-ovi tretiraju rebalans kao kalkulaciju troška-koristi. Moraju odrediti optimalnu frekvenciju za pregrupisanje da maksimiziraju Neto APY (APY minus troškove transakcija).

Ključne razmatranja za tajming:

- Prag gasa: LP-ovi treba da postave lični prag naknade za gas. Ako je trošak naknade za pregrupisanje visok (npr. $100), pozicija mora generisati značajno više od $100 u naknadama pre nego što postane neophodno prilagoditi.

- Multiplikator naknada: Pošto koncentrisane pozicije likvidnosti zarađuju mnogo više nego V2 pozicije, visoki prihod od naknada često opravdava često pregrupisanje, pod uslovom da su gas troškovi lanca razumni (npr. korišćenje Layer 2 mreža poput Arbitrum ili Optimism).

- Realizacija profita: Naknade zarade u V3 pozicijama se ne reinvestiraju automatski; one se realizuju kao prikupljeni tokeni. Pregrupisanje je često idealno vreme za berbu i realizaciju tih naknada, ili za njihovo korišćenje za kompaundiranje pozicije (proces poznat kao compounding).

Advanced Concepts: Analyzing True Yield and Managing Risks

Beyond mechanical rebalancing, sophisticated LPs must understand how to accurately track their performance and anticipate systemic risks unique to concentrated liquidity.

Analyzing True LP Returns: Beyond Simple APR

Many DEX trackers display a pool's raw Annual Percentage Rate (APR), which is based only on the fees generated by the pool relative to the TVL. However, this figure is misleading for a concentrated LP.

The true yield calculation for an advanced LP must incorporate three key variables:

1. Impermanent Loss (IL)

IL is the value difference between simply holding the two assets outside the pool versus providing them as liquidity. If IL is higher than the fees earned, the LP is effectively losing money.

Advanced LPs track this closely. If IL is consistently outpacing fees, the position must be closed and redeployed into a less volatile pair or a wider range.

2. Transaction Costs (Gas and Swap Fees)

Every interaction—initial deployment, reranging, fee harvesting, and compounding—costs gas. These costs, especially during periods of network congestion, can eat significantly into profits.

- Optimization Tip: Utilize Layer 2 (L2) networks whenever possible. L2s drastically reduce gas costs for interactions, making frequent reranging and compounding economically viable, which is essential for V3 success.

3. Time-Weighted Average (TWA) APY

Because a concentrated position earns fees only when the price is in range, LPs should calculate their yield based on the actual time spent in range. If a position was active for only 60% of the month, the fee APR needs to be adjusted down accordingly.

Understanding Just-In-Time (JIT) Liquidity Attacks

Just-In-Time (JIT) liquidity is a sophisticated form of arbitrage and front-running that targets V3 concentrated liquidity pools. While highly technical, LPs need to understand this risk.

How JIT Liquidity Works:

- A massive trade (a swap) is pending on the blockchain.

- A specialized bot detects this large trade.

- The bot quickly deposits a massive amount of liquidity (JIT liquidity) into a narrow range right before the large swap is executed.

- The large swap uses this JIT liquidity, generating substantial fees for the bot.

- Immediately after the trade is confirmed, the bot withdraws its capital and the accumulated fees, often within the same block.

The JIT provider earns a huge slice of the fees for that specific, large transaction, diluting the fee share of long-term, passive LPs in the pool.

Mitigating JIT Risks: How to Protect Your Yield

While JIT is difficult to eliminate entirely, LPs who use narrow, concentrated ranges are less affected than LPs who provide liquidity across the entire spectrum. The most effective mitigation strategy is to ensure your position is highly active:

- Narrow Ranges: JIT attacks generally target the very specific price point where the large trade is executed. By using well-defined, profitable concentrated ranges, LPs maximize their continuous fee capture, making the JIT bot's brief fee-take less impactful on overall yield.

- Focus on L2s: Because L2 block times and transaction speeds are different, they can slightly disrupt the timing advantage necessary for JIT bots, although the practice still exists.

- Consider Protocols with Anti-JIT Features: Some newer DEX models are developing features designed specifically to penalize or prevent rapid deposit/withdrawal cycles, prioritizing long-term liquidity commitment.

Korišćenje automatizovanih alata za upravljanje i prinosa kasa

Zahtevi koncentrisane likvidnosti V3—stalno praćenje, složene kalkulacije naknada-na-gas i obavezno pregrupisanje—mogu biti preplavljujući za individualne maloprodajne investitore. Ovo je podstaklo rast specijalizovanih alata za upravljanje LP-om i prinosa kasa.

Uloga protokola za upravljanje LP-om (Automatizovano re-likvidiranje)

Protokoli za upravljanje LP-om (često decentralizovane aplikacije ili pametni ugovori) automatizuju najteže delove napredne LP strategije.

Ključne usluge koje nude:

- Auto-pregrupisanje: Kada cena izađe iz optimalnog raspona, protokol automatski zatvara staru poziciju, izvršava neophodnu zamenu tokena i raspoređuje novu poziciju centriranu na trenutnoj ceni. Ovo štedi LP-u vreme i potencijalno propuštene naknade.

- Auto-kompaundiranje: Naknade zarade od pozicije se automatski bere i reinvestiraju nazad u aktivni raspon, maksimizirajući snagu složenih prinosa bez da LP ručno plaća gas i računa odnose zamene svaki put.

- Optimizacija naknada: Ovi alati su često programirani da pregrupiraju samo kada očekivani budući prihod od naknada prevaziđe gas trošak transakcije, optimizujući Neto APY.

Primeri upotrebe: Novi LP može uložiti svoj ETH i USDC u Kasa koji rukuje aktivnim upravljanjem, efektivno pretvarajući V3 poziciju nazad u "postavi i zaboravi" pasivno iskustvo, uz zadržavanje visoke efikasnosti kapitala V3.

Strategije za agregaciju prinosa i auto-kompaundiranje

Napredni LP-ovi često preferiraju agregirane kase jer eliminiraju ponavljajuće visoke gas troškove manuelnog kompaundiranja.

Kada kompaundirate manuelno, LP plaća gas za:

- Berbu naknada.

- Zamenu pola naknada u drugi asset.

- Dodavanje kombinovanih naknada nazad u poziciju likvidnosti.

Agregatori prinosa bundle ove transakcije preko mnogih korisnika. Izvršavajući jednu transakciju za stotine korisnika, kasa amortizuje visok gas trošak preko grupe, dramatično snižavajući efektivni trošak kompaundiranja za svakog LP-a. Ovo je posebno vitalno na skupim Layer 1 lancima poput Ethereum-a.

Procena troška automatizacije (Gas i platformski troškovi)

Iako su alati za automatizaciju moćni, nisu besplatni. LP-ovi moraju uzeti u obzir naplate platforme kada računaju pravi prinos:

- Naknade za performanse: Kase obično uzimaju procenat (npr. 10%–20%) od generisanog prinosa pozicije. Ovo je naknada za uslugu auto-upravljanja i kompaundiranja.

- Naknade za upravljanje: Neke platforme naplaćuju malu godišnju naknadu na ukupne zaključane assete (TVL), iako su naknade za performanse češće.

Strateška procena: LP mora odrediti da li efikasnost dobijena (viša frekvencija kompaundiranja, niži gas troškovi kroz batching i kontinuirana generacija naknada) nadmašuje trošak naknade platforme. Za većinu koncentrisanih V3 pozicija, posebno onih na mrežama sa visokim gasom, vrednost automatizacije daleko nadmašuje trošak.

Управљање ризиком и најбоље праксе безбедности за напредне LP-ове

Поступање као напредни LP подразумева преузимање одговорности професионалног менаџера имовине. Ово захтева марљивост у безбедности и јасно разумевање финансијског ризика.

Тестирање под стресом вашег сценарија привременог губитка

Пре распоређивања било ког капитала, LP-ови треба да моделирају најгори сценарио привременог губитка за изабрани распон.

Тест излаза: Одредите очекивани IL ако цена тачно крене ка граници вашег изабраног распона, и упоредите тај губитак са очекиваним приходом од накнада током предвиђеног века трајања позиције.

- Правило палца: Ако предвиђени IL на граници распона прелази 50% вашег пројектованог прихода од накнада, ваш распон је превише волатилан или преуски за тај пар, и требало би да га значајно проширите или изаберете стабилнију имовину.

- Делта-неутрално хеџирање: Врло софистицирани LP-ови често ублажавају ризик IL-а отварањем позиције на вечним фјучерсима (хеџ) која компензује промену цене основних имовина. Ово је комплексно и уводи ризик марже, али је коначни начин да закључате накнаде за трговање истовремено уклањајући изложеност волатилности.

Аудити паметних уговора и провера платформе

Када користите децентрализоване протоколе, верујете основном коду. Напредни LP-ови сарађују не само са паметним уговором DEX-а (као Uniswap) већ и са паметним уговором треće стране за управљање трезором.

Најбоље праксе:

- Тражите аудите: Никогда не користите протокол за управљање LP-ом или DEX који није професионално ауторизован од стране реномираних фирми за безбедност блокчејна (нпр. CertiK, Trail of Bits).

- Испитајте периоде закључавања: Уверите се да разумете да ли трезор захтева период закључавања за ваш капитал. Концентрисана ликвидност захтева флексибилност, па изразито ригидни услови закључавања могу бити опасни.

- Проверите административне кључеве: Прегледајте документацију протокола да утврдите да ли творци задржавају административне кључеве (God mode) који би им омогућили да замрзну средства или надограде уговоре без сагласности заједнице. Потпуно децентрализовани, непроменљиви паметни уговори су генерално безбеднији.

Поресke импликације активног трговања (берба накнада)

Активно пружање ликвидности генерише бројне опорезиве догађаје које пасивни LP-ови често занемарују. Консултујте пореског стручњака упознатог са DeFi-јем, али генерално, запамтите следеће:

- Берба накнада: Када прикупљате или берути зарађене накнаде за трговање, тај чин се обично сматра опорезивим догађајем прихода, вреднованим по тржишној цени токена у тренутку прикупљања.

- Замене за ребалансирање: Када ребалансирате распон, потребна интерна замена (нпр. замена ETH за USDC да се поново уђе у равнотежу 50/50) се сматра отуђењем имовина, што резултира капиталним добитком или губитком који мора бити праћен.

- Компундирање: Ако користите аутоматски компундирајући трезор, интерни догађај компундирања може такође бити квалификован као опорезиви догађај, у зависности од локалних прописа.

Третман LP активности као активних трговачких операција, уместо пасивног држања, је кључан за финансијску и регулаторну усклађеност.

Zaključak

Prelazak sa pasivnog V2 na aktivno, koncentrisano pružanje likvidnosti V3 predstavlja sazrevanje DeFi pejzaža. Dok moderni AMMs nude neviđenu efikasnost kapitala, oni zahtevaju od LP-ova da evoluiraju iz jednostavnih taložaoca u sofisticirane upravljače portfolija.

Ovladavanje naprednim LP strategijama zavisi od tri stuba: metikuloza analiza (odabir optimalnog nivoa naknada i para), aktivno upravljanje (dinamički rebalans za maksimizaciju vremena u rasponu) i korišćenje automatizacije (korišćenje kasa da prevaziđu gas troškove i izazove kompaundiranja).

Primenom ovih naprednih tehnika—razumevanjem vašeg pravog neto APY, testiranjem naprezanja za privremeni gubitak i korišćenjem pametne automatizacije—pozicionirani ste da otključate najviše potencijalne prinose koje decentralizovane finansije nude, obezbeđujući vaše mesto kao pametnog, profesionalnog pružaoca likvidnosti u decentralizovanoj ekonomiji.