Добродошли у свет крипто трговања. Ако тек почињете, накнаде могу изгледати као мала сметња — неколико долара овде и тамо када купујете Bitcoin или Ethereum. Међутим, како прелазите из случајног инвеститора у озбиљног трговца великог волумена, накнаде престају да буду сметња и постају најважнији фактор који одређује вашу профитабилност.

За напредне трговце, посебно оне који користе стратегије као што су трговање високе фреквенције или комплексни деривативни инструменти, чак и мала разлика у проценту накнаде може довести до десетина хиљада долара годишњег профита или губитка. Кретање кроз овај пејзаж захтева прелазак преко једноставних процената и разумевање начина на који берзе подстичу понашање, нуде попусте на волумен и чак обезбеђују накнадне повраћаје институционалним играчима.

Овај водич нуди свеобухватан преглед структура накнада крипто берзи, почевши од основа и брзо prelazeći на напредне стратегије које професионални трговци користе да постигну статус маркет мејкера — врхунац ефикасности трошкова у трговању дигиталним средствима.

Основни трошкови трговања: Taker насупрот Maker накнадама

Први корак у разумевању напредних структура накнада је схватање фундаменталне разлике између Taker и Maker накнада. Ова разлика је централна за то како готово свака велика централизована берза (CEX) управља ликвидношћу и наплаћује своје клијенте.

Дефинисање Order Book-а и ликвидности

Да бисмо разумели Taker и Maker накнаде, прво морамо разумети Order Book. Order book је живи, јавни списак свих отворених куповних (bid) и продајних (ask) наредби за одређени пар средстава (као што је BTC/USD).

Ликвидност се односи на лакоћу куповине или продаје средства без значајног утицаја на његову цену. Берза са високом ликвидношћу значи да постоји много осталих наредби, омогућавајући велике трговине да се изврше одмах по стабилним ценама. Берзе високо приоритетизују привлачење ликвидности јер то чини платформу привлачнијом и поузданијом за све кориснике.

Taker накнаде: Трошак тренутног извршења

Taker је трговац који извршава наредбу одмах против постојећих наредби које већ чекају у order book-у. Када поставите "market order" — упутство за куповину или продају одмах по најбољој доступној цени — ви уклањате ликвидност из тржишта.

Зашто Taker-и плаћају више: Берза наплаћује Taker-има вишу накнаду јер они троше доступну ликвидност, коју берза мора стално да надокнађује.

- Пример: Видите BTC по цени од 60.000 $. Постављате market order за куповину 1 BTC одмах. Ваша наредба се извршава против нечије претходно постављене продајне наредбе. Ви сте Taker, и плаћате Taker накнаду (често између 0,05% и 0,10%).

Maker накнаде: Награда за пружање ликвидности

Maker је трговац који поставља limit order који се не одмах поклапа. Уместо тога, наредба "чека" у order book-у, чекајући супротну страну. Постављањем ове чекајуће наредбе, Maker пружа ликвидност, олакшавајући будућим трговцима (Taker-има) да изврше своје трговине.

Зашто Maker-и плаћају мање (или добијају плаћено): Берзе желе више чекајућих limit наредби да продубе свој order book. Да би подстакле ово понашање, наплаћују Maker-има значајно ниже накнаде, а на напредним нивоима чак нуде повраћај (негативну накнаду).

- Пример: BTC се тргује по 60.000 $. Постављате limit order за продају 1 BTC по 60.500 $. Ова наредба се не извршава одмах; придружује се order book-у. Ако други трговац касније изврши market buy order против ваше чекајуће продајне наредбе, ви сте Maker, и плаћате нижу Maker накнаду (често између 0,01% и 0,05% за малопродајне кориснике).

За трговца високе фреквенције, примарни циљ је структурирати сваку могућу трансакцију као Maker трговину да би се минимизовали трошкови извршења.

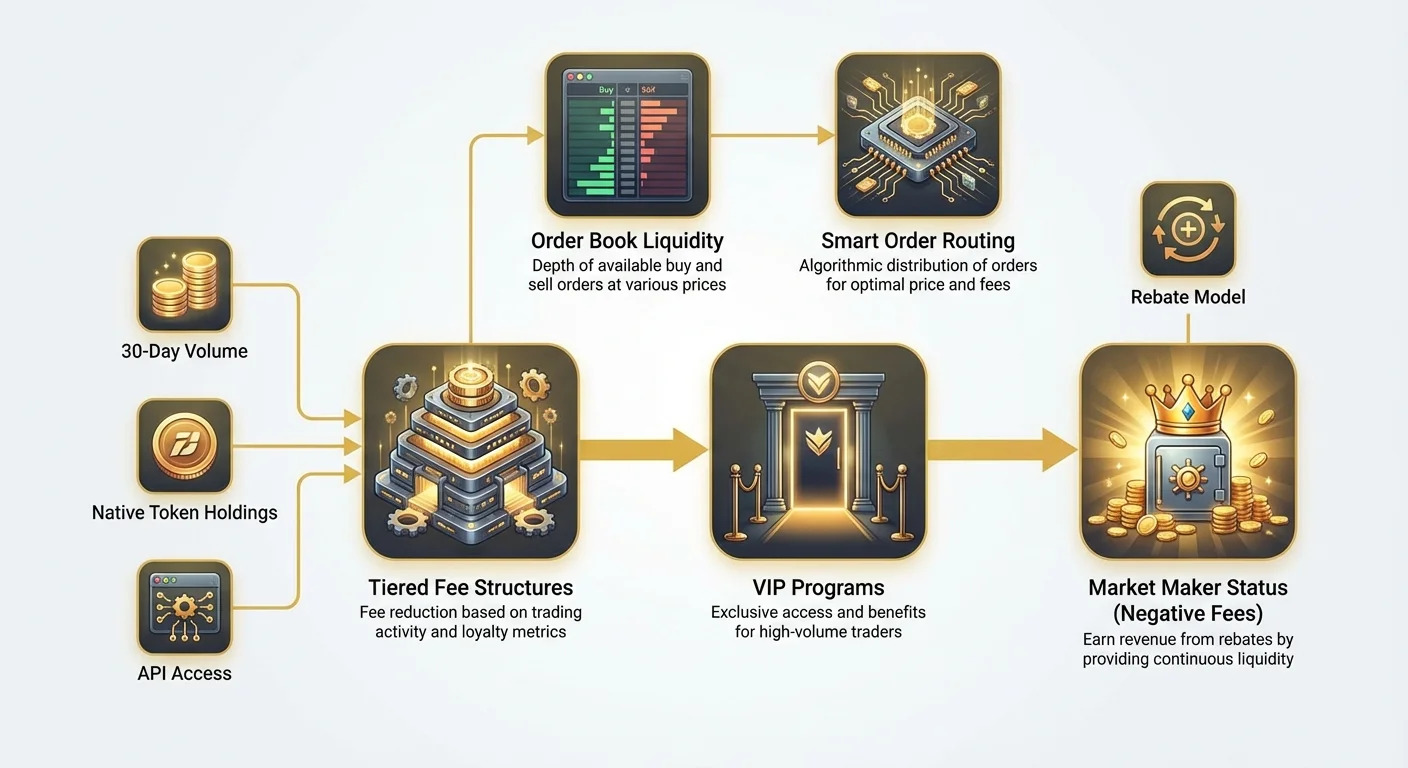

Скалирање трошкова: Разумевање нивоираних структура накнада

Док малопродајни трговци обично раде по једном равном распореду накнада, трговци великог волумена сарађују са сложеним, нивоираним структурама накнада које драстично смањују њихове трошкове на основу месечне активности.

Волумен и држање токена: Два главна мотора нивоираних накнада

Нивоиране структуре накнада су дизајниране да награђују лојалност и високу активност. Берзе дефинишу нивое на основу два примарна метрика:

- 30-дневни трговачки волумен: Ово је најчешћи метрик. Берзе рачунају укупну вредност извршених трговина корисника (обично у USD или одређеном средству) током претходних 30 дана. Како волумен расте, корисник напредује кроз VIP нивое, и обе Taker и Maker накнаде се смањују.

- Држање матичних токена: Многе берзе подстичу држање свог proprietary exchange token-а (нпр. BNB за Binance, FTT за FTX пре његовог пропадања, итд.). Држање минималног салда ових токена често одмах смањује накнаде, без обзира на трговачки волумен, или откључава приступ вишим VIP нивоима брже.

На пример, корисник малог волумена може почети на „Tier 0“ са Taker/Maker накнадом од 0,10%/0,10%. Трговац са 10 милиона $ месечних трговина може достићи „Tier 5“ са Taker/Maker накнадом од 0,03%/0,01%.

VIP програми и институционални рачуни

Изнад стандардних малопродајних нивоа, берзе типично имају ексклузивне VIP програме или нуде специфичне институционалне рачуне. Ови програми су прилагођени ентитетима као што су хедж фондови, proprietary trading дескови и велики пружаоци ликвидности.

Приступ овим нивоима често захтева озбиљне обавезе:

- Висини прагови волумена: Трговачки волумен може морати да премаши 100 милиона $ или чак 1 милијарду $ месечно.

- Квалитет API-ја: Институционални рачуни често добијају посвећене API приступне тачке, обезбеђујући ниже кашњење (бржа времена извршења) у поређењу са стандардним малопродајним рачунима, што је критично за стратегије високе фреквенције.

- Посвећена подршка: Добијају посвећене менаџере рачуна за тренутно решавање питања насељења, регулативе и технике.

Главна предност ових врхунских програма није само ниже накнаде, већ приступ повраћајима накнада, што нас приближава концепту статуса маркет мејкера.

Праћање ефективног трошка трговања

Када анализирају нивоирану структуру, професионални трговци не гледају оглашену накнаду. Они рачунају ефективни трошак трговања (ETC).

ETC узима у обзир комбинацију плаћених накнада и било каквих повраћаја или попуста примивених. Пошто успешна стратегија високе фреквенције циља да изврши већину трговина као Maker трговине, ETC тешко тежи Maker накнаду (или повраћај).

Формула за ETC (поједностављена):

Где је $V$ проценат волумена тргованог као Taker или Maker, а $F$ је одговарајућа стопа накнаде.

Ако фирма високе фреквенције може да одржи 95% свог волумена као Maker волумен, чак и ако је Taker накнада висока (нпр. 0,05%), укупни ефективни трошак остаје изузетно низак, посебно ако је Maker накнада негативна (повраћај).

Највећа предност трошкова: Постизање статуса маркет мејкера

За професионалне трговачке фирме, коначни циљ није само смањење накнада већ њихово потпуно окретање — прелазак у нето позитиван приход изведен из трговачког волумена. Ово се постиже кроз статус маркет мејкера (MM).

Шта је маркет мејкер?

Маркет мејкер је специјализована фирма или појединац који истовремено поставља куповне (bid) и продајне (ask) limit наредбе за средство, циљјући профит од мале спред (разлике између највише bid и најниже ask цене).

Улога: Маркет мејкери су кључни за здравље берзе. Они обезбеђују да увек постоји неко спреман да купи и неко спреман да прода, чиме гарантују дубоку ликвидност и минимизирају клизање цене за све остале.

Модел повраћаја маркет мејкера (негативне накнаде)

Пошто берзе толико ослањају на маркет мејкере за стабилност, не само што одустану од Maker накнада — нуде повраћај. Повраћај је есенцијално негативна накнада: берза плаћа маркет мејкеру мали проценат вредности трговине за сваку трансакцију која се изврши против њихове чекајуће limit наредбе.

| Пример нивоа | Taker накнада | Maker накнада | Утицај |

|---|---|---|---|

| Малопродајни трговац | 0.10% | 0.08% | Плаћа берзи 0,80 $ по 1.000 $ трговине. |

| VIP трговац | 0.04% | 0.00% | Плаћа 0,40 $ (Taker) или 0 $ (Maker). |

| Маркет мејкер (MM1) | 0.02% | -0.005% | Берза плаћа MM 0,05 $ по 1.000 $ трговине. |

Статус маркет мејкера ефективно трансформише трговање из центра трошкова (плаћање накнада) у центар прихода (зарађивање повраћаја), омогућавајући им да раде по волумену и брзинама са којима малопродајни трговци не могу да се такмиче.

Захтеви и обавезе за програме маркет мејкера

Стицање MM статуса није аутоматско; захтева формалну пријаву и испуњавање строгих техничких и оперативних критеријума:

- Минимална обавеза волумена: Берзе захтевају доказ способности да се одржи гарантовани минимални 30-дневни трговачки волумен, често у стотинама милиона или милијарда долара.

- Способност трговања високе фреквенције: MM морају демонстрирати способност брзог ажурирања котација и извршења трговина (висока стопа ажурирања и ниско кашњење). Ово типично укључује тестирање посвећене API везе.

- Поузданост котација (uptime): Берзе захтевају од MM да одржавају континуирану ликвидност и uptime, што значи да њихови алгоритми морају радити 24/7/365, тренутно реагујући на промене тржишта.

- Ограничења спреда: Неки берзе захтевају од MM да држе своје bid и ask у веома уском проценту од mid-price-а (просека најбољег bid-а и најбољег ask-а). Ово обезбеђује да пружена ликвидност буде заиста корисна и конкурентна.

Ови софистицирани захтеви истичу зашто је MM статус скоро искључиво резервисан за посвећене институционалне трговачке фирме које тешко инвестирају у инфраструктуру, co-location и развој алгоритама.

Практичан пример: Како повраћаји покрећу трговање високе фреквенције

Замислите фирму за трговање високе фреквенције (HFT) која циља спред од 10 $ на Bitcoin трговини.

- Постављају bid (куповну) наредбу по 59.995 $ и ask (продајну) по 60.005 $.

- Малопродајни Taker извршава против bid-а, купујући 1 BTC. HFT фирма зарађује 5 $ од извршења трговине и истовремено прима 3 $ повраћаја (на основу негативне Maker накнаде од 0,005%).

- Профит HFT фирме је 8 $ по BTC, углавном изведен из структуре повраћаја.

Пошто фирма зарађује новац једноставно постављањем својих наредби, могу си приуштити много ужи спред од малопродајног трговца који мора да плати накнаду, додатно учвршћујући њихову доминацију у пружању ликвидности.

Анализа нула-накнадних и промотивних берзи

Последњих година, многе берзе су популаризовале концепт „нула-накнадног трговања“ или нудиле изузетно агресивне промотивне распореде накнада. Иако се чине привлачним, посебно за почетнике, разумевање њиховог пословног модела открива стварне трошкове.

Мит о заиста бесплатном трговању

Ниједан бизнис не ради стварно бесплатно. Ако берза оглашава нула накнада, готово сигурно зарађује приход другде. Ово се често назива монетизација кроз различите вертикале.

Уобичајени извори прихода за „нула-накнадне“ платформе укључују:

- Спредови: Берза намерно шири разлику између куповне и продајне цене (спред). Док „не плаћате накнаду“, извршаваете трговину по мало гори цени од просека тржишта, што значи да берза заузима ту разлику.

- Накнаде за деривативно трговање: Док spot трговање (куповина и продаја основног средства) може бити бесплатно, берза наплаћује накнаде на високо профитабилним производима као што су фјучерси, опције и perpetual уговори.

- Камате/Позајмице: Берза користи депозите клијената за позајмице или активности генерисања камата.

- Премиум услуге: Накнаде за margin трговање, посвећене API-је или напредну аналитику.

За трговце великог волумена, наизглед „нула-накнадна“ берза може бити далеко скупља од берзе са ниским накнадама и високим повраћајима због скривених трошкова уграђених у квалитет извршења или спред.

Spot насупрот деривативним накнадама

Кључно је разликовати накнаде за spot трговање од накнада за деривативно трговање.

- Spot трговање: Генерално, накнаде су више, посебно за Taker-е, јер берза мора да управља чувањем и насељавањем стварних средстава.

- Деривативно трговање (фјучерси, perpetuals, опције): Накнаде су често драстично ниже, посебно за трговце велике скале, јер су деривативи базирани чисто на уговорима и укључују значајно више полуге и потенцијала волумена.

Изворни чланци истичу популарност perpetual фјучерса и полуге. Огроман волумен генерисан трговањем овим инструментима чини их високо профитабилним за берзе, омогућавајући им да нуде веома конкурентне (често негативне) Maker накнаде институционалним играчима да подстакну константну ликвидност на овим тржиштима. Ако циљате статус маркет мејкера, ваш фокус ће углавном бити на тржиштима дериватива високог волумена.

Анализа трошкова у контексту полуге и фјучерса

Када користите полугу, мале накнаде постају експоненцијално скупље у односу на ваш уложени капитал.

Замислите трговца који користи 10x полугу на позицији од 10.000 $:

- Накнада се рачуна на пуној notionалној вредности од 10.000 $, иако је трговац уложео само 1.000 $ колатерала.

- Taker накнада од 0,10% кошта трговца 10 $.

- Ако трговац изврши 100 таквих полуганих трговина дневно, акумулиране накнаде брзо постају значајне.

Овај ефекат појачања је разлог зашто напредни трговци који користе стратегије са полугом једноставно не могу приуштити стандардне малопродајне накнаде. Постизање VIP или статуса маркет мејкера није само предност — то је предуслов за одрживост саме стратегије. Смањењем Taker накнаде на 0,02% или зарађивањем Maker повраћаја од -0,005%, терет трошкова за трговање високе фреквенције са полугом постаје управљив, или чак профитабилан.

Напредне стратегије за минимизирање трошкова трговања

Професионално трговање захтева проактивно управљање структурама накнада. Није довољно једноставно проверити распоред накнада једном; накнаде морају бити факторизоване у сваку аутоматизовану одлуку.

Паметно рутирање наредби и оптимизација накнада

Софистицирани трговачки алгоритми користе Smart Order Routing (SOR) да постигну најбољу могућу цену извршења и структуру накнада преко више берзи.

Уместо слања целе наредбе на једну берзу, SOR систем ће:

- Претрага ликвидности: Проверити тренутне order book-ове преко свих доступних берзи (нпр. Coinbase, Kraken, Binance, proprietary платформе).

- Праћање накнада: Одредити ефективни трошак (укључујући Taker/Maker статус) за извршење различитих делова наредбе на различитим местима.

- Оптимална алокација: Исећи главну наредбу на мање поднаредбе, шаљући их на берзе које нуде најнижи ETC или највиши повраћај.

На пример, ако Берза A нуди бољи повраћај за Maker трговину, SOR ће послати limit order тамо. Ако је неопходно извршење Taker-а великог волумена, SOR може приоритетизовати Берзу B, која нуди најнижу Taker накнаду због тренутног VIP нивоа трговца на тој специфичној платформи.

Важност избора места (CEX насупрот DEX)

Избор правог трговачког места је кључан за оптимизацију накнада.

| Тип места | Фокус структуре накнада | Модел оптимизације трошкова |

|---|---|---|

| Централизоване берзе (CEX) | Taker/Maker накнаде, нивоирани повраћаји | Волумен и инфраструктура. Награђује HFT фирме са великим капиталом и посвећеним API везама. |

| Децентрализоване берзе (DEX) | Gas накнаде (трошак мреже), протоколске накнаде | Ефикасна интеракција са паметним уговорима. Награђује кориснике који пакетирају трансакције или користе Layer 2 решења за скалирање да минимизују gas трошкове. |

Док су CEX-ови примарни фокус за постизање статуса маркет мејкера и негативних накнада, трговци високе фреквенције такође посвећују ресурсе минимизирању DEX трошкова трансакција (gas накнада), који, ако се не управљају, могу често надмашити проценат-базиране накнаде централизоване платформе.

Практичан савет: Периодични аудит накнада

Чак и ако сте малопродајни или средњи трговац, извођење тромесечног аудита накнада може уштедети значајан капитал:

- Анализирајте своје понашање: Прегледајте своје последње 90 дана трговина. Изračunaјте проценатски однос између Taker и Maker наредби. Ако је ваш Maker волумен низак, прилагодите стратегију да користите више limit наредби.

- Проверите захтеве за ниво: Упоредите свој 30-дневни волумен са следећим вишим нивоом накнада на вашој примарној берзи. Ако сте близу, неколико стратешких, великих трговина може откључати нижу накнаду, која се сама финансира током времена.

- Евалуирајте држање токена: Ако ваша берза нуди смањење накнада за држање њиховог матичног токена, изračunaјте да ли потенцијална уштеда накнада надмашује ризик и трошак куповине и држања потребне количине токена.

Закључак

Структуре накнада су скривени мотор модерног трговања криптовалютами. За малопродајног инвеститора, оне представљају мањи трансакциони трошак. За професионалног, великог волумена или институционалног трговца, оне представљају стратешку предност.

Савладавањем разлике између Taker и Maker динамике, разумевањем начина на који нивоирани системи награђују волумен и на крају, тежењем постизању статуса маркет мејкера и повезаних повраћаја накнада, напредни трговци трансформишу управљање трошковима у фундаментални извор конкурентне предности. У свету високих uloga и ниских маргина аутоматизованог трговања, тачно знање шта плаћате — или шта добијате — је кључ дугорочне профитабилности.