Dobrodošli na oštru ivicu upravljanja digitalnim imovinom. Ako ste ovladali osnovama kupovine i prodaje kriptovaluta (poznatim kao „spot“ trgovanje), spremni ste da istražite sistematski, visokobrzni svet naprednog trgovanja. Ova oblast prelazi preko ručno izvršenih transakcija i fokusira se na kvantitativne strategije, automatizaciju i disciplinovano korišćenje složenih finansijskih instrumenata pod nazivom derivati.

Za početnike, svet trgovanja visoke frekvencije (HFT) i složene strukture portfolija može delovati zastrašujuće, pun jargon i intenzivne matematike. Međutim, osnovni principi se vrte oko dva jednostavna cilja: povećanje brzine izvršenja i sistematsko upravljanje rizikom.

Ovaj vodič služi kao vaša tehnička mapa puta. Raseći ćemo razliku između uobičajenog maloprodajnog trgovanja i algoritamskog izvršenja institucionalnog nivoa, istražiti neophodnu tehnološku infrastrukturu (API-je), i predstaviti napredne modele rizika koje profesionalci koriste za strukturiranje robusnih, sistematskih portfolija kriptovaluta. Do kraja ovog putovanja, posedovaćete osnovno znanje neophodno za prelazak iz ručnog trgovca u strukturiranog, naprednog menadžera portfolija.

Dekonstrukcija naprednog trgovanja: HFT naspram tradicionalnog maloprodajnog trgovanja

Najfundamentalnija razlika u svetu trgovanja je između procesa donošenja odluka vođenog čovekom i onog vođenog mašinom. Iako oba pokušavaju da ostvare profit od kretanja cena, njihovi metodi, vremenski okviri i neophodna tehnologija su potpuno različiti.

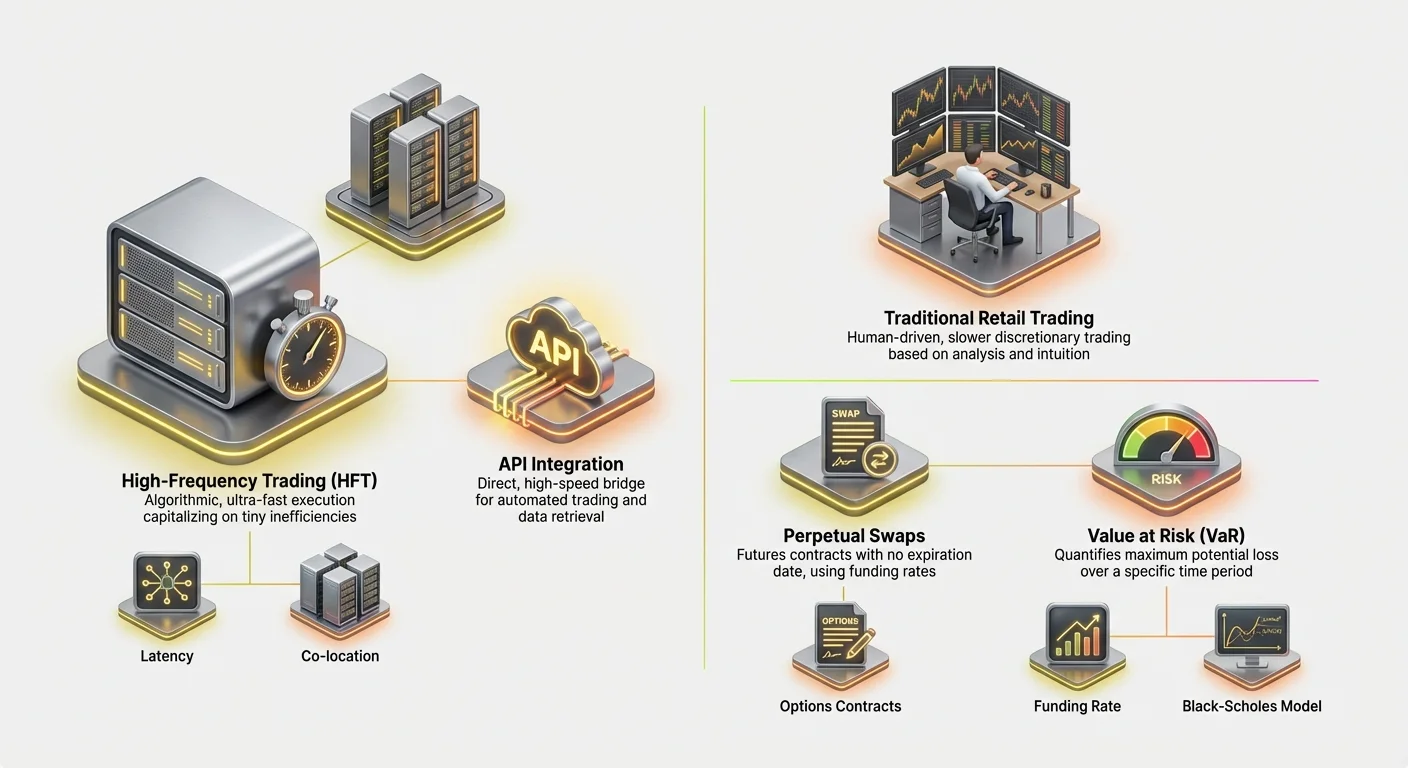

Definicija trgovanja visoke frekvencije (HFT)

Trgovina visoke frekvencije (HFT) je vrsta algoritamskog trgovanja karakterisana ekstremno kratkim periodima držanja i visokim stopama obrta. Firmama HFT koriste moćne računarske programe da izvrše hiljade naredbi preko različitih berzi u samo nekoliko milisekundi.

Cilj HFT-a često nije predviđanje dugoročnih tržišnih trendova, već iskorišćavanje sitnih, privremenih neefikasnosti u cenama (kao minijaturne razlike u ceni između Berze A i Berze B – praksa poznata kao arbitraža).

Ključne karakteristike strategija HFT uključuju:

- Brzina (kašnjenje): Svaki mikrosekund računa. Strategije zahtevaju direktne, niskolatentne veze sa berzama, ponekad zahtevajući servere fizički locirane blizu sopstvenih servera berze (ko-lokacija).

- Volumen: Strategije HFT izvršavaju ogroman broj transakcija, često držeći pozicije sekundama ili minutima, ciljajući na male profite po transakciji koji se akumuliraju u značajne prinose tokom vremena.

- Složeni algoritmi: Ovi sistemi se oslanjaju na sofisticirane matematičke modele da protumače dolazne tržišne podatke (dubina knjige naredbi, brzina transakcija, indikatori volatilnosti) i automatski generišu izvršive naredbe.

Dej trgovanje i svig trgovanje: Ručni pristup

U kontrastu, tradicionalni metodi maloprodajnog trgovanja, kao dej trgovanje i svig trgovanje, su tipično izvršeni od strane čoveka, diskrecioni i sporiji.

Dej trgovanje uključuje otvaranje i zatvaranje pozicija unutar istog trgovačkog dana. Iako brzo u poređenju sa investiranjem, vreme izvršenja dej trgovca meri se sekundama ili minutima, oslanjajući se na grafikone, tehničku analizu i ljudsku intuiciju.

Svig trgovanje uključuje držanje imovine nekoliko dana ili nedelja, pokušavajući da uhvati srednjoročne cene „svigove“. Oba metoda se oslanjaju na duboko razumevanje psihologije tržišta i šara cena, ali im nedostaje sirova brzina i sistematska strogoća HFT-a.

Ključna razlika koju početnik treba da shvati je da trgovanje visoke frekvencije nije samo brzo dej trgovanje; to je potpuno drugačiji pristup zasnovan na sistemskoj prednosti (brzina, tehnologija i matematika) umesto na diskrecionoj prednosti (veština, intuicija i čitanje šara).

Ključna uloga brzine i kašnjenja

U naprednom trgovanju, brzina – ili nedostatak iste, poznat kao latency – je trgovinska roba. Latency je kašnjenje između kada se događaj desi (npr. promena cene) i kada vaš sistem primi podatke, obradi ih i pošalje naredbu nazad na berzu.

U visoko konkurentnom svetu trgovanja derivatima kriptovaluta, gde sofisticirani botovi uvek rade, prednost u kašnjenju čak i nekoliko milisekundi može značiti razliku između popunjavanja naredbe po povoljnoj ceni i potpunog propuštanja prilike.

Smanjenje kašnjenja uključuje optimizaciju nekoliko faktora: koda koji pokreće algoritam, fizičke udaljenosti do servera berze i efikasnosti veze (API). Ovaj tehnološki fokus je ono što zaista razdvaja napredno sistematsko trgovanje od ručne maloprodajne aktivnosti.

The Core Instruments: Understanding Crypto Derivatives

Advanced portfolio structuring relies heavily on financial tools known as derivatives. A derivative is a contract whose value is derived from an underlying asset (like Bitcoin or Ethereum). They allow traders to speculate on price movements or hedge risks without actually owning the underlying asset.

Derivatives are essential to advanced trading because they facilitate leverage, allow for precise short selling, and enable sophisticated risk management strategies.

Futures Contracts: Standardized Speculation

A futures contract is an agreement to buy or sell an asset at a predetermined price on a specified date in the future.

Example: If you buy a three-month Bitcoin futures contract at $70,000, you are obligated to purchase Bitcoin at $70,000 when the contract expires, regardless of whether the market price is $65,000 or $75,000 at that time.

Futures contracts are highly standardized and traditionally used for hedging (e.g., a Bitcoin miner selling futures to lock in the price of their production) or pure speculation. Since they are settled on a fixed date, advanced traders must constantly manage the rollover risk—the cost and hassle of closing an expiring contract and opening a new one.

Perpetual Swaps: Futures Without Expiration

The perpetual swap (often just called "perpetuals" or "perp futures") is the dominant derivative instrument in the crypto world. Its structure is identical to a traditional futures contract with one critical difference: it has no expiration date.

This feature makes perpetual swaps incredibly appealing for leverage trading and algorithmic strategies because traders do not have to worry about rolling over positions.

To keep the price of the perpetual swap tethered to the current spot price of the asset, exchanges use a mechanism called the Funding Rate.

- The Funding Rate Mechanism: Every few hours (e.g., every eight hours), traders holding perpetual contracts either pay or receive a small fee based on the difference between the perpetual contract price and the spot price.

- If the perpetual price is higher than the spot price (meaning more people are long), long position holders pay a fee to short position holders.

- If the perpetual price is lower (meaning more people are short), short position holders pay a fee to long position holders. The funding rate is the primary mechanism advanced strategies use to exploit price discrepancies and manage systematic risk, forming the basis for cash-and-carry or basis trading strategies.

Options: Managing Risk and Buying Choice

Options contracts give the buyer the right, but not the obligation, to buy or sell an asset at a set price (the strike price) on or before a certain date.

- Call Options: Give the holder the right to buy the asset. Traders buy calls if they expect the price to rise.

- Put Options: Give the holder the right to sell the asset. Traders buy puts if they expect the price to fall (or to hedge an existing long position).

Options are crucial in advanced portfolio structuring because they allow traders to manage volatility and define their maximum risk exposure precisely. For a fixed premium (the cost of the option), a trader can cap their downside risk while retaining unlimited upside potential—a form of insurance for their portfolio.

Izgradnja motora: Integracija API-ja i izvršavanje

Da biste izvršili strategije visoke frekvencije, ne možete se oslanjati na interfejs veb-sajta. Motor naprednog trgovanja je Aplikacioni programski interfejs (API)—tehnički most koji omogućava vašem prilagođenom softveru da direktno komunicira sa trgovačkim serverima berze.

Šta je trgovački API i zašto je neophodan?

Zamislite veb-sajt berze kao manuelnu pisaću mašinu, a API kao direktan, visokobrzni optički kabl. API omogućava vašim prilagođenim algoritmima da:

- Preuzmite podatke: Povucite podatke tržišta u realnom vremenu (knjige nalogâ, poslednje trgovine, istorija cena) brže nego što bi ljudsko biće osvežilo ekran.

- Upravljajte računima: Proverite stanja, zahteve za maržu i otvorene pozicije.

- Izvršite trgovine: Pošaljite složene naloge (limit, stop-loss, take-profit) berzi trenutno.

Za HFT, API je neophodan jer eliminira latenciju povezanu sa veb-pretraživačima i omogućava automatizovano donošenje odluka.

Najbolje prakse za bezbednost i otpornost API-ja

Pristup API-ju je ekvivalentno predavanju ključeva vašeg trgovačkog računa. Bezbednost i pouzdanost su ključne.

1. Robusno upravljanje ključevima

Kada generišete API ključeve na berzi, primate Javni ključ (koristi se za identifikaciju) i Privatni ključ (koristi se za potpisivanje transakcija).

- Ograničite dozvole: Uvek generišite ključeve sa minimalnim neophodnim dozvolama. Ako vam treba samo čitanje podataka tržišta i postavljanje nalogâ, onemogućite dozvole za povlačenje. Ovo sprečava hakere da isprazne vaša sredstva ako je ključ kompromitovan.

- Sigurno skladištenje: Nikada ne čuvajte API tajne u običnom tekstu ili direktno u svom kodu. Koristite promenljive okruženja ili enkriptovane menadžere tajni (vaults) za zaštitu privatnih ključeva.

2. Upravljanje limitima brzine i greškama

Berze nameću „limite brzine“—maksimalan broj zahteva koje vaš algoritam može poslati po sekundi. Prelazak preko ovog limita dovodi do grešaka, što može zaustaviti vašu strategiju ili uzrokovati loše izvršavanje.

Napredni trgovci moraju ugraditi robusno rukovanje greškama u svoje algoritme da:

- Poštujte limite: Pratite broj poslatih zahteva i usporite ako se približava limitu.

- Rukujte neuspesima: Ako nalog ne uspe zbog mrežne greške ili problema berze, algoritam mora odmah da potvrdi da li je nalog zaista izvršen ili ne (da bi sprečio dvostruko naručivanje) i pokuša ponovno povezivanje. Otpornost je ključna za preživljavanje događaja visoke volatilnosti.

Strategija izvršavanja: Limit nalogi, tržišni nalogi i ko-lokacija

API omogućava napredne metode izvršavanja koje idu daleko iznad standardnih akcija kupovine/prodaje.

Limit nalogi i dubina knjige nalogâ

Trgovci visoke frekvencije retko koriste jednostavne tržišne naloge (nalozi koji se izvršavaju trenutno po trenutnoj najboljoj ceni), jer oni podrazumevaju visoke naknade i mogu pretrpeti klizanje (dobijanje gore cene nego očekivano). Umesto toga, oslanjaju se na Limit naloge (nalozi postavljeni po određenoj ceni) da deluju kao kreatori tržišta, dodajući likvidnost u knjigu nalogâ.

Napredni sistemi izvršavanja neprestano prate knjigu nalogâ (listu trenutnih limitnih kupovnih i prodajnih nalogâ) da bi utvrdili idealno mesto za svoje naloge, često ih prilagođavajući svakih nekoliko milisekundi da ostanu ispred konkurencije.

Koncept ko-lokacije

Za zaista ultra-nisku latenciju trgovanja, koncept ko-lokacije postaje relevantan. To znači fizičko postavljanje hardvera trgovačkog servera unutar ili izuzetno blizu podatkovnog centra u kom se nalaze serveri berze. Ovo minimizuje geografsko rastojanje koje podaci moraju preći, mereno u delićima milje, time skraćujući kritične milisekunde latencije koje pružaju prednost u HFT strategijama.

Iako je često preskupo za maloprodajne trgovce, razumevanje ko-lokacije naglašava ekstremne mere koje se preduzimaju u HFT-u, gde blizina tržištu znači profitabilnost.

Strukturiranje naprednog portfolija kriptovaluta

Strukturirani portfolij kriptovaluta nije samo kolekcija imovina; to je sistematski upravljani motor dizajniran da ostvari specifične prilagođene prinose riziku kroz automatizovane strategije. Strukturiranje naprednog portfolija uključuje definisanje tolerancije na rizik, korelaciju imovina i rigorozno testiranje hipoteza.

Definišanje alfe i bete u portfolijima kriptovaluta

U tradicionalnim finansijama, performanse portfolija se često razlažu na dve komponente:

- Beta (): Izloženost portfolija sistematskom tržišnom riziku (npr. koliko se vaš portfolij kreće kada se kreće celokupno tržište kriptovaluta, predstavljeno Bitcoinom). Ako vaš portfolij ima Betu od 1.0, kreće se tačno sa tržištem. Ako je 0.5, volatilan je napola manje.

- Alfa (): Performanse portfolija koje su nezavisne od celokupnog tržišnog kretanja. Alfa predstavlja veštinu trgovca ili efikasnost algoritma.

Cilj naprednog strukturiranja: Sistematski trgovci primarno nastoje da generišu Alfu. Ciljaju da kreiraju strategije (kao arbitraža, basis trgovanje ili market meking) koje profitiraju bez obzira da li Bitcoin raste ili pada. Uspešan HFT portfolij često nastoji da bude „market neutralan“ – niska Beta – dok isporučuje visoku Alfu.

Strategije za diversifikaciju i upravljanje korelacijom

Diversifikacija je ključna, ali jednostavno držanje 10 različitih altkoina nije efikasno ako se svi kreću u koraku sa Bitcoinom.

1. Korelacija i promene režima

Napredni trgovci upravljaju korelacijom – koliko se različite imovine kreću zajedno. Tokom perioda ekstremnog bullisha (risk-on), većina kriptovaluta ima visoku korelaciju (sve rastu). Tokom krahova (risk-off), korelacija takođe tipično skače (sve padaju).

Efikasna diversifikacija znači identifikovanje imovina ili, još važnije, strategija koje dobro performiraju kada tradicionalne imovine loše performiraju.

2. Diversifikacija strategija (preferirani metod)

U sistematskom trgovanju, prava diversifikacija dolazi od pokretanja više, nekoreliranih strategija istovremeno, umesto samo držanja nekoreliranih imovina.

- Primer: Strukturirani portfolij može uključivati:

- Strategija A (Market Making): Bot visoke frekvencije koji pruža likvidnost za Ethereum/USD. Ovo generiše stabilne naknade (Alfa) bez obzira na glavni pravac tržišta.

- Strategija B (Basis Trading): Algoritam koji hvata razliku između spot cene Bitcoina i cene njegovog većeg futura. Ova strategija je takođe market-neutralna.

- Strategija C (Momentum Trading): Sporiji algoritam koji uzima polugovane pozicije kada se dese breakout-ovi visoke volatilnosti. (Veća izloženost Beti).

Kombinovanjem strategija sa različitim profilima rizika i drajverima prinosa, volatilnost celokupnog portfolija može se izjednačiti, a rizik koncentrisati na specifična, izračunata područja.

Backtesting i simulacija: Dokazivanje strategije

Nijedna napredna strategija se ne implementira uživo bez opsežnog testiranja. Backtesting je proces simulacije strategije koristeći istorijske tržišne podatke da se vidi kako bi performirala.

Kvalitet podataka je ključan

Uspeh backtestinga zavisi isključivo od kvaliteta i granulacije istorijskih podataka. Strategije HFT zahtevaju tick-level podatke (svaka promena cene i ažuriranje knjige naredbi) da precizno modeluju izvršenje, slippage i naknade. Korišćenje samo dnevnih ili satnih podataka će dati lažan osećaj sigurnosti.

Parametri i optimizacija

Backtesting pomaže optimizaciji kritičnih parametara, kao što su:

- Signali ulaska/izlaska: Po kojoj specifičnoj ceni ili nivou indikatora treba da se desi transakcija?

- Postavljanje Stop-Loss-a: Gde je maksimalan prihvatljiv gubitak?

- Veličina pozicije: Koliko kapitala treba alocirati ovoj specifičnoj transakciji u odnosu na ukupan portfolij?

Ako strategija dobro performira u simulaciji preko različitih tržišnih uslova (bull, bear, volatilni, bočni), približava se implementaciji uživo. Ako radi samo tokom poslednjih šest meseci bull tržišta, smatra se krhkom i zahteva usavršavanje.

Esencijalni okviri upravljanja rizikom

Upravljanje rizikom je definisajuća karakteristika profesionalnog naprednog trgovca. Za razliku od maloprodajnog trgovanja, gde se rizik često upravlja kroz proizvoljna postavljanja stop-loss-a, sistematsko trgovanje zahteva kvantitativne, matematičke okvire da mere, alociraju i ograniče rizik preko celog portfolija.

Upravljanje marginom i prevencija likvidacije

Kada koristite derivate, posebno večne swapove, trgovci koriste polugu. Poluga omogućava kontrolu velike pozicije sa relativno malom količinom kapitala (poznatim kao marža). Dok poluga pojačava dobitke, jednako pojačava i gubitke, dovodeći do rizika likvidacije.

Likvidacija se dešava kada gubici na vašoj polugovanoj poziciji uzrokuju da vaša dostupna marža padne ispod nivoa zahtevane održavajuće marže postavljenog od strane berze. Berza tada automatski zatvara poziciju da spreči da vaš saldo računa ode u negativno, rezultujući ukupnim gubitkom inicijalne marže postavljene na tu transakciju.

Napredno upravljanje rizikom uključuje:

- Dinamički proračun marže: Algoritmi neprestano prate trenutni nivo marže portfolija u realnom vremenu, računajući tačnu cenu na kojoj bi došlo do likvidacije za svaku otvorenu poziciju.

- Cross-Margin naspram Isolated Margin: Razumevanje da li je marža deljena preko svih otvorenih pozicija (cross-margin, veći rizik ali više fleksibilnosti) ili posvećena jednoj poziciji (isolated margin, niži rizik ukupnog gubitka računa).

- Alokacija bafera: Nikad trgovanje na maksimalnoj poluzi. Sistematski trgovci alociraju samo frakciju svog kapitala na maržu, stvarajući značajan „bafer“ protiv nepovoljnih kretanja cena da osiguraju da cena likvidacije ostane daleko od trenutne tržišne cene.

(Za detaljne proračune, pogledajte naš povezani vodič: Leverage Trading Mechanics: Calculating Margin, Liquidation, and Risk Ratios)

Value at Risk (VaR): Kvantifikacija potencijalnog gubitka

Value at Risk (VaR) je jedan od najšire korišćenih metrika rizika u institucionalnim finansijama. VaR pokušava da odgovori na ključno pitanje: Koji je maksimalan iznos koji mogu očekivati da izgubim tokom određenog perioda sa određenim stepenom pouzdanosti?

Kako VaR radi (pojednostavljeno)

VaR se obično izražava koristeći dva parametra: horizont vremena i nivo pouzdanosti.

Primer: Portfolij može imati 1-Dnevni VaR od $5.000 na nivou pouzdanosti od 99%.

Ova izjava znači da, na osnovu istorijske volatilnosti i trenutnih tržišnih uslova, postoji samo 1% šansa (ili 1 dan od 100) da portfolij izgubi više od $5.000 u jednom danu.

Implementacija VaR-a u portfolijima kriptovaluta

Računanje VaR-a za portfolije kriptovaluta je složeno zbog ekstremne volatilnosti i „debalih repova“ (retki, visoki uticaj događaji) uobičajenih na tržištu. Napredni sistemi koriste istorijske simulacije (gledanje prošlih gubitaka) ili matematičke modele (kao matrice varijance-kovarijance) da procene VaR.

Primarna upotreba VaR-a nije izbegavanje svih rizika, već osiguravanje da alocirani budžet rizika odgovara kapacitetu firme ili pojedinca za gubitak. Ako izračunati VaR premaši prihvatljivi limit rizika, algoritam automatski smanjuje veličine pozicija ili hedge-uje postojeću izloženost.

Razumevanje cena opcija: Black-Scholes model

Dok se VaR koristi za procenu rizika celog portfolija, Black-Scholes Model je fundamentalan za cenovnik opcija ugovora i upravljanje njihovim inherentnim rizikom volatilnosti.

Black-Scholes model koristi pet primarnih ulaza da odredi fer teorijsku cenu opcije:

- Trenutna cena imovine (npr. BTC spot cena)

- Cena izvršenja (Cena po kojoj se opcija može izvršiti)

- Vreme do isteka (Koliko dana do isteka opcije)

- Bezrizčna kamatna stopa (Obično stopa na kratkoročnu državnu obveznicu)

- Volatilnost (Očekivana fluktuacija cene imovine, često najsubjektivniji ulaz)

Za naprednog trgovca, Black-Scholes pruža teorijski benčmark. Bilo kakva razlika između Black-Scholes cene i stvarne tržišne cene opcije predstavlja potencijalnu priliku za nepravilno cenovnik koju algoritam može iskoristiti.

Štaviše, model pomaže izolovanju i upravljanju poznatim „Greeks“ – metrikama koje mere osetljivost cene opcije na promene ulaza (npr. Delta mere osetljivost na promene cena, Vega mere osetljivost na promene volatilnosti). Sistematski trgovci opcijama koriste Greeke da održe preciznu, uravnoteženu izloženost riziku.

Navigacija kroz regulatorni pejzaž za derivate

Kako trgovanje kriptovalutama sazreva i prelazi u institucionalnu teritoriju, regulatorna usklađenost postaje nepregovorna komponenta napredne strukture portfolija, posebno u vezi sa derivatima.

Regulatorne smernice se dramatično razlikuju na osnovu lokacije trgovca, lokacije berze i specifičnog instrumenata koji se trguje (futures, opcije ili večni swapovi).

Jurisdikcija je važna: Zašto lokacija diktira pristup

Najznačajnije ograničenje za napredno trgovanje je geografija. Mnoge vodeće, visokolikvidne berze derivata nisu potpuno regulisane u jurisdikcijama poput Sjedinjenih Američkih Država.

- Ograničenja u SAD: Stanovnici SAD često suočavaju se sa ograničenjima u pristupu određenim visokopolugovanim većim swapovima koje nude offshore platforme. Obično su ograničeni na berze regulisane u SAD (kao Coinbase ili regulisana futures tržišta kao CME), koje mogu nuditi nižu polugu i različite proizvode.

- Offshore operacije: Algoritmi dizajnirani da kapitalizuju visoku likvidnost i niže naknade offshore berzi moraju osigurati strogu usklađenost sa lokalnim regulativama, često zahtevajući dokaz o nerezidentnosti u SAD ili formiranje specijalizovanih offshore entiteta.

Za početnika, ključni zaključak je da je vaš pravni pristup specifičnim derivat alatima i nivoima poluge diktiran mestom gde živite. Pokušaj zaobilaženja ovih geografskih ograničenja uvodi masivan rizik usklađenosti i pravni rizik.

KYC/AML i zahtevi za izveštavanje

Know Your Customer (KYC) i Anti-Money Laundering (AML) provere su standardne za gotovo sve centralizovane berze globalno. Međutim, za napredne trgovce koji upravljaju velikim, visokofrekventnim pozicijama, nadzor se povećava:

- Izvor sredstava: Berze mogu zahtevati detaljan dokaz o izvoru bogatstva za trgovce koji izvršavaju visokovolumenske transakcije.

- Porezne obaveze: Trgovanje derivatima, posebno visokofrekventni volumen, rezultuje hiljadama oporezivih događaja. Napredni trgovci moraju koristiti sofisticirani računovodstveni softver da precizno prate profite, gubitke i naknade da ispune obaveze izveštavanja o porezu, koje se široko razlikuju po zemljama.

- Izveštavanje velikih trgovaca: U nekim regulisanim jurisdikcijama, firme koje prelaze određene pragove volumena su obavezne da direktno izveštavaju regulatornim telima o svojoj trgovačkoj aktivnosti, pružajući pun audit trag svojih pozicija.

Evolvirajući status derivata kriptovaluta

Regulatori širom sveta aktivno definišu da li večni swapovi, opcije i futures ugovori bazirani na kriptovalutama treba klasifikovati kao hartije od vrednosti, robe ili jedinstvene digitalne imovine.

Ova klasifikacija je ključna jer određuje koje regulatorno telo ima jurisdikciju (npr. SEC ili CFTC u SAD). Sistematski trgovci moraju ostati agilni, jer nagla promena regulative može odmah uticati na dostupne proizvode, dozvoljenu polugu i naknade koje berze naplaćuju.

Uspešan napredni trgovac gradi strategije sa dovoljnom fleksibilnošću da se brzo prilagode promenljivim pravnim pejzažima, osiguravajući da tehnologija i modeli alokacije kapitala mogu biti besprekorno preneseni na nova, usklađena mesta ako je neophodno.

Zaključak

Put od ručnog maloprodajnog trgovca do naprednog strukturera portfolija je prelazak od diskrecionog donošenja odluka ka sistematskom, kvantitativnom izvršenju. Napredno trgovanje kriptovalutama je definisano oslanjanjem na tehnologiju, specifično integraciju API-ja visoke brzine, i disciplinovanim korišćenjem sofisticiranih finansijskih instrumenata kao večni swapovi i opcije.

Da biste uspešno strukturirali portfolij visoke frekvencije, trgovac mora ovladati tri ključna područja:

- Tehnološko majstorstvo: Osiguravanje ultra-niskolatentnog izvršenja i robusne bezbednosti API-ja da se kapitalizuje na brzini.

- Kvantitativna strogoća: Primena modela rizika kao VaR i Black-Scholes da precizno mere i upravljaju izloženošću rizika portfolija.

- Usklađenost i strukturiranje: Razumevanje uticaja poluge, upravljanje rizikom likvidacije i ostajanje usklađen sa evolvirajućim međunarodnim regulativama derivata.

Prioritetizacijom tehnologije, sistematskog upravljanja rizikom i nemilosrdnog proganjanja Alfe, moderni trgovac može izgraditi robusne, automatizovane strategije dizajnirane da navigiraju visoko volatilnim i složenim tržištima digitalnih imovina. Ova alatka pruža konceptualnu mapu puta; sledeći korak je primena ovih koncepata na specifične mehanike derivata instrumenata i implementacije algoritamskih strategija.