Digitalna ekonomija se pomerila od jednostavnog prenosa vrednosti ka kompleksnom, programabilnom ekosistemu. Na osnovu ove promene leži zbir tehnologija koje se često nazivaju decentralizovanim stack-om. Ova arhitektura se ne oslanja na jedan server ili autoritet. Umesto toga, funkcioniše kroz distribuiranu mrežu računara koji validiraju i beleže transakcije. Ova struktura fundamentalno menja način na koji se finansijski proizvodi grade, pristupaju i održavaju.

U tradicionalnom svetu, finansijske usluge su izdvojene. Banke, osiguravajuća društva i berze rade na zatvorenim sistemima koji ne komuniciraju međusobno. Decentralizovani stack prevrće ovaj model. Stvara otvoreno okruženje u kom aplikacije mogu da interaguju besprekorno. Ova međusobna kompatibilnost omogućava kreiranje potpuno novih finansijskih instrumenata koji su pre bili nemogući.

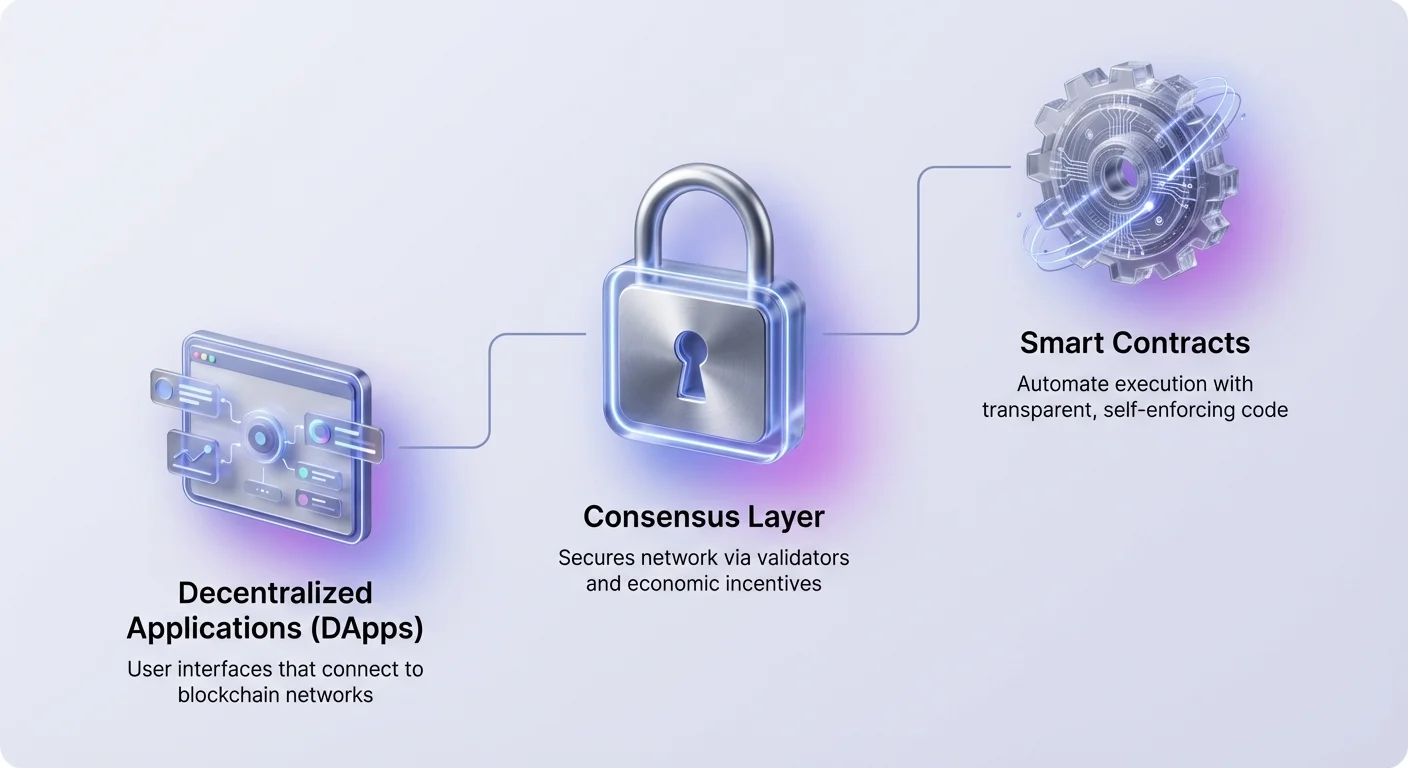

Stack se sastoji od nekoliko različitih slojeva. Na dnu, mehanizmi konsenzusa obezbeđuju mrežu. Iznad toga, pametni ugovori pružaju logiku za automatizaciju. Na vrhu, decentralizovane aplikacije nude korisnička sučelja za interakciju. Razumevanje kako ovi slojevi funkcionišu je ključno za navigaciju kroz savremeni kripto pejzaž.

Osnova automatizacije: Pametni ugovori

Motor koji pokreće decentralizovani stack je pametni ugovor. Ovo su samopokrećući programi sačuvani na blockchain-u koji se pokreću kada su ispunjeni unapred određeni uslovi. Za razliku od tradicionalnih ugovora koji zahtevaju advokate ili notare za sprovođenje, pametni ugovori se sprovođe sami kroz kod. Oni automatizuju izvršenje sporazuma tako da svi učesnici mogu biti sigurni u ishod odmah.

Pošto ovi ugovori postoje na decentralizovanoj mreži, oni su transparentni i nepromenljivi. Kada se implementiraju, kod ne može biti izmenjen od strane jedne strane. Ovo stvara determinističko okruženje gde korisnicima nije potrebno da veruju centralnom autoritetu. Oni samo treba da veruju logici samog koda. Ova promena smanjuje rizik od protustrane i eliminira potrebu za posrednicima u mnogim finansijskim transakcijama.

Međutim, nepromenljivost pametnih ugovora je dvosečan mač. Iako sprečava petljanje, takođe znači da greške u kodu postaju trajne dok se ne implementira novi ugovor. Ovo čini proces razvoja ključnim. Programeri moraju da osiguraju da je logika ispravna i bez ranjivosti pre nego što novac uđe u sistem.

Sloj sučelja: Decentralizovane aplikacije

Korisnici interaguju sa blockchain-om prvenstveno kroz Decentralizovane aplikacije, ili DApp-ove. DApp funkcioniše slično standardnoj veb aplikaciji, ali se povezuje na blockchain mrežu umesto na centralizovanu bazu podataka. Frontend izgleda poznato, ali backend logika radi na distribuiranoj mreži. Ova arhitektura osigurava da nijedna entitet ne može da ugasi aplikaciju ili cenzuriše pristup korisnika.

Da bi koristili DApp, pojedinci povezuju digitalni novčanik umesto da kreiraju korisničko ime i lozinku. Ovaj novčanik deluje kao pasoš kroz ekosistem. On čuva privatne ključeve i imovinu korisnika, omogućavajući im da potpišu transakcije i interaguju sa pametnim ugovorima direktno. Ovaj model daje korisnicima punu kontrolu nad njihovim podacima i sredstvima.

DApp-ovi obuhvataju širok spektar kategorija. Iako su finansijske aplikacije trenutno najistaknutije, tehnologija podržava gejming, društvene mreže i upravljanje identitetom. U svakom slučaju, DApp služi kao most između kompleksnog koda blockchain-a i krajnjeg korisnika. On pojednostavljuje iskustvo uz očuvanje prednosti decentralizacije.

Finansijske osnove i DeFi protokoli

Decentralizovane finansije, ili DeFi, predstavljaju najzreliju implementaciju DApp-ova i pametnih ugovora. Oni rekonstruišu tradicionalne finansijske instrumente na otvorenim šinama. Ekosistem se oslanja na modularne „novčane legove“ koji se mogu kombinovati za kreiranje kompleksnih finansijskih strategija.

Decentralizovane berze i likvidnost

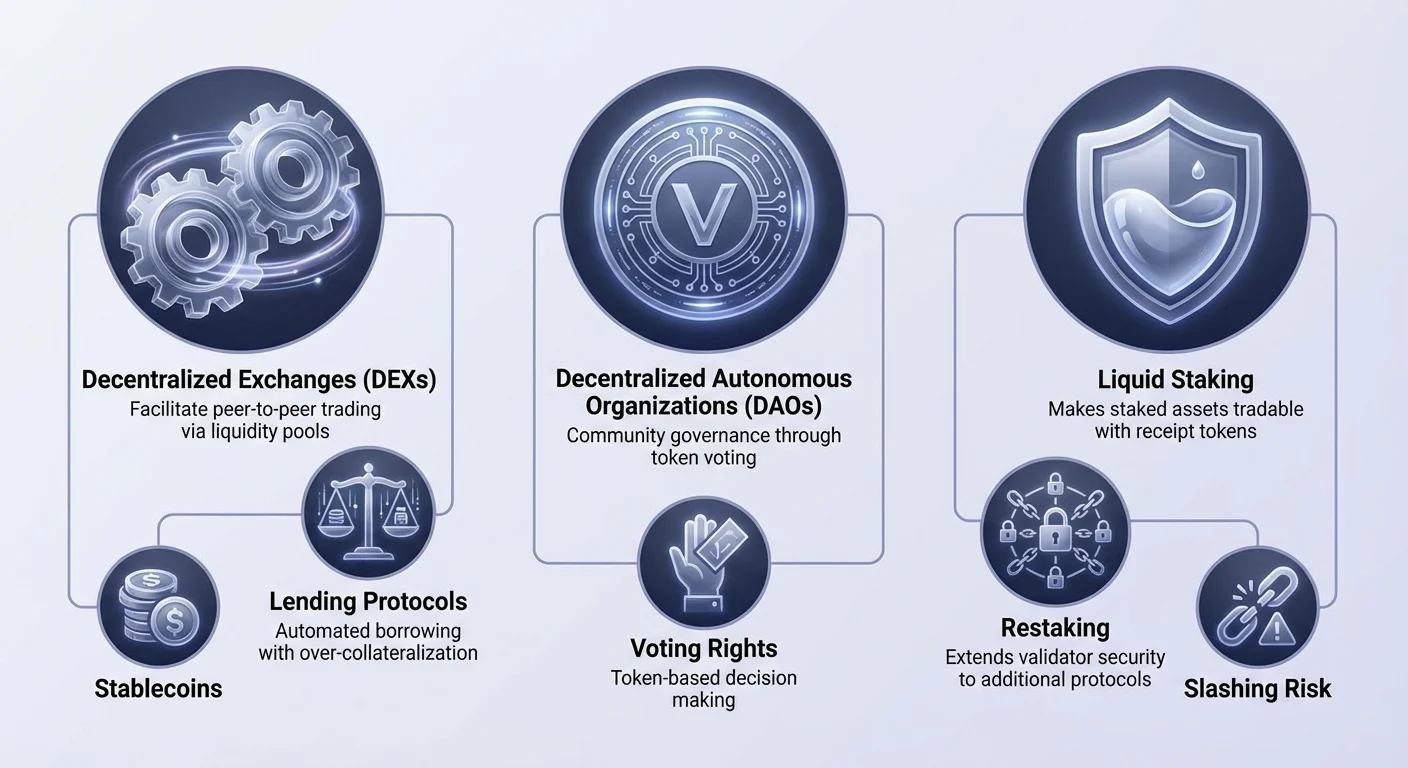

Ključni stub DeFi-ja je Decentralizovana berza (DEX). Za razliku od centralizovanih kolega, DEX-ovi ne uzimaju u posed korisnička sredstva. Umesto toga, oni olakšavaju peer-to-peer trgovanje kroz pametne ugovore. Mnogi DEX-ovi koriste model poznat kao Automated Market Maker (AMM).

U AMM sistemu, tradicionalne knjige nalogâ se zamenjuju bazenom likvidnosti. Korisnici uplaćuju parove imovine u ove bazene da bi olakšali trgovanje drugima. Kao naknadu, ovi pružaoci likvidnosti zarađuju deo trgovačkih naknada. Ovaj mehanizam crowdsourcuje likvidnost, omogućavajući svakome da postane market maker i zaradi prinose na svoje neaktivne imovine.

Automatsko pozajmljivanje i zaduživanje

Protokoli pozajmljivanja revolucionisali su pristup kreditu. U tradicionalnim finansijama, dobijanje kredita zahteva provere kredita i bankarsku istoriju. U DeFi-ju, proces je bez dozvola i automatizovan. Korisnici uplaćuju kripto imovinu u pametni ugovor da bi zaradili kamatu, dok pozajmljivači povlače sredstva uz zalog.

Da bi upravljali rizikom bez ljudskog bankarskog službenika, ovi protokoli obično zahtevaju pre-zalog. Na primer, pozajmljivač može da uplati Ethereum vredan 200 dolara da bi pozajmio stabilne kovanice vredne 100 dolara. Ako vrednost zaloga padne ispod određenog praga, pametni ugovor automatski likvidira imovinu da bi vratio kredit. Ovo osigurava solventnost bazena pozajmljivanja.

Stabilne kovanice i derivati

Volatilnost je konstanta na kripto tržištu. Stabilne kovanice rešavaju ovo vezivanjem svoje vrednosti za stabilnu imovinu, obično američki dolar. One služe kao ključni most, omogućavajući korisnicima da ostanu u kripto ekosistemu bez izlaganja masovnim fluktuacijama cena. One su primarni medijum razmene unutar DeFi protokola.

Derivati i tržišta predviđanja proširuju korisnost stack-a dalje. Korisnici mogu da trguju perpetual futuresima ili spekulišu na događajima iz stvarnog sveta bez posrednika. Ova tržišta rade 24/7 i nude globalni pristup, uklanjajući geografske ograničenja često prisutna u tradicionalnom trgovanju derivatima.

Upravljanje kroz DAO

Decentralizovani stack zahteva novi metod organizacije. Decentralizovane autonomne organizacije (DAO) popunjavaju ovu ulogu. DAO je entitet predstavljen pravilima kodiranim kao računarski program koji je transparentan, kontrolisan od strane članova organizacije i nije pod uticajem centralne vlade.

| Osobina | Tradicionalna korporacija | DAO |

|---|---|---|

| Upravljanje | Hijerarhijsko | Ravno / Distribuirano |

| Donosenje odluka | Upravni odbor | Glasanje imalaca tokena |

| Transparentnost | Privatno | Javno na Blockchain-u |

U DAO-u, prava upravljanja su često tokenizovana. Nositelji nativnog tokena projekta mogu da glasaju o predlogima, kao što su nadogradnje protokola ili raspodela trezora. Pametni ugovori zatim automatski izvršavaju rezultat glasanja.

Ova struktura omogućava globalnu koordinaciju bez kompleksnih pravnih podnesaka. Ona usklađuje interese zajednice sa uspehom protokola. Međutim, takođe uvodi izazove u vezi sa apatijom glasača i koncentracijom glasačkog poderanja među velikim nosiocima.

Konsenzus mreže i staking

Ispod sloja aplikacija leži mehanizam konsenzusa. Ovo je sistem koji obezbeđuje mrežu i validira transakcije. Dok su rani blockchain-ovi koristili energetski intenzivno rudarenje, moderne mreže uglavnom oslanjaju na Proof of Stake (PoS).

Evolucija konsenzusa

Proof of Stake zamenjuje računarski rad finansijskim obavezama. Validatori zaključavaju, ili „stake-uju“, određenu količinu nativne kriptovalute mreže. Ovaj stake deluje kao depozit za sigurnost. Ako validator deluje zlonamerno ili ne održava svoj nod, deo njegovog stake-a može biti slashed, što znači da je uništen ili oduzet.

Ovaj ekonomski model usklađuje sigurnost mreže sa vrednošću imovine. Što je više vrednosti stake-ovano, to je skuplje za napadača da ugrozi lanac. Kao naknadu za obezbeđivanje mreže, validatori dobijaju nagrade za staking, slično kamatnim isplatama.

Odgovornosti validatora

Validatori su odgovorni za predlaganje novih blokova i proveru rada drugih. Za većinu korisnika, pokretanje posvećenog validator noda je previše tehnički. Posledično, mnogi učestvuju kroz delegaciju.

Delegacija omogućava korisniku da dodeli svoju glasačku težinu profesionalnom validatoru uz očuvanje ekonomskih benefita staking-a. Ovo snižava barijeru ulaska, omogućavajući svakome sa nativnim tokenom da doprinese sigurnosti mreže i zaradi pasivne nagrade.

Optimizacija efikasnosti kapitala sa liquid staking-om

Značajno ograničenje tradicionalnog staking-a je nelikvidnost. Kada su imovine stake-ovane, one su zaključane u pametnom ugovoru i ne mogu se koristiti za trgovanje ili zalog. Ovo stvara konflikt za korisnike koji žele da podrže mrežu, ali i da koriste svoj kapital u DeFi-ju.

Liquid staking rešava ovu neefikasnost. Kada korisnik stake-uje kroz liquid staking protokol, dobija token potvrde kao povratnu informaciju. Ovaj token predstavlja njihov zahtev na stake-ovanoj imovini plus bilo kakve akumulirane nagrade. Na primer, staking Ethereum-a može da dâ token koji prati vrednost tog Ether-a.

Ovi liquid staking tokeni (LST-ovi) su slobodno trgovani. Oni se mogu koristiti kao zalog u protokolima pozajmljivanja ili trgovati na DEX-ovima. Ovo omogućava da isti kapital bude produktivan na dva mesta istovremeno. Imovina obezbeđuje osnovni blockchain, dok token potvrde generiše prinose ili pruža likvidnost u DeFi ekosistemu.

Proširenje horizonata sigurnosti: Restaking

Koncept restaking-a predstavlja sledeću evoluciju u efikasnosti sigurnosti blockchain-a. Omogućava da se poverenje uspostavljeno na jednoj mreži proširi na druge. Tradicionalno, svaka nova decentralizovana usluga, kao što je orakl ili most, morala je da pokrene sopstveni set validatora i ekonomsko poverenje. Ovo je skupo i često dovodi do fragmentisane sigurnosti.

Mehanika deljene sigurnosti

Restaking omogućava validatorima da ponovo koriste svoj stake-ovani kapital za obezbeđivanje dodatnih protokola. Uključivanjem u nove uslove slashing-a, validator može da posveti svoj postojeći stake za obezbeđivanje više usluga istovremeno. Ovo agregira sigurnost, omogućavajući manjim protokolima da naslede robusne garancije sigurnosti glavnog blockchain-a poput Ethereum-a.

Postoje dva primarna metoda za ovo. Native restaking uključuje validatora koji usmerava svoje povlačeće kredencijale ka restaking pametnim ugovorima. Oni pokreću dodatni softver za validaciju novih usluga. Liquid restaking, s druge strane, uključuje uplatu LST-ova u restaking protokol, koji zatim upravlja delegacijom operatorima.

Rizici rehipotekacije

Iako restaking povećava kapitalnu efikasnost i potencijal nagrada, uvodi složene rizike. Najistaknutiji je rizik od slashinga. Pošto isti kapital osigurava više mreža, tehnički kvar ili zlonamerna radnja mogu rezultovati kaznama na svima njima.

Pored toga, restaking dodaje slojeve složenosti ekosistemu. Stvara mrežu zavisnosti gde kvar u jednom protokolu može da se proširi na druge. Postoje i zabrinutosti u pogledu centralizacije, jer validatori koji preuzimaju veći rizik da nude veće prinose mogu privući većinu kapitala, oslabljujući decentralizovanu prirodu baznog sloja.

Upravljanje rizicima u decentralizovanom steku

Decentralizovani stek nudi ogromnu moć, ali prenosi teret bezbednosti na korisnika. Bez banaka koje mogu da opozovu transakcije, greške su često nepovratne. Razumevanje specifičnih rizika povezanih sa DApp-ovima i pametnim ugovorima je ključno za očuvanje imovine.

Tehničke ranjivosti

Kod pišu ljudi, a ljudska greška je neizbežna. Pametni ugovori mogu sadržati bagove koje hakovi eksploatišu da isprazne fondove. Čak i protokoli koji su audirani od strane firmi za bezbednost nisu imuni. Audit smanjuje rizik, ali ga ne eliminira potpuno.

Korisnici moraju biti oprezni prema „rug pull“-ovima, gde developeri napuste projekat i ukradu fondove. Ovo se često dešava u novim, neproverenim projektima koji nude nerealno visoke prinose. U ovim scenarijima, kod može dozvoliti kreatorima da kube beskonačne tokene ili isprazne bazene likvidnosti, ostavljajući investitore sa beskorisnom imovinom.

Operativna bezbednost

Phishing je opštepriznata pretnja u Web3 prostoru. Napadači kreiraju lažne veb-sajtove koji oponašaju legitimne DApp-ove. Ako korisnik poveže svoj novčanik sa zlonamernim interfejsom, može nehotice potpisati transakciju koja daje napadaču dozvolu da troši njihove fondove.

Provera URL-a je prva linija odbrane. Dodatno, korisnici treba da provere ikone brave u brauzeru i oslanjaju se na bookmarkove za često korišćene servise. Otvorena priroda steka znači da iko može da postavi ugovor, pa je due diligence odgovornost pojedinca.

Zaključak

Decentralizovani stek predstavlja fundamentalnu re-arhitekturu digitalne vrednosti. Slojavanjem DApp-ova i pametnih ugovora preko robusnih mehanizama konsenzusa, omogućava finansijski sistem koji je otvoren, transparentan i automatizovan. Od osnovne bezbednosti stakinga do kapitalne efikasnosti restakinga, svaki sloj gradi na prethodnom da kreira kohezivan ekosistem.

Iako inovacija pruža nove prilike za prinose i učešće, zahteva viši nivo tehničke pismenosti. Uklanjanje posrednika osnažuje korisnike, ali takođe uklanja mreže zaštite iz tradicionalnih finansija. Kako tehnologija sazreva, razlike između ovih slojeva mogu se zamagliti, ali jezgreni principi self-custody-ja i verificiranog koda ostaju centralni.

Decentralizovani stek vam omogućava da budete svoja banka, pod uslovom da verifikujete svaku interakciju.