Decentralizovane finansije su fundamentalno promenile način na koji pojedinci komuniciraju sa svojim digitalnim aktivama. U tradicionalnom bankarskom svetu, čuvanje novca na štednom računu donosi minimalnu kamatnu stopu. Banka pozajmljuje te sredstva po mnogo višoj stopi i zadržava ogromnu većinu profita. Talac, koji je obezbedio kapital, dobija vrlo mali povrat na svoju investiciju. DeFi pozajmice prevrću ovaj model uklanjanjem posredničke institucije u potpunosti.

Umesto položaja novca u banku, vlasnici kriptovaluta položavaju aktive u pametne ugovore. Ovo su automatizovani programi koji rade na blockchain-u. Posuđivači direktno komuniciraju sa ovim ugovorima da bi uzeli kredite, i plaćaju kamatu za tu privilegiju. Ova kamata ide direktno nazad lenderima koji su obezbedili likvidnost. Ovo stvara efikasnije tržište gde pružaoci kapitala hvataju većinu prinosa. Ovaj proces pretvara stagnirajući kripto portfolijo u produktivan.

Za svakoga ko drži Bitcoin, Ethereum ili stablecoin-ove, ovo predstavlja metod za generisanje pasivnog prihoda. Aktive ne moraju biti prodane. One samo moraju biti premeštene u protokol koji olakšava ova tržišta pozajmljivanja i posuđivanja. Iako koncept zvuči kompleksno, stvarni proces je postao pojednostavljen kroz moderne web3 novčanike i korisnička sučelja prijateljska prema korisnicima. Barijere ulaska su značajno snižene.

Ovaj vodič istražuje specifične mehanizme kako učestvovati u ovom ekosistemu. Pokriva neophodne alate, proces podešavanja i rutinsko upravljanje potrebno za održavanje zdrave pozicije pozajmljivanja. Razumevanjem infrastrukture DeFi-ja, korisnici mogu donositi informisane odluke o tome gde rasporediti svoj kapital.

Razumevanje mehanike DeFi pozajmica

Osnovna inovacija decentralizovanog pozajmljivanja je bazen likvidnosti. U tradicionalnom peer-to-peer kreditu, lender bi morao da nađe specifičnog posuđivača koji želi tačnu sumu koju on nudi. Takođe bi morali da se dogovore o trajanju i kamatnoj stopi. Ovaj proces usklađivanja je spor i neefikasan. DeFi protokoli rešavaju ovo pool-ovanjem aktivâ zajedno.

Model bazena likvidnosti

Kada pozajmljujete u DeFi-ju, ne pozajmljujete specifičnoj osobi. Umesto toga, položavate svoju kriptovalutu u masivan bazen fondova upravljan od strane pametnog ugovora. Ovaj bazen je otvoren za svakoga ko želi da obezbedi likvidnost. Pošto su svi fondovi agregirani, bazen postaje duboki rezervoar kapitala. Ova struktura osigurava da je gotovo uvek likvidnost dostupna za posuđivače i lendere podjednako.

Posuđivači povlače sredstva iz ovog bazena umesto od pojedinca. Oni mogu posuditi bilo koju sumu do granica likvidnosti bazena i sopstvenog kolaterala. Ovaj model omogućava instant transakcije. Lender može položiti sredstva u 3:00 ujutru u nedelju, a posuđivač može uzeti kredit sekunde kasnije. Nema manualnog procesa odobravanja ili perioda čekanja. Kod upravlja celim tokom sredstava na osnovu unapred postavljenih pravila.

Kako se generiše prinos

Kamatna stopa u ovim protokolima nije fiksirana od centralnog autoriteta. Određena je dinamikom ponude i potražnje. Kada mnogo ljudi želi da posudi specifičnu aktivu ali nema mnogo ponude u bazenu, kamatna stopa raste. Ova visoka stopa podstiče više lendara da polože sredstva da uhvate prinos. Obrnuto, ako je bazen pun keša ali niko ne posuđuje, stope padaju da podstaknu posuđivanje.

Kao lender, vaš pasivni prihod dolazi od kamatnih plaćanja koja vrše ovi posuđivači. Pametni ugovor prikuplja kamatu i distribuira je pro-rata svima koji su položili u bazen. Ako ste obezbedili 1% likvidnosti u bazenu, primate 1% prikupljene kamate. Ova distribucija se dešava kontinuirano, često blok po blok, omogućavajući vašem balansu da raste u realnom vremenu.

Osnovni preduvjeti za pozajmljivanje

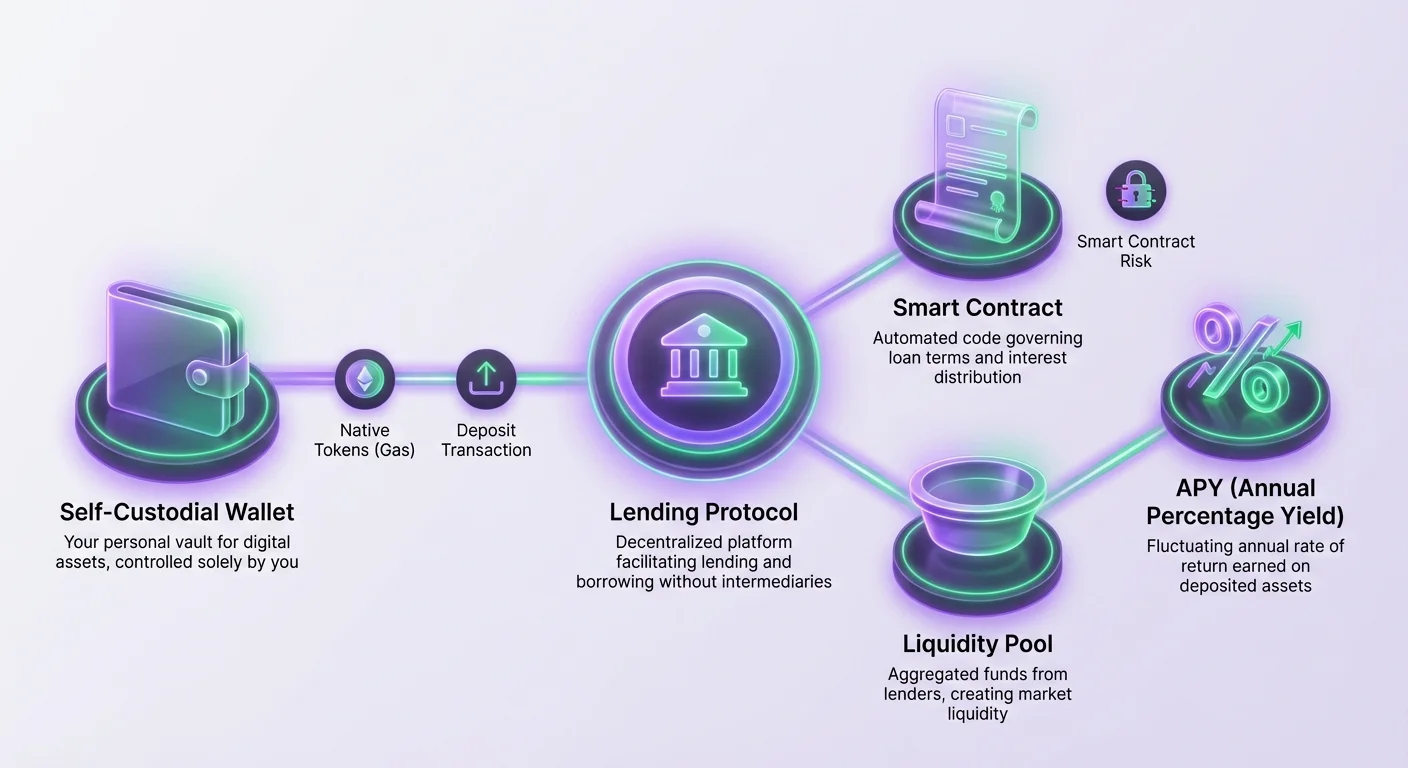

Pre interakcije sa bilo kojim DeFi protokolom, morate imati odgovarajuću infrastrukturu na mestu. Zahtevi su različiti od tradicionalnih finansija. Ne treba vam kreditni skor, bankovni račun ili dokaz identiteta. Sistem je bez dozvola. Međutim, treba vam tri specifična tehnička komponenta da započnete: digitalni novčanik, kriptovaluta i konekcija na platformu za pozajmljivanje.

Digitalni novčanik deluje kao vaš interfejs i identitet. Čuva vaše privatne ključeve, koji su neophodni za odobravanje transakcija. Za DeFi, specifično vam treba samostalni novčanik. To znači da ste jedina osoba sa pristupom sredstvima. Custodial novčanici, kao oni na centralizovanim berzama, esencijalno drže ključeve u vaše ime. Iako su zgodni za trgovanje, često ne mogu direktno komunicirati sa decentralizovanim aplikacijama (dApp-ovima).

Takođe vam treba odgovarajući tip kriptovalute. Prvo, treba vam aktiva koju nameravate da pozajmite, kao USDC ili ETH. Drugo, jednako važno, treba vam nativna valuta blockchain-a da platite naknade za transakcije. Ove naknade, često nazvane "gas", plaćaju mrežnim validatorima da procesiraju vaš depozit. Na Ethereum-u, to je ETH. Na Avalanche-u, to je AVAX. Bez malog balansa nativnog tokena, ne možete izvršiti bilo kakve interakcije sa pametnim ugovorima.

Podešavanje vašeg Web3 novčanika

Osnova svih DeFi aktivnosti je web3 novčanik. Ovaj softver vam omogućava komunikaciju sa blockchain mrežama. Moderni novčanici su često dostupni kao mobilne aplikacije ili ekstenzije za pregledač. Proces podešavanja se snažno fokusira na sigurnost, jer nema korisničke podrške da resetuje lozinku ako izgubite pristup.

Instalacija i mere sigurnosti

Kada kreirate novi samostalni novčanik, softver generiše "seed frazu" ili "recovery frazu". Ovo je obično lista od 12 do 24 nasumične reči. Ova fraza je master ključ za vaša sredstva. Imperativno je da je zapišete fizički i čuvate na sigurnom mestu. Nemojte praviti screenshot ili čuvati u tekstualnoj datoteci na uređaju povezanom na internet.

Ako vam telefon pokvari ili obrišete aplikaciju, ova seed fraza je jedini način da oporavite novčanik. Svako ko ima ovu frazu može pristupiti vašim sredstvima iz bilo kog dela sveta. Kada je novčanik instaliran i backup-ovan, deluje kao vaš lični sef. Ne treba da date email adresu ili broj telefona. Adrese novčanika se generišu matematički iz vaše seed fraze.

Finansiranje novčanika

Kada je vaš novčanik aktivan, morate ga finansirati. Možete kupiti kriptovalutu direktno unutar mnogih aplikacija novčanika koristeći kreditnu karticu, ili prebaciti sredstva sa centralizovane berze. Osigurajte se da šaljete aktive na tačnu adresu mreže. Slanje Bitcoina na Ethereum adresu, na primer, može rezultirati permanentnim gubitkom sredstava.

Ako planirate da pozajmljujete na mreži kao Ethereum, morate držati ETH u novčaniku da pokrijete troškove slanja vašeg depozita u bazen pozajmica. Ako koristite Layer 2 mrežu ili drugi blockchain kao Polygon, trebalo bi vam MATIC. Uobičajena greška početnika je položiti sva sredstva u protokol pozajmica i ostaviti nula ETH u novčaniku. Ovo ih ostavlja "zaglavljenim" jer ne mogu platiti gas naknadu potrebnu da povuku zaradu kasnije.

Odabir pravog protokola

Nisu sve platforme za pozajmljivanje stvorene jednake. Pošto poveravate pametni ugovor sa svojim novcem, pouzdanost tog koda je od najveće važnosti. Reputabilna platforma za pozajmljivanje tipično ima visok Total Value Locked (TVL). Ovaj metrički pokazatelj ukazuje koliko kapitala su drugi korisnici poverili sistemu. Visok TVL generalno sugeriše da je protokol testiran u borbi kroz vreme i poveren od šire zajednice.

Korisnici treba da traže platforme koje su prošle rigorozne bezbednosne audite. Audit uključuje eksterne bezbednosne stručnjake koji pregledaju kod da nađu ranjivosti. Iako audit ne garantuje 100% bezbednost, to je osnovni zahtev za bilo koji ozbiljan DeFi projekat. Vodeći protokoli rade na više blockchain-ova, dajući korisnicima izbore u pogledu naknada za transakcije i brzine. Aave, na primer, je prominentna decentralizovana aplikacija koja radi preko tržišta kao Ethereum i Avalanche.

Vodič kroz proces depozita

Kada je vaš novčanik spreman i odabrali ste protokol, stvarni proces pozajmljivanja uključuje nekoliko različitih koraka. Ova interakcija se dešava direktno između vašeg novčanika i veb-sajta aplikacije. To je akcija bez dozvola, što znači da niko na drugoj strani ne pregledava vaš zahtev.

Povezivanje sa DApp-om

Idite na veb-sajt platforme za pozajmljivanje koristeći pregledač unutar aplikacije vašeg novčanika ili desktop pregledač sa ekstenzijom. Potražite dugme "Connect". Ovo pokreće handshake između veb-sajta i vašeg novčanika. Možda vidite opciju za "WalletConnect", što je otvoreni protokol za povezivanje mobilnih novčanika sa dApp-ovima.

Ako koristite WalletConnect, QR kod tipično pojavljuje na desktop ekranu. Skenirajte ovaj kod sa vašom mobilnom aplikacijom novčanika. Prompt će se pojaviti na vašem telefonu tražeći dozvolu za povezivanje. Odobravanje ovoga ne troši novac; samo dozvoljava veb-sajtu da vidi vašu javnu adresu i balanse kako bi prikazao ispravno sučelje.

Odobravanje i depozit

Pre nego što možete depozirati specifičan token (kao USDC), prvo morate "Approve" protokol da troši taj token. Ovo je bezbednosna karakteristika blockchain standarda. Videćete dugme označeno "Approve". Klik na ovo pokreće transakciju u vašem novčaniku. Morate pregledati gas naknadu i potvrditi akciju. Ovo daje pametnom ugovoru dozvolu da premesti specifičnu količinu tokena koju označite.

Nakon što se transakcija odobravanja potvrdi na blockchain-u, dugme "Deposit" ili "Supply" će postati aktivno. Unesite iznos koji želite da pozajmite. Klik na ovo pokreće drugu transakciju. Ovo je stvarni transfer aktivâ iz vašeg novčanika u bazen pozajmica. Kada se ova transakcija potvrdi, vaše aktive napuštaju novčanik i ulaze u protokol. U zamenu, često primate placeholder token koji predstavlja vaš depozit i akumuliranu kamatu.

Praćenje i upravljanje vašom pozicijom

Nakon depozita, vaša uloga prelazi na praćenje. Većina protokola za pozajmljivanje pruža dashboard gde možete videti svoj depozirani balans. Trebalo bi da vidite kako vaš balans raste tokom vremena kako kamata akumulira. Ova kamata je obično složena, što znači da zarađujete kamatu na kamatu. Stopa povraćaja je izražena kao APY (Annual Percentage Yield).

| Metrički pokazatelj | Definicija | Važnost |

|---|---|---|

| APY | Godišnji procentualni prinos | Prikazuje ukupan povrat uključujući složenost |

| TVL | Ukupna zaključana vrednost | Ukazuje na likvidnost i zdravlje protokola |

| LTV | Odnos pozajmljenog prema vrednosti | Kritično ako koristite depozite kao kolateral |

Važno je razumeti da APY retko stoji mirno u DeFi-ju. On fluktuira na osnovu tržišnih uslova. Ako iznenadna talas likvidnosti uđe u bazen, stope mogu pasti. Ako posuđivači traže više kapitala, stope će rasti. Periodično proveravanje vašeg dashboard-a pomaže vam da odlučite da li je trenutna stopa još uvek atraktivna ili da li treba da premestite sredstva drugde.

Ne morate ručno tražiti kamatu u većini modernih protokola. Osnovni balans vašeg zahteva jednostavno raste. Na primer, ako ste položili 100 tokena i zaradili 1% kamate, protokol sada prepoznaje da ste ovlašćeni za 101 token. Dashboard automatski reflektuje ovu ažuriranu vrednost.

Povlačenje aktivâ i rizici

Jedna od primarnih prednosti DeFi pozajmica je fleksibilnost. Za razliku od Certificate of Deposit (CD) u banci, tipično nema perioda zaključavanja. Možete povući sredstva u bilo kom trenutku, pod uslovom da ima dovoljno likvidnosti u bazenu. Međutim, proces izlaska zahteva pažnju, posebno ako ste koristili druge funkcije protokola.

Proces povlačenja

Da vratite novac, idite na dashboard gde su navedeni vaši depoziti. Biće opcije "Withdraw". Možete odabrati da povučete deo ili ceo vaš balans. Kao i depozit, ovo zahteva blockchain transakciju. Trebaće vam platiti gas naknadu da procesirate ovaj zahtev.

Ako je mreža preopterećena, gas naknade mogu biti visoke. Često je mudro sačekati vreme kada je mreža manje zauzeta da povučete, maksimizirajući profit. Kada se transakcija potvrdi, aktive—plus zaradjena kamata—se vraćaju u vaš samostalni novčanik. Tada ih možete zameniti, držati ili prebaciti na drugi protokol.

Razumevanje rizika

Iako je kod automatizovan, rizici postoje. Najistaknutiji je "smart contract rizik". Ovo je šansa da greška u kodu bude iskorišćena od hakera da isprazni fondove. Zato je ključno birati etablirane protokole sa visokim TVL i auditima.

Još jedan rizik uključuje "utilizaciju likvidnosti". Ako je 100% fondova u bazenu trenutno pozajmljeno, ne možete povući dok neki posuđivači ne otplate kredite ili novi lenderi ne uđu. Iako retko u velikim protokolima, teoretski je moguće.

Dodatno, korisnici moraju biti ekstremno oprezni ako koriste depozovane aktive kao kolateral da posude druge aktive. Ako vrednost vašeg kolaterala značajno padne, protokol može likvidirati vaš depozit da otplati kredit. Ako samo pozajmljujete i ne posuđujete, ovaj specifični rizik likvidacije se ne primenjuje na vas, čineći "samo-pozajmljivanje" bezbedniju strategiju za početnike.

Zaključak

DeFi pozajmice nude moćnu alternativu tradicionalnim metodama štednje, stavljajući moć bankarstva direktno u ruke pojedinca. Iskorišćavanjem pametnih ugovora i bazena likvidnosti, vlasnici kriptovaluta mogu pretvoriti neaktivne aktive u produktivan kapital. Proces zahteva promenu mindset-a—od poverenja menadžeru banke ka poverenju open-source kodu i ličnim bezbednosnim praksama.

Uspeh u ovom prostoru zavisi od pažljive pripreme. Podešavanje sigurnog samostalnog novčanika, čuvanje recovery fraze na sigurnom i održavanje balansa nativnih tokena za gas naknade su nepregovorne korake. Odabir reputabilnih protokola kao Aave osigurava da radite na osnovi pregledane i testirane infrastrukture.

Iako prinosi mogu biti atraktivni, dolaze sa odgovornošću. Morate pratiti svoje pozicije, razumeti fluktuirajuću prirodu APY-ja i ostati svesni tehničkih rizika uključenih. Sa marljivošću i pravim alatima, učešće u decentralizovanim finansijama pruža transparentan i pristupačan način da zaradite prinos na blockchain-u.

Prava finansijska suverenost počinje kada kontrolišete i svoje aktive i prinos koji one generišu.