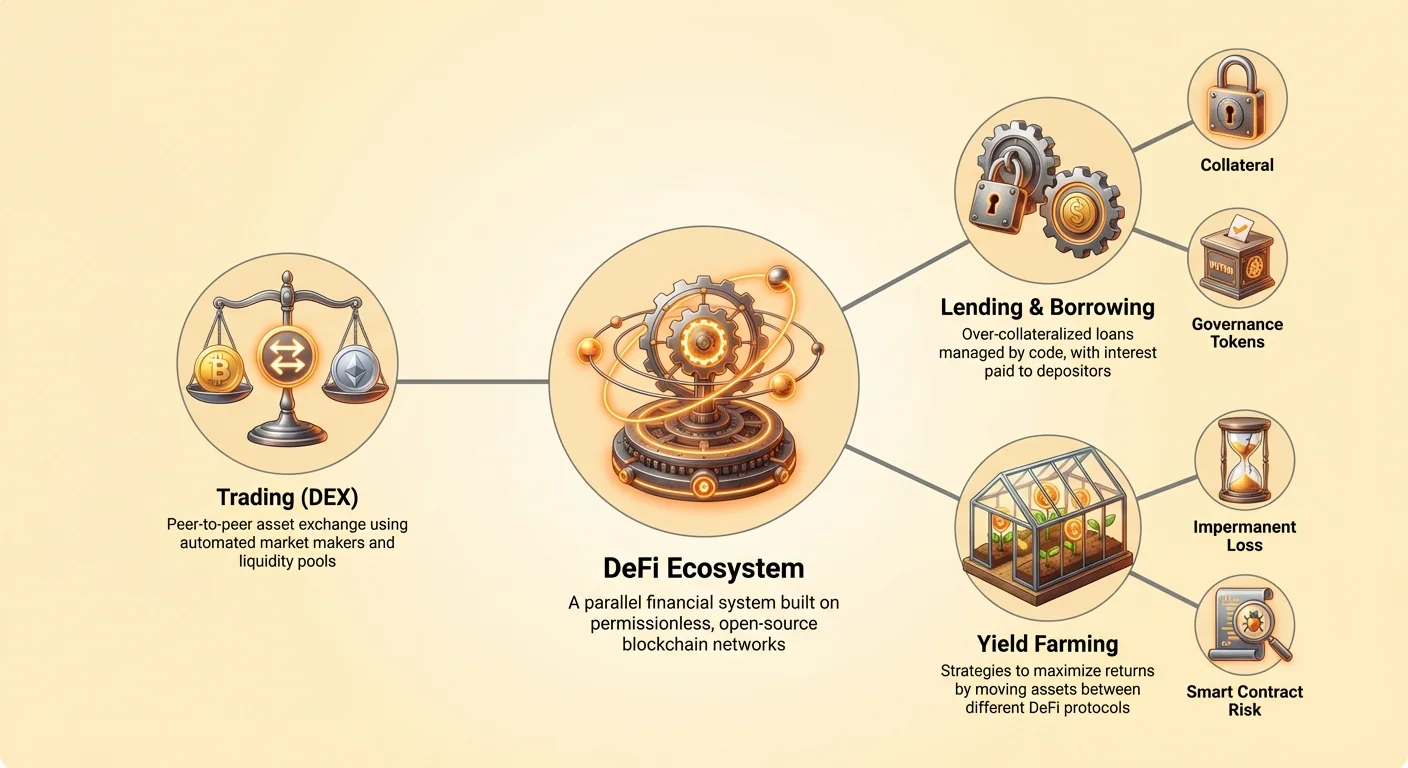

Decentralizovane finansije, često nazvane DeFi, predstavljaju fundamentalnu promenu u načinu na koji se finansijski proizvodi strukturiraju i pristupaju. U svom jezgru, ovaj ekosistem nije samo novi interfejs za tradicionalno bankarstvo, već kompletna rekonstrukcija finansijske infrastrukture. Sistem se oslanja na decentralizovane mreže za hostovanje finansijskih proizvoda, uklanjajući potrebu za centralizovanim posrednicima poput banaka ili berzi. Umesto ljudskih menadžera i fizičkih filijala, DeFi koristi kod za automatizaciju složenih procesa.

Primarna inovacija koja pokreće ovaj sektor je mogućnost automatizacije finansijskih transakcija kroz softver umesto ljudske intervencije. Ova promena omogućava transparentan i proverljiv sistem gde su pravila definisana kodom. Korisnici mogu direktno kroz svoje digitalne novčanike da se bave pozajmicama, zajmima, trgovanjem i derivatima. Ovo stvara okruženje bez dozvola gde svako sa internet vezom može da učestvuje.

Uklanjanjem administrativnih troškova povezanih sa tradicionalnim finansijama, ovaj automatizovani pristup ima potencijal da smanji troškove i ravnomernije raspodeli profite među učesnicima. Motor koji pokreće ovu efikasnost je kombinacija pametnih ugovora, bazena likvidnosti i decentralizovanih aplikacija. Ovi komponente rade u skladu kako bi stvorili finansijski sistem koji kontinuirano i autonomno funkcioniše.

Arhitektura automatizacije

Da biste razumeli kako decentralizovane finansije funkcionišu, prvo morate shvatiti osnovnu tehnologiju pametnih ugovora. Ovo nisu ugovori u pravnom smislu, već računarski programi sačuvani na blockchain-u. Oni automatski izvršavaju specifične akcije kada su ispunjeni unapred definisani uslovi.

Mehanizam digitalnog sporazuma

Pametni ugovor funkcioniše kao digitalni automata za hranu. U tradicionalnoj transakciji, advokat ili escrow agent možda su potrebni da osiguraju da obe strane ispune svoje obaveze. U blockchain okruženju, pametni ugovor preuzima ovu ulogu. On drži fondove ili imovinu i oslobađa ih samo kada su specifična pravila upisana u kod ispunjena. Ovaj proces je deterministički, što znači da je ishod uvek isti za iste ulaze.

Na primer, jednostavan pametni ugovor može biti programiran da funkcioniše kao trust fond. Ako korisnik pošalje kriptovalutu na adresu ugovora, kod može automatski podeliti taj iznos na dvanaest jednakih delova. Zatim može osloboditi jedan deo određenom primaocu svakog meseca. Ceo ovaj proces se dešava bez posrednika treće strane, oslanjajući se isključivo na logiku postavljenu na mrežu.

Izvršavanje bez poverenja

Pojam „bez poverenja“ se često koristi za opisivanje ove dinamike. Ne znači da sistem nije dostojan poverenja. Naprotiv, znači da korisnici ne moraju da veruju centralnoj autoritetu ili protustrani da će se ponašati pošteno. Validnost transakcije i izvršavanje sporazuma garantuje sama mreža. Pošto je kod sačuvan na decentralizovanoj mreži, on je transparentan i proverljiv od strane bilo koga.

Ovo se oštro razlikuje od centralizovanog cloud computing-a. Iako centralizovane usluge mogu ponuditi niže troškove ili veće brzine, one zahtevaju od korisnika da veruju u bezbednost i integritet provajdera. Decentralizovane mreže prioritetizuju bezbednost i transparentnost, osiguravajući da izvršavanje ugovora bude javno i nepromešljivo. Ovo ih čini posebno pogodnim za rukovanje vrednim imovinom i finansijskim sporazumima gde je poverenje ključno.

Bazeni likvidnosti i decentralizovane berze

Jedna od najistaknutijih primena ove tehnologije je decentralizovana berza, ili DEX. Ove platforme omogućavaju korisnicima da trguju digitalnim imovinom bez predavanja čuvanja centralizovanom provajderu usluge. U tradicionalnim finansijama, berze se oslanjaju na knjige nalogâ i profesionalne market makere da osiguraju da uvek postoji kupac za svakog prodavca. DeFi koristi drugačiji pristup koristeći „crowd-sourced“ likvidnost.

Uloga pružalaca likvidnosti

Da bi decentralizovana berza efektivno funkcionisala, potrebna joj je duboka likvidnost. Bez centralne entitete koji to obezbeđuje, protokol podstiče korisnike da preuzmu tu ulogu. Pojedinci mogu uplatiti svoju imovinu u pametne ugovore, efektivno pool-ujući svoj kapital sa drugima kako bi stvorili rezervoar fondova dostupnih za trgovanje. Ovi učesnici su poznati kao pružaoci likvidnosti.

Kada trgovac zameni jednu imovinu za drugu na platformi, on interaguje sa ovim bazenom umesto sa specifičnom protustranom. Pametni ugovori upravljaju razmenom transparentno na osnovu odnosa imovine u bazenu. Ovaj mehanizam osigurava da trgovine mogu da se dese trenutno bez čekanja na odgovarajući nalog od drugog korisnika.

Podsticanje učešća

Sistem je dizajniran da nagrađuje one koji obezbeđuju kapital neophodan za njegovo funkcionisanje. Pružaoci likvidnosti obično zarađuju procenat naknada generisanih od trgovina koje se dese u njihovom bazenu. Na ovaj način, protokol raspodeljuje prihod nazad zajednici koja ga podržava.

Ova struktura transformiše ulogu prosečnog korisnika. Svako sa adresom novčanika može doprineti kapitalu i zaraditi prinose, efektivno delujući kao banka ili market maker. Ova demokratizacija market making-a je ključna karakteristika DeFi ekosistema. Ona usklađuje interese kreatora platforme sa korisnicima, jer svi imaju koristi od povećane likvidnosti i obima trgovanja.

| Osobina | Centralizovana berza | Decentralizovana berza (DEX) |

|---|---|---|

| Čuvanje | Berza drži imovinu | Korisnik drži imovinu (Self-custody) |

| Izvor likvidnosti | Market Makers / Knjiga nalogâ | Bazeni likvidnosti (Crowd-sourced) |

| Pristup | KYC / Sa dozvolama | Bez dozvola / Globalno |

Automated Lending and Borrowing

Beyond trading, smart contracts have revolutionized the lending market. In the traditional world, obtaining a loan involves credit checks, applications, and approval from a loan officer. DeFi protocols automate this entire process through code, creating a system that is both faster and more accessible.

Collateral and Risk Management

Smart contract-based lending manages risk through strict collateralization rules. Since there are no credit scores or identity checks, the system relies on assets to secure loans. For instance, a user might deposit a specific cryptocurrency into a smart contract to serve as collateral for a loan in a different asset, such as a stablecoin pegged to the US Dollar.

To minimize the risk of default, these contracts often require over-collateralization. A common ratio might be 2:1, meaning a user must deposit value worth twice the amount they wish to borrow. If a user deposits collateral worth $2,000, they might only be permitted to borrow $1,000 against it. This buffer protects the lender—in this case, the pool of other users—from market volatility.

The Mechanism of Liquidation

The smart contract constantly monitors the value of the collateral relative to the borrowed amount. If the market value of the collateral drops below a certain threshold, the contract acts immediately to protect the protocol. It may require the borrower to add more collateral or repay the loan.

If the borrower fails to act, the contract will automatically liquidate the collateral. This means the system sells the deposited assets to cover the debt, ensuring the liquidity pool remains solvent. This process is harsh but efficient. It removes human emotion and negotiation from the equation, relying strictly on mathematical ratios to maintain system stability. Because these rules are transparent and hard-coded, borrowers know exactly what triggers a liquidation event before they enter the agreement.

Interfejs: Decentralizovane aplikacije

Dok pametni ugovori i bazeni likvidnosti čine backend infrastrukturu, korisnici interaguju sa ovim sistemima kroz Decentralizovane aplikacije, ili dApps. dApp kombinuje logiku pametnog ugovora sa korisničkim interfejsom, čineći mogućim pristup DeFi uslugama za nek tehničke korisnike.

Komponente dApp-a

Većina dApp-ova se sastoji od tri primarna elementa:

- Pametni ugovori: Backend logika koja definiše pravila i izvršava transakcije.

- Blockchain: Decentralizovana knjiga koja beleži stanje i istoriju svih interakcija.

- Tokeni: Digitalna imovina korišćena za plaćanje mrežnih naknada ("gas") ili učešće u ekonomiji aplikacije.

DApp-ovi se razlikuju od standardnih web aplikacija jer rade na peer-to-peer mreži. Nijedan entitet ne kontroliše server ili podatke. Ova arhitektura pruža značajan otpor cenzuri. Pošto backend kod radi na javnom blockchain-u, teško je bilo kojoj vladi ili korporaciji da ugasi aplikaciju ili ograniči pristup njoj.

Transparentnost i poštenje

Open-source priroda dApp-ova omogućava nivo verifikacije koji je nemoguć u centralizovanim sistemima. Razmotrimo digitalnu igru sa kockicama. U tradicionalnom online kazinu, igrač mora verovati da kuća ne manipuliše rezultatima. U decentralizovanoj verziji, kod koji određuje generisanje slučajnih brojeva i logiku isplate je vidljiv na blockchain-u.

Korisnici ili revizori mogu pregledati ugovor da verifikuju da je „kućna prednost“ tačno ono što je oglašeno i da je igra dokazivo poštena. Ova transparentnost se proteže i na finansijske aplikacije. Korisnici mogu proveriti tačno kako se računaju prinosi ili kako se raspodeljuju naknade, osiguravajući da platforma radi kako je obećano bez skrivenih manipulacija.

Podsticaji i upravljanje

Da bi privukli neophodnu likvidnost i korisnike, mnogi DeFi protokoli koriste posebne mehanizme podsticaja. Jedan od najčešćih metoda je „airdrop“. Ovo uključuje distribuciju tokena korisnicima koji ispune specifične kriterijume, poput pružanja likvidnosti ili korišćenja platforme u određenom periodu.

Katalizovanje likvidnosti

Airdrop-ovi služe kao moćan alat za pokretanje mreže. Dajući ranim korisnicima udeo u projektu, protokoli mogu rešiti „cold start“ problem gde platformi treba vrednost da privuče korisnike, ali treba korisnike da ima vrednost. Poznati primer se desio sa velikom decentralizovanom berzom koja se suočila sa konkurencijom od rivalske platforme koja je pokušavala da iscrpi njenu likvidnost.

Da bi obranila svoju poziciju i nagradila lojalnu bazu korisnika, berza je airdrop-ovala governance tokene svakoj novčanik adresi koja je prethodno interagovala sa njenim ugovorima. Ovo je trenutno rasporedilo vlasništvo protokola njegovim korisnicima. Ovaj potez nije samo zadržao likvidnost već je podstakao hiljade novih korisnika da istraže ekosistem u nadi budućih nagrada.

Korisnost tokena i upravljanje

Tokeni distribuirani kroz ove mehanizme često nose prava upravljanja. U decentralizovanom sistemu, nema CEO-a ili odbora direktora koji donose unilateralne odluke. Umesto toga, imatelji tokena često glasaju o ključnim promenama protokola. Ovo može uključivati podešavanje strukture naknada, dodavanje novih bazena likvidnosti ili alokaciju fondova iz trezora projekta.

Ovaj model usklađuje interese korisnika sa uspehom platforme. Pošto zajednica poseduje deo protokola, ona je podstaknuta da doprinese njegovom rastu i stabilnosti. On transformiše pasivne kupce u aktivne aktere koji imaju glas u budućem pravcu finansijske infrastrukture koju koriste.

Navigacija rizicima u DeFi-ju

Dok automatizovana priroda DeFi-ja nudi brojne efikasnosti, ona takođe uvodi specifične rizike koji se razlikuju od tradicionalnih finansija. Oslanjanje na kod znači da je sistem bezbedan samo koliko je bezbedno programiranje koje ga pokreće.

Ranljivosti pametnih ugovora

„Bez poverenja“ okruženje pretpostavlja da kod funkcioniše tačno kako je namereno. Međutim, softver može sadržati greške. Ako developer napravi grešku u logici pametnog ugovora, hakari mogu iskoristiti to da isprazne fondove iz protokola. Za razliku od tradicionalnog bankarstva, gde se prevare transakcije ponekad mogu obrnuti, blockchain transakcije su nepromešljive. Jednom ukradeni fondovi preko eksploita, oni su često nepovratni.

Da bi se ovo ublažilo, reputabilni projekti prolaze rigorozne audite od strane trećih strana za bezbednost. Ovi revizori pregledaju kod da identifikuju potencijalne slabosti pre nego što se ugovor postavi. Međutim, čak i auditirani ugovori mogu sadržati neotkrivene ranjivosti. Korisnici moraju biti svesni da uplata fondova u pametni ugovor uvek nosi određeni stepen tehničkog rizika.

Opasnost phishing-a

Otvorena priroda Web3-a takođe otvara puteve za napade socijalnog inženjeringa. Uobičajena pretnja je „phishing dApp“. U ovom scenariju, napadači kreiraju veb-sajt koji izgleda identično legitimnoj DeFi platformi. Ako korisnik poveže svoj novčanik sa ovim lažnim sajtom, on može ne znajući dati dozvolu napadaču da pristupi njegovim fondovima.

Za razliku od bankarskog logina koji može zahtevati two-factor autentifikaciju, potpis novčanika ponekad može dati širok pristup imovini. Provera URL-a i sertifikata bezbednosti su ključne navike za DeFi korisnike. Odgovornost za bezbednost pada isključivo na pojedinca, jer nema odeljenja za podršku kupcima za kontakt u slučaju greške.

Maliciozni projekti

Bez dozvola priroda DeFi-ja znači da svako može kreirati projekat. Ova sloboda dozvoljava inovacije ali omogućava lošim akterima da postave maliciozne ugovore. „Rug pull“ se dešava kada developeri kreiraju projekat, privuku likvidnost od korisnika obećanjima visokih prinosa, a zatim iskoriste zadnja vrata u kodu da ukradu fondove.

U drugim slučajevima, developeri mogu samo držati veliku zalihu tokena projekta i prodati ih sve odjednom, rušeći cenu. Istraživanje tima iza projekta, provera audita i traženje „zaključane“ likvidnosti su esencijalni koraci za due diligence. Nedostatak regulacije znači da korisnici moraju biti sami menadžeri rizika.

Zaključak

Strojarnica decentralizovanih finansija je izgrađena na temelju koda, transparentnosti i učešća zajednice. Automatski tvorci tržišta i bazeni likvidnosti su zamenili potrebu za centralizovanim posrednicima, omogućavajući finansijski sistem otvoren svakome sa digitalnim novčanikom. Koristeći pametne ugovore, ovi protokoli automatizuju složene procese trgovanja i pozajmljivanja, stvarajući efikasniju i pravedniju strukturu tržišta.

Međutim, ova nova granica zahteva promenu mindset-a. Uklanjanje posrednika donosi izražene prednosti u brzini i troškovima ali stavlja teret bezbednosti i odgovornosti direktno na korisnika. Razumevanje mehanika pametnih ugovora, podsticaja pružanja likvidnosti i realnosti tehničkih rizika je esencijalno za svakoga ko navigira ovim ekosistemom. Kako tehnologija sazreva, testiranje open-source koda nastavlja da jača infrastrukturu ove digitalne ekonomije.

Finansijska sloboda u DeFi-ju zahteva razumevanje da je kod zakon, a vi ste jedini čuvar svoje imovine.