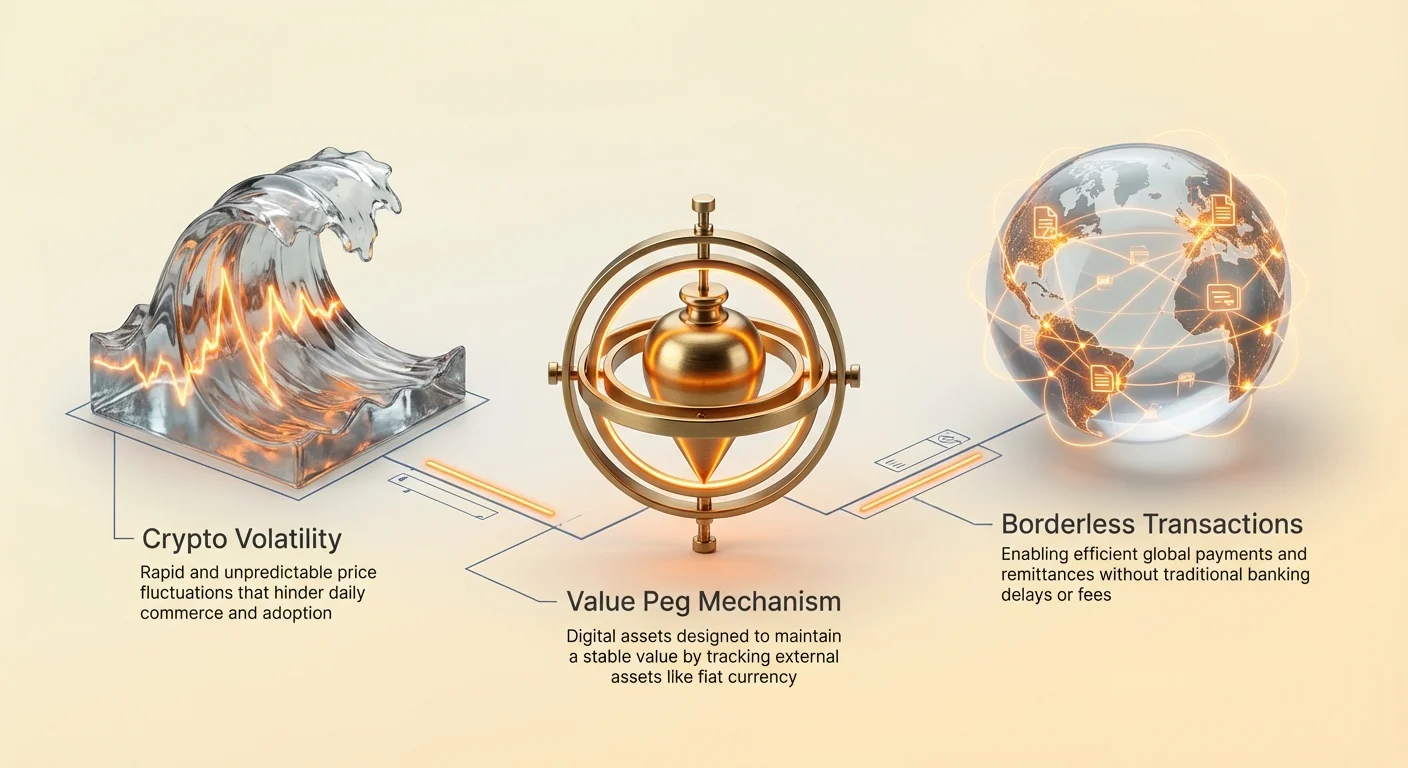

Tržišta kriptovaluta karakterišu njihova dinamična kretanja cena. Iako ova volatilnost privlači trgovce koji traže značajne prinose, ona predstavlja fundamentalnu prepreku usvajanju digitalnih aktiva za svakodnevnu trgovinu. Da bi valuta efikasno funkcionisala kao sredstvo razmene ili jedinica računanja, zahteva predvidivu vrednost. Ako kupovna moć digitalnog aktiva divlje fluktuira u roku od jednog sata, postaje nepraktično za kupovinu namirnica, plaćanje kirije ili porizavanje međunarodnih poslovnih ugovora.

Ova specifična ograničenost unutar kripto ekosistema dovela je do razvoja stabilkoinova. Ovo su digitalni aktivi dizajnirani da minimiziraju volatilnost cena vezivanjem njihove vrednosti za stabilnu eksternu imovinu, najčešće američki dolar. Kombinujući brzinu i granično slobodnu prirodu blokčejn tehnologije sa relativnom stabilnošću fiat valute, stabilkoinovi služe kao kritičan most između tradicionalnih finansija i decentralizovanog veba. Omogućavaju korisnicima da čuvaju vrednost i transacioniraju globalno bez napuštanja blokčejn okruženja.

Potražnja za ovim aktivima je eksponencijalno porasla. Početno korišćeni prvenstveno od strane trgovaca za zaključavanje profita tokom padova tržišta, njihova korisnost se značajno proširila. Danas, biznisi ih koriste za efikasna prekogranična porizivanja, a pojedinci u ekonomijama sa visokom inflacijom koriste ih za očuvanje svog bogatstva. Razumevanje mehanizama, tipova i rizika ovih aktiva je esencijalno za navigaciju kroz modernu digitalnu ekonomiju.

Evolucija monetarnih sistema

Od komoditeta do fiata

Istorija novca otkriva stalno traženje efikasnosti i stabilnosti. Rane društvene zajednice oslanjale su se na razmenu roba, koja je bila ograničena potrebom za dvostrukom slučajnošću želja. Obe strane u trgovini morale su da žele tačno ono što druga nudi. Ova neefikasnost dovela je do usvajanja novca zasnovanog na komoditetima, poput školjki ili zlata. Ovi predmeti posedovali su inherentnu vrednost i retkost, čineći ih efikasnim sredstvima razmene.

Kako su se ekonomije širile, nošenje teških metala postalo je nepraktično. Ovo je podstaklo stvaranje reprezentativnog novca, gde papirni certifikati predstavljaju zahtev na fizički komoditet čuvan u sefu. Na kraju, ovo je evoluiralo u moderni fiat sistem. Fiat valuta nije podržana fizičkim komoditetima već državnim dekretom i javnim poverenjem. Iako fleksibilan, fiat sistem je ranjiv na inflaciju, gde kupovna moć novca opada tokom vremena zbog proširenja ponude.

Digitalna transformacija

Uvođenje Bitcoina označilo je prelazak ka digitalnoj retkosti. Za razliku od fiat valute, koju centralne banke mogu štampati po volji, mnoge kriptovalute imaju fiksne rasporede ponude. Međutim, tržišna vrednost ovih decentralizovanih aktiva određena je isključivo dinamikom ponude i potražnje, što dovodi do visoke volatilnosti.

Stabilkoinovi su se pojavili da reše ovu specifičnu prazninu u evolutivnoj vremenskoj liniji. Pokušavaju da ponude najbolje od oba sveta: stabilnost fiat valuta i tehnološke prednosti kriptovaluta. Funkcioniraju na decentralizovanim mrežama, omogućavajući prenose 24/7 i programabilnost, uz održavanje vrednosti koju korisnici prepoznaju i razumeju. Ovaj hibridni pristup učinio je njih jednom od najšire korišćenih primena blokčejn tehnologije.

Korisnost stabilnih digitalnih aktiva

Primarna upotreba stabilkoinova u početku se vrtela oko trgovine kriptovalutama. Kada trgovac veruje da će tržište pasti, konvertovanje volatilnih aktiva poput Bitcoina u stabilkoin omogućava im zaštitu kapitala bez konvertovanja nazad u fiat valutu. Ovaj proces izbegava kašnjenja i naknade povezane sa tradicionalnim bankarskim transferima. Sredstva ostaju na blokčeinu, spremna za trenutno korišćenje kada se tržišni uslovi promene.

Izvan trgovine, stabilkoinovi revolucionizuju globalna plaćanja. Tradicionalni međunarodni transferi često traju dane za porizivanje i uključuju visoke naknade od više posrednika. Transakcije stabilkoinova porizuju se u minutima, bez obzira na geografsko rastojanje. Ova efikasnost je posebno dragocena za remitancije, gde radnici šalju novac porodicama u druge zemlje. Zaobilazeći tradicionalne šine, više vrednosti stiže do namenjenih primalaca.

U regionima sa hiperinflacijom, stabilkoinovi nude spas. Kada nacionalna valuta brzo gubi vrednost, građani često suočeni sa strogim kontrolama kapitala koje ih sprečavaju da kupuju stranu valutu. Stabilkoinovi pružaju digitalnu alternativu, omogućavajući pojedincima da drže aktive denominirane u američkim dolarima preko pametnog telefona. Ovo deluje kao zaštita od devalvacije njihove lokalne kupovne moći, nudeći ekonomsku slobodu u restriktivnim okruženjima.

Centralizovani mehanizmi stabilnosti

Modeli podržani rezervama

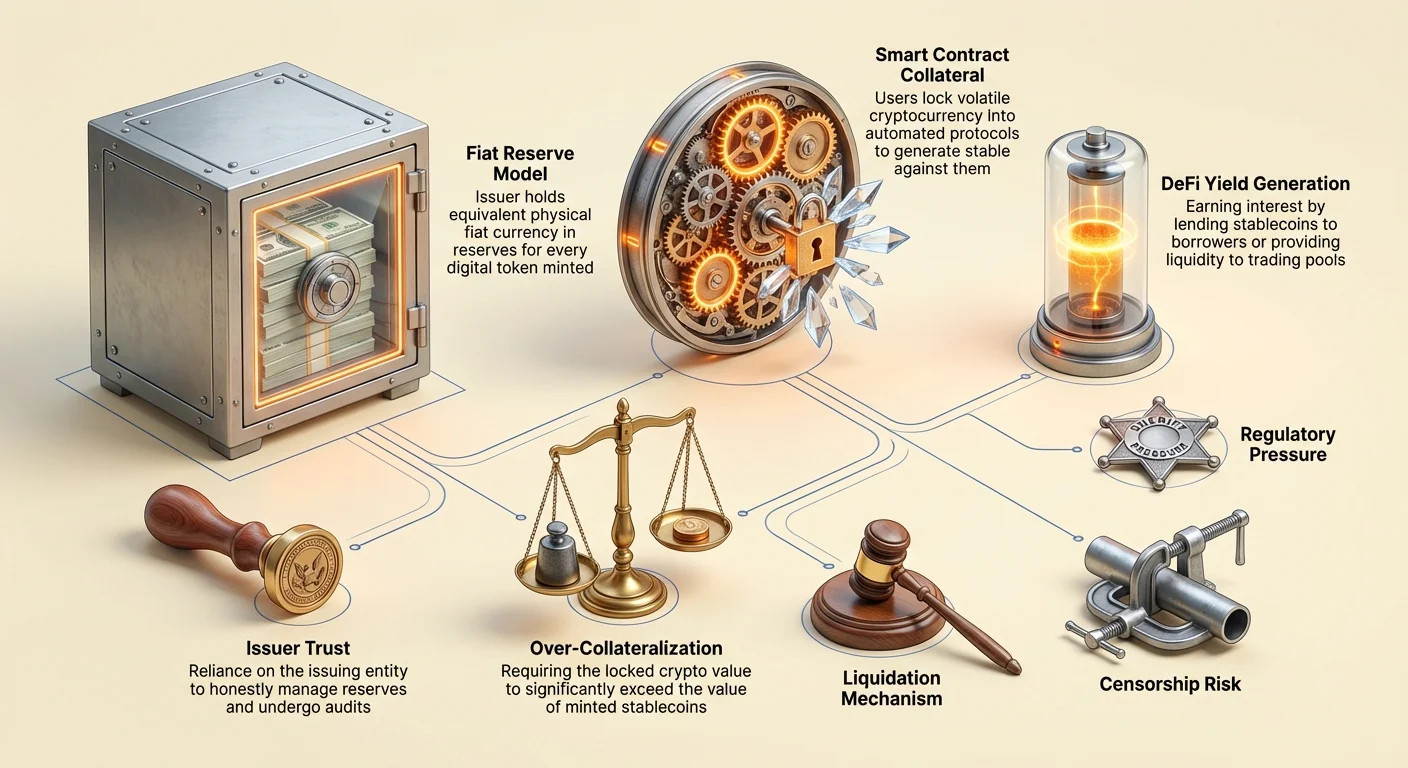

Najrasprostranjeniji oblik stabilkoinova je centralizovani model podržan rezervama. U ovom sistemu, centralni izdavač kreira digitalne tokene koji predstavljaju fiat valutu držanu na bankarskom računu. Za svaku jedinicu stabilkoina izdatu na blokčeinu, kompanija tvrdi da drži ekvivalentnu jedinicu fiat valute, poput američkog dolara, u rezervi. Tokeni poput USDT i USDC rade na ovom principu.

Korisnici mogu, u teoriji, isplaćivati svoje tokene za osnovnu fiat valutu u bilo kom trenutku. Ovo podržavanje 1:1 pruža snažnu psihološku sigurnost vrednosti. Mehanizam je jednostavan: kada korisnik uplati dolare izdavaču, novi tokeni se kuju. Kada se tokeni isplate, oni se spaljuju, a dolari se vraćaju korisniku. Ovo proširuje i ugovara digitalnu ponudu da se poklapa sa rezervama držanim u čuvanju.

Uloga poverenja

Ovaj model se snažno oslanja na poverenje. Korisnici moraju verovati da izdavačka kompanija zaista poseduje rezerve koje tvrdi da ima. Za razliku od decentralizovanih aktiva gde je dnevnik javni i proverljiv kodom, rezerve centralizovanog stabilkoina drže se na privatnim bankarskim računima. Ovo uvodi rizik kontrantere. Ako izdavač loše upravlja sredstvima ili se suoči sa regulatornim akcijama, vez mogao bi biti ugrožen.

Da bi održalo poverenje, renomirani izdavači prolaze periodičke audite ili potvrde od strane trećih računovodstvenih firmi. Ovi izveštaji se objavljuju da potvrde da aktivi u banci odgovaraju tokenima u opticaju. Međutim, kvalitet i učestalost ovih izveštaja variraju između izdavača. Oslanjanje na tradicionalnu bankarsku infrastrukturu takođe znači da su ovi aktivi podložni istim regulativama i ograničenjima kao i legacy finansijski sistem.

Problemi transparentnosti i verifikacije

Presek korporativne tajnovitosti i javnih blokčejn dnevnika stvara jedinstvene izazove za centralizovane stabilkoinove. Iako je kretanje tokena vidljivo na lancu, podržavajući aktivi ostaju neprozirni. Kontroverze su istorijski okruživale određene izdavače u pogledu sastava njihovih rezervi. Često se postavljaju pitanja da li se rezerve drže u likvidnom kešu ili u rizičnijem komercijalnom papiru i korporativnim obveznicama.

Ako značajan deo rezervi drži se u nelikvidnim ili volatilnim aktivima, scenario „pobeg iz banke“ mogao bi biti katastrofalan. Ako previše korisnika pokuša istovremeno da isplati svoje tokene, izdavač bi mogao imati problema da brzo konvertuje svoje nekesh aktive dovoljno brzo da zadovolji potražnju. Ovaj nesklad likvidnosti je primarni faktor rizika za nosioce centralizovanih stabilkoinova.

Štaviše, regulatorna tela širom sveta sve pažljivije pregledavaju ove rezerve. Potražnje za punom transparentnošću i strogim zahtevima kapitala se povećavaju. U nekim jurisdikcijama, izdavači su sada obavezni da drže rezerve isključivo u visokokvalitetnim likvidnim aktivima da osiguraju da isplata uvek bude moguća. Ovaj regulatorni pritisak gura industriju ka većoj transparentnosti, ali povećava troškove usklađenosti za izdavače.

Decentralizovani protokoli

Pozicije kolateralizovanog duga

Decentralizovani stabilkoinovi ciljaju da uklone potrebu za centralnim autoritetom. Umesto da veruju kompaniji, korisnici veruju pametnim ugovorima i kodu. Najuspešnija verzija ovoga je model Pozicije kolateralizovanog duga (CDP), korišćen od protokola poput MakerDAO za kreiranje DAI. U ovom sistemu, korisnici zaključavaju volatilne kripto aktive, poput Ethereum-a, u pametni ugovor kao kolateral.

Kada se kolateral zaključa, korisnik može generisati određenu količinu stabilkoinova kao zajam protiv svojih kripto holdingsa. Ključno, ovi zajmovi moraju biti prekolateralizovani. To znači da vrednost zaključanog kripta mora premašiti vrednost iskovanih stabilkoinova. Na primer, korisnik bi mogao zaključati 150 dolara vrednih Ethereum-a da iskuje 100 dolara vrednih DAI. Ovaj tampon štiti sistem od volatilnosti kolateralnog aktiva.

Mehanizmi likvidacije

Stabilnost decentralizovanog stabilkoina zavisi od rigoroznih mehanizama likvidacije. Ako vrednost kolaterala padne ispod određenog praga, pametni ugovor automatski prodaje kolateral da otplati dug i spali stabilkoinove. Ovo osigurava da opticaj u opticaju ostane potpuno podržan, čak i ako tržište propadne.

Ovaj proces je bez dozvole i automatizovan. Nijedan ljudski menadžer ne odlučuje kada likvidirati; kod izvršava prodaju na osnovu feed-ova cena. Iako ovo uklanja centralne tačke kvara, uvodi složenost. Korisnici koji upravljaju CDP-ovima moraju aktivno pratiti svoje odnose kolaterala da izbegnu kazne za likvidaciju. Ovaj model menja rizik kontrantere centralizovanih izdavača za tehničke i tržišne rizike upravljanja složenim finansijskim pozicijama.

Algoritamski eksperiment

Treća, rizičnija kategorija su algoritamski ili seigniorage-stil stabilkoinovi. Ovi protokoli pokušavaju da održe vez bez punog kolateralnog podržavanja. Umesto toga, koriste složene algoritme i incentive teorije igara da upravljaju ponudom i potražnjom. Najinfamniiji primer bio je TerraUSD (UST), koji je koristio sistem sa dva tokena uključujući volatilni sestrinski token, LUNA.

Mehanizam je podsticao arbitražu. Ako se UST trgovao iznad 1 dolara, korisnici su mogli spaliti 1 dolar vredan LUNA da iskuju 1 UST, prodajući ga za profit i povećavajući ponudu UST da snize cenu. Obrnuto, ako UST padne ispod 1 dolara, korisnici su mogli spaliti UST da iskuju 1 dolar vredan LUNA, smanjujući ponudu da podignu cenu. Ovo se potpuno oslanjalo na veru tržišta u volatilni sestrinski token.

Kada se poverenje urušilo, ovi sistemi istorijski suočeni sa „smrtonosnom spiralom“. U maju 2022, masovna prodaja slomila je vez UST. Algoritam je očajnički iskovao trilione LUNA tokena u uzaludnom pokušaju da vrati ravnotežu, čineći kolateral beskorisnim. Ovaj događaj je uništio milijarde dolara vrednosti i istakao ekstremne opasnosti podkolateralizovanog finansijskog inženjeringa u kripto prostoru.

Generisanje prinosa na stabilnim aktivima

Mogućnosti decentralizovanih finansija

Jedna od najprivlačnijih karakteristika stabilkoinova je mogućnost zarađivanja prinosa. Za razliku od fiat valute koja sedi u tradicionalnom štednom računu i često zarađuje zanemarljivu kamatu, stabilkoinovi se mogu rasporediti u protokole decentralizovanih finansija (DeFi). Prinos u ovom sektoru istorijski je bio značajno viši od tradicionalnih bankarskih stopa, odražavajući viši profil rizika.

Nositelji mogu pozajmljivati svoje stabilkoinove pozajmljivačima preko prekolateralizovanih platformi za pozajmljivanje. Kamata plaćena od strane pozajmljivača distribuira se lenderima. Alternativno, korisnici mogu obezbediti likvidnost Automated Market Maker-ima (AMM). Položivši stabilkoinove u trgovački pool (npr. USDC/ETH par), korisnici zarađuju deo naknada od trgovanja generisanih od strane berze.

Dinamika rizika i prinosa

Visoki prinosi dostupni na kripto tržištima nisu bez opasnosti. Prinos se generiše kroz razne strategije koje nose specifične rizike. Kada polažu sredstva u pametni ugovor, korisnici suočavaju se sa „rizikom pametnog ugovora“—mogućnošću da greška u kodu omogući hakerima da isprazne sredstva. Za razliku od bankarskih depozita, ova sredstva generalno nisu osigurana od strane državnih agencija.

Dodatno, generisanje prinosa često uključuje pozajmljivanje trgovcima koji koriste polugu. Tokom perioda visoke volatilnosti tržišta, potražnja za pozajmljivanjem stabilkoinova raste, gurajući kamatne stope naviše. Međutim, ako tržište kolabira, pozajmljivači mogu podbaciti, ili same platforme mogu suočiti se sa insolventnošću. Korisnici moraju pažljivo proceniti izvor prinosa. Ako protokol nudi prinose koji deluju previše dobri da bi bili istiniti bez jasnog izvora prihoda, to često ukazuje na neodrživu ekonomiju ili skrivene rizike.

Regulatorni i usklađenosti pritisci

Vlada vidi stabilkoinove sa mešavinom interesovanja i opreza. Kako ovi aktivi rastu u tržišnoj kapitalizaciji, privlače pažnju finansijskih regulatora koji brinu o njihovom uticaju na monetarnu politiku i finansijsku stabilnost. Glavna briga je potencijal stabilkoinova da olakšaju ilegalne finansije ili zaobiđu kontrole kapitala.

Regulatorni okviri se globalno zatežu. Zakoni Poznaj svog klijenta (KYC) i Protiv pranja novca (AML), koji zahtevaju verifikaciju identiteta klijenata, sve više se primenjuju na izdavače stabilkoinova i berze koje ih trguju. Ovo stvara tenziju između otvorenog, bezdozvoljnog etosa kripta i zahteva za nadzorom tradicionalnih finansija.

U Sjedinjenim Američkim Državama i Evropi, predložena zakonodavstva nastoje da tretiraju izdavače stabilkoinova slično bankama. Ovo bi nametnulo stroge audite rezervi i operativne standarde. Iako ovo može povećati zaštitu potrošača i smanjiti rizik kolapsa izdavača, može takođe ograničiti inovacije i podići barijere ulaska za nove projekte. Ishod ovih regulatornih bitaka verovatno će definisati strukturu kripto tržišta za narednu deceniju.

Spektar otpornosti na cenzuru

Sloboda transakcionisanja

Otpornost na cenzuru se odnosi na sposobnost mreže da obrađuje transakcije bez mešanja trećih strana. Osigurava da nijedna entitet ne može sprečiti korisnika da šalje ili prima vrednost, niti da konfiskuje aktive. Ova osobina postoji na spektru. Bitcoin se široko smatra najotporniji na cenzuru aktivom jer je njegova mreža distribuirana globalno među hiljadama nezavisnih rudara i nodova.

Centralizovani stabilkoinovi poput USDC i USDT nalaze se na suprotnom kraju ovog spektra. Pošto ih vode privatne kompanije podložne vladinim regulativama, poseduju mogućnosti „blacklisting-a“. Izdavači mogu, i rade, zamrznjavati specifične adrese na zahtev organa reda. Kada se adresa zamrzne, tokeni unutra postaju nepomični i efektivno beskorisni.

Implikacije za korisnike

Ova mogućnost stvara fundamentalnu divergenciju u korisnosti. Za institucionalne investitore i usklađene biznise, mogućnost zamrzavanja sredstava je sigurnosna karakteristika koja oporavlja ukradene aktive i osigurava regulatornu usklađenost. Za korisnike koji traže pravu finansijsku suverenost ili one koji žive pod autoritarnim režimima, ova karakteristika predstavlja kritičnu ranjivost.

Decentralizovani stabilkoinovi poput DAI nude srednji put, ali nisu imuni. Pošto je DAI uglavnom kolateralizovan centralizovanim aktivima poput USDC, nasleđuje deo cenzorskih rizika svog kolaterala. Ako izdavač kolaterala zamrzne aktive držane u pametnim ugovorima decentralizovanog protokola, stabilnost decentralizovanog tokena bi bila ugrožena. Ova međuzavisnost ističe poteškoće postizanja potpune otpornosti na cenzuru uz održavanje stabilnog veza sa fiat valutom.

Budući pejzaž

Tržište stabilkoinova brzo evolvira. Centralne banke aktivno razvijaju svoje konkurente: Digitalne valute centralnih banaka (CBDC). CBDC bi bio digitalna verzija nacionalne valute, izdata direktno od centralne banke umesto privatne kompanije. Ove bi verovatno nudile najviši nivo bezbednosti u pogledu veza, ali argumenatno najniži nivo privatnosti i otpornosti na cenzuru.

Privatni stabilkoinovi će verovatno nastaviti dublu integraciju u DeFi ekosistem. Možemo videti bifurkaciju tržišta: visoko regulisani, usklađeni stabilkoinovi za institucionalnu upotrebu i mainstream trgovinu, uz eksperimentalne, decentralizovane alternative za kripto-native aplikacije. Kako tehnologija sazreva, fokus će se pomeriti ka poboljšanju efikasnosti kapitala i smanjenju oslanjanja na centralizovanu bankarsku infrastrukturu.

| Osobina | Centralizovani stabilkoinovi | Decentralizovani stabilkoinovi |

|---|---|---|

| Pokriće | Fiat rezerve u banci | Kripto aktivi u pametnim ugovorima |

| Model poverenja | Poverenje u izdavačku kompaniju | Poverenje u kod/mehanizme tržišta |

| Cenzura | Sredstva mogu biti zamrznuta/cenzurisana | Visoka otpornost na zamrzavanje |

Zaključak

Stabilkoinovi predstavljaju ključnu inovaciju u finansijskom pejzažu, rešavajući problem volatilnosti koji ometa široko usvajanje kriptovaluta. Nudeći predvidivo skladište vrednosti i pouzdano sredstvo razmene, oni otključavaju potencijal blokčejn tehnologije za plaćanja, štednju i globalnu trgovinu. Međutim, ova stabilnost dolazi sa izraženim kompromisima u pogledu poverenja, centralizacije i regulatorne usklađenosti.

Rizici povezani sa stabilkoinovima su višestruki. Centralizovani modeli uvode rizik kontrantere i mogućnosti cenzure, dok decentralizovani modeli suočavaju se sa tehničkim složenošćima i rizicima likvidacije baziranim na tržištu. Algoritamski pokušaji pokazali su katastrofalne posledice pogrešnog ekonomskog dizajna. Kako sektor sazreva, korisnici moraju pažljivo navigirati ove rizike, razumevajući da nisu svi stabilni aktivi izgrađeni sa istom otpornošću ili bezbednosnim mehanizmima.

Razumevanje mehanizama iza stabilkoina je jedini način da zaista procenite da li su vaši digitalni dolari bezbedni.