Evolucija pejzaža digitalnih aktiva otišla je daleko izvan jednostavnog prenosa vrednosti koji je započeo Bitcoin 2009. godine. Dok se prva generacija kriptovaluta fokusirala na uspostavljanje decentralizovane alternative fiat valuti, uvedenje pametnih ugovora donelo je novu paradigmu. Ovaj pomak omogućio je kreiranje programabilnog novca i decentralizovanih aplikacija (dApps). Unutar ovog proširenog ekosistema, pojavila se ključna razlika između nativnih kovanica i tokena. Razumevanje ove razlike je ključno za analizu načina na koji se vrednost zarobljava, upravlja i raspoređuje kroz različite blockchain protokole.

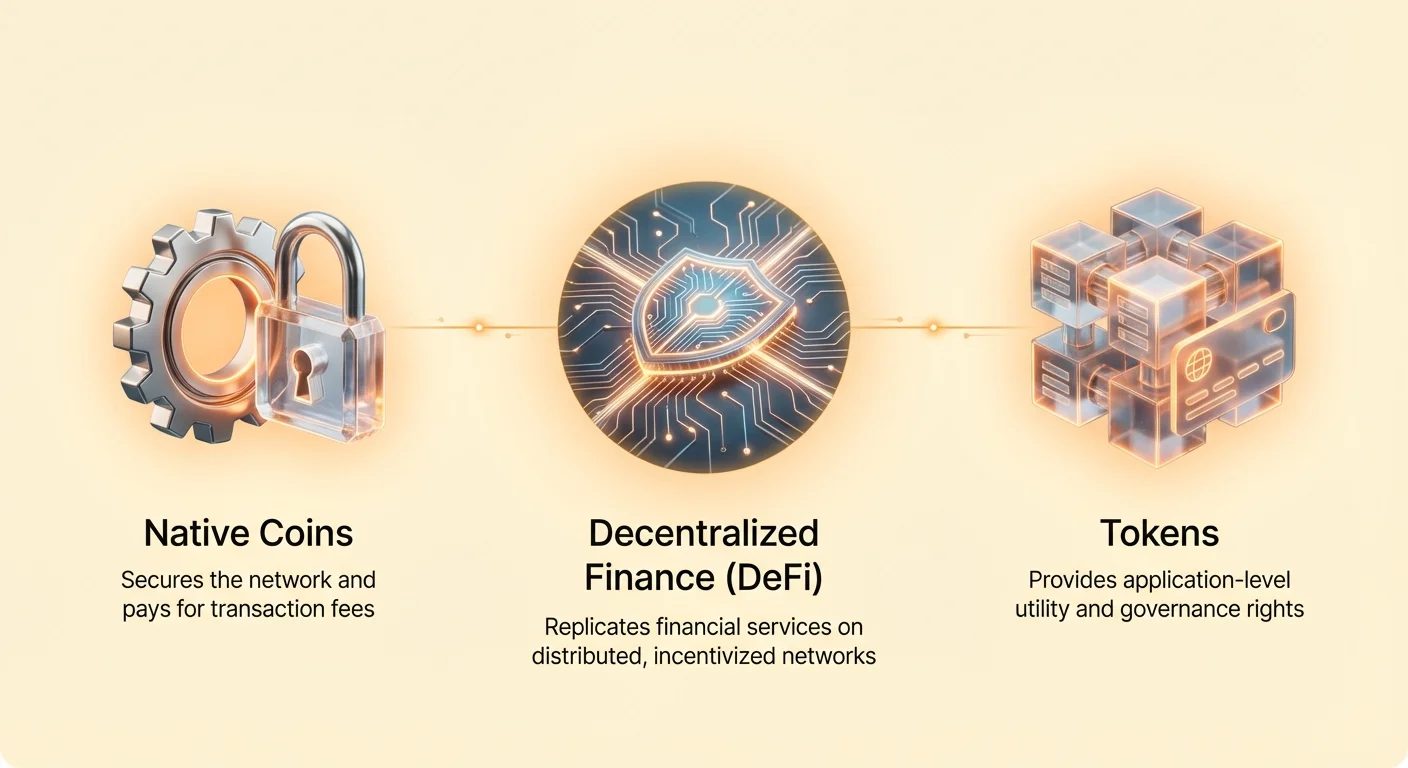

U srži ovog ekosistema leži koncept decentralizovanih finansija, ili DeFi. Ovaj sektor teži da replicira i unapredi tradicionalne finansijske usluge poput pozajmljivanja, zaduživanja i trgovanja bez posrednika. Međutim, za razliku od centralizovanih bankarskih sistema gde jedna entitet kontroliše glavnu knjigu, DeFi se oslanja na distribuirane mreže zaštićene incentivama. Ove incentive uglavnom se isporučuju kroz digitalne aktive koji imaju specifične funkcije unutar svojih protokola.

Mehanike zarobljavanja vrednosti u kriptu direktno su vezane za arhitekturu osnovne aktive. Investitori i učesnici moraju da razlikuju da li je aktiva osnovna kovanica koja štiti mrežu ili token dizajniran da koristi tu bezbednost za utility na nivou aplikacije. Ova analiza zahteva dubinsko uranjanje u tehničke strukture, modele guvernanse i ekonomske dizajne koji diktiraju kako protokol funkcioniše i održava se tokom vremena.

Strukturna razlika: Kovanice naspram tokena

Da biste razumeli zarobljavanje vrednosti, prvo morate shvatiti arhitektonsku razliku između kovanica i tokena. Iako se ovi termini često koriste naizmenično u svakodnevnom razgovoru, oni predstavljaju različite tehničke entitete sa različitim ulogama u kripto ekonomiji. Jasno razumevanje ove hijerarhije je neophodno za procenu dugoročne održivosti bilo koje digitalne aktive.

Nativne Layer 1 aktive

"Kovanica" se definiše svojim postojanjem na sopstvenom nezavisnom blockchainu. Primeri uključuju Bitcoin (BTC) i Ethereum (ETH). Ove aktive su nativne za protokol i neophodne su za njegov rad. Njihova primarna funkcija je da incentivizuju učesnike mreže — majnere ili validatore — koji štite glavnu knjigu. Bez nativne kovanice, nema ekonomskog razloga da učesnici troše energiju ili ulože kapital za obradu transakcija.

Nativne kovanice zarobljavaju vrednost na osnovnom sloju. Kako rastu upotreba blockchaina, povećava se potražnja za kovanicom jer je potrebna za plaćanje naknada za transakcije, često nazvanih "gas". Ovo stvara direktnu korelaciju između usvajanja mrežne infrastrukture i vrednosti nativne aktive. Bezbednost celokupnog ekosistema počiva na vrednosti ovih kovanica, jer kovanica niske vrednosti čini mrežu jeftinijom za napad.

Tokeni na nivou aplikacije

Nasuprot tome, "token" nema sopstveni blockchain. Umesto toga, gradi se na postojećoj platformi pametnih ugovora, kao što su Ethereum ili Solana. Tokeni koriste bezbednost i mehanizam konsenzusa domaćinske lance, omogućavajući developerima da se fokusiraju na logiku aplikacije umesto na bezbednost infrastrukture. Ove aktive se kreiraju koristeći specifične standarde, kao što je ERC-20 standard na Ethereum-u, što osigurava da mogu besprekorno da interaguju sa decentralizovanim berzama i novčanicima.

Tokeni zarobljavaju vrednost na osnovu uspeha specifične aplikacije ili projekta koji predstavljaju, a ne osnovnog blockchaina. Na primer, token može predstavljati prava glasa u protokolu, zahtev na naknade generisane decentralizovanom berzom ili stabilnu vrednost vezanu za fiat valutu. Vrednost tokena pokreće utility koji pruža unutar svoje specifične dApp, nezavisno od naknada za gas plaćenih osnovnoj mreži.

Mehanizmi utility-ja i integracija u ekosistem

Utility tokeni su dizajnirani da pruže specifične funkcije unutar blockchain ekosistema. Za razliku od kovanica koje deluju kao opšte namenska valuta za mrežu, utility tokeni funkcionišu više kao digitalni kuponi ili ključevi pristupa. Oni daju vlasniku pristup uslugama, popustima ili poboljšanim funkcijama unutar specifične platforme. Ovaj utility stvara zatvorenu petlju ekonomije gde je token neophodan za potpunu interakciju sa aplikacijom.

Jedan uobičajeni mehanizam utility-ja uključuje incentivizovanje ponašanja korisnika koje koristi protokolu. Na primer, decentralizovane berze mogu nagrađivati korisnike tokenima za pružanje likvidnosti. Ovaj metod distribucije podstiče učesnike da depoziraju svoje aktive u pametne ugovore, osiguravajući da postoji dovoljno kapitala za trgovanje drugima. Utility token deluje kao mehanizam nagrade, distribuirajući vlasništvo nad mrežom ljudima koji pružaju uslugu.

Još jedna forma utility-ja je plaćanje za usluge unutar dApp-a. Decentralizovana mreža cloud računarstva može zahtevati od korisnika da plate za procesorsku snagu koristeći svoj nativni token. Slično, ekosistemski token može nuditi smanjenje naknada trgovcima koji drže određenu količinu aktive u povezanom novčaniku. U ovim scenarijima, potražnja za uslugom direktno pokreće potražnju za tokenom, stvarajući opipljivu vezu između upotrebe platforme i vrednosti aktive.

| Funkcija | Nativna kovanica | Utility token |

|---|---|---|

| Infrastruktura | Pokreće sopstveni blockchain | Gradi se na postojećem lancu |

| Bezbednost | Štiti mrežu | Nasleđuje bezbednost lanca |

| Primarna upotreba | Gas naknade, konsenzus | Pristup aplikaciji, guvernansa |

Guvernansa i decentralizovano donošenje odluka

Kako su se protokoli razvijali, postala je očigledna potreba za decentralizovanim upravljanjem. Ovo je dovelo do uspona tokena za guvernansu, koji daju vlasnicima pravo da predlažu i glasaju o promenama protokola. Ovaj mehanizam efektivno transformiše softverski protokol u Decentralizovanu Autonomnu Organizaciju (DAO), gde zajednica vlasnika tokena usmerava smer projekta.

Snaga glasa

Tokeni za guvernansu predstavljaju prelazak od pasivnog vlasništva ka aktivnom učešću. Vlasnici mogu glasati o ključnim pitanjima poput struktura naknada, nadogradnja softvera i raspodele fondova trezora. Na primer, decentralizovani protokol pozajmljivanja može morati da odluči da li da doda novu aktivu kao kolateral. Vlasnici tokena bi glasali za odobrenje ili odbijanje ove dodatke na osnovu svoje procene rizika.

Vrednost tokena za guvernansu često proizilazi iz moći koju conferiše. U protokolima sa velikim trezorima ili značajnim prihodima, sposobnost uticaja na upotrebu tih resursa naređuje premiju na tržištu. Ovo usklađuje interese zainteresovanih strana sa dugoročnim zdravljem protokola, jer loše odluke mogu devalvirati njihova ulaganja.

Upravljanje trezorom i održivost

Ključni aspekt guvernanse je upravljanje trezorom protokola. Mnogi DeFi projekti akumuliraju naknade od korisnika, koje se depoziraju u zajednički novčanik zajednice. Vlasnici tokena za guvernansu odlučuju kako da rasporede ove fondove. Mogu glasati za sagorevanje tokena da smanje ponudu, distribuciju dividendi stakerima ili finansiranje grantova za razvoj da bi se izgradile nove funkcije.

Ova ekonomske povratne petlje je centralna za tezu "zarobljavanja vrednosti" tokena za guvernansu. Ako protokol generiše značajan prihod i mehanizam guvernanse usmerava tu vrednost nazad vlasnicima tokena, aktiva funkcioniše slično kao akcija koja isplaćuje dividende. Međutim, za razliku od tradicionalnih akcija, ova prava se primenjuju kodom i pametnim ugovorima umesto korporativnim pravom.

Mehanike likvidnosti i prinosa

DeFi protokoli se snažno oslanjaju na likvidnost da bi funkcionisali. Bez centralne banke ili market mejkera, ovi sistemi koriste automatizovane mehanizme da olakšaju trgovanje i pozajmljivanje. Tokenizacija likvidnosti je fundamentalna inovacija koja omogućava ovim tržištima da rade autonomno 24/7.

Automatizovani market mejkeri (AMMs)

Automatizovani market mejker je pametni ugovor koji drži rezerve likvidnosti. Korisnici trguju protiv ovih rezervi umesto direktno sa drugom osobom. Da bi se osiguralo da postoje rezerve za trgovanje, protokol izdaje "tokeni pružalaca likvidnosti" (LP) svakome ko depozira aktive u bazen. Ovi LP tokeni predstavljaju zahtev na depozitarane aktive plus deo naknada za trgovanje generisanih bazenom.

Ovaj mehanizam zarobljava vrednost generišući prinos za vlasnike aktiva. Umesto da aktive sede neaktivno u novčaniku, korisnici ih mogu depozirati u AMM da zarade pasivni prihod. Prinos deluje kao kamatna stopa koju trgovači plaćaju pružalcima likvidnosti za uslugu efikasnih zamena.

Yield farming i incentive

Da bi privukli likvidnost novim ili manjim bazenima, protokoli često koriste "yield farming". Ovo uključuje distribuciju dodatnih tokena za guvernansu ili utility pružalcima likvidnosti pored standardnih naknada za trgovanje. Ova strategija subvencioniše trošak kapitala za protokol i brzo pokreće likvidnost.

Međutim, yield farming uvodi kompleksne dinamike u pogledu ponude tokena. Kontinuirana emisija novih tokena za plaćanje nagrada povećava cirkulišuću ponudu, što može dovesti do inflacionog pritiska. Učesnici moraju da procene vrednost nagrada naspram potencijalne deprecijacije cene tokena zbog razblaživanja. Uspešni protokoli na kraju prelaze iz visoko inflacionih emisija u održive modele gde su naknade za trgovanje same po sebi dovoljne da zadrže likvidnost.

Staking i bezbednost konsenzusa

Dok tokeni koriste staking za likvidnost ili guvernansu, nativne kovanice koriste staking da zaštite sam blockchain. U Proof of Stake (PoS) mrežama poput Ethereum-a, validatori moraju da zaključaju određenu količinu nativne kovanice da bi učestvovali u procesu konsenzusa. Ovaj zaključaj deluje kao obveza bezbednosti. Ako validator pokuša da varice ili napadne mrežu, njihovi stakovani coinovi mogu biti "slashed" ili uništeni.

Staking stvara prirodnu potražnju za nativnom kovanicom istovremeno smanjujući cirkulišuću ponudu. Kako se više kovanica stakuje da zaštiti mrežu, manje ih je dostupno na otvorenom tržištu, potencijalno stabilizujući volatilnost cena. Kao naknadu za vezivanje svog kapitala i obavljanje računarskog rada, validatori dobijaju nagrade u obliku nove emisije i naknada za transakcije.

Koncept "Restakinga" nedavno se pojavio kao proširenje ovog modela. Restaking omogućava validatorima da koriste svoje stakovane aktive da zaštite više protokola istovremeno. Ovo povećava efikasnost kapitala stakovane aktive, omogućavajući joj da zarađuje nagrade iz više izvora. Međutim, takođe multiplicira rizik, jer kvar u jednom protokolu teoretski može uticati na stake korišćen za druge.

Interoperabilnost i skaliranje Layer 2

Kako su glavni blockchaini poput Ethereum-a postajali preopterećeni, visoke naknade za transakcije pretili su da isključe manje korisnike. Ovo je dovelo do razvoja Layer 2 rešenja, koja obrađuju transakcije off-chain uz oslanjanje na glavni lanac (Layer 1) za bezbednost i finalno poravnanje. Ova skalirna rešenja koriste sopstvene tokenomike i mehanizme zarobljavanja vrednosti.

Ekonomija rollupa

Rollupi su specifičan tip Layer 2 rešenja koji pakuju stotine transakcija u jednu seriju. Ova serija se zatim objavljuje na glavnom blockchainu. Porezivši trošak jedne Layer 1 transakcije na mnoge korisnike, naknade se drastično smanjuju. Tokeni povezani sa Layer 2 mrežama često služe guvernansnim ulogama ili se koriste za decentralizaciju "sequencera", entiteta odgovornog za redosled transakcija.

Zarobljavanje vrednosti u Layer 2 je kompleksno. Moraju da generišu dovoljno prihoda od naknada za transakcije da pokriju troškove objavljivanja podataka na Layer 1, uz zadržavanje marže za protokol. Kako ove mreže rastu, razvijaju sopstvene DeFi ekosisteme, stvarajući potražnju za svojim nativnim tokenima da učestvuju u njihovim specifičnim programima guvernanse i incentivima.

Cross-chain bridging

Sa proliferacijom različitih blockchaina i Layer 2, sposobnost premještanja aktiva između njih postala je ključna. Mostovi su protokoli koji zaključavaju aktive na jednom lancu i izdaju reprezentativni token na drugom. Na primer, Wrapped Bitcoin (WBTC) je token na Ethereum-u koji predstavlja Bitcoin držan u kustomiji. Ovo omogućava Bitcoin-u da se koristi unutar DeFi ekosistema Ethereum-a.

Mostovi uvode značajan utility ali i centralizaciju i bezbednosne rizike. "Wrapped" token je vredan koliko i osnovna aktiva i bezbednost mosta koji ga drži. Ako je most hakovan ili kustos propadne, token na sekundarnom lancu gubi peg i vrednost. Uprkos ovim rizicima, bridging je neophodan za fluidnu, međusobno povezanu kripto ekonomiju.

Proširena uloga Bitcoina u DeFi-ju

Istorijski gledano, Bitcoin je viđen primarno kao skladište vrednosti ili sredstvo razmene, odvojeno od kompleksnih DeFi ekosistema na platformama pametnih ugovora. Međutim, tehnička poboljšanja i inovacije počeli su da integrišu Bitcoin dublje u svet decentralizovanih finansija. Ova evolucija izaziva notiju da je Bitcoin statična aktiva.

Layer 2 i sidechainovi

Inovacije poput Lightning Network-a donele su brže, jeftinije plaćanje Bitcoin-u, funkcionišući kao Layer 2 rešenje. Izvan plaćanja, sidechainovi — nezavisni blockchaini pegovani za Bitcoin — omogućavaju funkcionalnost pametnih ugovora koristeći Bitcoin kao nativnu aktivu. Ovi sidechainovi omogućavaju korisnicima da se bave DeFi aktivnostima poput pozajmljivanja i trgovanja bez konvertovanja svog Bitcoina u drugu valutu.

Tokenizacija na Bitcoin-u

Nedavni razvoji poput Ordinals protokola omogućili su kreiranje jedinstvenih digitalnih aktiva direktno na Bitcoin blockchainu. Za razliku od NFT-ova na Ethereum-u koji pokazuju na off-chain podatke, Ordinals urezuju podatke direktno na pojedinačne satoshi-je (najmanju jedinicu Bitcoina). Ovo donosi koncept nefungibilnih tokena i digitalnih kolekcionarskih predmeta na najbezbedniju blockchain mrežu.

Štaviše, novi standardi tokena se istražuju da omoguće izdavanje fungibilnih tokena na Bitcoin-u. Ovi razvoji teže da zarobe utility i fleksibilnost Ethereum-stilskih tokena uz korišćenje neuporedivo bezbednosti i decentralizacije Bitcoina. Ovo proširenje utility-ja sugeriše da mehanizmi zarobljavanja vrednosti postaju sve više cross-chain i agnostčni prema osnovnom protokolu.

Rizici i ranjivosti pametnih ugovora

Mehanizmi koji omogućavaju DeFi i utility tokena potpuno se oslanjaju na kod. Pametni ugovori su samoispravljajući programi, i kao svaki softver, podložni su bagovima i ranjivostima. Greška u kodu bazena likvidnosti ili ugovora za guvernansu može dovesti do gubitka korisničkih fondova. Za razliku od tradicionalnih finansija, nema korisničke podrške ili obrnutog prevara u decentralizovanoj mreži.

Centralizacija ostaje skriveni rizik u mnogim "decentralizovanim" projektima. Iako token može nuditi prava guvernanse, ako inicijalni tim ili venture kapital investitori drže većinu ponude, oni zadržavaju efektivnu kontrolu. Ovo može dovesti do odluka koje prioritetizuju kratkoročnu profitu preko dugoročnog zdravlja protokola. Korisnici moraju da analiziraju raspored distribucije tokena da bi razumeli prave dinamike moći DAO-a.

Regulatorna neizvesnost takođe predstavlja izazov za zarobljavanje vrednosti. Tokeni koji funkcionišu previše slično korporativnim hartijama od vrednosti mogu se suočiti sa strogim pravnim zahtevima. Ako se token za guvernansu smatra neregistrisanom hartijom od vrednosti, protokol može se suočiti sa kaznama ili biti primoran da ograniči pristup, utičući na utility i vrednost tokena.

Budućnost programabilne vrednosti

Razlika između kovanica i tokena verovatno će se i dalje zamagljivati kako tehnologija napreduje. Layer 2 mreže postaju jednako robusne kao neki Layer 1 blockchaini, a cross-chain poruke omogućavaju aktivama da teku besprekorno između ekosistema. Međutim, fundamentalni principi zarobljavanja vrednosti ostaju isti: vrednost se akumulira na aktive koje pružaju autentičan utility, štite ključnu infrastrukturu ili daju guvernansu nad produktivnim resursima.

Kako se industrija razvija, fokus se pomera sa jednostavne spekulacije ka održivim ekonomskim modelima. Protokoli sve više dizajniraju tokenomike koje nagrađuju dugoročno učešće i usklađuju incentive između developera, korisnika i investitora. Bilo kroz mehanizme sagorevanja koji smanjuju ponudu ili modele deljenja prihoda koji distribuiraju naknade, sledeća generacija digitalnih aktiva verovatno će se fokusirati na kreiranje opipljive, ponavljajuće vrednosti.

Integracija real-world aktiva u ove protokole predstavlja sledeću granicu. Tokenizacijom akcija, nekretnina ili sirovina, DeFi mehanizmi se mogu primeniti na tradicionalna tržišta. Ovo proširuje opseg utility tokena od čisto digitalnih ekosistema ka široj globalnoj ekonomiji, potencijalno otključavajući trilione dolara u vrednosti i preoblikujući način na koji se definiše i prenosi vlasništvo.

Zaključak

Pejzaž kriptovaluta je izgrađen na raznovrsnom nizu aktiva, od kojih svaka služi različitoj svrsi unutar digitalne ekonomije. Nativne kovanice čine osnovu bezbednosti i poravnanja, incentivizujući decentralizovanu infrastrukturu koja čini mogućim transakcije bez dozvole. Izgrađeni na ovoj osnovi, tokeni uvode fleksibilnost, omogućavajući guvernansu, utility i kompleksne finansijske aplikacije bez potrebe da se pokrene nova mreža od nule.

Analiza ovih aktiva zahteva pogled izvan kretanja cena ka osnovnim mehanikama protokola. Zarobljavanje vrednosti pokreće specifični dizajnerski izbori: kako se incentivizuje likvidnost, kako guvernansa upravlja trezorima i kako se aktiva integriše sa širim DeFi ekosistemom. Od automatizovanih tržišta DEX-ova do obveza bezbednosti Proof of Stake-a, svaki mehanizam je pokušaj kreiranja održive ekonomske petlje koja usklađuje interese svih učesnika.

Kako tehnologija evoluira sa skaliranjem Layer 2 i cross-chain interoperabilnošću, utility ovih aktiva će se samo produbljivati. Najuspešniji protokoli biće oni koji efektivno balansiraju bezbednost, decentralizaciju i ekonomske efikasnosti. Za učesnike, uspeh leži u razumevanju ovih tehničkih nijansi i prepoznavanju razlike između spekulativnog instrumenta i fundamentalnog komponente decentralizovanog veba.

Vrednost u kriptu se akumulira na aktive koje rešavaju specifične probleme, štite mreže ili daju vlasništvo nad produktivnim decentralizovanim ekonomijama.