Decentralizovane finansije predstavljaju značajan pomak u načinu na koji pojedinci interaguju sa ekonomskim sistemima. Umesto oslanjanja na centralizovane posrednike poput banaka ili berzi, ovaj novi ekosistem koristi tehnologiju da ponudi finansijske proizvode direktno korisnicima. U centru ove transformacije nalazi se koncept stabilnosti vrednosti. Iako su kriptovalute poznate po volatilnosti cena, finansijske aplikacije izgrađene na blockchain mrežama često zahtevaju stabilne aktivne da bi efektivno funkcionisale.

Ove stabilne aktivne služe kao primarni medijum razmene i skladište vrednosti u digitalnoj ekonomiji. Omogućavaju korisnicima da zaključaju profite, olakšavaju besprekidna plaćanja i bave se složenim finansijskim strategijama bez trenutnog izlaganja fluktuacijama tržišta. Iskorišćavanjem transparentnosti i automatizacije blockchain mreža, developeri su stvorili sisteme u kojima se monetarna stabilnost održava kroz kod, a ne kroz politiku centralne banke. Ova tehnološka osnova omogućava globalnu ekonomiju bez dozvola, dostupnu svakome ko ima internet vezu.

Tehnološka osnova digitalne stabilnosti

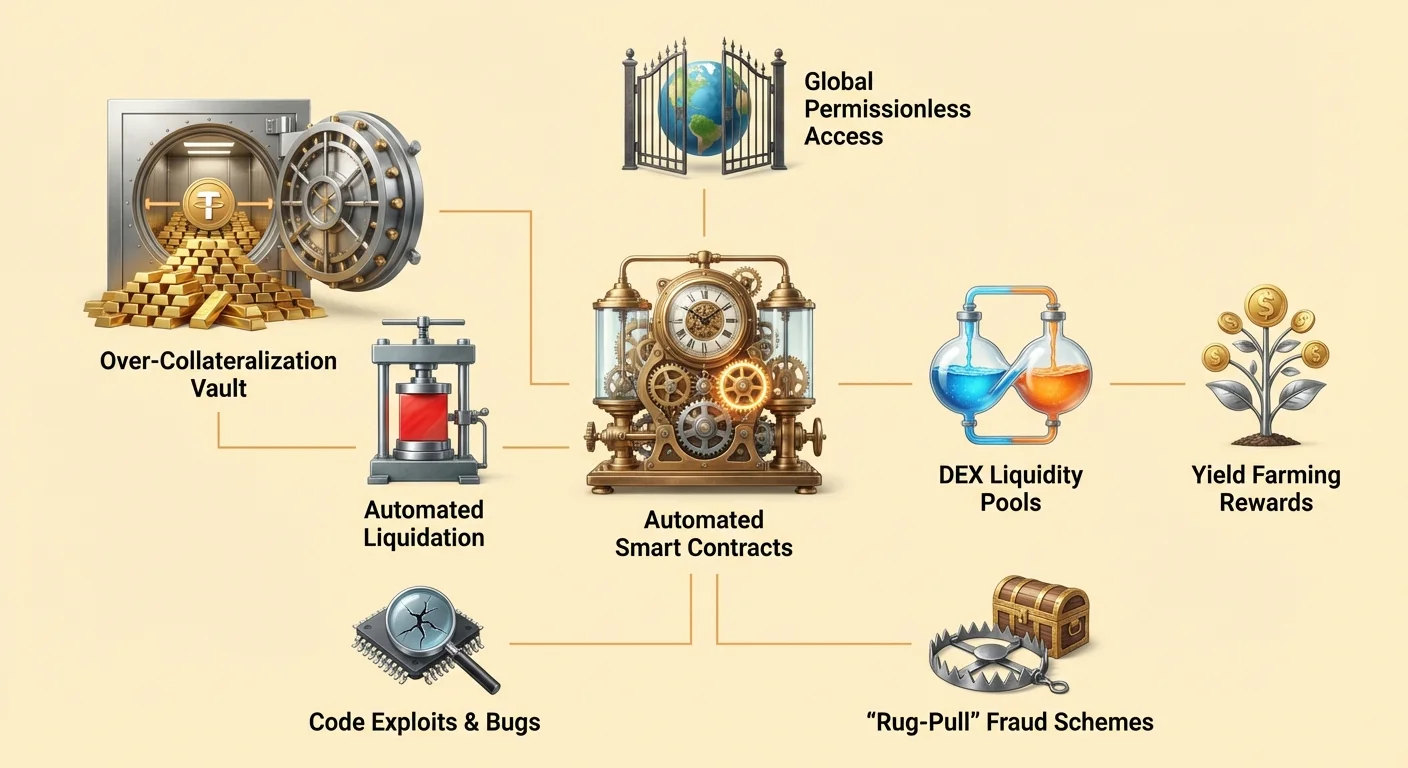

Infrastruktura koja podržava stabilne monetarne aktivne u decentralizovanom ekosistemu u velikoj meri se oslanja na pametne ugovore. Ovo su računarski programi smešteni na blockchainu koji se automatski izvršavaju kada su ispunjeni određeni uslovi. Za razliku od tradicionalnog softvera koji radi na privatnim serverima, ovi ugovori rade na javnim mrežama otvorenim za proveru od strane bilo kog učesnika.

Automatizacija monetarne politike

Pametni ugovori deluju kao samoispravni sporazumi koji definišu pravila novca u sistemu. U kontekstu decentralizovanih finansija, ili DeFi, ovi ugovori zamenjuju ručne procese koje obično obavljaju bankarski zaposleni ili advokati. Kod tačno određuje kako se aktivne izdaju, otkupljuju i prenose na osnovu unapred definisane logike.

Na primer, pametni ugovor može biti programiran da izda određenu količinu digitalne valute samo kada korisnik uplati odgovarajuću količinu zaloga. Ova automatizacija osigurava da izdavanje novca nije podložno ljudskim greškama ili diskrecionom manipulisanju. Pravila su nepromenljiva nakon implementacije, pružajući predvidiv okvir za sve učesnike na tržištu. Ova deterministička priroda je ključna za održavanje poverenja u sistemu gde nema centralnog autoriteta da posreduje u sporovima.

Izvršavanje bez poverenja

Koncept „bezpoverenja“ sistema je fundamentalan za način na koji ovi digitalni aktivni funkcionišu. U ovom kontekstu, bezpoverenje ne znači da sistem nije pouzdan. Naprotiv, znači da korisnici ne moraju da polažu veru u treću stranu da bi osigurali da sistem ispravno radi. Validnost mreže i izvršavanje ugovora može proveriti bilo ko.

Kada korisnik interaguje sa protokolom fokusiranim na stabilnost, on direktno interaguje sa blockchainom. Nema potrebe da veruje menadžeru banke da odobri kredit ili klirinškoj kući da nastavi trgovinu. Mreža sama validira transakciju. Ovo eliminira rizik od protustrane povezan sa centralizovanim pružaocima usluga, koji bi mogli da ne isplate, zamrznuti sredstva ili pretrpe operativne kvarove. Bezbednost i transparentnost koje ovaj model pruža čine osnovu na kojoj se grade složene finansijske aplikacije.

Mehanizmi založnog pozajmljivanja

Jedna od najistaknutijih metoda za stvaranje stabilnosti u DeFi je pozajmljivanje zasnovano na pametnim ugovorima. Ovaj proces omogućava korisnicima da generišu likvidnost bez prodaje svojih osnovnih kripto aktivnih. On oponaša tradicionalne obezbeđene kredite, ali radi u potpunosti kroz automatizovane protokole.

Strategije preteranog založenja

Da bi obezbedili kredit u decentralizovanom ekosistemu, pozajmljivači moraju da pruže zalog. Pošto osnovni aktivni, poput Ethereum-a, mogu biti volatilni, ovi protokoli obično zahtevaju preterano založenje. To znači da vrednost depozita mora premašiti vrednost kredita za određeni margin.

Razmotrimo scenario gde korisnik želi da pozajmi američke dolare protiv svojih Ethereum holdingsa. On može poslati 1 ETH pametnom ugovoru. Ako protokol zahteva odnos založenja 2:1, korisnik može pozajmiti do 0,5 ETH vrednih dolara. Pametni ugovor drži originalni ETH kao obezbeđenje. Ovo osigurava da čak i ako tržište fluktuira, kredit ostane podržan dovoljnom vrednošću. Ovaj mehanizam omogućava stvaranje stabilne vrednosti (kredit) podržane volatilnim aktivnima, sve upravljano bez provere kredita ili ljudske intervencije.

Upravljanje volatilnošću i likvidacijom

Stabilnost sistema zavisi od stroge primene ovih odnosa. Ako vrednost zaloga značajno padne, sistem mora da deluje da zaštiti solventnost protokola. Pametni ugovori su programirani da automatski pokrenu likvidacije kada vrednosti zaloga premaše određeni prag.

Ako cena zaloga padne ispod zahtevanog odnosa, pozajmljivač ima dve opcije. Može vratiti kredit plus kamatu ili dodati više zaloga pametnom ugovoru da vrati bezbedan nivo. Ako pozajmljivač ne preduzme ništa i vrednost nastavi da pada, pametni ugovor će likvidirati zalog. Ovo obično uključuje prodaju ETH-a da se otplati dug. Ovaj oštar, ali neophodan mehanizam osigurava da sistem ostane solventan i da stabilni aktivni izdati od strane protokola zadrže svoju podršku, bez obzira na uslove na tržištu.

Omogućavanje decentralizovane razmene

Stabilni aktivni igraju ključnu ulogu u decentralizovanim berzama (DEX-ovima). Ove platforme omogućavaju korisnicima da trguju digitalnim aktivnima direktno jedni s drugima bez predavanja čuvanja centralizovanoj službi. Da bi ovi tržišta efikasno funkcionisala, zahtevaju duboku likvidnost i pouzdane valute za kotacije.

Uloga bazena likvidnosti

Decentralizovane berze rade drugačije od tradicionalnih tržišta sa knjigom naredbi. One se oslanjaju na bazene likvidnosti, koji su pametni ugovori koji drže parove aktivnih. Pružaoci likvidnosti depoziraju svoje tokene u ove bazene da olakšaju trgovinu za druge. Kao naknadu, zarađuju procenat naknada od trgovine generisanih od protokola.

Stablecoini su esencijalni za ovaj proces jer su često polovina trgovačkog para. Trgovci često menjaju volatilne aktivne za stabilne da se zaštite od padova tržišta. Bez pouzdanog stabilnog aktivnog u ovim bazenima, trgovci bi morali da menjaju jedan volatilni aktivni za drugi, čineći teškim ostvarivanje dobitaka ili zaštitu kapitala. Struktura podsticaja za pružaoce likvidnosti stvara „kolektivnu“ dubinu tržišta, povećavajući efikasnost i smanjujući klizanje za trgovce.

Poboljšanje efikasnosti tržišta

Prisustvo stabilnih aktivnih u DEX-ovima poboljšava ukupno korisničko iskustvo. Omogućava lakše otkrivanje cena i pruža sigurnu luku tokom perioda visoke volatilnosti. Pošto su ove berze bez dozvola, bilo ko može učestvovati u pravljenju tržišta.

Automatizacija ovih berzi takođe uklanja potrebu za posrednikom da drži sredstva. Pametni ugovori pomeraju aktivne transparentno prema logici koda. Ovo eliminira rizik da centralizovana berza zamrzne isplate ili bude hakovana. Korisnici zadržavaju kontrolu nad svojim sredstvima sve do trenutka izvršenja trgovine. Ovaj usklađeni podsticaj – gde pružaoci zarađuju naknade, a trgovci dobijaju efikasno izvršenje – pokreće konstantna dostupnost stabilnih parova u ekosistemu.

Generisanje prinosa i finansijska inkluzija

Kombinacija stabilnih aktivnih i otvorenih protokola pozajmljivanja demokratizovala je pristup strategijama generisanja prinosa. U tradicionalnim finansijama, visokoprinosne prilike su često ograničene na institucionalne investitore ili osobe sa visokim neto vrednostima. DeFi menja ovu dinamiku omogućavajući svakome sa adresom novčanika da učestvuje.

Zarađivanje kamate na depozite

Korisnici mogu depozirati svoje stabilne digitalne aktivne u protokole pozajmljivanja da zarađuju kamatu. Ovo je analogno štednom računu u banci, ali mehanizmi su drugačiji. U DeFi-ju, kapital se pool-uje sa sredstvima drugih pružalaca i pozajmljuje pozajmljivačima. Kamata koju plaćaju pozajmljivači automatski se raspoređuje lenderima.

Pošto sistem eliminira troškove tradicionalnih banaka – poput filijala, osoblja i pravnih odeljenja – prinosi u DeFi-ju mogu biti viši od onih u tradicionalnim finansijama. Pametni ugovori automatizuju raspodelu profita, osiguravajući da lenderi dobiju svoj deo prema preciznim uslovima protokola. Ova efikasnost potencijalno dovodi do pravednije raspodele profita među učesnicima.

Pristup bez dozvola na globalnom nivou

Jedan od najmoćnijih aspekata ovog ekosistema je njegova priroda bez dozvola. Tradicionalna finansijska infrastruktura je često ograničena geografijom, zahtevima za dokumentacijom i bankarskim regulativama. Ovo isključuje milijarde ljudi iz pristupa osnovnim finansijskim uslugama.

U decentralizovanoj ekonomiji nema gatekeepera. Bilo ko sa internet vezom i digitalnim novčanikom može interagovati sa ovim protokolima. Nije važno gde korisnik živi ili kakav mu je kreditni istorijat. Korisnik u zemlji sa kolapsnom lokalnom valutom može pristupiti stablecoin-ovima vezanim za dolar preko DeFi protokola, efektivno čuvajući svoju kupovnu moć. Ovaj globalni pristup omogućava pojedincima da postanu svoje sopstvene banke, pozajmljujući novac i zarađujući kamatu bez obzira na fizičku lokaciju.

| Osobina | Tradicionalne finansije | Decentralizovane finansije |

|---|---|---|

| Pristup | Sa dozvolama (zahteva ID) | Bez dozvola (otvoreno za sve) |

| Čuvanje | Treća strana (Banka) | Samostalno čuvanje (Korisnik) |

| Transparentnost | Netransparentna | Javno proverljiva |

Navigacija rizicima u ekosistemu

Iako je potencijal decentralizovanih finansija ogroman, on nije bez rizika. Sami mehanizmi koji pružaju autonomiju i efikasnost uvode jedinstvene izazove koje korisnici moraju da savladaju. Razumevanje ovih rizika je esencijalno za svakoga ko učestvuje u ovom prostoru.

Ranljivosti pametnih ugovora

Oslanjanje na kod znači da su softverski bagovi značajna pretnja. Pametni ugovori su deterministički, što znači da rade tačno ono za šta su programirani. Ako postoji greška ili rupa u kodu, ona može biti iskorišćena. Hakeri traže ove ranjivosti da isprazne sredstva iz protokola.

Iako su mnogi projekti open source, što omogućava zajednici da auditira kod, greške i dalje mogu postojati. „Loše dizajnirana“ aplikacija može sadržati slabosti koje rezultuju gubicima korisničkih sredstava. Za razliku od banke, gde se prevare transakcije mogu obrnuti, blockchain transakcije su generalno nepromešive. Kada se sredstva ukradu kroz eksploit pametnog ugovora, ona su često neopozivo izgubljena. Fraza „kod je zakon“ radi u oba smera; osigurava neutralno izvršavanje, ali i nameće posledice grešaka u programiranju.

Pretnja zlonamernih aktera

Osim slučajnih bagova, postoji rizik od namerne prevare. Anonimnost i nedostatak regulative u prostoru mogu privući zlonamerne aktere. Neki developeri mogu implementirati „zlonamerne dApp-ove“ dizajnirane specifično da ukradu korisničke depozite.

Uobičajena taktika je „rug-pull“. U ovom scenariju, insiders mogu kreirati projekat, privući kapital obećavajući visoke prinose, a zatim napustiti projekat uzimajući sredstva sa sobom. Oni mogu držati većinu tokena projekta i prodati ih sve odjednom, rušeći cenu. Još jedan rizik je phishing, gde napadači kreiraju vebsajtove identične legitimnim servisima. Ako korisnik poveže svoj novčanik na phishing sajt, on može nehotice dati dozvolu napadaču da isprazni njegove aktivne.

| Tip rizika | Opis | Posledica |

|---|---|---|

| Bug/Eksploit | Mana u logici koda | Gubitak sredstava hakera |

| Rug-pull | Zlonamerna akcija insajdera | Kolaps vrednosti tokena |

| Phishing | Lažni veb interfejs | Krađa aktivnih novčanika |

Upravljanje i kontrola zajednice

Mnogi protokoli koji izdaju ili koriste stabilne aktivne upravljaju se decentralizovanim organizacijama. Ovo uvodi sloj kontrole zajednice koji nedostaje u tradicionalnim finansijama. Governance tokeni se često koriste da olakšaju ovaj proces, dajući stakeholderima glas u budućnosti protokola.

Glasanje i nadogradnje protokola

Governance tokeni daju nosiocima pravo da glasaju o predlozima. these predlozi mogu se kretati od podešavanja modela kamatnih stopa i odnosa založenja do alokacije fondova trezora. Ovaj sistem teži da uskladi interese korisnika sa dugoročnim zdravljem protokola.

Na primer, ako protokol pozajmljivanja treba da doda novi tip zaloga, zajednica bi glasala o parametrima. Ovo osigurava da promene ne budu unilateralno izvršene od male grupe insajdera. To podstiče osećaj vlasništva i odgovornosti među učesnicima. Aktivni članovi zajednice su podstaknuti da doprinesu rastu projekta, jer uspeh protokola često korelira sa vrednošću governance tokena.

Distribucija i airdropovi

Projekti često distribuiraju ove governance tokene kroz mehanizme poput „airdropa“. Airdrop uključuje slanje besplatnih tokena korisnicima koji ispunjavaju specifične kriterijume, poput korišćenja platforme ili pružanja likvidnosti. Ova strategija ima više svrha: nagrađuje rane korisnike, decentralizuje vlasništvo protokola i podstiče buduće angažovanje.

Distribuiranjem tokena širokoj bazi aktivnih korisnika, projekti mogu pokrenuti zajednicu motivisanih stakeholdera. Ovo se često vidi kao način da se „marketinški“ predstavi projekat dok se istovremeno gradi decentralizovana struktura upravljanja. Međutim, korisnici moraju biti oprezni prema spekulativnom ponašanju oko ovih događaja. Konačni cilj je stvaranje održivog ekosistema gde zajednica aktivno upravlja parametrima koji održavaju stabilnost i bezbednost monetarnih aktivnih.

Korisnički interfejs decentralizovanog novca

Za prosečnu osobu, interakcija sa ovim složenim tehničkim sistemima zahteva most. Ovde dolaze decentralizovane aplikacije, ili dApp-ovi. dApp pruža korisnički prijateljski interfejs koji povezuje digitalni novčanik osobe sa osnovnim pametnim ugovorima.

Povezivanje sa blockchainom

Da bi koristio stablecoin ili pozajmio aktivne, korisnik povezuje svoj novčanik sa dApp-om. Novčanik drži privatne ključeve korisnika i potpisuje transakcije. dApp služi kao front-end, prikazujući stanja, kamatne stope i opcije transakcija. On prevodi složenu logiku blockchaina u dugmad i forme poznate korisnicima veba.

Ova povezanost je „bez dozvola“, što znači da dApp ne čuva korisničke podatke niti zahteva login nalog u tradicionalnom smislu. Adresa novčanika korisnika služi kao njegov identitet. Ovaj setup osigurava da korisnici zadržavaju punu kontrolu nad svojim aktivnima u svakom trenutku. Ne moraju da depoziraju sredstva na bankovni račun dApp-a; umesto toga, ovlašćuju specifične interakcije sa pametnim ugovorom direktno iz svog sopstvenog čuvanja.

Proverljivost i transparentnost

Jedna od ključnih prednosti korišćenja dApp-ova je transparentnost. Pošto backend radi na javnom blockchainu, istorija operacija aplikacije je nepromešiva i vidljiva svima. Korisnici mogu proveriti da je igra „dokazano poštena“ ili da protokol pozajmljivanja zaista drži zalog koji tvrdi.

Ovo se oštro kontrastira sa tradicionalnim aplikacijama gde je backend logika sakrivena na privatnim serverima. U decentralizovanom svetu, korisnici mogu pregledati adresu ugovora i videti kod (ako imaju tehničke veštine) ili se osloniti na auditore zajednice. Ova transparentnost gradi drugačiji tip poverenja – zasnovanog na proveri umesto na reputaciji. Ona primorava protokole da rade pošteno, jer bi bilo kakvo odstupanje od koda bilo odmah vidljivo na javnom ledgeru.

Zaključak

Pojava stablecoina i ekosistema decentralizovanih finansija predstavlja fundamentalno preoblikovanje monetarne infrastrukture. Korišćenjem pametnih ugovora, ovi sistemi automatizuju složene procese pozajmljivanja, zaduživanja i razmene. Oni zamenjuju posrednike transparentnim kodom, omogućavajući finansijski sistem otvoren svakome sa digitalnim novčanikom. Sposobnost stvaranja stabilne vrednosti kroz preterano založenje pruža neophodnu osnovu za pouzdanu digitalnu ekonomiju, omogućavajući korisnicima da se zaštite od volatilnosti dok pristupaju globalnim finansijskim uslugama.

Međutim, ova inovacija nije bez opasnosti. Oslanjanje na softver uvodi rizike od bagova, eksploata i zlonamernog ponašanja koji su manje prisutni u tradicionalnom bankarstvu. Korisnici moraju da navigiraju ovim pejzažom oprezno, proveravajući izvore i razumevajući mehanizme protokola koje koriste. Uprkos ovim izazovima, putanja DeFi-ja ukazuje na budućnost gde je finansijski pristup pravedniji i efikasniji. Kako tehnologija sazreva i open-source zajednice nastavljaju da jačaju bezbednost ovih protokola, uloga stabilnog, decentralizovanog novca verovatno će rasti, nudeći robusnu alternativu legacy finansijskim sistemima.

Pravo finansijsko vlasništvo vam omogućava da budete sopstvena banka, ali zahteva budnost, obrazovanje i pažljivo upravljanje rizicima.