Рынок криптовалют значительно эволюционировал за пределы простого спотового трейдинга, где инвесторы покупают и держат цифровые активы. По мере созревания экосистемы финансовые инструменты становятся все более сложными. Эти инструменты имитируют традиционные финансы, но работают с уникальной волатильностью и круглосуточным характером блокчейн-мира. Среди этих продвинутых инструментов — деривативы, которые включают фьючерсы, опционы и более экзотические варианты, такие как бинарные опционы.

Деривативы — это финансовые контракты между двумя или более сторонами, значение которых зависит от базового актива. В контексте криптовалют базовым активом обычно является цифровая валюта, такая как Bitcoin или Ethereum. Эти инструменты позволяют трейдерам спекулировать на будущих движениях цен без необходимости владеть самим активом. Это открывает стратегии хеджирования рисков и усиления потенциальной доходности за счет левериджа.

Однако сложность этих инструментов вводит значительные риски. В то время как спотовый трейдинг несет риск обесценивания актива, деривативы добавляют уровни сложности, включающие ликвидацию, даты истечения и ставки фондирования. Понимание механики этих финансовых продуктов необходимо для всех, кто хочет ориентироваться в продвинутых секторах криптоэкономики.

Механика бинарных опционов

Бинарные опционы представляют собой одну из самых простых, но наиболее высокорисковых форм торговли деривативами. Как следует из названия, результат бинарного опциона — это предложение «да или нет». Трейдер спекулирует, будет ли цена конкретной криптовалюты выше или ниже определенного уровня в определенный момент времени. Эта бинарная природа приводит к фиксированной выплате или полной потере.

В отличие от традиционных опционов, где потенциальная прибыль или убыток может варьироваться в зависимости от того, насколько далеко двинется цена, бинарные опционы имеют ограниченную верхнюю и нижнюю границы. Если предсказание трейдера верно, он получает предопределенную выплату. Это часто процент от инвестиции. Если предсказание неверно, трейдер теряет всю начальную ставку.

Привлекательность бинарных опционов заключается в их простоте и скорости расчетов. Контракты могут быть чрезвычайно краткосрочными, иногда длительностью всего минуты или даже секунды. Это позволяет быстро оборачивать капитал. Однако эта скорость также провоцирует импульсивное принятие решений. Структура «все или ничего» означает, что даже небольшое отклонение цены против трейдера приводит к 100% потере суммы сделки.

Факторы риска в бинарной торговле

Основной риск в бинарных опционах — отрицательное ожидаемое значение со временем. Поскольку выплаты обычно составляют менее 100% от инвестиции (часто от 70% до 90%), трейдер должен выигрывать более 50% сделок, чтобы просто выйти в ноль. Это создает математический барьер, аналогичный преимуществу казино.

Волатильность — еще один критический фактор. Рынки криптовалют известны резкими, непредсказуемыми колебаниями цен. В стандартной сделке временное падение может быть восстановлено. В бинарном опционе с фиксированной датой истечения кратковременное колебание в неподходящую секунду приводит к полной потере. Недостаток ликвидности на некоторых рынках бинарных опционов также может привести к расхождениям в ценообразовании.

Регуляторные проблемы первостепенны в сфере бинарных опционов. Многие юрисдикции запретили или строго ограничили эти инструменты из-за их сходства с азартными играми и распространения мошеннических платформ. Трейдеры, занимающиеся бинарными опционами, часто сталкиваются с повышенными рисками контрагента, поскольку полностью зависят от честности платформы в выплатах и предоставлении точных данных о ценах.

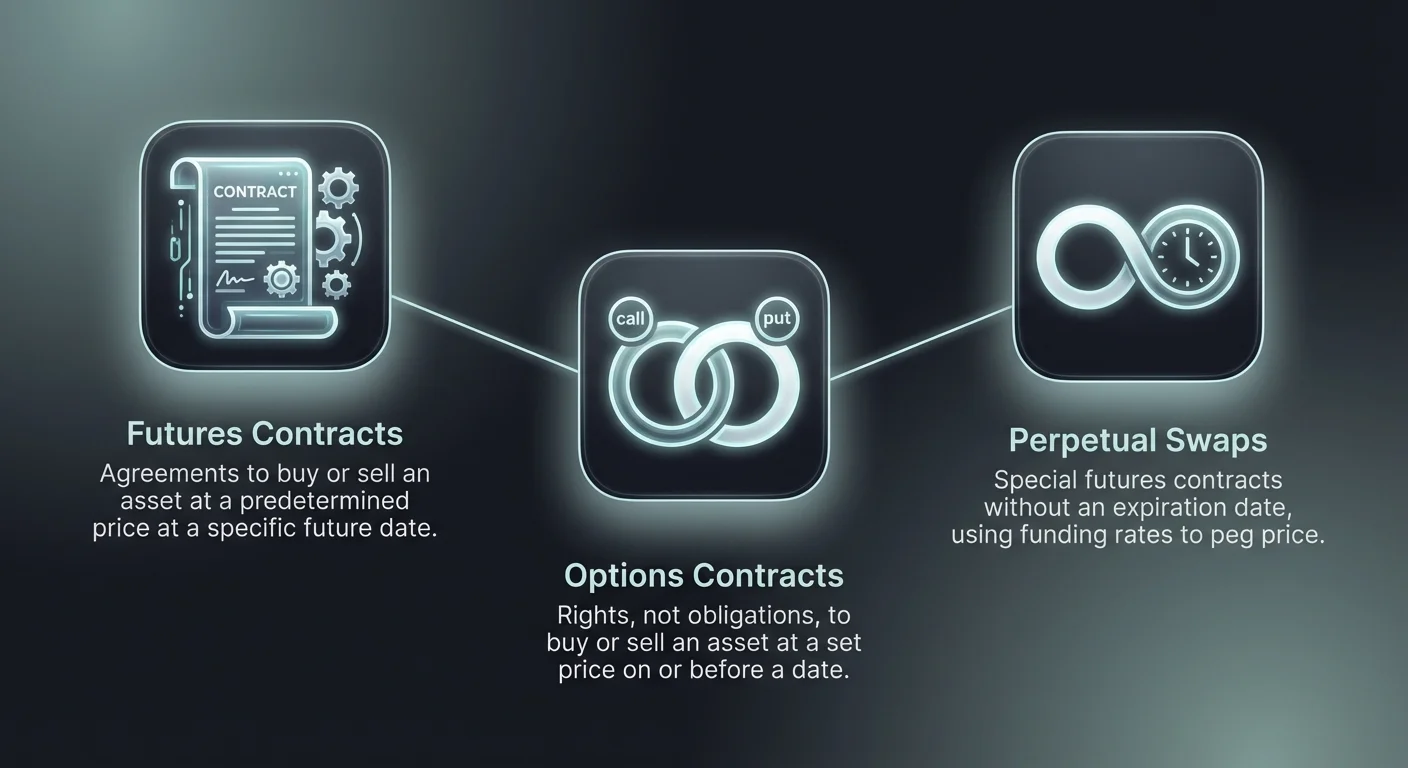

Фьючерсные контракты и бессрочные свопы

Фьючерсные контракты — это соглашения о покупке или продаже актива по заранее установленной цене в определенный момент в будущем. На крипторынке эти инструменты позволяют трейдерам спекулировать на будущей стоимости цифровых активов. Они выполняют две основные функции: спекуляцию и хеджирование. Спекулянты используют фьючерсы для прибыли от движений цен, а майнеры или держатели — для фиксации цен и снижения рисков.

Существуют существенные различия между традиционными фьючерсами и уникальными «бессрочными» контрактами в крипте. Традиционные фьючерсы имеют установленную дату истечения. В этот день контракт рассчитывается, и стороны должны выполнить обязательства. Цена фьючерсного контракта может отличаться от спотовой цены актива, сходясь только по мере приближения даты истечения.

Бессрочные фьючерсы: стандарт крипты

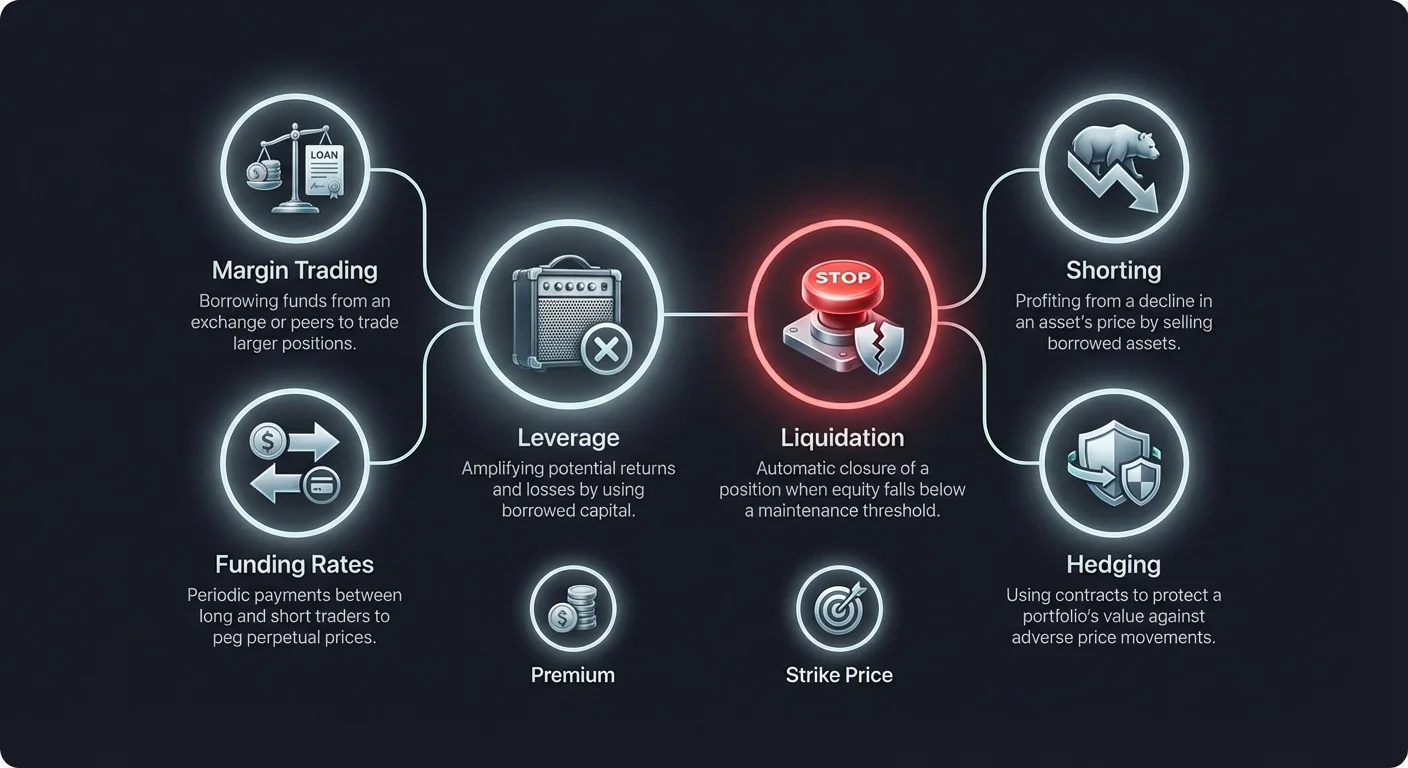

Бессрочные фьючерсы, часто называемые «перпами», — это специальный тип фьючерсного контракта без даты истечения. Это позволяет трейдерам держать позиции неопределенно долго при условии поддержания достаточного маржина для избежания ликвидации. Поскольку нет даты расчетов, бессрочные фьючерсы используют механизм «ставки фондирования», чтобы цена контракта оставалась близкой к спотовой цене базового актива.

Ставка фондирования — это периодический платеж, обмениваемый между лонг- и шорт-трейдерами. Если цена перпа выше спотовой, ставка фондирования положительная, и держатели лонг-позиций платят шорт-позициям. Это побуждает трейдеров продавать, снижая цену. Наоборот, если цена перпа ниже спотовой, шорты платят лонгам, стимулируя давление покупок.

Этот механизм гарантирует, что цена дериватива не отклоняется значительно от реальной стоимости криптовалюты. Для трейдеров ставки фондирования представляют затраты на хранение или потенциальный источник дохода в зависимости от их рыночной позиции и общего настроения рынка. Игнорирование ставок фондирования может подорвать прибыль со временем, особенно на рынках с сильными трендами.

Обратные фьючерсы объяснены

Еще одна вариация на крипторынках — обратный фьючерсный контракт. В стандартных линейных фьючерсах маржин и расчеты обычно номинированы в стейблкоине, таком как USDT или USDC. В обратных фьючерсах контракт маржинируется и рассчитывается в базовой криптовалюте, такой как Bitcoin или Ethereum.

Эта структура привлекает трейдеров, желающих накапливать базовый актив. Если трейдер открывает лонг по обратному фьючерсу на Bitcoin и цена растет, он получает прибыль как от роста стоимости контракта, так и от аппрециации Bitcoin, используемого в качестве залога. Однако риск также усиливается на понижение. Если стоимость залога падает, цена ликвидации достигается быстрее, чем со стейблкоин-залогом.

Основы торговли опционами

Торговля опционами предоставляет другой набор стратегических возможностей по сравнению с фьючерсами. Опционный контракт дает покупателю право, но не обязанность, купить или продать актив по конкретной цене на или до определенной даты. Это различие критично. В то время как фьючерсы обязывают трейдера к сделке, опционы предлагают выбор исполнить сделку только если она прибыльна.

Существует два основных типа опционов: коллы и путы. Колл-опцион дает держателю право купить актив. Это обычно используется, когда трейдер ожидает роста цен. Пут-опцион дает право продать актив, что полезно при ожидании падения цены.

Механика коллов и путов

При покупке колл-опциона трейдер платит комиссию, известную как премия. Если рыночная цена поднимается выше «страйк-цены» (согласованной цены в контракте) плюс уплаченной премии, трейдер получает прибыль. Если цена остается ниже страйк-цены, трейдер просто позволяет опциону истечь. Убыток строго ограничен премией, уплаченной заранее.

Пут-опционы работают наоборот. Покупатель пут-опциона получает прибыль, если рыночная цена падает ниже страйк-цены. Это делает путы эффективной страховкой. Например, держатель Bitcoin, обеспокоенный краткосрочным крахом рынка, может купить пут-опционы. Если рынок рухнет, прибыль от пут-опциона компенсирует убыток от снижения стоимости холдингов.

Американские против европейских опционов

Опционы дополнительно классифицируются по времени исполнения. Американские опционы позволяют держателю исполнить право покупки или продажи в любой момент до даты истечения. Эта гибкость предлагает больше стратегического контроля, но часто требует более высокой премии.

Европейские опционы, напротив, могут быть исполнены только в точную дату истечения. Хотя они менее гибкие, они распространены на институциональном крипторынке и часто имеют более низкие премии. Трейдерам необходимо понимать, какой тип опциона они покупают, поскольку это фундаментально меняет стратегию выхода и потенциальную ликвидность позиции.

| Характеристика | Американские опционы | Европейские опционы |

|---|---|---|

| Время исполнения | В любое время до истечения | Только в дату истечения |

| Гибкость | Высокая | Низкая |

| Стоимость премии | Обычно выше | Обычно ниже |

Шортинг и рыночные спады

Шортинг — это торговая стратегия для прибыли от снижения цены актива. В контексте криптовалют шортинг позволяет трейдерам зарабатывать даже во время медвежьей фазы рынка. Механика включает заимствование актива и продажу по текущей рыночной цене. Цель трейдера — выкупить актив позже по более низкой цене для возврата кредитору.

Разница между ценой продажи и ценой выкупа представляет прибыль. Например, если трейдер шортит Bitcoin по $50 000 и выкупает по $40 000, он получает прибыль $10 000 на единицу минус комиссии. Эта возможность добавляет глубину рынку, позволяя обнаруживать цены в обоих направлениях, а не только спекулировать на росте.

Риски шорт-позиций

Хотя шортинг предлагает потенциал прибыли во время спадов, он имеет уникальный рисковый профиль. При покупке актива (лонг) максимальный убыток ограничен инвестированной суммой; цена не может упасть ниже нуля. Однако при шортинге потенциальный убыток теоретически неограничен.

Если цена актива растет вместо падения, трейдер должен выкупить его по более высокой цене для закрытия позиции. Поскольку теоретического потолка для роста цены криптовалюты нет, убытки могут накапливаться быстро. Это особенно опасно в крипте, где цены могут удвоиться или утроиться за короткий период.

Шорт-сквизы происходят, когда сильно зашорченный актив неожиданно растет в цене. Когда шорт-селлеры бросаются выкупать актив, чтобы обрезать убытки, их давление покупок толкает цену еще выше. Это заставляет больше шортов ликвидироваться, создавая петлю обратной связи с ростом цен и каскадными ликвидациями.

Методы шортинга

Существует несколько способов открыть шорт-позицию. Маржинальная торговля — самый прямой метод, где биржа напрямую ссужает актив трейдеру. Фьючерсные контракты — еще один популярный инструмент, поскольку позволяют открывать шорты без работы с базовым активом.

Обратные биржевые продукты (ETP) и леверидж-токены также предлагают шорт-экспозицию. Это финансовые продукты, предназначенные двигаться в противоположном направлении базового актива. Например, токен «3x Short BTC» стремится расти на 3% при каждом 1% падении цены Bitcoin. Эти продукты упрощают процесс, устраняя необходимость ручного управления маржином или заимствования, хотя несут свои риски, связанные с ребалансировкой и деградацией.

Маржинальная торговля и леверидж

Маржинальная торговля — это практика использования заемных средств для торговли финансовым активом. Этот заемный капитал действует как леверидж, позволяя трейдеру открывать позицию больше, чем позволяет баланс счета. Средства обычно предоставляются биржей или другими пользователями платформы, которые получают проценты по займу.

Основная польза маржинальной торговли — эффективность капитала. Трейдер может получить экспозицию на большую позицию с относительно небольшим начальным капиталом, известным как залог. Если сделка успешна, процентная доходность на капитал трейдера усиливается.

Расчет механики левериджа

Леверидж выражается как соотношение, например 2:1, 10:1 или даже 100:1. Соотношение 10:1 означает, что на каждый $1 собственного капитала трейдер контролирует $10 актива. Если цена актива движется на 1% в желаемом направлении, трейдер получает 10% на свой капитал (минус комиссии).

Однако леверидж работает в обе стороны. 1% движение против позиции приводит к 10% убытку капитала. Это усиление волатильности делает леверидж обоюдоострым мечом. Высокие коэффициенты левериджа оставляют мало места для рыночного шума. В сценарии 100x даже 1% движение цены против сделки может привести к полной потере залога.

Маржин обслуживания и ликвидация

Чтобы держать леверидж-позицию открытой, трейдеры должны поддерживать минимальный уровень капитала, известный как маржин обслуживания. Если рынок движется против сделки и капитал счета падает ниже этого порога, биржа инициирует маржин-колл.

В традиционных финансах маржин-колл подразумевает запрос дополнительных средств. На быстром крипторынке биржи часто используют автоматические двигатели ликвидации. Если маржин обслуживания нарушен, система автоматически закрывает позицию, чтобы предотвратить превышение убытка над залогом. Этот процесс, известный как ликвидация, часто сопровождается дополнительными комиссиями и приводит к потере начальной инвестиции.

| Коэффициент левериджа | Движение цены для 100% прибыли | Движение цены для ликвидации (приблизительно) |

|---|---|---|

| 2x | +50% | -50% |

| 10x | +10% | -10% |

| 50x | +2% | -2% |

Стратегии торговли контрактами

Трейдеры используют различные стратегии при работе с контрактами и деривативами. Эти подходы варьируются в зависимости от горизонта времени, толерантности к риску и рыночных условий. Понимание этих стратегий помогает выбрать правильный инструмент для конкретного взгляда на рынок.

Скальпинг — это высокочастотная стратегия, где трейдеры стремятся к прибыли от малых изменений цен. Скальперы могут выполнять десятки или сотни сделок за день. Деривативы вроде бессрочных фьючерсов часто предпочитаются из-за высокой ликвидности и узких спредов. Леверидж часто используется, чтобы малые движения цен имели значение в плане прибыли.

Свинг-трейдинг и хеджирование

Свинг-трейдинг подразумевает удержание позиций на несколько дней или недель для захвата значительных рыночных движений. В отличие от скальперов, свинг-трейдеры меньше беспокоятся о минутной волатильности. Они полагаются на технический анализ для выявления трендов. Торговля контрактами позволяет свинг-трейдерам извлекать прибыль как из бычьих, так и из медвежьих трендов с равной легкостью.

Хеджирование — это стратегия управления рисками, а не поиска прибыли. Инвесторы, держащие большие объемы физической криптовалюты, могут использовать шорт-контракты для защиты стоимости портфеля. Если рынок падает, прибыль от шорт-контракта компенсирует снижение стоимости портфеля. Это распространено среди майнеров, желающих зафиксировать потоки доходов против волатильности цен.

Арбитражные возможности

Арбитраж подразумевает эксплуатацию расхождений цен между разными рынками или инструментами. В торговле контрактами распространена стратегия арбитража ставки фондирования. Если ставка фондирования для бессрочного контракта высока, трейдер может продать бессрочный контракт и купить спотовый актив.

Делая это, они захватывают платеж по фондированию, оставаясь нейтральными к рынку, поскольку лонг на споте и шорт на фьючерсе компенсируют риск цены. Эта стратегия требует точного исполнения и понимания затрат, но предлагает способ генерировать доход с сниженной экспозицией на направленные движения цен.

Комиссии и затраты в торговле деривативами

Торговля деривативами включает сложную структуру комиссий, которая может значительно повлиять на прибыльность. В отличие от спотовой торговли, которая обычно включает простую комиссию за транзакцию, деривативы несут постоянные затраты, которые должны учитываться в любой стратегии.

Наиболее распространенные затраты — комиссии за транзакции, часто разделенные на мейкерские и тейкерские. Мейкеры, предоставляющие ликвидность лимитными ордерами, обычно платят более низкие комиссии или даже получают ребейты. Тейкеры, исполняющие рыночные ордера, удаляющие ликвидность, платят более высокие комиссии. Высокочастотные стратегии вроде скальпинга особенно чувствительны к этим затратам.

Затраты на фондирование и заимствование

Для бессрочных фьючерсов ставка фондирования — переменная затрата. Хотя она может быть источником дохода, часто это расход для переполненной стороны рынка. Во время сильного бычьего рынка лонг-трейдеры могут платить значительные суммы в виде комиссий за фондирование, чтобы держать позиции открытыми.

В маржинальной торговле проценты за заимствование начисляются на средства, используемые для левериджа. Эти проценты накапливаются со временем, обычно ежечасно или ежедневно. Для долгосрочных позиций эти начисления могут стать существенными, подрывая потенциальную прибыль от сделки. Комиссии за ликвидацию — еще одна потенциальная затрата, взимаемая при принудительном закрытии позиции, добавляя унижение финансовым потерям.

Экзотические инструменты и продукты

За пределами стандартных фьючерсов и опционов крипторынок предлагает различные «экзотические» инструменты. Эти продукты часто предназначены для упаковки сложных торговых стратегий в более простые токены или контракты. Однако простота исполнения часто маскирует сложность структуры и рисков.

Леверидж-токены — один из таких примеров. Это активы, торгуемые на спотовых рынках, но представляющие леверидж-позицию на фьючерсном рынке. Например, токен «3x Long ETH» автоматически управляет 3x леверидж-позицией по Ethereum. Токен ребалансируется ежедневно для поддержания целевого левериджа.

Риски волатильности и деградации

Основной риск леверидж-токенов и подобных структурированных продуктов — деградация от волатильности. Поскольку токены ребалансируются ежедневно, они плохо работают на рваных или боковых рынках. Если цена актива растет на 10% в один день и падает на 10% на следующий, держатель базового актива теряет около 1%. Держатель леверидж-токена потеряет значительно больше из-за математических эффектов компаундинга при ребалансировке.

Другие экзотические инструменты включают контракты на движение, которые позволяют трейдерам ставить на величину движения цены, а не на направление. Это чистые ставки на волатильность. Хотя они предлагают уникальные способы прибыли от рыночной неопределенности, они требуют глубокого понимания рыночных механик и имплицитной волатильности.

Регуляторный ландшафт

Регуляторная среда для криптодериватив фрагментирована и развивается. Разные юрисдикции рассматривают эти инструменты через совершенно разные призмы, создавая сложный ландшафт compliance для глобальных платформ и трейдеров.

В некоторых регионах криптодеривативы строго регулируются. Платформы должны регистрироваться у финансовых властей, внедрять строгие протоколы KYC и соблюдать требования к капиталу. Эти регуляции часто ограничивают леверидж для розничных трейдеров, чтобы защитить их от чрезмерных рисков.

Запреты и ограничения

Другие юрисдикции заняли более запретительный подход. Несколько стран полностью запретили продажу криптодериватив розничным инвесторам, ссылаясь на высокий риск потерь и сложность продуктов. В этих регионах доступ к этим рынкам разрешен только профессиональным или институциональным инвесторам.

Отсутствие единой глобальной рамки означает, что доступность конкретных инструментов, таких как бинарные опционы или фьючерсы с высоким левериджем, сильно зависит от местоположения пользователя. Трейдеры часто сталкиваются с геоблокировкой или перенаправлением на специфические филиалы бирж, соответствующие местным законам. Работа на нерегулируемых платформах несет риск внезапного прекращения услуг или отсутствия правовой защиты в спорах.

Централизованные против децентрализованных деривативов

Место торговли деривативами фундаментально влияет на рисковый профиль и пользовательский опыт. Централизованные биржи (CEX) исторически доминируют на рынке. Они предлагают глубокую ликвидность, высокоскоростные движки сопоставления и поддержку клиентов. CEX выступают хранителями средств, что значит, трейдеры должны доверять платформе безопасность своих активов.

Централизованные платформы обычно проще для новичков. Они предлагают фиатные рампы, позволяя пользователям вносить традиционную валюту для начала торговли. Однако они — единые точки отказа. Если централизованная биржа выходит из строя во время высокой волатильности, трейдеры могут быть не в состоянии управлять позициями, что приводит к несправедливым ликвидациям.

Взлет децентрализованных деривативов

Децентрализованные биржи (DEX) предлагают альтернативу, облегчая торговлю через смарт-контракты на блокчейне. В этой модели пользователи сохраняют контроль над средствами до момента исполнения сделки. Это устраняет риск неправильного управления средствами биржей или заморозки аккаунтов.

Децентрализованные платформы деривативов созревают, но сталкиваются с вызовами в плане ликвидности и скорости. Ончейн-транзакции могут быть медленнее и дороже централизованных обновлений баз данных. Однако инновации вроде решений масштабирования Layer 2 сужают этот разрыв. DEX также обеспечивают большую приватность и доступны любому с кошельком, хотя эта открытость часто конфликтует с регуляторными требованиями.

Управление рисками в деривативах

Учитывая высокие ставки торговли деривативами, управление рисками не опционально; оно необходимо для выживания. Использование левериджа и волатильность базовых активов создают опасную среду, где сохранение капитала должно быть приоритетом.

Размер позиции — основа управления рисками. Трейдеры никогда не должны рисковать более чем малым процентом от общего капитала в одной сделке. Держа размеры позиций маленькими, серия убытков не приводит к катастрофическому удару по портфелю. Это особенно важно в бинарных опционах и фьючерсах с высоким левериджем, где полная потеря — реальная возможность.

Стоп-лоссы и диверсификация

Ордер стоп-лосс — инструмент, автоматически закрывающий позицию при достижении цены определенного уровня. Он действует как страховочная сеть, обеспечивая быстрое закрытие неудачной сделки до опустошения счета. На волатильных крипторынках «гарантированные» стоп-лоссы ценны, но не всегда доступны; проскальзывание может произойти, когда цена исполнения хуже стоп-цены во время краха.

Диверсификация по разным стратегиям и таймфреймам также снижает риски. Вместо вложения всего капитала в одну высоколевериджную лонг-позицию трейдер может комбинировать спотовые холдинги, свинги с низким левериджем и хеджирующие контракты. Этот сбалансированный подход сглаживает кривую капитала и снижает эмоциональный стресс от торговли.

Технический анализ и индикаторы

Успешная торговля деривативами часто сильно зависит от технического анализа. Поскольку эти инструменты используются для спекуляций, ценовое действие и рыночное настроение — основные драйверы принятия решений. Трейдеры используют графики для выявления уровней поддержки и сопротивления, трендов и потенциальных точек разворота.

Индикаторы вроде Индекса относительной силы (RSI), Скользящих средних и Полос Боллинджера помогают трейдерам оценивать импульс рынка и волатильность. В бинарных опционах, где тайминг решает все, осцилляторы, указывающие на перекупленность или перепроданность, используются часто. В торговле фьючерсами открытый интерес (общее число открытых контрактов) — критическая метрика. Растущий открытый интерес в сочетании с ростом цен обычно подтверждает сильный тренд, в то время как расходящиеся сигналы могут предупреждать о развороте.

Заключение

Мир бинарных опционов и экзотических криптоинструментов предлагает огромный массив возможностей для трейдеров, готовых работать со сложностью и рисками. От простоты бинарных исходов до вечной механики фьючерсов и стратегической глубины опционов эти инструменты позволяют точно выражать взгляды на рынок. Они позволяют стратегии, далеко выходящие за простую аппрециацию, обеспечивая прибыль на падающих рынках, хеджирование убытков и капитализацию на самой волатильности.

Однако эти инструменты — мощные средства, требующие уважения. Включение левериджа, угроза ликвидации и тонкости ставок фондирования и премий создают ландшафт, где ошибки дорого стоят. Регуляторная среда добавляет еще один слой рассмотрения, поскольку доступ к этим рынкам значительно варьируется по юрисдикциям. Успех требует не только способности предсказывать движения цен, но и дисциплинированного подхода к управлению рисками и глубокого понимания механик контрактов.

Деривативы усиливают как эффективность вашего капитала, так и скорость его потери.