Путешествие в мир криптовалют часто начинается с восторга от децентрализованных технологий и взрывного потенциала роста. Однако по мере взросления портфелей и увеличения объема торговли наступает важная реальность: налоговые последствия. Для многих отчетность по налогам воспринимается исключительно как обязанность по соблюдению — необходимое зло для отслеживания прибылей и их точного отчета.

Однако переход от базового соблюдения к стратегическому налоговому планированию кардинально меняет вашу прибыльность. Это не о уклонении от налогов; это о законном и эффективном структурировании управления активами и потока транзакций для минимизации обязательств. Стратегически применяя сложные методы учета, такие как Specific Identification, и активно занимаясь сбором налоговых убытков, вы можете значительно снизить сумму, причитающуюся налоговым органам, сохраняя капитал для будущих инвестиций.

Это руководство выходит за рамки простого расчета общей суммы налогового счета. Мы рассмотрим продвинутые методы и стратегии, используемые опытными инвесторами в крипту для оптимизации финансовых результатов в течение года, обеспечивая, чтобы каждая транзакция рассматривалась через двойную призму рыночных возможностей и налоговой эффективности. Овладение этими концепциями — критический шаг к построению финансовой само суверенитета в цифровой экономике, превращая налоговый сезон из стрессового хаоса в стратегическое преимущество.

Фундамент: Прирост капитала и мышление оптимизации

В большинстве крупных юрисдикций криптовалюты рассматриваются как имущество, а не валюта. Эта фундаментальная классификация означает, что каждый раз, когда вы обмениваете одну криптовалюту на другую, обмениваете криптовалюту на фиатную валюту или используете криптовалюту для покупки товаров или услуг, вы обычно реализуете прирост капитала или убыток. Понимание механики прироста капитала является предпосылкой для любой стратегии оптимизации.

Императив базовой стоимости

Ваша базовая стоимость — это общая цена, которую вы заплатили за актив, включая любые комиссии или сборы, необходимые для его приобретения. При продаже актива налогооблагаемым событием является разница между ценой продажи (вырученными средствами) и вашей базовой стоимостью.

- Прибыль: Выручка > Базовая стоимость

- Убыток: Выручка < Базовая стоимость

Если вы покупаете 1 ETH за $2,000 и продаете его позже за $3,500, ваша реализованная прибыль составляет $1,500. Эти $1,500 — это то, что облагает налогом правительство. Основная цель стратегий оптимизации налогов — не снизить цену продажи, а стратегически управлять тем, какая именно базовая стоимость сопоставляется с этой ценой продажи.

Преимущество краткосрочных по сравнению с долгосрочными

Минимизация налогов в значительной степени зависит от периода удержания ваших активов. В общем, налоговые органы различают активы, удерживаемые менее одного года (краткосрочные), и те, что удерживаются год или более (долгосрочные).

- Краткосрочные прибыли: Часто облагаются по вашей обычной ставке налога на доход, которая может быть высокой (потенциально 30% или более, в зависимости от вашего налогового разряда).

- Долгосрочные прибыли: Обычно облагаются по льготным, более низким ставкам (в некоторых странах эти ставки значительно снижены или даже равны нулю для определенных уровней дохода).

Стратегический совет: Самая фундаментальная стратегия оптимизации — это терпение. Удержание активов сверх годового срока преобразует сильно облагаемый налогом обычный доход в менее облагаемый долгосрочный прирост капитала, предлагая самый значительный потенциал налоговой экономии для инвесторов, ориентированных на накопление.

Методы учета запасов: Ядро оптимизации

Когда вы покупаете одну криптовалюту, такую как Bitcoin или Ethereum, несколько раз на протяжении многих лет, вы заканчиваете удержанием нескольких отдельных «лотков», каждый из которых куплен по разной цене. Когда вы решаете продать 1 ETH, как вы определяете, какой именно лот с базовой стоимостью $2000 сопоставляется с продажей? Здесь вступают в игру методы учета запасов, и выбранный метод может кардинально повлиять на вашу реализованную налоговую ответственность.

FIFO (First-In, First-Out)

FIFO — это метод по умолчанию, используемый многими налоговыми юрисдикциями и программным обеспечением для отчетности, если вы не укажете иное. Он работает по простому принципу, что первая купленная единица — это первая проданная единица.

- Как это работает: При продаже 1 BTC FIFO требует сопоставить эту продажу с самым старым доступным BTC в вашем портфеле.

- Налоговое последствие (рынок роста): Если рынок в целом рос со временем, самые старые монеты, скорее всего, имеют самую низкую базовую стоимость. Сопоставление низкой базовой стоимости с высокой ценой продажи приводит к максимальной возможной реализованной прибыли от капитала, что делает FIFO в целом наименее налогово эффективным методом на устойчивом бычьем рынке.

- Когда полезно: FIFO прост, легко отслеживается и может быть предпочтительным, если вы в основном хотите обеспечить, чтобы ваши старые монеты квалифицировались для льготной ставки долгосрочного прироста капитала.

LIFO (Last-In, First-Out)

LIFO предполагает, что самые недавно приобретенные единицы продаются первыми.

- Как это работает: При продаже актива LIFO сопоставляет эту продажу с самым новым доступным лотом в вашем портфеле.

- Налоговое последствие (рынок роста): Если рынок рос, ваши самые недавние покупки будут иметь самую высокую базовую стоимость. Сопоставление высокой базовой стоимости с ценой продажи приводит к минимальной реализованной прибыли (или потенциально меньшему убытку), тем самым откладывая налог.

- Регуляторный статус: LIFO в целом не является принятым методом для налоговой отчетности во многих крупных юрисдикциях (включая США для налоговых целей в целом). Это ограничение введено, потому что оно позволяет компаниям искусственно занижать налогооблагаемый доход в периоды инфляции. Всегда проверяйте законность LIFO в вашей конкретной налоговой юрисдикции перед попыткой его использования.

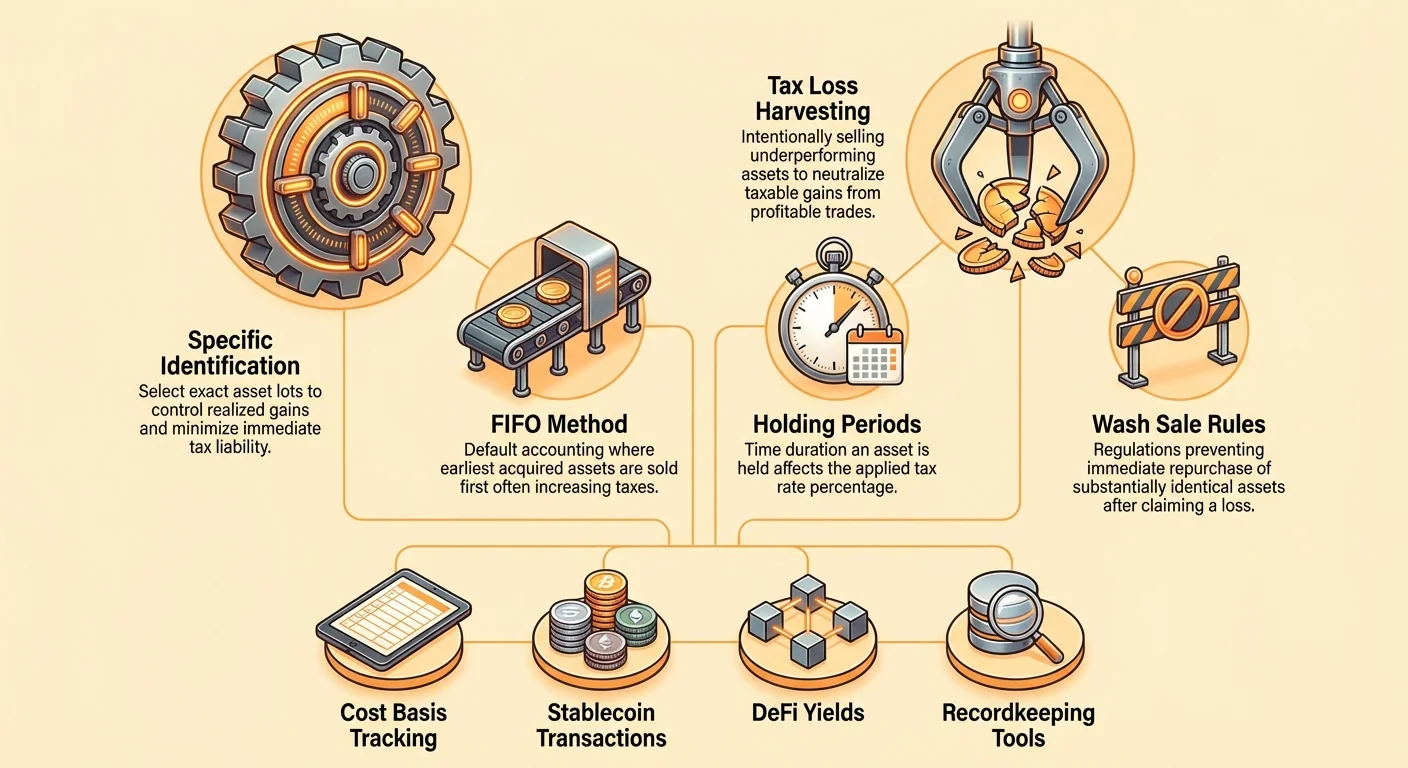

Specific Identification (Spec ID)

Specific Identification (Spec ID) — золотой стандарт для налоговой оптимизации в крипте. Он позволяет вам выбрать точно тот лот (т.е. конкретную транзакцию покупки), который вы хотите продать в момент реализации транзакции.

Сила выбора: Вместо фиксации на произвольной последовательности (как FIFO или LIFO), Spec ID дает вам контроль для достижения конкретных налоговых целей:

- Цель: Минимизировать налог сегодня (реализация убытка): Если вы продаете BTC за наличные, вы можете выбрать лот с самой высокой базовой стоимостью (возможно, покупку во время недавнего рыночного пика). Это минимизирует вашу прибыль или максимизирует убыток, снижая немедленный налоговый счет.

- Цель: Максимизировать долгосрочное удержание: Если у вас несколько лотов, некоторые удерживаются 10 месяцев (краткосрочные) и некоторые 14 месяцев (долгосрочные), вы можете выбрать для продажи только 14-месячные лоты, чтобы воспользоваться более низкой ставкой долгосрочного прироста капитала.

- Цель: Обнулить прибыль (налоговая нейтральность): Если вы реализовали $500 краткосрочной прибыли ранее в году, вы можете выбрать для продажи другой лот, который сейчас имеет $500 краткосрочного убытка, делая чистый результат нулевым для этой налоговой категории.

Требование для Spec ID: Чтобы законно использовать Spec ID, вы должны вести безупречные записи, демонстрирующие, что вы специально идентифицировали лот актива в момент продажи. Это часто обрабатывается через интегрированное ПО для учета крипты, которое позволяет помечать или выбирать лоты перед генерацией налогового отчета. Без строгого ведения записей налоговые органы по умолчанию применят FIFO.

Глубокий анализ: Стратегический сбор налоговых убытков

Сбор налоговых убытков — проактивная стратегия, которая использует рыночные спады. Вместо простого ожидания восстановления активов вы намеренно продаете активы, торгующиеся с убытком, чтобы компенсировать любые реализованные прибыли, накопленные за год.

Эта стратегия особенно мощна на волатильных рынках, таких как крипта, где резкие движения цен обычны. Она позволяет «захватить» значение убытка для налоговых целей, не обязательно отказываясь от инвестиционной позиции.

Определение и механизм

Сбор налоговых убытков включает три шага:

- Определить реализованные прибыли: Определите сумму прибыли, уже реализованной в этом году (например, от прибыльных сделок, обменов на бирже или продажи стейблкоинов).

- Определить нереализованные убытки: Найдите активы в портфеле, текущая рыночная стоимость которых ниже их базовой стоимости.

- Выполнить сбор: Продайте активы с нереализованным убытком. Это преобразует нереализованный убыток в реализованный убыток от капитала.

Ключевой шаг оптимизации — реализация убытков, которые затем используются для снижения или полного устранения реализованных прибылей от капитала.

Пример сценария:

- Сценарий: Вы продали ETH в марте с краткосрочной прибылью $10 000 (сильно облагаемой налогом). Позже, в октябре, ваш портфель содержит 5 BTC, купленных по $50 000 каждый, теперь торгующихся по $40 000.

- Действие по сбору: Вы продаете эти 5 BTC. Вы реализуете убыток $10 000 (5 x $10 000 убытка на монету).

- Результат: Этот реализованный убыток $10 000 компенсирует краткосрочную прибыль $10 000, снижая вашу чистую налогооблагаемую краткосрочную прибыль от капитала до $0 за год.

Когда и как эффективно собирать

Хотя сбор налоговых убытков можно выполнять в любое время, его эффективность максимальна при использовании против краткосрочных прибылей, которые облагаются по более высоким ставкам обычного дохода.

- Целить сначала в высокие налоги: Используйте собранные убытки для аннулирования краткосрочных прибылей в первую очередь. Если у вас все еще есть избыточные убытки, они могут компенсировать долгосрочные прибыли.

- Ежегодный вычет $3000: Если общие реализованные убытки превышают общие реализованные прибыли, в юрисдикциях вроде США вы обычно можете вычесть до $3000 чистого убытка из вашего обычного дохода (зарплата, оклад). Оставшийся убыток переносится неограниченно для компенсации будущих прибылей от капитала.

- Тайминг на конец года: Хотя вы можете собирать в любое время, многие инвесторы проводят крупные события сбора в последние недели календарного года. Это обеспечивает четкую картину общих прибылей и убытков перед дедлайном подачи налоговой декларации.

Снижение рисков: Стратегия замещающего актива

Основной риск сбора налоговых убытков — ликвидация актива, после чего его цена сразу взлетает, заставляя вас упустить восстановление. Чтобы управлять этим, умные собиратели используют стратегию «замещающего актива».

Вместо простой продажи актива и ожидания 31 дня (если применяются правила wash sale, см. следующий раздел), вы немедленно реинвестируете вырученные средства в другой актив, который отслеживает тот же сектор или движение, но технически не идентичен.

- Действие: Продайте BTC с убытком.

- Немедленное реинвестирование: Немедленно используйте вырученные средства для покупки эквивалентного количества ETH или ETF, коррелированного с BTC (если доступно и соответствует регуляциям).

Этот подход сохраняет вашу экспозицию на рост крипторынка, реализуя необходимый убыток для налоговых целей. Если BTC восстановится, ETH или коррелированный актив, вероятно, тоже, сохраняя вашу общую рыночную позицию.

Навигация по правилам Wash Sale: Соблюдение и стратегия

Сбор налоговых убытков должен выполняться с тщательным учетом правила Wash Sale. Это правило предназначено для предотвращения сбора убытков чисто для налоговых целей без реальных экономических изменений.

Традиционное правило Wash Sale

На традиционных рынках ценных бумаг (акции, облигации) правило Wash Sale запрещает инвестору заявлять убыток, если они покупают тот же или «субстанционально идентичный» инструмент в пределах 30 дней до или 30 дней после даты продажи (окно 61 день). Если происходит wash sale, убыток не допускается для налоговых целей, и недопустимый убыток добавляется к базовой стоимости вновь приобретенного инструмента.

Серая зона крипты (США)

На момент написания этого руководства криптовалюты в целом освобождены от традиционного правила Wash Sale в Соединенных Штатах. Поскольку крипта обычно классифицируется как имущество, а не акция или ценная бумага, правило IRS для ценных бумаг автоматически не применяется.

Огромное стратегическое значение этого освобождения заключается в том, что инвесторы США могут продавать BTC с убытком и покупать точно такое же количество BTC обратно через минуту, реализовывать убыток для налоговых целей и сохранять позицию на рынке.

КРИТИЧЕСКОЕ ПРЕДУПРЕЖДЕНИЕ: Это освобождение — значительная лазейка, которую крупные правительства, включая США, активно стремятся закрыть. Законодательные предложения по применению правил wash sale к цифровым активам были внесены.

- Практический совет: Относитесь к отсутствию правил wash sale как к временному преимуществу. Если вы выполняете сбор убытков, будьте готовы к потенциальным будущим изменениям правил, которые могут ретроспективно повлиять на соблюдение, хотя это маловероятно. Для максимальной уверенности используйте стратегию замещающего актива, описанную выше, которая защищает вас независимо от будущего законодательства по wash sale.

Глобальные вариации и поверхностные убытки

В то время как США выделяются своим текущим освобождением, многие другие юрисдикции имеют аналогичные правила, эффективно ограничивающие агрессивный сбор убытков:

- Канада: Канада применяет правила поверхностных убытков. Это правило шире, чем правило wash sale в США, и применяется к многим типам имущества, включая крипту. Если вы перекупите тот же актив или похожий в пределах 30 дней, убыток будет отклонен. Канадцы поэтому должны строго использовать стратегию замещающего актива.

- Великобритания/Австралия: Эти юрисдикции имеют свои сложные правила относительно убытков и периодов удержания. Всегда консультируйтесь с налоговым специалистом, знакомым с конкретными определениями «ценной бумаги» и «имущества» в вашей местной юрисдикции.

Минимизация налогов на повседневные транзакции

Большинство инвесторов в крипту сосредотачивают усилия по оптимизации на крупных продажах, пренебрегая десятками мелких, часто упускаемых из виду налогооблагаемых событий, происходящих ежедневно, особенно с участием стейблкоинов и децентрализованных финансов (DeFi).

Ловушка стейблкоинов

Стейблкоины (такие как USDC, USDT, DAI) — незаменимые инструменты для трейдеров, поскольку позволяют выйти из волатильности без конвертации обратно в фиатную валюту. Однако распространенное заблуждение — что использование стейблкоинов налогово нейтрально.

Реальность: Если вы держали ETH и обменяли его напрямую на USDC, эта транзакция обычно является налогооблагаемым событием (ETH-to-USDC — это крипто-крипто обмен). Если ETH вырос в цене с момента приобретения, вы реализуете прирост капитала, даже если сразу перешли в стабильный актив.

Стратегия минимизации налогов на стейблкоины:

- Используйте Spec ID для конверсий стейблкоинов: Если вам нужно конвертировать BTC на $10 000 в USDC, чтобы переждать волатильный период, используйте метод Specific Identification. Выберите лоты BTC с самой высокой базовой стоимостью (или даже с убытком), чтобы минимизировать реализованную прибыль при конверсии.

- Покупайте стейблкоины за фиат: Если возможно, приобретайте новые стейблкоины напрямую с использованием свежей фиатной валюты. Поскольку базовая стоимость фиата равна цене приобретения стейблкоина, начальная транзакция не влечет прироста капитала. Теперь у вас есть безналоговая боеприпасы для торговли.

- Минимизируйте объем транзакций: Если вы постоянно перемещаете активы в стейблкоины и из них на бирже, вы генерируете сотни налогооблагаемых событий. Консолидируйте торговлю в меньшее количество более значимых движений, чтобы упростить отслеживание и отчетность.

Управление налогами DeFi и доходностью

Взаимодействие с протоколами DeFi (стейкинг, предоставление ликвидности, кредитование) может генерировать как прирост капитала, так и обычный доход, требуя уникальных стратегий:

- Награды как доход: Доход от наград за стейкинг, процентов или майнинга обычно облагается как обычный доход в момент получения (или когда он становится контролируемым), на основе справедливой рыночной стоимости в это время.

- Прирост капитала на наградах: Если вы получили 1 ETH в качестве награды за стейкинг (оцененной в $3000 на момент получения), ваша базовая стоимость для этого ETH — $3000. Если вы продадите его позже за $4000, разница $1000 — это прирост капитала.

Стратегия оптимизации для доходности: Используйте самые старые активы с самой низкой базовой стоимостью прибыльные (как награды) первыми при сборе убытков или необходимости реализации минимальных прибылей. Поскольку их базовая стоимость часто $0 (если заработаны через майнинг/эйрдроп и облагаются налогом только при получении), их долгосрочное удержание особенно выгодно.

Подарки и пожертвования

Передача крипты в подарок членам семьи или пожертвования благотворительным организациям могут быть высоко налогово эффективными стратегиями (в зависимости от местных регуляций по порогам подарков/наследства).

- Благотворительное пожертвование (контекст США): Если вы жертвуете крипту, удержанную более года (долгосрочный капитальный актив), вы обычно не обязаны платить налог на прирост капитала от аппрециации. Более того, вы можете вычесть полную справедливую рыночную стоимость пожертвования из налогооблагаемого дохода, эффективно предоставляя двойную налоговую выгоду.

- Подарок индивидууму: Передача крипты в подарок обычно не является налогооблагаемым событием для дарителя (до ежегодных и пожизненных лимитов). Получатель наследует базовую стоимость дарителя, что означает, что при eventual продаже получатель будет ответственен за прирост капитала от исходной цены покупки. Это может быть стратегическим способом передачи аппрецированных активов членам семьи, находящимся в более низком налоговом разряде.

Реализация стратегии: Инструменты и ведение записей

Лучшие стратегии налоговой оптимизации бесполезны без точных, детальных и проверяемых записей. Переход от простой торговли на биржах к сложным взаимодействиям DeFi, нескольким кошелькам и кросс-чейн свопам экспоненциально увеличивает сложность ведения записей.

Выбор правильного ПО для учета

Современные платформы ПО для налогов крипты больше не просто калькуляторы; это сложные инструменты соблюдения и оптимизации. При выборе платформы приоритизируйте функции, enabling продвинутого стратегического планирования:

- Поддержка Specific Identification (Spec ID): Это первостепенно. ПО должно позволять назначать конкретные ID лотов продажам и отслеживать базовую стоимость по тысячам транзакций seamlessly. Если платформа по умолчанию использует только FIFO и не предлагает функциональность Spec ID, она сильно ограничивает ваш потенциал оптимизации.

- Широкая интеграция: Платформа должна подключаться через API или загрузку CSV ко всем вашим централизованным биржам (CEX), некастодиальным кошелькам (само-хранение) и сложным протоколам DeFi (кредитование, стейкинг, пулы ликвидности).

- Поддержка юрисдикций: Убедитесь, что платформа точно рассчитывает налоги на основе правил вашей конкретной страны (например, обработка правила поверхностных убытков для Канады или сложной категоризации доходов для Великобритании).

- Тегирование и классификация транзакций: Инструмент должен позволять вручную просматривать и тегировать транзакции (например, различать «своп» (налогооблагаемая продажа) и «перевод» (неналогооблагаемое перемещение между вашими кошельками), или правильно классифицировать Airdrops, ICO и подарки).

Лучшие практики для чистых данных

Мусор на входе — мусор на выходе. Точность ваших налоговых отчетов — и таким образом эффективность оптимизации — полностью зависит от полноты и правильности ваших базовых данных.

- Мониторьте переводы кошельков тщательно: Каждый раз, когда вы перемещаете крипту с CEX на аппаратный кошелек или с Кошелька A на Кошелек B, это неналогооблагаемый «перевод». Однако если ваше ПО не может четко связать источник и назначение, оно может случайно пометить перемещение как вывод (продажу) и депозит (доход), создавая фантомные налогооблагаемые события. Вручную проверяйте все переводы.

- Тегируйте транзакции DeFi: При предоставлении ликвидности или стейкинге убедитесь, что ПО правильно тегирует транзакцию. При выводе LP-токенов или анстейкинге проверьте, что платформа точно рассчитывает связанный накопленный доход и прирост/убыток капитала на базовые активы.

- Храните записи входов базовой стоимости: Если вы приобрели крипту не путем покупки (например, майнинг, зарплата в крипте или эйрдроп), храните документацию, показывающую справедливую рыночную стоимость (FMV) актива на дату получения. Эта FMV становится вашей базовой стоимостью, которая необходима для расчета будущих прибылей при eventual продаже.

Заключение: Превращение сложности в капитал

Переход от простого расчета налогов на крипту к их стратегической оптимизации требует фундаментального сдвига в перспективе. Это означает рассматривать каждую транзакцию — от крупной продажи до мелкого свопа стейблкоина — как возможность управлять базовой стоимостью и минимизировать ответственность.

Самые мощные инструменты в этом наборе оптимизации — метод Specific Identification, который дает точный контроль над выбором лотов, и проактивный сбор налоговых убытков, который использует рыночные спады для компенсации реализованных прибылей.

Хотя регуляторная среда для цифровых активов остается сложной и быстро эволюционирующей, проактивное соблюдение в сочетании с дисциплинированным стратегическим планированием обеспечивает эффективное построение вашего цифрового богатства. Внедряя практики чистого ведения записей, используя продвинутое ПО для учета и принимая обдуманные решения о том, когда и как реализовывать прибыли и убытки, вы перестаете гадать и начинаете строить настоящий финансовый само суверенитет. Консультируйтесь с квалифицированным налоговым специалистом, чтобы эффективно применять эти стратегии в вашей конкретной юрисдикции.