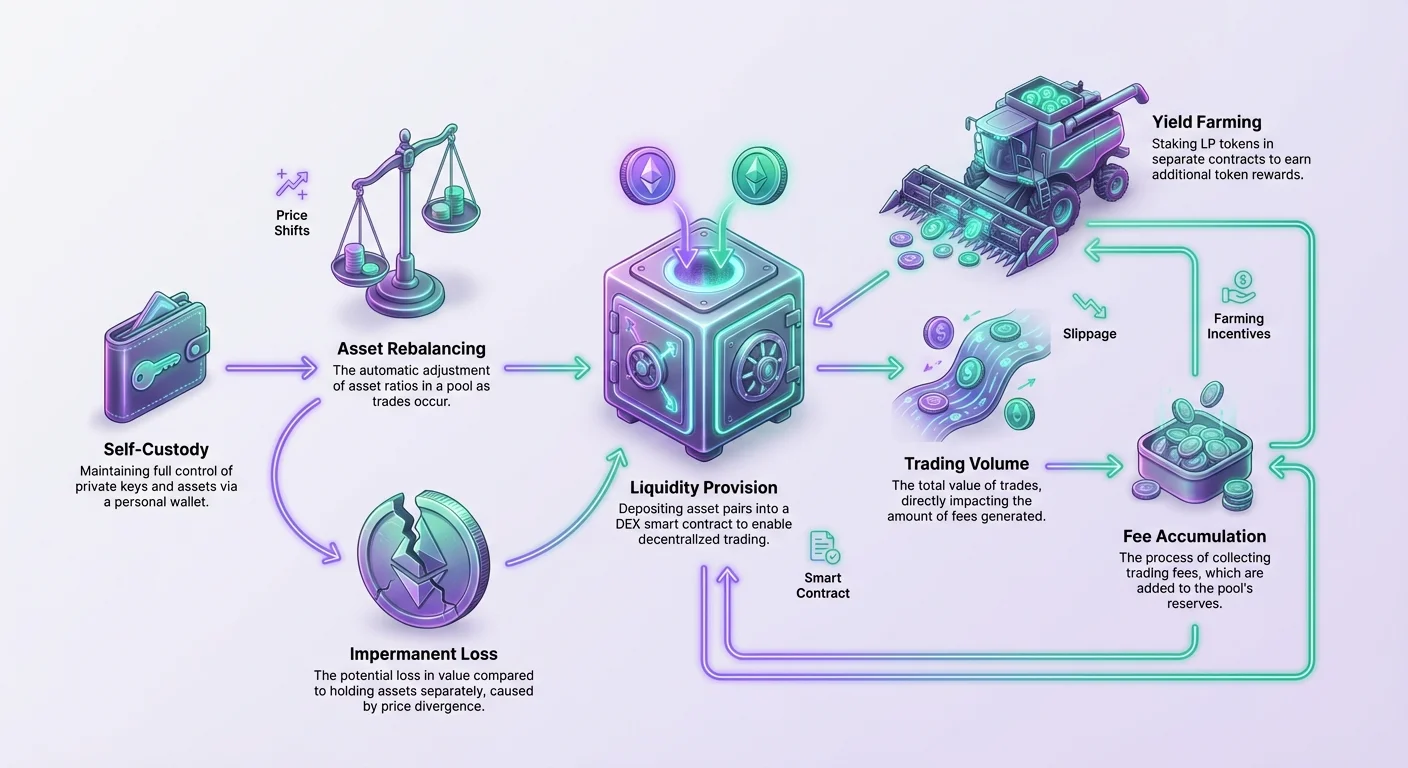

Децентрализованные финансы предлагают механизмы, позволяющие владельцам активов заставить свои активы приносить доход. Вместо того чтобы оставлять цифровые активы простаивать в кошельке, пользователи могут предоставлять ликвидность децентрализованным биржам. Этот процесс способствует беспрепятственной торговле, предоставляя провайдеру долю от комиссий, генерируемых платформой. Однако эта деятельность сопряжена с присущими ей рисками, связанными с волатильностью рынка и ребалансировкой активов.

Чтобы эффективно справляться с этими рисками, участники должны применять специальные стратегии, выходящие за рамки простого внесения депозитов. Цель заключается в том, чтобы вознаграждения, полученные от комиссий и дополнительных стимулов, превышали любые потенциальные изменения стоимости, вызванные механикой пула ликвидности. Понимание взаимодействия между объемом торгов, накоплением комиссий и стимулами для yield farming необходимо всем, кто стремится поддерживать прибыльную позицию на этих рынках.

В основе этой деятельности лежит концепция ликвидности. В контексте децентрализованной биржи, или DEX, ликвидность представляет собой пул активов, доступных трейдерам для обмена. Без глубокого запаса активов торговля становится неэффективной. Цены проскальзывают, а исполнение крупных ордеров затруднено без негативного влияния на рыночную ставку. DEX решают эту проблему, собирая ликвидность от пользователей crowdsourcing'ом, превращая их в маркет-мейкеров, получающих доход за предоставляемые услуги.

Механика предоставления ликвидности

Предоставление ликвидности — это внесение активов в смарт-контракт для облегчения торговли для других. Это создает рынок, где пользователи могут обменивать токены без необходимости в централизованном посреднике. Протокол управляет ценообразованием и соотношением активов, обеспечивая возможность исполнения сделок при наличии средств в пуле.

Модель автоматизированного маркет-мейкера

Большинство децентрализованных бирж работают по модели автоматизированного маркет-мейкера (AMM). В этой системе торговые пары не полагаются на ордербук покупателей и продавцов. Вместо этого они используют пулы ликвидности. Пул — это совокупность средств, заблокированных в смарт-контракте. Для стандартной торговой пары, такой как VERSE-WETH, пул содержит оба актива.

Когда пользователь хочет предоставить ликвидность, он обычно должен внести равную стоимость обоих активов. Например, если пользователь хочет внести вклад в пул VERSE-WETH, он не может просто внести VERSE. Необходимо рассчитать текущую рыночную стоимость и внести эквивалентную сумму WETH вместе с ним. Это соотношение стоимости 50/50 критически важно для математической формулы, которую DEX использует для определения цены активов во время свопа.

После внесения активов смарт-контракт берет их под контроль. Взамен протокол создает новый актив, известный как токен пула ликвидности, или LP-токен. Этот токен служит квитанцией. Он представляет конкретную долю пользователя в общем пуле. Это право требования на базовые активы и начисляемые со временем комиссии.

Ребалансировка активов и сдвиги цен

Фундаментальный риск в этом процессе возникает из-за того, как пул обрабатывает сделки. Когда трейдер обменивает один актив на другой, он добавляет один тип токена в пул и удаляет другой. Это изменяет соотношение активов в смарт-контракте. По мере изменения соотношения цена автоматически корректируется, отражая новую редкость удаленного актива и изобилие добавленного.

Для провайдера ликвидности это означает, что состав его позиции изменяется в реальном времени. Если цена одного актива значительно вырастет по сравнению с другим, пул естественным образом продаст растущий актив и купит падающий, чтобы сохранить баланс. Когда провайдер в итоге выведет ликвидность с помощью своего LP-токена, он получит другое количество каждого актива, чем внес изначально.

Этот сдвиг в соотношении активов — механическая причина того, что часто называют временными потерями. Стоимость выведенных активов может быть ниже, чем если бы пользователь просто держал два актива отдельно в кошельке. Стратегии минимизации фокусируются на обеспечении достаточного дохода от позиции для покрытия этой потенциальной разницы.

Важность дохода от комиссий

Основная компенсация за принятие риска ребалансировки активов — это биржевая комиссия. На платформах вроде Verse DEX небольшая часть от каждой сделки собирается в качестве комиссии. Конкретно, 0.25% от объема торгов выплачивается провайдерам ликвидности. Эта комиссия добавляется непосредственно в пул, увеличивая общую стоимость резервов.

Этот поток дохода пропорционален доле провайдера в пуле. Если пользователь предоставляет 1% ликвидности, он имеет право на 1% собранных комиссий. В среде с высоким объемом эти комиссии могут накапливаться быстро. Стратегия здесь — выявлять пулы с достаточным объемом торгов относительно их размера.

Если накопленные комиссии за период депозита превышают потерю в стоимости, вызванную расхождением цен, позиция остается прибыльной. Поэтому поиск активных торговых пар — это защитная стратегия. Застойный пул без объема не генерирует комиссий, оставляя провайдера подверженным волатильности цен без компенсирующего дохода.

Yield farming как стратегическая защита

Хотя комиссии от торгов обеспечивают базовый доход, они часто недостаточны для полной минимизации рисков пар с высокой волатильностью. Продвинутая минимизация включает наложение дополнительных потоков дохода поверх стандартного сбора комиссий. Здесь yield farming становится ключевым компонентом инструментария провайдера ликвидности.

Использование стимулов для фарминга

Yield farming позволяет провайдерам ликвидности заставить работать их LP-токены. После внесения активов в пул и получения токенов-квитанций пользователи могут сделать дополнительный шаг. Они могут внести эти LP-токены в «ферму». Ферма — это отдельный смарт-контракт, предназначенный для вознаграждения пользователей за поддержание ликвидности в DEX.

Вознаграждения за фарминг обычно выплачиваются в родном токене протокола. Например, Verse DEX проводит программу Verse Ecosystem Incentives. Эта программа выделяет значительную часть общего предложения токена на стимулирование роста сообщества. Внося LP-токены в Verse Farms, провайдеры получают доход, отдельный от и дополнительный к комиссиям от торгов.

Этот вторичный доход действует как мощная защита. Даже если базовые активы разойдутся в цене, вызвав теоретическую потерю основной стоимости, вознаграждения от фарминга могут компенсировать этот результат. В многих случаях годовая процентная доходность (APY) от фарминга может быть существенной, превращая потенциально нулевую или отрицательную позицию в чисто прибыльную.

Устойчивые структуры вознаграждений

Не все возможности для фарминга предлагают одинаковый уровень безопасности. Некоторые платформы предлагают астрономические APY для быстрого привлечения капитала. Однако такие высокие ставки часто неустойчивы. Если вознаграждения выплачиваются токеном, который быстро теряет стоимость из-за инфляции или давления продаж, стратегия минимизации проваливается.

Надежная стратегия предполагает анализ источника вознаграждений. Verse DEX, например, распределяет вознаграждения линейно на основе блоков. Цель — стимулировать долгосрочную ликвидность, а не краткосрочную спекуляцию. Вознаграждения предназначены для широкого распределения токена при одновременном запуске функциональности биржи.

Инвесторы должны искать программы, где APY привлекательна, но основана на долгосрочной модели распределения. «Наемные» провайдеры ликвидности часто гонятся за максимальным APY, сразу сбрасывают токены вознаграждения, а затем выводят ликвидность. Это вредит экосистеме. Устойчивые фермы стремятся согласовать интересы провайдера со здоровьем DEX.

Расчет чистой позиции

Для эффективной минимизации риска необходимо смотреть на общую доходность. Общая доходность — это сумма комиссий от торгов плюс стоимость собранных вознаграждений от фарминга. Этот совокупный итог должен сравниваться со стоимостью активов, если бы они просто хранились в кошельке.

Вознаграждения от фарминга динамичны. APY меняется в зависимости от количества других участников в ферме. Если больше людей вносят в ферму, вознаграждения распределяются между большим числом участников, снижая индивидуальную доходность. Наоборот, если ликвидность уходит, оставшиеся участники получают большую долю. Мониторинг этих колебаний ключев для поддержания эффективной защиты.

Выбор подходящих пулов ликвидности

Выбор пары для финансирования — пожалуй, самое значимое решение, которое принимает провайдер. Не все пулы ведут себя одинаково, и профиль риска сильно варьируется в зависимости от задействованных активов. Стратегии минимизации начинаются с тщательного выбора активов.

Анализ волатильности и корреляции

Идеальный сценарий для провайдера ликвидности — пара активов, которые движутся синхронно. Если оба актива растут или падают в цене одновременно, соотношение между ними остается относительно стабильным. Это минимизирует ребалансировку внутри смарт-контракта. Пары со стейблкоинами — крайний пример этого, но они предлагают более низкую доходность.

Переходя за пределы стейблкоинов, пользователи должны оценивать корреляцию между активами. Пара вроде VERSE-WETH подразумевает, что пользователь подвержен движениям цен обоих токенов. Если токены некоррелированы — то есть один дает огромную прибыль, а другой рушится, — пул продаст победителя, чтобы купить проигравшего. Это максимизирует расхождение.

Минимизация предполагает выбор пар, на обе стороны которых пользователь смотрит оптимистично в долгосрочной перспективе. Если пользователь комфортно чувствует себя, держа как VERSE, так и WETH, колебания соотношения менее беспокоят. Провайдер рассматривает пул как способ накопить больше недооцененного актива, одновременно зарабатывая комиссии и вознаграждения на общую стоимость.

Влияние глубины ликвидности

Размер самого пула, известный как его глубина, играет роль в управлении рисками. Мелкий пул с низкой ликвидностью подвержен резким колебаниям цен от относительно небольших сделок. Это создает волатильную среду, где внутренняя цена пула может оторваться от общей рыночной цены.

Низкая ликвидность вызывает проскальзывание. Проскальзывание — это разница между ожидаемой ценой сделки и исполненной. В тонком пуле один крупный своп может значительно сдвинуть цену. Для провайдера ликвидности эта волатильность опасна. Она создает арбитражные возможности для трейдеров, чтобы извлекать стоимость из пула за счет провайдеров.

Вклад в более глубокие, устоявшиеся пулы служит защитной мерой. Глубокие пулы поглощают крупные сделки с меньшим влиянием на цену. Эта стабильность защищает основной капитал провайдера от диких колебаний, которые генерируют потери без достаточного объема комиссий для компенсации.

Операционное управление позициями

Успешная минимизация — это не «внеси и забудь» активность. Она требует активного управления и использования правильных инструментов для отслеживания производительности. Пользователи должны безопасно взаимодействовать со смарт-контрактами и мониторить свои начисления.

Отслеживание вознаграждений и комиссий

Современные децентрализованные биржи предоставляют аналитические страницы для помощи пользователям в отслеживании производительности. На Verse DEX пользователи могут просматривать APY различных пулов и отслеживать свою LP-позицию во вкладке «Pools». Сторонние DeFi-инструменты также можно подключить к публичному адресу для визуализации LP-позиций по разным протоколам.

Комиссии обычно автоматически реинвестируются в позицию пула. Это означает, что количество LP-токенов пользователя остается тем же, но стоимость базовых активов, которые эти токены могут забрать, увеличивается. Вознаграждения от фарминга, однако, часто накапливаются в отдельном контракте и требуют клейма.

Время клейма вознаграждений может влиять на общую доходность. Поскольку каждое взаимодействие с блокчейном требует сетевой комиссии транзакции (оплачиваемой в нативной валюте вроде ETH), слишком частое клейм может съедать прибыль. Стратегический подход предполагает баланс между желанием реинвестировать доходы и стоимостью газовых комиссий.

Понимание периодов блокировки

Гибкость — ключевой компонент минимизации рисков. Если рыночные условия быстро меняются, провайдеру может потребоваться выйти из позиции, чтобы остановить потери. Некоторые протоколы yield farming вводят периоды блокировки, заставляя пользователей держать средства внесенными на установленный срок. Это препятствует реакции на волатильность.

Verse DEX позволяет выводить средства в любое время. Нет периода блокировки для стандартных ферм. Эта ликвидность жизненно важна. Она позволяет провайдеру мгновенно анстейкить LP-токены и вывести ликвидность из пула, если рыночные динамики изменятся неблагоприятно. Возможность выйти из позиции по требованию — это ultimate механизм стоп-лосса.

Безопасность само-хранения

Все эти стратегии опираются на основу само-хранения. Участие в DeFi требует цифрового кошелька, также известного как web3-кошелек. Лучшая практика — использовать некстодиальный кошелек, такой как приложение Bitcoin.com Wallet.

Само-хранение означает, что пользователь сохраняет полный контроль над своими приватными ключами и, соответственно, активами. Нет третьей стороны, которая может заморозить средства или отказать в выводе. Однако это также возлагает ответственность за безопасность на пользователя. Управление доступом к кошельку и обеспечение наличия достаточного количества нативной валюты (вроде ETH) для комиссий транзакций — prerequisite для любой продвинутой стратегии.

Роль объема в генерации комиссий

Объем — это двигатель прибыльности для провайдеров ликвидности. Без торговой активности нет комиссий. Без комиссий провайдер просто подвергает себя рыночному риску без компенсации. Поэтому анализ паттернов объема — ключевой стратегический элемент.

Выявление пар с высокой активностью

Высокий APR (годовая процентная ставка) на дашборде может быть обманчивым, если он основан на очень маленьком пуле со спорадической торговлей. Самая надежная стратегия минимизации фокусируется на парах, генерирующих стабильный объем. Это потому, что комиссия 0.25% взимается с оборота.

Если пул имеет $100 000 ликвидности и $10 000 ежедневного объема, генерируемые комиссии скромны. Если тот же пул делает $500 000 объема, доходы существенны. Провайдеры должны искать пулы, где соотношение объема к ликвидности здоровое. Это указывает на эффективное использование капитала.

Волатильность как драйвер объема

Парадоксально, но волатильность может быть полезной для генерации комиссий. Когда цены двигаются, арбитражные боты и трейдеры активизируются, обменивая активы для захвата разниц в ценах. Эта активность генерирует объем. Если комиссии, заработанные на этом всплеске волатильности, превышают временные потери от сдвига цены, провайдер выигрывает.

Опасность кроется в «токсичном потоке», где цена движется перманентно в одном направлении без отката. В этом сценарии пул опустошается от ценного актива, а заработанные комиссии недостаточны для покрытия потери. Идеальная среда — высокий объем с ценовым действием, возвращающимся к среднему: цены, которые сильно колеблются, но возвращаются к относительному базису.

Продвинутые тактики фарминга

Фарминг — это больше, чем просто внесение токенов. Он включает понимание графика эмиссии и поведения других участников.

Периоды распределения и APY

Вознаграждения за фарминг часто распределяются по установленному графику. На Verse DEX период распределения для ферм обычно установлен на недельные интервалы. Показанный APY — это проекция. Она предполагает, что текущие условия сохранятся на протяжении периода.

Однако реальная доходность зависит от процента пула, застейканного в ферме. Если не все провайдеры ликвидности утруждают себя стейкингом LP-токенов, вознаграждения делятся между меньшим числом людей. Это повышает доходность для тех, кто участвует. Опытные провайдеры мониторят уровень участия. Если крупный кит входит в ферму, APY разбавляется. Если кит уходит, APY взлетает.

Реинвестирование вознаграждений

Стратегия компаундинга может дополнительно минимизировать потери. Вместо продажи вознаграждений от фарминга (VERSE) на стейблкоины провайдер может выбрать спаривание этих вознаграждений с другим активом и повторный вход в пул ликвидности. Это создает цикл обратной связи, где вознаграждения от первой позиции финансируют вторую.

Это увеличивает общую долю пользователя в экосистеме и диверсифицирует его подверженность. Однако это также увеличивает подверженность токену вознаграждения. Этот подход агрессивен и опирается на долгосрочную веру в рост экосистемы и устойчивость стоимости токена.

Технические требования для исполнения

Реализация этих стратегий требует конкретных инструментов и активов. Перед попыткой минимизировать риски необходимо иметь операционную способность для эффективного исполнения сделок и депозитов.

Необходимые компоненты

| Компонент | Требование | Функция |

|---|---|---|

| Цифровой кошелек | Некустодиальный | Хранит активы и подписывает транзакции |

| Нативная валюта | ETH, BCH и т. д. | Оплачивает комиссии сети блокчейна |

| LP-токены | Специфичные для пары | Доказательство депозита, необходимое для фарминга |

Кошелек служит интерфейсом. Он должен быть способен безопасно подключаться к сайту DEX. Пользователю нужно достаточно криптовалюты, чтобы покрыть не только комиссии свопов, но и транзакции одобрения для смарт-контрактов. Каждый раз, когда пользователь взаимодействует с новым контрактом (вроде фермы), он должен заплатить комиссию за авторизацию этого контракта на расходование своих токенов.

Квитанция токена ликвидности

Понимание LP-токена критично для отслеживания. Это стандартный токен, находящийся в кошельке пользователя (или в контракте фермы). Это не сами активы, а квитанция. Если пользователь теряет доступ к кошельку, он теряет квитанцию и не может забрать базовые средства.

Соотношение активов, возвращаемых при погашении, определяется в момент вывода. Смарт-контракт сжигает LP-токен и высвобождает пропорциональную долю текущих резервов пула в кошелек пользователя. Эта финальная сверка — момент, когда реализуется прибыль или убыток.

Заключение

Минимизация рисков предоставления ликвидности требует комплексного подхода, выходящего за рамки простой аллокации активов. Активно участвуя в генерации комиссий и yield farming, инвесторы могут создать буфер против рыночной волатильности. Комбинация заработка 0.25% от объема торгов и сбора дополнительных стимулов экосистемы служит для компенсации неизбежных сдвигов в соотношении активов, происходящих на децентрализованных рынках.

Успех зависит от тщательного выбора пулов ликвидности с устойчивым объемом и коррелированными активами. Кроме того, стратегическое использование ферм позволяет провайдерам максимизировать полезность своего капитала. Операционная гибкость — возможность входить и выходить из позиций без блокировок — гарантирует, что провайдеры могут реагировать на изменяющиеся рыночные условия. В конечном итоге цель — обеспечить, чтобы кумулятивные вознаграждения от комиссий и фарминга превышали любое расхождение в стоимости активов.

Активное управление вознаграждениями от фарминга и комиссиями от торгов — основная защита от волатильности в пулах ликвидности.