Ландшафт криптовалют значительно эволюционировал за пределы простых стратегий покупки и хранения. Инвесторы сегодня имеют доступ к изощренному спектру финансовых инструментов, предназначенных для генерации доходности, управления рисками и оптимизации производительности портфеля независимо от направления рынка. Среди наиболее заметных разработок в этом секторе — продвинутые структурированные продукты, которые используют деривативы, механизмы кредитования и автоматизированное исполнение для повышения доходности.

Понимание базовых компонентов этих продуктов необходимо для любого инвестора, желающего ориентироваться в современной экономике цифровых активов. Разбирая механику управления волатильностью, кредитные протоколы и рынки деривативов, участники рынка могут лучше понять, как генерируется структурированная доходность. Это исследование начинается с фундаментальных сил, которые движут этими возможностями, в частности с уникального поведения крипторынков по сравнению с традиционными финансами.

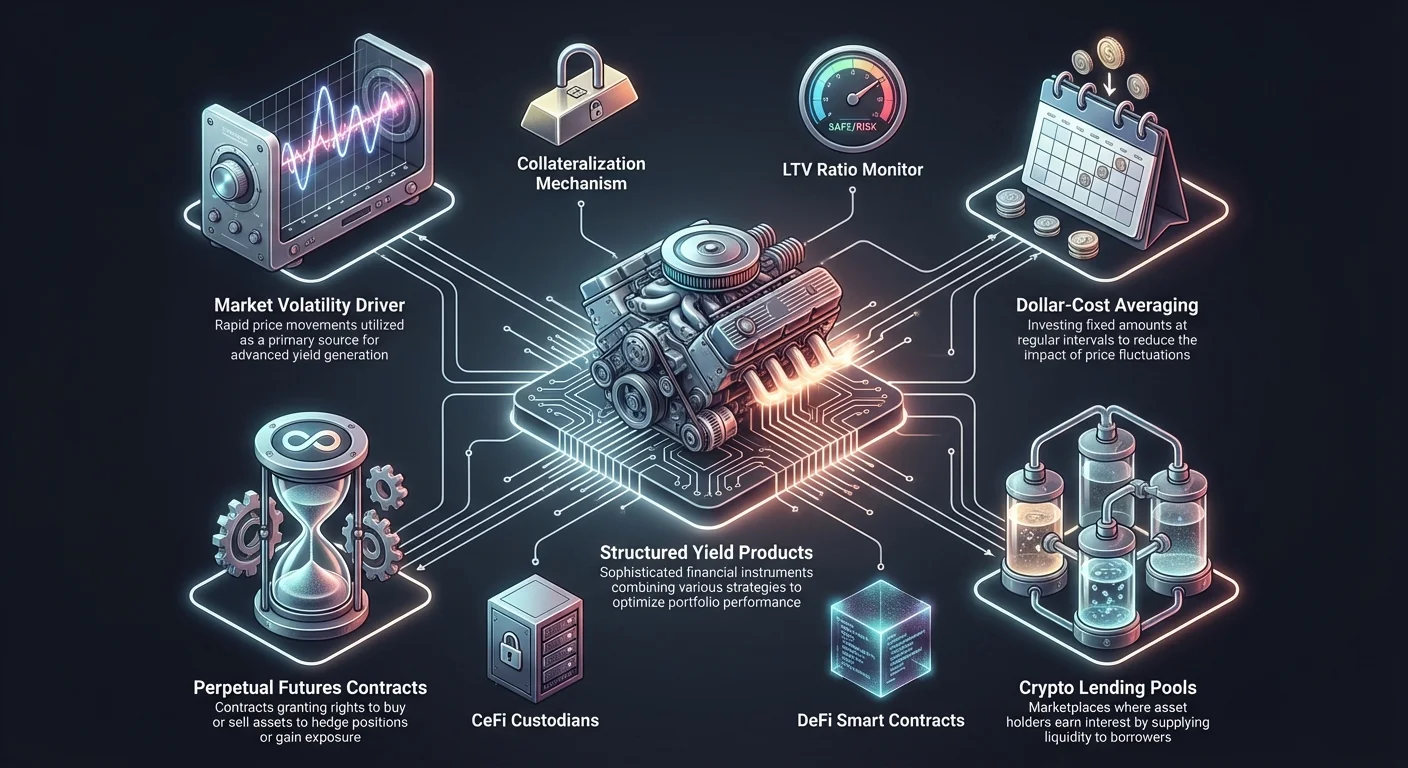

Роль рыночной волатильности в генерации доходности

Волатильность — это частота и величина колебаний цен на рынке. В секторе криптовалют волатильность часто значительно выше, чем в традиционных классах активов, таких как акции, облигации или товары. Эта характеристика — не просто фактор риска, а основной драйвер генерации доходности в структурированных продуктах. Когда цены быстро колеблются, премии за опционы и спрос на ликвидность часто растут, создавая благоприятную почву для продвинутых стратегий.

Несколько факторов способствуют этой повышенной волатильности. Первый — зрелость рынка. Криптовалюты представляют собой относительно новый класс активов, который еще не достиг стабильности, присущей установленным финансовым системам. Рынок растет и эволюционирует в темпе, значительно превышающем традиционные активы. Поскольку цифровые активы все еще находятся в фазе открытия цен, участники часто лишены исторических данных, необходимых для точной оценки активов, что приводит к неопределенности и быстрым изменениям в оценке.

Размер рынка и ликвидность также играют ключевую роль. Несмотря на рост, рынок криптовалют остается меньше глобальных фондовых или валютных рынков. На меньшем рынке сделки, которые в традиционных финансах считались бы незначительными, могут существенно влиять на цены активов. Эта динамика ликвидности означает, что крупные ордера на покупку или продажу могут вызвать значительные колебания цен, создавая волатильность, на которой структурированные продукты доходности стремятся зарабатывать.

Dollar-Cost Averaging как базовая стратегия

Dollar-cost averaging (DCA) служит фундаментальным строительным блоком для многих автоматизированных инвестиционных продуктов. Эта стратегия предполагает инвестирование фиксированной суммы денег через регулярные интервалы независимо от цены актива в этот момент. Основная цель — снизить риск неправильного выбора времени входа на рынок. Распределяя покупки во времени, инвесторы уменьшают влияние краткосрочных колебаний цен и эмоционального принятия решений.

Анализ производительности в различных рыночных условиях

Чтобы понять, как структурированные подходы используют входы на основе времени, необходимо изучить производительность в экстремальных рыночных сценариях. Рассмотрим сценарий, часто называемый «покупкой на вершине». Это происходит, когда инвестор покупает актив на пике его стоимости перед значительным падением. Предсказать пики и впадины notoriously сложно, даже для профессиональных трейдеров.

Исторические данные дают представление о том, как стратегии усреднения работают по сравнению с единовременными инвестициями во время спада. В гипотетическом примере инвестор входит на рынок 1 января 2018 года, когда Bitcoin стоит $13 657. За двухлетний период цена падает до $7200. Единовременная инвестиция $2100 на пике приведет к стоимости портфеля примерно $1055 через два года, что означает потерю около 50%.

В отличие от этого, применение стратегии dollar-cost averaging к тому же капиталу дает другие результаты. Инвестируя $20 каждую неделю в течение 105 недель, инвестор накапливает активы на различных уровнях цен по мере падения рынка. В конце двухлетнего периода общая стоимость инвестиции составит примерно $2327. Это представляет прибыль около 11%, демонстрируя, как последовательный вход может превратить потенциальную потерю в скромную прибыль.

Ловля дна и восстановление рынка

Стратегия также эффективно работает во время восстановления рынка, часто описываемого как «ловля дна». Это попытка купить актив по самой низкой цене во время коррекции. Хотя это прибыльно при идеальном исполнении, точно предсказать абсолютное дно рискованно и сложно. Структурированная покупка снижает этот риск, обеспечивая участие на протяжении всей фазы восстановления.

Рассмотрим сценарий, начинающийся 1 января 2019 года, когда Bitcoin стоит $3844. За последующие два года цена вырастает до $29 374. Единовременная инвестиция $2100 в начале даст стоимость портфеля $15 274, что означает прибыль 400%. Это предполагает, что инвестор правильно определил точку входа.

Подход dollar-cost averaging в этот же период с инвестированием $20 еженедельно приведет к стоимости портфеля $7591. Хотя общая прибыль 260% ниже идеального единовременного тайминга, это все равно значительная прибыль, достигнутая без риска необходимости определять точное дно. Это демонстрирует, что автоматизированный структурированный вход сохраняет капитал во время спадов, одновременно захватывая существенный рост во время фаз роста.

Инфраструктура автоматизированных инвестиций

Современные криптобиржи интегрировали эти стратегии в автоматизированные фреймворки, известные как Auto DCA. Эта инфраструктура позволяет пользователям устанавливать конкретные параметры для повторяющихся покупок, устраняя ручной труд, необходимый для исполнения сделок. Автоматизируя процесс, инвесторы обеспечивают дисциплину и избегают психологических ловушек реакции на ежедневный рыночный шум.

Механика автоматизированной покупки

Auto DCA работает путем исполнения ордеров на покупку через предустановленные интервалы — ежедневно, еженедельно, раз в две недели или ежемесячно. Система списывает средства с указанного источника и покупает целевую криптовалюту по текущей рыночной ставке. Этот механизм обеспечивает, что инвестор накапливает больше единиц, когда цены низкие, и меньше, когда цены высокие, эффективно усредняя стоимость за единицу в долгосрочной перспективе.

Гибкость этих систем позволяет настраивать на основе индивидуальных финансовых целей. Пользователи могут в любое время корректировать сумму инвестиций или частоту. Эта адаптивность crucial для поддержания долгосрочной стратегии, которая может эволюционировать с изменяющимися финансовыми обстоятельствами. Кроме того, эти автоматизированные системы поддерживают широкий спектр активов, включая Bitcoin, Ethereum и различные стейблкоины, позволяя строить диверсифицированный портфель.

Преимущества автоматизации в продуктах доходности

Интеграция автоматизации в инвестиционные стратегии предлагает несколько четких преимуществ. Наиболее значимое — снижение риска волатильности. Избегая единой крупной точки входа, портфель становится менее уязвимым к немедленным рыночным обвалам. Этот сглаживающий эффект особенно ценен на крипторынке, где двузначные процентные движения в один день не редкость.

Простота и дисциплина также являются ключевыми преимуществами. Продвинутая торговля часто требует сложного технического анализа и постоянного мониторинга. Автоматизированные стратегии снимают эту нагрузку, делая дисциплинированное инвестирование доступным для тех, кто не обладает экспертными финансовыми знаниями. Это устраняет стресс, связанный с попытками угадать рынок, позволяя инвесторам сосредоточиться на долгосрочном накоплении богатства, а не на краткосрочных движениях цен.

Сохранение опциональности — еще одно критическое преимущество. Размещая капитал частями, а не единовременно, инвесторы сохраняют денежные резервы. Эта ликвидность предоставляет гибкость для адаптации к новым возможностям или изменяющимся рыночным условиям. Вместо полной фиксации в одной позиции инвестор сохраняет возможность повернуться или увеличить аллокации, если рыночная динамика изменится в благоприятную сторону.

Кредитование криптовалюты и генерация доходности

Основной компонент многих продуктов структурированной доходности — базовый рынок кредитования. Платформы кредитования криптовалюты облегчают заимствование и кредитование цифровых активов, создавая рынок ликвидности. Эта система позволяет держателям криптовалюты зарабатывать пассивный доход, предоставляя свои активы заемщикам, которые в свою очередь платят проценты по займам.

Как работают платформы кредитования

Платформы кредитования выступают посредниками, соединяющими поставщиков ликвидности с заемщиками. Кредиторы вносят свои криптоактивы в пул, который затем используется для финансирования займов. Взамен на внесение активов кредиторы получают процентные платежи. Процентные ставки обычно определяются динамикой спроса и предложения на конкретной платформе и в классе активов.

Заемщики на этих платформах часто трейдеры, ищущие леверидж или ликвидность без продажи долгосрочных холдингов. Чтобы получить заем, заемщики обычно должны предоставить залог. Этот залог обычно в форме других криптовалют и должен превышать стоимость займа, чтобы обеспечить запас прочности для кредитора.

Залоговое обеспечение и соотношения Loan-to-Value

Безопасность экосистемы кредитования в значительной степени зависит от залогового обеспечения. Большинство криптозаймов сверхзалоговые, то есть заемщик закладывает активы на сумму больше суммы займа. Это защищает кредитора от дефолта и рыночной волатильности. Соотношение между суммой займа и стоимостью залога выражается как коэффициент Loan-to-Value (LTV).

Например, если платформа предлагает LTV 50%, заемщик, внесший Bitcoin на $10 000, может получить заем до $5000. Более низкий коэффициент LTV обычно подразумевает меньший риск для кредитора и может привести к более выгодным процентным ставкам для заемщика. Напротив, более высокие коэффициенты LTV увеличивают заемную мощь, но также повышают риск ликвидации, если стоимость залога упадет.

| Компонент | Определение | Значение |

|---|---|---|

| Коэффициент LTV | Сумма займа против стоимости залога | Определяет заемную мощь и уровень риска |

| Залог | Активы, заложенные для обеспечения займа | Защищает кредитора от дефолта заемщика |

| Ликвидация | Продажа залога для покрытия займа | Происходит, когда стоимость залога падает слишком низко |

Маржин-коллы и риски ликвидации

Управление залогом — динамичный процесс из-за волатильной природы цен криптовалют. Если стоимость заложенного залога значительно падает, коэффициент LTV растет. Когда этот коэффициент превышает критический порог, заемщик получает маржин-колл. Это уведомление, требующее от заемщика внести дополнительный залог для восстановления здорового коэффициента LTV.

Если заемщик не добавит залог или рынок упадет слишком быстро, платформа исполнит ликвидацию. Это включает продажу части или всего залога для погашения займа и начисленных процентов. Этот механизм обеспечивает защиту основного капитала кредитора даже в неблагоприятных рыночных условиях. Понимание этих механик жизненно важно для всех, кто участвует в продуктах структурированной доходности, зависящих от кредитных протоколов.

Сберегательные счета и механизмы процентов

Криптосберегательные счета представляют пассивную сторону уравнения кредитования. Эти счета позволяют пользователям вносить цифровые активы и зарабатывать проценты, аналогично традиционным банковским сберегательным счетам, но часто с значительно более высокой доходностью. Генерируемые проценты — результат кредитования платформой этих активов институциональным заемщикам, трейдерам или децентрализованным протоколам.

Централизованные против децентрализованных сбережений

Существует два основных подхода к криптосбережениям: Centralized Finance (CeFi) и Decentralized Finance (DeFi). Платформы CeFi управляются компаниями, выступающими хранителями средств пользователей. Они управляют кредитной деятельностью, соблюдением норм и безопасностью. Пользователи доверяют платформе защиту своих активов и генерацию доходов. Эти платформы часто предлагают удобные интерфейсы и поддержку клиентов.

Платформы DeFi, напротив, работают через смарт-контракты на блокчейне. Нет центрального посредника; вместо этого код управляет ставками кредитования и заимствования на основе реального времени использования пула. Пользователи сохраняют контроль над своими активами через некастодиальные кошельки. Хотя DeFi устраняет риск контрагента, связанный с центральной компанией, оно вводит риск смарт-контрактов, где уязвимости в коде могут быть exploited.

Гибкие против фиксированных опций

Сберегательные продукты часто бывают в двух форматах: гибкие и с фиксированным сроком. Гибкие счета позволяют пользователям выводить средства в любое время. Эта ликвидность идеальна для инвесторов, которым может потребоваться быстрый доступ к капиталу или кто желает активно торговать. Однако гибкие счета обычно предлагают более низкие процентные ставки по сравнению с фиксированными аналогами.

Счета с фиксированным сроком требуют блокировки активов на предопределенный период, например 30, 60 или 90 дней. В обмен на жертву ликвидностью пользователи получают более высокие процентные ставки. Эта структура предоставляет платформе стабильный капитал для кредитования, позволяя предлагать лучшие доходы вкладчикам. Выбор между этими опциями зависит от горизонта инвестиций и потребностей в ликвидности инвестора.

Потенциал доходности по конкретным активам

Потенциальная доходность значительно варьируется в зависимости от внесенного актива. Стейблкоины вроде USDT и USDC часто имеют более высокие процентные ставки, обычно от 6% до 12% APY. Это обусловлено высоким спросом на стабильный залог на рынках торговли и кредитования. Инвесторы ищут стейблкоины для хеджирования волатильности или для эффективных расчетов.

Основные криптовалюты вроде Bitcoin и Ethereum обычно предлагают более низкую доходность по сравнению со стейблкоинами, часто от 1% до 7%. Однако хранение этих активов на процентных счетах позволяет инвесторам компаундировать свои холдинги базового актива. Другие альткоины, такие как Polkadot или Solana, могут предлагать более высокие награды на основе стейкинга, отражающие их специфическую инфляцию сети и динамику спроса.

Инфраструктура рынка деривативов и опционов

Продвинутые структурированные продукты часто используют деривативы для повышения доходности или хеджирования позиций. Деривативы — это финансовые контракты, стоимость которых зависит от базового актива. В криптопространстве наиболее распространенные деривативы — фьючерсы и опционы. Эти инструменты позволяют трейдерам спекулировать на движениях цен или управлять рисками без необходимости владеть самим активом.

Механика торговли опционами

Торговля опционами предоставляет держателю право, но не обязанность, купить или продать актив по конкретной цене до определенной даты. Эта отличительная черта отличает опционы от фьючерсов, где держатель контракта обязан исполнить сделку. Опционы делятся на два основных типа: коллы и путы. Колл-опцион дает право на покупку, пут-опцион — на продажу.

Биржи опционов облегчают эти сделки, предлагая продвинутые стратегии для опытных участников рынка. Трейдеры используют опционы для хеджирования от потенциальных падений цен или для генерации дохода через сбор премий. Например, продажа колл-опционов против удерживаемой позиции (covered calls) — распространенная стратегия для генерации доходности на плоских или слегка медвежьих рынках.

Фьючерсы и бессрочные контракты

Фьючерсные контракты — это соглашения купить или продать актив по предопределенной цене в будущем. Они широко используются для хеджирования рисков или спекуляций на рыночных трендах. Специфический тип фьючерсного контракта, популярный в крипте, — бессрочный фьючерс. В отличие от стандартных фьючерсов, бессрочные не имеют даты истечения. Трейдеры могут держать позиции неопределенно долго, поддерживая достаточный маржин.

Бессрочные фьючерсы используют механизм funding rate, чтобы цена контракта соответствовала спотовой цене актива. Если цена фьючерса выше спотовой, лонги платят шортам. Если ниже — шорты платят лонгам. Эта funding rate может быть значительным источником доходности для трейдеров, занимающих противоположную сторону доминирующего рыночного тренда.

Леверидж и маржинальная торговля

Платформы маржинальной торговли позволяют пользователям торговать заемными средствами, усиливая их покупательную способность. Этот леверидж может значительно увеличить потенциальную прибыль, но также усиливает убытки. В контексте структурированных продуктов леверидж часто управляется осторожно для повышения доходности без чрезмерного риска ликвидации портфеля.

Торговля с левериджем предполагает поддержание maintenance margin. Если рынок движется против позиции, собственный капитал на счете может упасть ниже этого уровня, вызывая ликвидацию. Продвинутые платформы предлагают различные инструменты для управления этим риском, включая стоп-лосс ордера и мониторинг маржи в реальном времени.

Токенизированные активы и альтернативные рынки

Область структурированной доходности выходит за рамки нативных криптовалют и включает токенизированные представления реальных активов. Токенизированные акции — это цифровые токены, отслеживающие цену публично торгуемых компаний. Эти активы позволяют криптоинвесторам получить доступ к традиционным фондовым рынкам с использованием цифровой валюты.

Преимущества токенизированных акций

Торговля токенизированными акциями предлагает несколько преимуществ по сравнению с традиционными брокерскими счетами. Одно из основных — дробное владение. На традиционных рынках покупка одной акции дорогой акции вроде Tesla или Amazon может быть недоступной для некоторых инвесторов. Токенизированные акции позволяют покупать доли акции, демократизируя доступ к высокодоходным акциям.

Еще одно значимое преимущество — торговля 24/7. Традиционные фондовые рынки работают в определенные часы открытия и закрытия, ограничивая время реакции на новости. Токенизированные активы на криптобиржах часто можно торговать круглосуточно, обеспечивая большую гибкость. Кроме того, эти сделки рассчитываются на блокчейне, предлагая прозрачность и скорость, часто превосходящие устаревшие системы расчетов.

Глобальный доступ и диверсификация

Токенизированные акции предоставляют глобальный доступ к рынкам, которые иначе могут быть ограничены географическими барьерами. Инвесторы могут диверсифицировать портфели, комбинируя волатильные криптоактивы с потенциально более стабильными традиционными акциями. Эта диверсификация — ключевой компонент управления рисками, распределяющий exposure по разным классам активов с различными корреляциями.

Эти токены обычно обеспечены реальными базовыми акциями, хранящимися у кастодиана. Эта структура гарантирует, что стоимость токена отслеживает реальный актив. Однако инвесторы должны убедиться, что используют регулируемые платформы, verifying обеспечение этих токенов, чтобы избежать рисков контрагента.

Выбор платформ для продвинутых стратегий

Выбор правильной платформы критически важен для безопасного и эффективного исполнения продвинутых структурированных стратегий. Рынок предлагает различные типы бирж, каждая с уникальными функциями, структурами комиссий и протоколами безопасности.

Централизованные против децентрализованных бирж

Централизованные биржи (CEX) управляются центральным органом и предлагают высокую ликвидность, удобные интерфейсы и широкий спектр услуг, включая fiat on-ramps. Они обычно являются лучшей точкой входа для новичков. CEX часто предоставляют интегрированные продукты доходности, упрощая участие в кредитовании или стейкинге без технической экспертизы. Однако они требуют от пользователей доверия платформе в кастодиантстве средств.

Децентрализованные биржи (DEX) работают без центрального органа, позволяя прямую peer-to-peer торговлю. Они предлагают повышенную приватность и некастодиальную безопасность, то есть пользователи сохраняют полный контроль над приватными ключами. DEX необходимы для доступа к DeFi yield farming и предоставлению ликвидности. Однако они могут иметь меньшую ликвидность для obscure активов и более крутую кривую обучения.

Гибридные и P2P-платформы

Гибридные биржи пытаются комбинировать ликвидность и удобство централизованных платформ с безопасностью децентрализованных. Они стремятся предложить лучшее из обоих миров, хотя и менее распространены, чем чистые CEX или DEX. Peer-to-Peer (P2P) биржи облегчают прямые сделки между пользователями. Эти платформы позволяют гибкие методы оплаты и полезны для конвертации fiat в крипту в регионах с ограниченной банковской поддержкой.

Оценка комиссий и ликвидности

Торговые комиссии и ликвидность — решающие факторы при выборе платформы. Высокая ликвидность гарантирует быстрое исполнение сделок без значительного проскальзывания цен. Это особенно важно для стратегий с деривативами или крупными объемами. Структуры комиссий, включая maker/taker и вывод, напрямую влияют на чистую доходность.

| Характеристика | Централизованная биржа (CEX) | Децентрализованная биржа (DEX) |

|---|---|---|

| Кастодиантство | Платформа хранит средства | Пользователь хранит средства |

| Ликвидность | Обычно высокая | Зависит от пула |

| Приватность | KYC часто требуется | Высокая (без KYC) |

| Удобство использования | Дружественно к новичкам | Крутая кривая обучения |

Управление рисками и протоколы безопасности

Участие в продвинутых продуктах доходности включает inherent риски, которые должны управляться строгими практиками безопасности и due diligence. Безопасность базовой платформы так же важна, как и сама стратегия.

Стандарты безопасности платформ

Инвесторы должны отдавать приоритет платформам с robust мерами безопасности. Двухфакторная аутентификация (2FA) — стандартное требование для защиты аккаунтов от несанкционированного доступа. Холодное хранение — еще одна критическая функция, где биржа хранит большинство средств пользователей оффлайн в защищенных кошельках, недоступных онлайн-хакерам.

Соответствие регуляциям также является сильным индикатором надежности платформы. Биржи, соблюдающие местные регуляции и проходящие регулярные аудиты, обычно безопаснее. Пользователи должны искать платформы с прозрачной историей и proof of reserves, обеспечивающим полное обеспечение клиентских средств без злоупотреблений.

Риски кастодиальных против некастодиальных решений

Выбор между кастодиальными и некастодиальными решениями предполагает компромисс между удобством и контролем. Кастодиальные платформы управляют техническими аспектами безопасности, но вводят риск контрагента. Если платформа потерпит неудачу или будет взломана, средства пользователей могут быть потеряны. Некастодиальные кошельки дают пользователю полный контроль, но возлагают полную ответственность за безопасность на индивида. Потеря приватных ключей в некастодиальной настройке приводит к перманентной потере средств.

Рыночные и протоколные риски

Помимо безопасности платформы инвесторы должны учитывать рыночные риски. Волатильность может привести к ликвидации в левериджрованных позициях или impermanent loss в пулах ликвидности. В DeFi-протоколах баги смарт-контрактов могут привести к эксплойтам. Диверсификация по разным платформам, активам и стратегиям — наиболее эффективный способ минимизировать эти системные риски.

Заключение

Ландшафт инвестиций в криптовалюту созрел, предлагая механизмы, далеко выходящие за простое владение активами. Используя inherent волатильность рынка через стратегии вроде dollar-cost averaging, инвесторы могут сглаживать цены входа и снижать риски тайминга. Когда они комбинируются с инфраструктурами генерации доходности, такими как платформы кредитования и сберегательные счета, эти стратегии превращают idle активы в продуктивный капитал.

Более того, интеграция деривативов вроде опционов и фьючерсов позволяет sophisticated управление рисками и спекуляции. Будь то через централизованных кастодианов или децентрализованные протоколы, доступные сегодня инструменты позволяют инвесторам структурировать портфели для разнообразных рыночных условий. Успех в этой сфере требует глубокого понимания этих компонентов, дисциплинированного подхода к исполнению и строгого фокуса на безопасности и управлении рисками.

Последовательное применение дисциплинированных стратегий при понимании рыночных механик — ключ к навигации по продвинутым продуктам криптодоходности.