Цифровая экономика перешла от простого переноса ценности к сложной, программируемой экосистеме. В основе этого сдвига лежит набор технологий, часто называемый децентрализованным стеком. Эта архитектура не полагается на один сервер или авторитет. Вместо этого она работает через распределенную сеть компьютеров, которые проверяют и записывают транзакции. Эта структура фундаментально меняет то, как финансовые продукты создаются, используются и поддерживаются.

В традиционном мире финансовые услуги изолированы. Банки, страховые компании и биржи работают на закрытых системах, которые не общаются друг с другом. Децентрализованный стек переворачивает эту модель. Он создает открытую среду, где приложения могут взаимодействовать беспрепятственно. Эта взаимосовместимость позволяет создавать совершенно новые финансовые инструменты, которые ранее были невозможны.

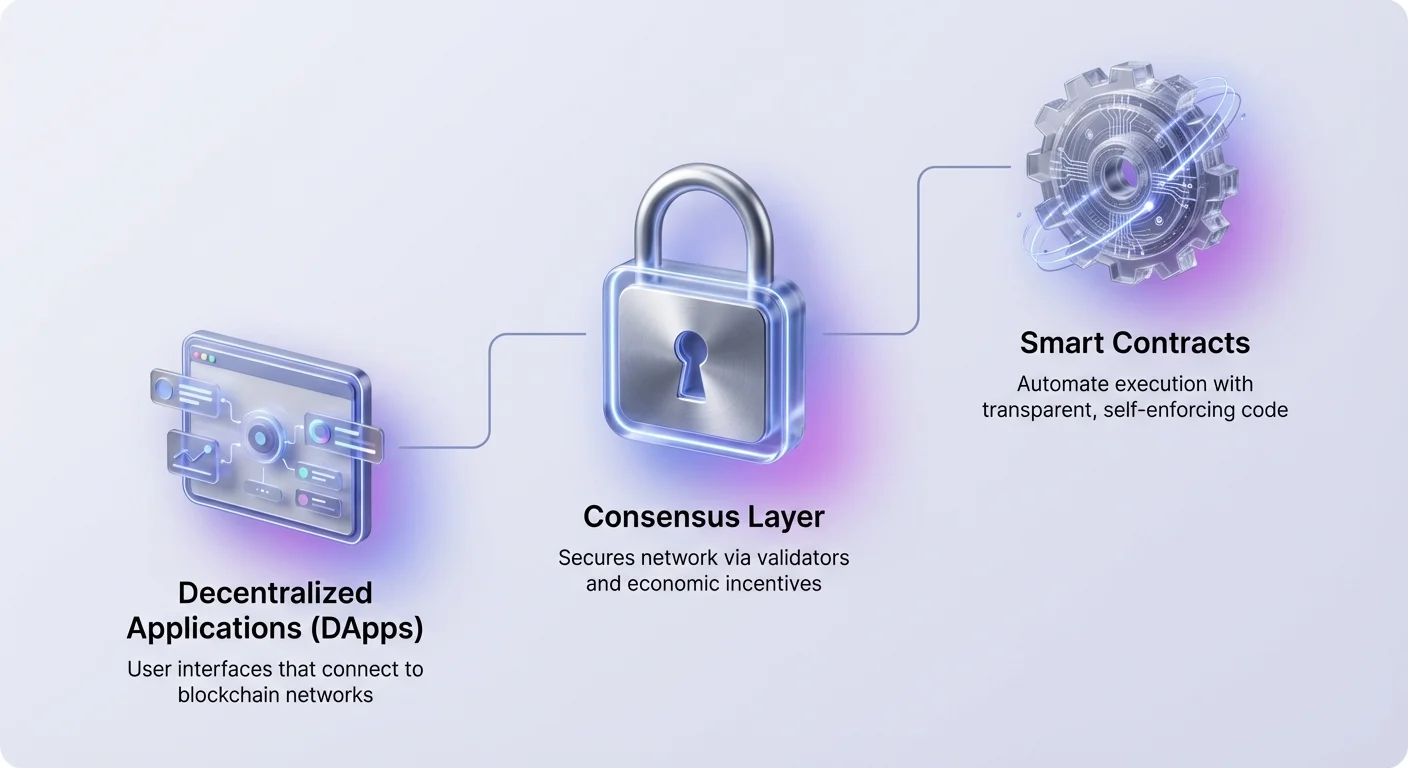

Стек состоит из нескольких различных слоев. Внизу механизмы консенсуса обеспечивают безопасность сети. Выше смарт-контракты предоставляют логику для автоматизации. Наверху децентрализованные приложения предлагают пользовательские интерфейсы для взаимодействия. Понимание того, как функционируют эти слои, необходимо для навигации в современном крипто-ландшафте.

Основы автоматизации: смарт-контракты

Двигателем децентрализованного стека является смарт-контракт. Это самозапускающиеся программы, хранящиеся в блокчейне, которые выполняются при выполнении предопределенных условий. В отличие от традиционных контрактов, требующих юристов или нотариусов для принуждения к исполнению, смарт-контракты исполняют себя через код. Они автоматизируют выполнение соглашения, чтобы все участники могли быть уверены в исходе немедленно.

Поскольку эти контракты существуют в децентрализованной сети, они прозрачны и неизменяемы. После развертывания код не может быть изменен одной стороной. Это создает детерминированную среду, где пользователям не нужно доверять центральному авторитету. Им нужно доверять только логике самого кода. Этот сдвиг снижает риск контрагента и устраняет необходимость в посредниках во многих финансовых транзакциях.

Однако неизменяемость смарт-контрактов — это обоюдоострый меч. Хотя она предотвращает вмешательство, она также означает, что ошибки в коде постоянны, пока не будет развернут новый контракт. Это делает процесс разработки критически важным. Разработчики должны убедиться, что логика надежна и лишена уязвимостей, прежде чем деньги начнут поступать в систему.

Слой интерфейса: децентрализованные приложения

Пользователи взаимодействуют с блокчейном в основном через децентрализованные приложения, или DApps. DApp функционирует аналогично стандартному веб-приложению, но подключается к сети блокчейна вместо централизованной базы данных. Фронтенд выглядит знакомо, но бэкенд-логика работает в распределенной сети. Эта архитектура гарантирует, что ни одна сущность не может отключить приложение или цензурировать доступ пользователей.

Чтобы использовать DApp, пользователи подключают цифровой кошелек вместо создания имени пользователя и пароля. Этот кошелек действует как паспорт по всей экосистеме. Он хранит приватные ключи и активы пользователя, позволяя подписывать транзакции и взаимодействовать со смарт-контрактами напрямую. Эта модель дает пользователям полный контроль над своими данными и средствами.

DApps охватывают широкий спектр категорий. Хотя финансовые приложения сейчас наиболее заметны, технология поддерживает игры, социальные сети и управление идентичностью. В каждом случае DApp служит мостом между сложным кодом блокчейна и конечным пользователем. Она упрощает опыт, сохраняя преимущества децентрализации.

Финансовые примитивы и протоколы DeFi

Децентрализованные финансы, или DeFi, представляют наиболее зрелую реализацию DApps и смарт-контрактов. Они перестраивают традиционные финансовые инструменты на открытых рельсах. Экосистема полагается на модульные «денежные лего», которые можно комбинировать для создания сложных финансовых стратегий.

Децентрализованные биржи и ликвидность

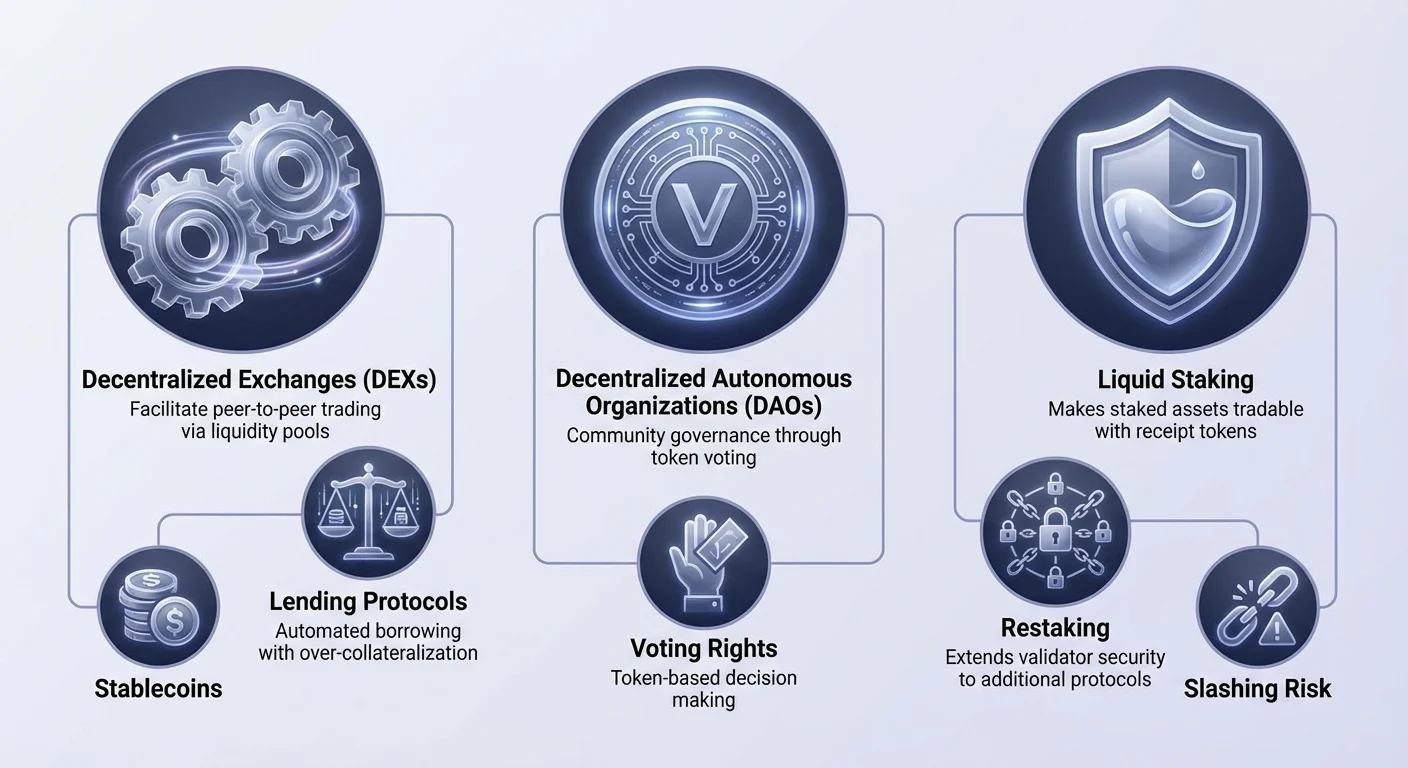

Основным столпом DeFi является децентрализованная биржа (DEX). В отличие от централизованных аналогов, DEX не берет под опеку средства пользователей. Вместо этого они обеспечивают торговлю peer-to-peer через смарт-контракты. Многие DEX используют модель, известную как автоматизированный маркет-мейкер (AMM).

В системе AMM традиционные ордербуки заменены пулами ликвидности. Пользователи вносят пары активов в эти пулы, чтобы облегчить торговлю для других. Взамен поставщики ликвидности получают долю торговых комиссий. Этот механизм собирает ликвидность из толпы, позволяя любому стать маркет-мейкером и зарабатывать доход на своих неиспользуемых активах.

Автоматизированное кредитование и заимствование

Протоколы кредитования революционизировали доступ к кредитам. В традиционных финансах получение займа требует проверки кредитоспособности и банковской истории. В DeFi процесс разрешенный и автоматизированный. Пользователи вносят криптоактивы в смарт-контракт, чтобы зарабатывать проценты, в то время как заемщики берут средства под залог.

Чтобы управлять рисками без человеческого кредитного офицера, эти протоколы обычно требуют сверхзалога. Например, заемщик может внести Ethereum на $200, чтобы занять стейблкоины на $100. Если стоимость залога упадет ниже определенного порога, смарт-контракт автоматически ликвидирует актив для погашения займа. Это обеспечивает платежеспособность пула кредитования.

Стеблкоины и деривативы

Волатильность — постоянный фактор на крипторынке. Стеблкоины решают эту проблему, привязывая свою стоимость к стабильному активу, обычно доллару США. Они служат критическим мостом, позволяя пользователям оставаться в криптоэкосистеме без воздействия сильных ценовых колебаний. Они являются основным средством обмена в протоколах DeFi.

Деривативы и рынки предсказаний расширяют полезность стека. Пользователи могут торговать бессрочными фьючерсами или спекулировать на реальных событиях без посредников. Эти рынки работают 24/7 и предлагают глобальный доступ, устраняя географические ограничения, часто встречающиеся в традиционной торговле деривативами.

Управление через DAO

Децентрализованный стек требует нового метода организации. Децентрализованные автономные организации (DAO) выполняют эту роль. DAO — это сущность, представленная правилами, закодированными как компьютерная программа, которая прозрачна, контролируется членами организации и не подвержена влиянию центрального правительства.

| Характеристика | Традиционная корпорация | DAO |

|---|---|---|

| Управление | Иерархическое | Плоская / Распределенная |

| Принятие решений | Совет директоров | Голосование держателей токенов |

| Прозрачность | Приватная | Публичная в блокчейне |

В DAO права управления часто токенизированы. Держатели родного токена проекта могут голосовать за предложения, такие как обновления протокола или распределение казны. Смарт-контракты затем автоматически выполняют результат голосования.

Эта структура позволяет глобальную координацию без сложных юридических регистраций. Она выравнивает стимулы сообщества с успехом протокола. Однако она также вводит проблемы с апатией избирателей и концентрацией голосующей власти среди крупных держателей.

Консенсус сети и стейкинг

Под слоем приложений лежит механизм консенсуса. Это система, которая обеспечивает безопасность сети и проверяет транзакции. Хотя ранние блокчейны использовали энергоемкий майнинг, современные сети в основном полагаются на Proof of Stake (PoS).

Эволюция консенсуса

Proof of Stake заменяет вычислительную работу финансовым обязательством. Валидаторы блокируют, или «стейкают», определенное количество родной криптовалюты сети. Этот стейк действует как залог безопасности. Если валидатор действует злонамеренно или не поддерживает свой узел, часть его стейка может быть срезана, то есть уничтожена или конфискована.

Эта экономическая модель выравнивает безопасность сети со стоимостью актива. Чем больше стоимости застейкано, тем дороже для атакующего скомпрометировать цепочку. За обеспечение безопасности сети валидаторы получают награды за стейкинг, аналогичные процентным выплатам.

Обязанности валидаторов

Валидаторы отвечают за предложение новых блоков и проверку работы других. Для большинства пользователей запуск выделенного узла валидатора слишком техничен. В результате многие участвуют через делегирование.

Делегирование позволяет пользователю назначить свой вес голосования профессиональному валидатору, сохраняя экономические преимущества стейкинга. Это снижает барьер входа, позволяя любому с родным токеном вносить вклад в безопасность сети и зарабатывать пассивные награды.

Оптимизация эффективности капитала с помощью ликвидного стейкинга

Значительным ограничением традиционного стейкинга является неликвидность. Когда активы застейканы, они блокируются в смарт-контракте и не могут использоваться для торговли или залога. Это создает конфликт для пользователей, которые хотят поддерживать сеть, но также использовать свой капитал в DeFi.

Ликвидный стейкинг решает эту неэффективность. Когда пользователь стейкает через протокол ликвидного стейкинга, он получает токен-квитанцию в обмен. Этот токен представляет его право на застейканный актив плюс накопленные награды. Например, стейкинг Ethereum может дать токен, отслеживающий стоимость этого Ether.

Эти токены ликвидного стейкинга (LST) свободно торгуемы. Их можно использовать как залог в протоколах кредитования или торговать на DEX. Это позволяет одному и тому же капиталу быть продуктивным в двух местах одновременно. Актив обеспечивает базовый блокчейн, в то время как токен-квитанция генерирует доход или предоставляет ликвидность в экосистеме DeFi.

Расширение горизонтов безопасности: рестейкинг

Концепция рестейкинга представляет следующую эволюцию эффективности безопасности блокчейна. Она позволяет распространить доверие, установленное в одной сети, на другие. Традиционно каждая новая децентрализованная услуга, такая как оракул или бридж, нуждалась в создании собственного набора валидаторов и экономического доверия. Это дорого и часто приводит к фрагментированной безопасности.

Механика разделяемой безопасности

Рестейкинг позволяет валидаторам повторно использовать свой застейканный капитал для обеспечения безопасности дополнительных протоколов. Выбирая новые условия слэшинга, валидатор может обязать свой существующий стейк обеспечивать несколько услуг одновременно. Это агрегирует безопасность, позволяя меньшим протоколам наследовать надежные гарантии безопасности крупного блокчейна, такого как Ethereum.

Существует два основных метода для этого. Нативный рестейкинг предполагает, что валидатор направляет свои учетные данные вывода на смарт-контракты рестейкинга. Они запускают дополнительное ПО для валидации новых услуг. Ликвидный рестейкинг, с другой стороны, предполагает внесение LST в протокол рестейкинга, который затем управляет делегированием операторам.

Риски регипотекирования

Хотя рестейкинг повышает эффективность капитала и потенциал вознаграждений, он вводит накопленные риски. Наиболее значимым является риск слэшинга. Поскольку тот же капитал обеспечивает безопасность нескольких сетей, техническая неисправность или злонамеренный акт может привести к штрафам во всех них.

Кроме того, рестейкинг добавляет уровни сложности в экосистему. Он создаёт сеть зависимостей, где сбой в одном протоколе может распространиться на другие. Существуют также опасения относительно централизации, поскольку валидаторы, берущие на себя больше рисков для предложения более высоких доходностей, могут привлечь большинство капитала, ослабляя децентрализованную природу базового слоя.

Управление рисками в децентрализованном стеке

Децентрализованный стек предлагает огромную мощь, но переносит бремя безопасности на пользователя. Без банков для отмены транзакций ошибки часто бывают необратимыми. Понимание конкретных рисков, связанных с DApps и смарт-контрактами, жизненно важно для сохранения активов.

Технические уязвимости

Код пишут люди, и человеческие ошибки неизбежны. Смарт-контракты могут содержать баги, которые хакеры используют для вывода средств. Даже протоколы, прошедшие аудит у фирм по безопасности, не застрахованы. Аудит снижает риск, но не устраняет его полностью.

Пользователи должны остерегаться «rug pulls», когда разработчики бросают проект и крадут средства. Это часто происходит в новых, неподтверждённых проектах, предлагающих нереалистически высокие доходности. В таких сценариях код может позволить создателям минтить бесконечные токены или выводить пулы ликвидности, оставляя инвесторов с бесполезными активами.

Операционная безопасность

Фишинг — повсеместная угроза в пространстве Web3. Атакующие создают поддельные сайты, имитирующие легитимные DApps. Если пользователь подключает свой кошелёк к вредоносному интерфейсу, он может непреднамеренно подписать транзакцию, дающую атакующему разрешение тратить его средства.

Проверка URL — это первая линия обороны. Кроме того, пользователи должны проверять значки замка в браузере и полагаться на закладки для часто используемых сервисов. Открытая природа стека означает, что любой может развернуть контракт, поэтому должная осмотрительность лежит на плечах индивида.

Заключение

Децентрализованный стек представляет фундаментальную перестройку цифровой ценности. Накладывая DApps и смарт-контракты на надёжные механизмы консенсуса, он позволяет создать финансовую систему, которая открыта, прозрачна и автоматизирована. От базовой безопасности стейкинга до эффективности капитала рестейкинга каждый слой опирается на предыдущий, формируя сплочённую экосистему.

Хотя инновации открывают новые возможности для доходности и участия, они требуют более высокого уровня технической грамотности. Устранение посредников даёт пользователям власть, но также убирает защитные сети традиционных финансов. По мере созревания технологий различия между этими слоями могут стереться, но ключевые принципы самостоятельного хранения и верифицируемого кода останутся центральными.

Децентрализованный стек позволяет вам быть своим собственным банком, если вы проверяете каждое взаимодействие.