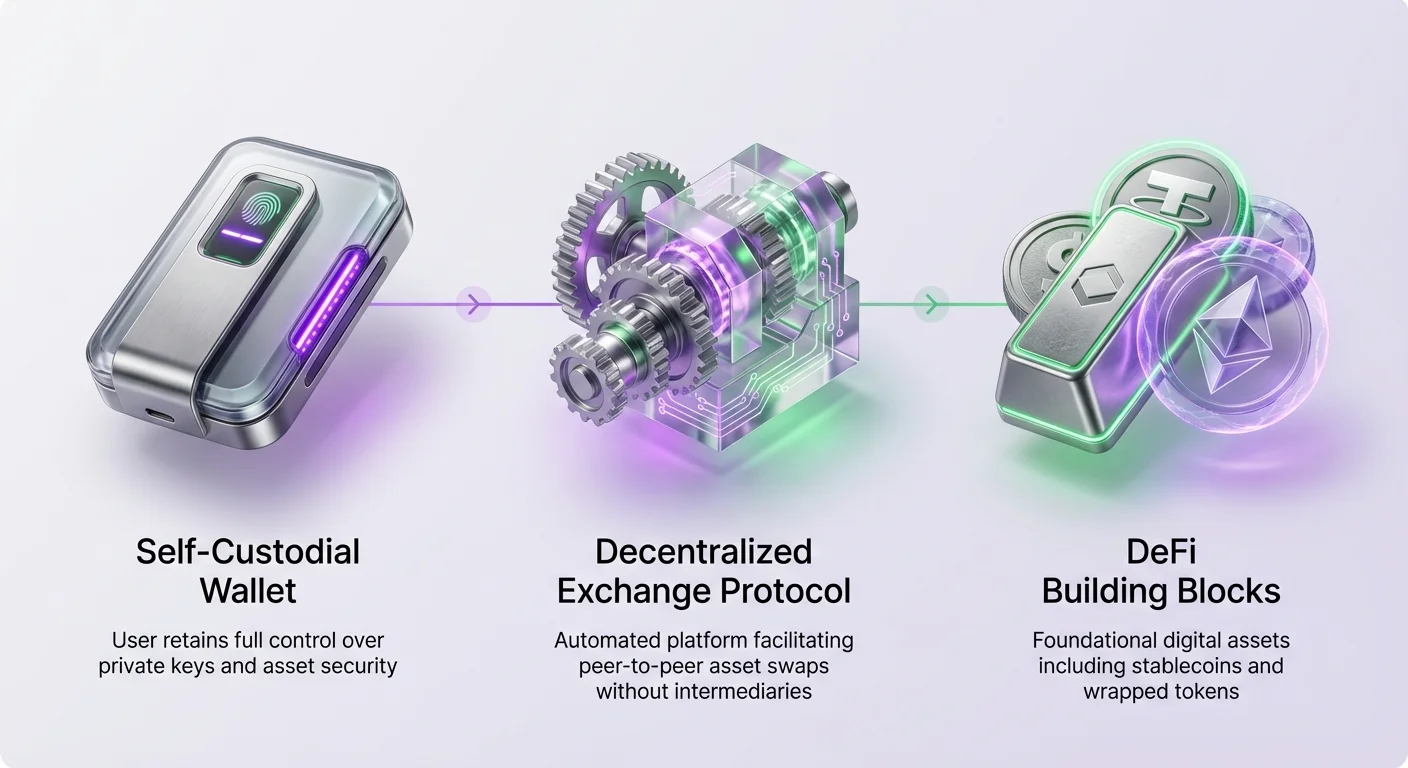

Децентрализованные финансы предлагают парадигму, при которой физические лица могут получать доступ к финансовым услугам без зависимости от традиционных посредников. В основе этой экосистемы лежат специфические типы цифровых активов, служащие фундаментальными строительными блоками. К ним относятся стейблкоины, предназначенные для поддержания стабильной стоимости, и обернутые активы, которые позволяют использовать криптовалюты с одной блокчейн-сети на другой. Приобретение этих активов является основной деятельностью для участников экономики Web3.

Процесс получения этих цифровых активов обычно происходит на децентрализованной бирже, обычно называемой DEX. В отличие от централизованных аналогов, которые могут предлагать фиатные on-ramp, DEX облегчает обмен одного криптоактива на другой. Эта P2P-структура позволяет проводить permissionless-торговлю. Она гарантирует, что пользователи сохраняют контроль над своими средствами на протяжении всего процесса транзакции. Понимание механики этих бирж необходимо для всех, кто хочет эффективно приобретать активы DeFi.

Архитектура децентрализованного приобретения

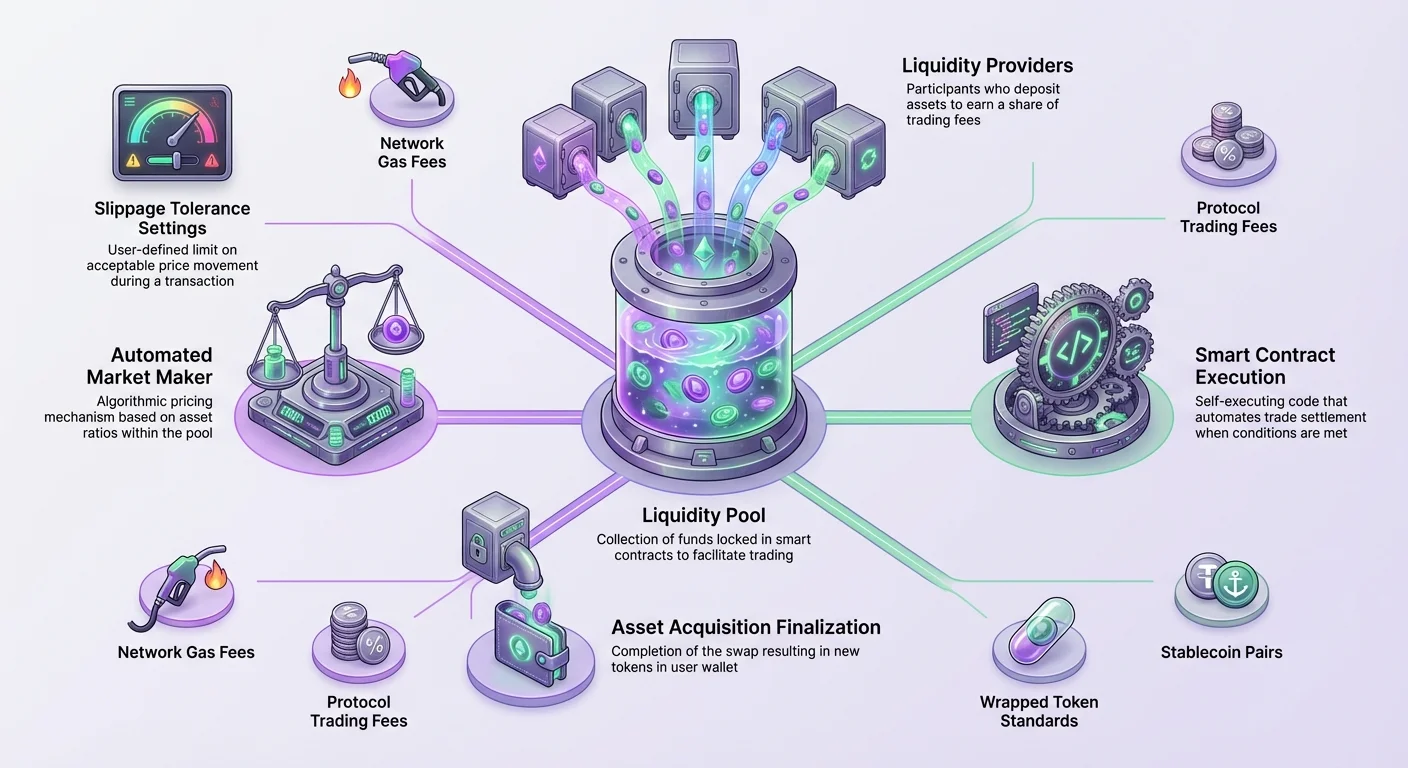

Децентрализованные биржи служат основой ландшафта DeFi. Они предоставляют инфраструктуру, необходимую пользователям для обмена между разными криптовалютами, например, конвертации Ethereum в обернутый актив или стейблкоин. Фундаментальное действие, облегчаемое этими платформами, — это своп. Этот механизм построен на смарт-контрактах, которые автоматически выполняют сделки при выполнении определенных условий.

Важно отличать эти платформы от централизованных бирж. В централизованной среде компания выступает хранителем средств и сводит покупателей с продавцами. В отличие от этого, DEX работает без центрального органа. Это означает, что биржа не хранит средства пользователей. Вместо этого сделки происходят напрямую между пользователями или против пула активов, управляемого смарт-контрактами. Эта структура устраняет риск неплатежеспособности платформы и потери доступа пользователей к своим депозитам — риска, присущего централизованным моделям.

Permissionless-характер этих платформ является определяющей чертой. Любой, у кого есть интернет-соединение и совместимый цифровой кошелек, может получить доступ к рынкам. Нет gatekeeper'ов для одобрения аккаунтов или ограничения торговой активности на основе географии или статуса. Эта открытость соответствует более широкой этике криптовалюты, которая стремится демократизировать доступ к финансовым инструментам и активам.

Роль ликвидности в доступности активов

Ликвидность, пожалуй, является наиболее важным метриком для оценки здоровья любого рынка — традиционного или децентрализованного. В контексте приобретения активов ликвидность измеряет, насколько легко два актива можно обменять без значительных колебаний их цен. Когда рынок имеет высокую ликвидность, крупные транзакции могут происходить с минимальным влиянием на стоимость актива.

Напротив, низкая ликвидность может привести к волатильным сдвигам цен во время сделки. Например, рассмотрим сценарий, когда трейдер хочет обменять волатильный актив на стейблкоин вроде USDC. Если на рынке недостаточно ликвидности, первая транзакция может произойти по стандартной рыночной ставке. Однако последующая транзакция того же размера может урегулироваться по значительно другой цене. Эта волатильность указывает на рынок с низкой глубиной.

Для облегчения торговли DEX полагаются на пулы ликвидности. Пул состоит из средств, внесенных в смарт-контракт для конкретной торговой пары, например, пары между governance-токеном и обернутым активом вроде WETH. Эти пулы заменяют традиционную модель order book, используемую централизованными фондовыми биржами.

Стимулирование участия на рынке

Люди, которые вносят свои активы в эти пулы, известны как поставщики ликвидности. Они играют ключевую роль в экосистеме. Без этих поставщиков биржа не может выполнять свою основную функцию — facilitation свопов. Чтобы побудить пользователей блокировать свои активы в этих пулах, протоколы предлагают стимулы.

Поставщики ликвидности обычно получают долю от торговых комиссий, генерируемых пулом. За каждый своп взимается небольшой процент, который распределяется среди поставщиков в зависимости от их доли в пуле. Это создает симбиотические отношения, где биржа получает необходимую ликвидность для плавной работы, а пользователи зарабатывают доход на своих неиспользуемых активах.

Некоторые биржи предоставляют дополнительные стимулы помимо торговых комиссий, чтобы привлечь глубокую ликвидность. Это могут быть governance-токены или другие награды. Глубина этих пулов напрямую влияет на эффективность приобретения активов. Более глубокий пул обычно приводит к лучшему ценообразованию и более плавному процессу приобретения для конечного пользователя.

Необходимые инструменты для приобретения

Для взаимодействия с децентрализованной биржей и приобретения стейблкоинов или обернутых активов пользователю требуются специфические цифровые инструменты. Наиболее критическим из них является цифровой кошелек, часто называемый web3-кошельком или криптокошельком. Это ПО служит интерфейсом между пользователем и сетью блокчейна.

Наиболее безопасный тип кошелька для таких взаимодействий — некстодиальный кошелек. Некстодиальность подразумевает, что пользователь сохраняет полный контроль над приватными ключами и, соответственно, над содержимым кошелька. Это контрастирует с кастодиальными кошельками, где ключи контролирует третья сторона. Использование некстодиального кошелька гарантирует, что только пользователь имеет право перемещать или одобрять транзакции.

Помимо самого кошелька, пользователь должен иметь криптовалюту для покрытия транзакционных расходов. Каждое действие, изменяющее состояние блокчейна, такое как своп или перевод, требует комиссии. Эта комиссия выплачивается сетевым валидаторам или майнерам, которые обрабатывают транзакцию.

Понимание сетевых комиссий

Сетевые комиссии выплачиваются в родной валюте блокчейна, где происходит транзакция. Например, если пользователь обменивает активы в блокчейне Ethereum, ему необходимо иметь ETH для оплаты gas-комиссий. Если транзакция происходит в другой сети, требуется родная монета этой конкретной сети.

Невозможно выполнить своп без достаточного баланса родной валюты для покрытия этих комиссий. Поэтому первым шагом в приобретении любого актива DeFi часто является приобретение родного токена базового блокчейна. Этот родной токен служит топливом для всех последующих операций, включая приобретение стейблкоинов или обернутых активов.

| Компонент | Функция | Пример |

|---|---|---|

| Цифровой кошелек | Хранит активы и подписывает транзакции | Некстодиальное приложение |

| Родная валюта | Оплачивает сетевые комиссии за транзакции | ETH, MATIC, BCH |

| Интерфейс DEX | Облегчает процесс обмена | Веб-сайт или DApp |

Механика свопа

Своп — это основная функция DEX и метод, с помощью которого пользователи приобретают новые активы. Интерфейс для свопа обычно прост. Он обычно состоит из поля ввода для актива, который пользователь хочет продать, и поля вывода для актива, который он хочет получить. Пользователь выбирает токен, который у него есть, в верхнем поле, и токен, который хочет приобрести, в нижнем поле.

После выбора активов пользователь вводит сумму, которую хочет обменять. Интерфейс затем рассчитывает предполагаемое количество нового актива, которое получит пользователь. Этот расчет основан на текущем состоянии пула ликвидности и соотношении активов в нем.

Дизайн интерфейса DEX играет значительную роль в пользовательском опыте. Хотя базовая технология сложна, авторитетные биржи стремятся сделать фронтенд интуитивным. Выборы в дизайне могут облегчить или усложнить процесс для новичков. Хорошо спроектированная DEX позволяет пользователям выполнять permissionless-сделки безопасно всего несколькими кликами.

Навигация по путям обмена

Прямые торговые пары не всегда существуют для каждой комбинации активов. Например, пользователь может хотеть обменять конкретный governance-токен напрямую на мем-коин. Если пула ликвидности для этой конкретной пары не существует или у него очень низкая ликвидность, DEX должен найти альтернативное решение.

Это решение известно как путь обмена или маршрут. Алгоритм DEX автоматически ищет наиболее ликвидный и экономичный способ facilitation сделки. Он делает это, направляя сделку через промежуточные активы.

Например, если нет прямого рынка между Активом A и Активом B, DEX может обнаружить, что Актив A хорошо сочетается с общим базовым активом, а этот базовый актив хорошо сочетается с Активом B. Биржа затем выполнит многоэтапный своп в фоновом режиме. Она обменяет Актив A на базовый актив, а затем базовый актив на Актив B.

Весь этот процесс происходит автоматически. Пользователю не нужно вручную выполнять каждый шаг пути. DEX находит оптимальный маршрут, чтобы обеспечить пользователю лучшую возможную цену за сделку. Эта возможность маршрутизации необходима для приобретения менее распространенных активов или при перемещении между разными типами обернутых токенов.

Анализ рыночной динамики

Перед выполнением свопа для приобретения стейблкоинов или обернутых активов разумно проанализировать рыночные условия. Децентрализованные биржи предоставляют аналитические дашборды, которые дают представление о состоянии рынка. Эти инструменты позволяют пользователям просматривать данные о общей ликвидности, объеме торгов и генерации комиссий.

Пользователи обычно могут получить доступ к этой аналитике, перейдя в специальный раздел DApp. Этот дашборд предоставляет обзор производительности биржи. Он выделяет топовые торговые пары и токены, позволяя пользователям определить, какие активы имеют наибольшую активность.

Подробная информация доступна на уровне пары. Выбрав конкретную торговую пару, такую как стейблкоин в паре с обернутым активом, пользователь может увидеть детализированные данные. Это включает количество транзакций за последние 24 часа, комиссии, сгенерированные этим конкретным пулом, и средний размер сделки.

Оценка глубины ликвидности

Анализ ликвидности конкретной пары критически важен для прогнозирования результатов транзакции. Пара с высокой ликвидностью и высоким объемом предполагает здоровый рынок, где сделки могут выполняться эффективно. Напротив, пара с низкой ликвидностью может нести риски в отношении стабильности цены при выполнении крупного ордера.

Понимание этих метрик помогает пользователям принимать обоснованные решения. Если пользователь намерен приобрести большое количество конкретного актива, проверка глубины ликвидности гарантирует, что рынок может поддержать размер сделки без чрезмерного влияния на цену. Это подтверждает, что в пуле достаточно глубины для поглощения ордера.

Влияние проскальзывания

Проскальзывание — фундаментальная концепция в децентрализованной торговле, которая напрямую влияет на стоимость приобретения актива. Оно обозначает разницу между ожидаемой ценой сделки и ценой, по которой сделка фактически выполняется. Это явление возникает потому, что рыночные цены могут измениться между моментом подачи транзакции пользователем и моментом ее подтверждения в блокчейне.

В модели пула ликвидности крупные ордера также могут сдвинуть соотношение активов в пуле, вызвав движение цены против трейдера. Когда окончательная цена продажи покупателя или продавца сдвигается вверх или вниз больше запрошенной цены, цена считается "проскальзывающей". Это присущая характеристика автоматизированных маркет-мейкеров.

Управление допуском проскальзывания

Чтобы управлять этим риском, интерфейсы DEX позволяют пользователям устанавливать параметр, известный как допуск проскальзывания. Эта настройка определяет, какое изменение цены пользователь готов принять. Она представляет максимальный процент разницы между котируемой ценой и ценой исполнения, который пользователь терпит.

Если цена изменится больше установленного допуска, транзакция провалится. Этот механизм защищает пользователя от получения значительно меньшего количества токенов, чем ожидалось, из-за внезапной волатильности или низкой ликвидности. Однако важно использовать эту настройку осторожно.

В общем случае не рекомендуется увеличивать допуск проскальзывания без необходимости. Если пользователь устанавливает высокий допуск, он фактически сообщает протоколу, что готов принять худшую цену. На волатильных рынках цена исполнения может измениться до полного размера лимита проскальзывания.

Например, представьте сценарий, когда пользователь обменивает ETH на USDC. Интерфейс может предложить курс 1 ETH за 1500 USDC. Если пользователь установит допуск проскальзывания 10%, он разрешает бирже выполнить сделку, даже если цена сдвинется неблагоприятно на эту величину.

В этом конкретном примере с допуском 10% пользователь может в итоге заплатить значительно больше или получить значительно меньше. Он может фактически заплатить цену ближе к 1650 USDC за тот же объем актива. Поэтому поддержание жесткого допуска проскальзывания — это лучшая практика для сохранения стоимости при приобретении.

Транзакционные расходы и комиссии протокола

Приобретение активов на DEX включает различные типы комиссий. Важно отличать сетевую комиссию за транзакцию от комиссии биржи. Как упоминалось ранее, сетевая комиссия (часто называемая gas) оплачивает вычисления, необходимые для обработки транзакции в блокчейне.

Комиссия биржи, с другой стороны, — это расход, связанный специально с торговым протоколом. С каждого свопа взимается небольшой процент биржей. Эта комиссия выполняет двойную функцию: поддерживает сам протокол и вознаграждает поставщиков ликвидности.

Например, типичная комиссия биржи может составлять около 0,3% от объема сделки. Эта сумма вычитается из обмениваемых токенов. Распределение этой комиссии часто делится. Большая часть, например более 80%, обычно идет напрямую поставщикам ликвидности, финансирующим пул. Оставшаяся часть удерживается протоколом для разработки или целей governance.

Пользователи обычно могут просмотреть разбивку этих комиссий перед подтверждением транзакции. Нажав на детали в интерфейсе свопа, отображается точная сумма комиссии биржи. Осознание этих расходов жизненно важно для расчета истинной стоимости приобретения актива.

Выполнение приобретения

Фактический процесс приобретения стейблкоина или обернутого актива через своп следует логической последовательности. Сначала пользователь должен подключить свой финансируемый некстодиальный кошелек к интерфейсу DEX. Это подключение авторизует веб-сайт просматривать балансы пользователя и запрашивать одобрения транзакций.

После подключения пользователь выбирает "from"-актив. Это криптовалюта, которую пользователь сейчас держит и хочет продать. Далее пользователь выбирает "to"-актив. Это целевой актив, который он хочет приобрести, такой как обернутый токен или стейблкоин.

Затем пользователь вводит желаемую сумму. Интерфейс заполнит предполагаемый возврат на основе текущих рыночных ставок. На этом этапе критически важно проверить все детали транзакции. Это включает проверку обменного курса, предполагаемой сетевой комиссии, комиссии биржи и допуска проскальзывания.

Завершение транзакции

После проверки деталей пользователь инициирует своп, нажав соответствующую кнопку в интерфейсе. Это действие запускает запрос к цифровому кошельку пользователя. Кошелек отобразит подсказку с просьбой пользователю подписать и подтвердить транзакцию.

Этот шаг — окончательная проверка безопасности. Пользователь должен одобрить расход своих средств. После подписи транзакция транслируется в сеть. После обработки блока сетевыми валидаторами своп завершен. Новые активы появятся в кошельке пользователя, а проданные активы будут списаны.

Обернутые активы в среде DEX

Обернутые активы отличаются от стандартных криптовалют тем, что представляют версию актива с другого блокчейна или другого стандарта. Например, родная валюта Ethereum — ETH. Однако многие децентрализованные приложения придерживаются конкретного стандарта токенов, известного как ERC-20.

Поскольку родной ETH не соответствует стандарту ERC-20, он часто "оборачивается" в WETH (Wrapped Ether), чтобы легко торговаться против других токенов ERC-20. В контексте DEX пользователи часто сталкиваются с торговыми парами, включающими эти обернутые версии.

Популярная торговая пара на DEX может быть токеном проекта в паре с WETH. Когда пользователь обменивает свой родной ETH на другой токен, протокол может обработать процесс обертывания и разобертывания, или пользователь может торговать напрямую в обернутый актив. Приобретение этих строительных блоков позволяет участвовать в более широких активностях DeFi.

Стейблкоины как защитный актив

Стейблкоины — еще одна критическая категория активов, приобретаемых через DEX. Эти токены привязаны к стоимости внешнего актива, чаще всего доллара США. Примеры включают токены вроде USDC. Они предоставляют трейдерам способ выйти из волатильных позиций, не покидая экосистему криптовалют.

Приобретение стейблкоинов на DEX часто используется как защитная стратегия. Когда рынок волатильный, трейдер может обменять колеблющийся актив вроде ETH на стабильный актив вроде USDC. Это фиксирует стоимость их холдингов относительно фиатной валюты.

Ликвидность для пар стейблкоинов часто является одной из самых глубоких в экосистеме. Это потому, что спрос на стабильные, надежные активы высок. Трейдеры полагаются на эти пары для управления рисками. При анализе аналитики DEX пары стейблкоинов часто появляются среди топовых пулов по объему.

Риски и соображения безопасности

Хотя децентрализованные биржи предлагают значительные преимущества, они также сопряжены с обязанностями. Основной риск касается безопасности кошелька и взаимодействия пользователя с платформой. Поскольку нет службы поддержки клиентов для отмены транзакций, ошибки необратимы.

Одна распространенная угроза — взаимодействие с фейковыми веб-сайтами. Мошенники часто создают реплики популярных DEX, чтобы обманом заставить пользователей подключить кошельки. Необходимо проверять URL и убедиться, что сайт авторитетный, перед взаимодействием.

Кроме того, концепция некстодиальности означает, что пользователь единолично отвечает за свои приватные ключи. Если кошелек скомпрометирован или ключи утеряны, активы невосстановимы. Нет центрального органа для сброса пароля или восстановления средств.

Риски смарт-контрактов

Пользователи также должны учитывать риск смарт-контрактов. DEX работает на коде. Хотя авторитетные биржи проходят аудит, баги или уязвимости могут существовать. Если смарт-контракт exploited, пулы ликвидности могут быть опустошены.

Использование установленных бирж с историей безопасной работы и значительной ликвидностью снижает этот риск в некоторой степени. Проверка "бейджей" или статуса верификации токенов в бирже также помогает избежать покупки фейковых или вредоносных токенов.

Заключение

Приобретение строительных блоков DeFi, таких как стейблкоины и обернутые активы, — это фундаментальный навык в пространстве криптовалют. Децентрализованные биржи предоставляют необходимую инфраструктуру для выполнения этих приобретений без посредников. Используя пулы ликвидности, автоматизированные маркет-мейкеры и пути обмена, пользователи могут обменивать активы permissionlessly и безопасно.

Процесс требует твердого понимания цифровых кошельков, транзакционных комиссий и рыночных механик вроде проскальзывания. Хотя автономия, предоставляемая этими платформами, мощна, она требует высокого уровня ответственности в отношении безопасности и принятия решений. Овладение этими инструментами открывает дверь в более широкий мир децентрализованных финансов.

Способность безопасно обменивать активы на DEX — это основной вход в участие в децентрализованной экономике.