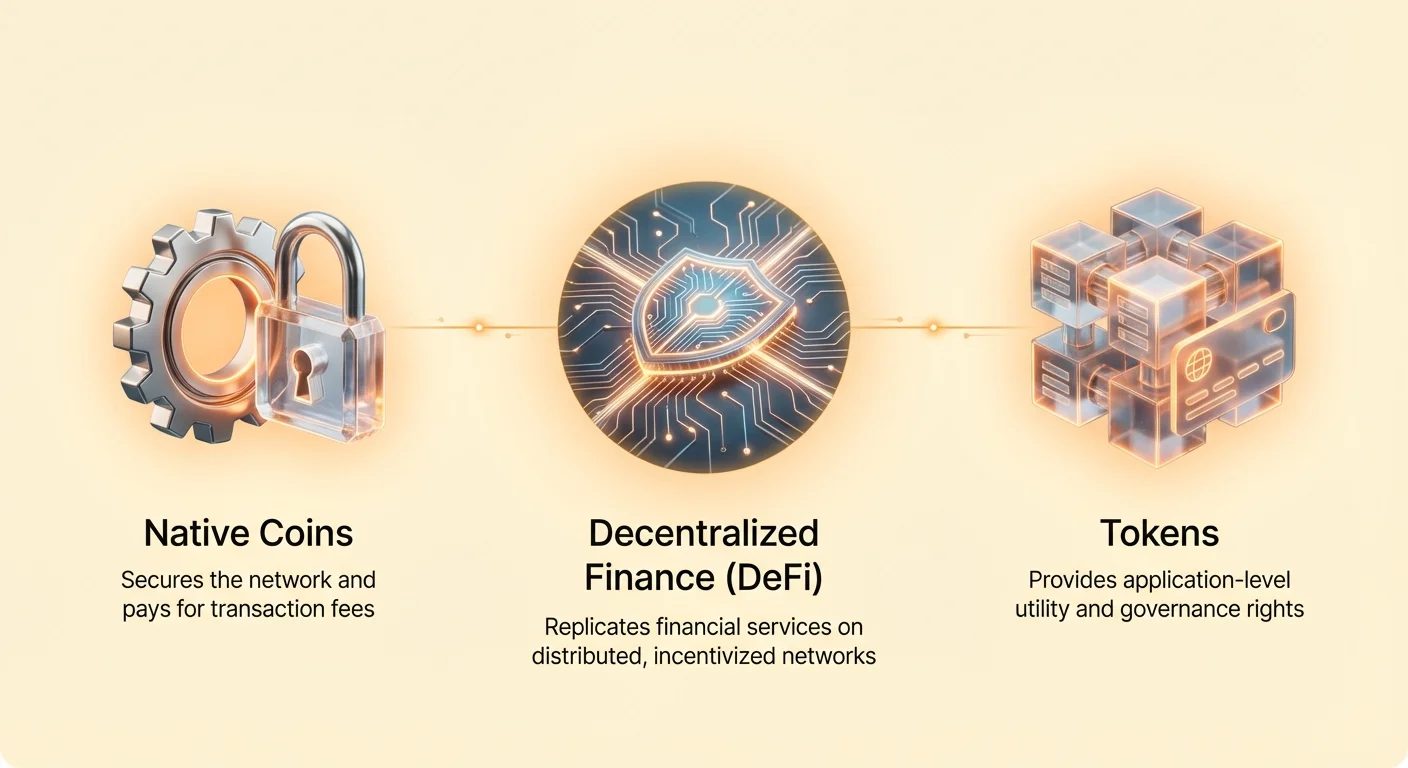

Эволюция ландшафта цифровых активов ушла далеко за пределы простого перевода ценности, начатого Bitcoin в 2009 году. В то время как первое поколение криптовалют сосредоточилось на создании децентрализованной альтернативы фиатной валюте, введение смарт-контрактов ввело новую парадигму. Этот сдвиг позволил создать программируемые деньги и децентрализованные приложения (dApps). В этой расширенной экосистеме возникло ключевое различие между нативными монетами и токенами. Понимание этого различия необходимо для анализа того, как ценность захватывается, управляется и распределяется по различным протоколам блокчейна.

В основе этой экосистемы лежит концепция децентрализованных финансов, или DeFi. Этот сектор стремится воспроизвести и улучшить традиционные финансовые услуги, такие как кредитование, заимствование и торговля, без посредников. Однако, в отличие от централизованных банковских систем, где одна сущность контролирует реестр, DeFi полагается на распределенные сети, защищенные стимулами. Эти стимулы в основном предоставляются через цифровые активы, выполняющие конкретные функции в соответствующих протоколах.

Механизмы захвата ценности в крипто напрямую связаны с архитектурой базового актива. Инвесторы и участники должны различать, является ли актив фундаментальной монетой, обеспечивающей безопасность сети, или токеном, предназначенным для использования этой безопасности на уровне приложения. Этот анализ требует глубокого погружения в технические структуры, модели управления и экономические конструкции, определяющие функционирование протокола и его устойчивость во времени.

Структурное различие: монеты против токенов

Чтобы понять захват ценности, сначала нужно осознать архитектурное различие между монетами и токенами. Хотя эти термины часто используются взаимозаменяемо в повседневной беседе, они представляют собой разные технические сущности с разными ролями в криптоэкономике. Ясное понимание этой иерархии необходимо для оценки долгосрочной жизнеспособности любого цифрового актива.

Нативные активы слоя 1

«Монета» определяется своим существованием на собственной независимой блокчейн-сети. Примеры: Bitcoin (BTC) и Ethereum (ETH). Эти активы нативны для протокола и необходимы для его работы. Их основная функция — стимулировать участников сети — майнеров или валидаторов, — обеспечивающих безопасность реестра. Без нативной монеты у участников нет экономических стимулов тратить энергию или блокировать капитал для обработки транзакций.

Нативные монеты захватывают ценность на базовом уровне. По мере роста использования блокчейна спрос на монету увеличивается, поскольку она требуется для оплаты комиссий за транзакции, часто называемых «газом». Это создает прямую связь между принятием сетевой инфраструктуры и ценностью нативного актива. Безопасность всей экосистемы зависит от ценности этих монет, поскольку низкоценная монета делает сеть дешевле для атаки.

Токены уровня приложений

В отличие от монет, «токен» не имеет собственной блокчейн-сети. Вместо этого он создается на существующей платформе смарт-контрактов, такой как Ethereum или Solana. Токены используют безопасность и механизм консенсуса хост-цепи, позволяя разработчикам сосредоточиться на логике приложения, а не на безопасности инфраструктуры. Эти активы создаются по конкретным стандартам, таким как стандарт ERC-20 на Ethereum, что обеспечивает их бесперебойное взаимодействие с децентрализованными биржами и кошельками.

Токены захватывают ценность на основе успеха конкретного приложения или проекта, который они представляют, а не базового блокчейна. Например, токен может представлять права голоса в протоколе, претензию на комиссии, генерируемые децентрализованной биржей, или стабильную привязку к фиатной валюте. Ценность токена определяется полезностью, которую он предоставляет в конкретном dApp, независимо от комиссий за газ, оплачиваемых базовой сети.

Механизмы полезности и интеграция в экосистему

Утилитарные токены предназначены для предоставления конкретных функций в экосистеме блокчейна. В отличие от монет, которые выступают в роли универсальной валюты для сети, утилитарные токены функционируют как цифровые купоны или ключи доступа. Они предоставляют держателю доступ к услугам, скидкам или расширенным функциям в конкретной платформе. Эта полезность создает замкнутую экономику, где токен необходим для полного взаимодействия с приложением.

Один из распространенных механизмов полезности — стимулирование поведения пользователей, выгодного для протокола. Например, децентрализованные биржи могут награждать пользователей токенами за предоставление ликвидности. Этот метод распределения побуждает участников вносить активы в смарт-контракты, обеспечивая достаточный капитал для торговли другими. Утилитарный токен выступает механизмом вознаграждения, распределяя собственность на сеть среди тех, кто предоставляет услугу.

Другая форма полезности — оплата услуг в dApp. Децентрализованная сеть облачных вычислений может требовать оплаты вычислительных мощностей своим нативным токеном. Аналогично, токен экосистемы может предлагать снижение комиссий трейдерам, держащим определенное количество актива в подключенном кошельке. В этих сценариях спрос на услугу напрямую стимулирует спрос на токен, создавая ощутимую связь между использованием платформы и ценностью актива.

| Характеристика | Нативная монета | Утилитарный токен |

|---|---|---|

| Инфраструктура | Запускает собственный блокчейн | Создан на существующей цепи |

| Безопасность | Обеспечивает безопасность сети | Наследует безопасность цепи |

| Основное использование | Комиссии за газ, консенсус | Доступ к приложению, управление |

Управление и децентрализованное принятие решений

По мере взросления протоколов возникла необходимость в децентрализованном управлении. Это привело к появлению токенов управления, которые дают держателям право предлагать и голосовать за изменения в протоколе. Этот механизм эффективно превращает программный протокол в децентрализованную автономную организацию (DAO), где сообщество держателей токенов определяет направление проекта.

Сила голоса

Токены управления представляют сдвиг от пассивного владения к активному участию. Держатели могут голосовать по ключевым вопросам, таким как структура комиссий, обновления ПО и распределение средств казначейства. Например, децентрализованный протокол кредитования может решать, добавлять ли новый актив в качестве залога. Держатели токенов голосуют за одобрение или отклонение этого добавления на основе оценки рисков.

Ценность токена управления часто определяется властью, которую он предоставляет. В протоколах с крупными казначействами или значительными потоками доходов возможность влиять на использование этих ресурсов имеет рыночную премию. Это выравнивает интересы заинтересованных сторон с долгосрочным здоровьем протокола, поскольку плохие решения могут обесценить их холдинги.

Управление казначейством и устойчивость

Ключевой аспект управления — управление казначейством протокола. Многие проекты DeFi накапливают комиссии от пользователей, которые вносятся в общий кошелек сообщества. Держатели токенов управления решают, как использовать эти средства. Они могут проголосовать за сжигание токенов для сокращения предложения, распределение дивидендов стейкерам или финансирование грантов на разработку новых функций.

Эта экономическая петля обратной связи лежит в основе тезиса о «захвате ценности» для токенов управления. Если протокол генерирует значительный доход, а механизм управления направляет эту ценность обратно держателям токенов, актив функционирует подобно акциям с дивидендами. Однако, в отличие от традиционных акций, эти права обеспечиваются кодом и смарт-контрактами, а не корпоративным правом.

Механизмы ликвидности и доходности

Протоколы DeFi сильно зависят от ликвидности для функционирования. Без центрального банка или маркет-мейкера эти системы используют автоматизированные механизмы для облегчения торговли и кредитования. Токенизация ликвидности — фундаментальное новшество, позволяющее этим рынкам работать автономно 24/7.

Автоматизированные маркет-мейкеры (AMM)

Автоматизированный маркет-мейкер — это смарт-контракт, содержащий резервы ликвидности. Пользователи торгуют против этих резервов, а не напрямую с другим человеком. Чтобы обеспечить наличие резервов для торговли, протокол выдает «токены поставщика ликвидности» (LP) всем, кто вносит активы в пул. Эти LP-токены представляют претензию на внесенные активы плюс долю торговых комиссий, генерируемых пулом.

Этот механизм захватывает ценность, генерируя доходность для держателей активов. Вместо того чтобы активы простаивали в кошельке, пользователи могут внести их в AMM, чтобы получать пассивный доход. Доходность выступает в роли процентной ставки, выплачиваемой трейдерами поставщикам ликвидности за услугу эффективных свопов.

Yield farming и стимулы

Чтобы привлечь ликвидность в новые или небольшие пулы, протоколы часто используют «yield farming». Это включает распределение дополнительных токенов управления или утилитарных токенов поставщикам ликвидности сверх стандартных торговых комиссий. Эта стратегия субсидирует стоимость капитала для протокола и быстро запускает ликвидность.

Однако yield farming вводит сложную динамику в отношении предложения токенов. Непрерывная эмиссия новых токенов для вознаграждений увеличивает циркулирующее предложение, что может привести к инфляционному давлению. Участники должны взвешивать ценность вознаграждений против потенциального обесценивания цены токена из-за разбавления. Успешные протоколы со временем переходят от высокой инфляционной эмиссии к устойчивым моделям, где торговых комиссий достаточно для удержания ликвидности.

Стейкинг и безопасность консенсуса

В то время как токены используют стейкинг для ликвидности или управления, нативные монеты используют стейкинг для обеспечения безопасности самого блокчейна. В сетях Proof of Stake (PoS), таких как Ethereum, валидаторы должны заблокировать определенное количество нативной монеты для участия в процессе консенсуса. Эта блокировка выступает в роли залога безопасности. Если валидатор попытается обмануть или атаковать сеть, его застейканные монеты могут быть «слешены» или уничтожены.

Стейкинг создает естественный спрос на нативную монету, одновременно сокращая циркулирующее предложение. По мере того как все больше монет стейкается для обеспечения безопасности сети, меньше доступно на открытом рынке, что потенциально стабилизирует волатильность цены. Взамен за блокировку капитала и выполнение вычислительной работы валидаторы получают вознаграждения в виде новой эмиссии и комиссий за транзакции.

Концепция «рестейкинга» недавно появилась как расширение этой модели. Рестейкинг позволяет валидаторам использовать застейканные активы для обеспечения безопасности нескольких протоколов одновременно. Это повышает эффективность капитала застейканного актива, позволяя зарабатывать вознаграждения из нескольких источников. Однако это также усиливает риск, поскольку сбой в одном протоколе теоретически может повлиять на стейк, используемый для других.

Интероперабельность и масштабирование слоя 2

По мере загруженности основных блокчейнов, таких как Ethereum, высокие комиссии за транзакции стали угрозой для мелких пользователей. Это привело к разработке решений слоя 2, которые обрабатывают транзакции вне цепи, полагаясь на основную цепь (слой 1) для безопасности и окончательного расчета. Эти решения масштабирования используют собственную токеномику и механизмы захвата ценности.

Экономика роллапов

Роллапы — это конкретный тип решения слоя 2, который объединяет сотни транзакций в одну партию. Эта партия затем публикуется в основной блокчейн. Распределяя стоимость одной транзакции слоя 1 между многими пользователями, комиссии резко снижаются. Токены, связанные с сетями слоя 2, часто выполняют роли управления или используются для децентрализации «секвенсора» — сущности, ответственной за упорядочивание транзакций.

Захват ценности в слоях 2 сложен. Они должны генерировать достаточно дохода от комиссий за транзакции, чтобы покрывать затраты на публикацию данных в слой 1, сохраняя маржу для протокола. По мере роста этих сетей они развивают собственные экосистемы DeFi, создавая спрос на нативные токены для участия в их специфических программах управления и стимулов.

Мосты между цепями

С распространением разных блокчейнов и слоев 2 способность перемещать активы между ними стала критически важной. Мосты — это протоколы, которые блокируют активы в одной цепи и выпускают представительский токен в другой. Например, Wrapped Bitcoin (WBTC) — это токен на Ethereum, представляющий Bitcoin, находящийся на хранении. Это позволяет использовать Bitcoin в экосистеме DeFi Ethereum.

Мосты вводят значительную полезность, но также риски централизации и безопасности. «Обернутый» токен ценен ровно настолько, насколько базовый актив и безопасность моста, его хранящего. Если мост взломан или хранитель потерпит неудачу, токен во вторичной цепи теряет привязку и ценность. Несмотря на эти риски, мосты необходимы для плавной, взаимосвязанной криптоэкономики.

Расширяющаяся роль Bitcoin в DeFi

Исторически Bitcoin рассматривался в основном как средство сохранения ценности или средство обмена, отдельно от сложных экосистем DeFi на платформах смарт-контрактов. Однако технические обновления и инновации начали глубже интегрировать Bitcoin в мир децентрализованных финансов. Эта эволюция бросает вызов представлению о Bitcoin как о статичном активе.

Слой 2 и сайдчейны

Инновации вроде Lightning Network принесли Bitcoin более быстрые и дешевые платежи, функционируя как решение слоя 2. Помимо платежей, сайдчейны — независимые блокчейны, привязанные к Bitcoin, — позволяют использовать функциональность смарт-контрактов с Bitcoin в качестве нативного актива. Эти сайдчейны позволяют пользователям участвовать в DeFi-активностях, таких как кредитование и торговля, без конвертации Bitcoin в другую валюту.

Токенизация на Bitcoin

Недавние разработки, такие как протокол Ordinals, позволили создавать уникальные цифровые активы непосредственно на блокчейне Bitcoin. В отличие от NFT на Ethereum, которые ссылаются на внецепочные данные, Ordinals встраивают данные непосредственно в отдельные сатоши (наименьшую единицу Bitcoin). Это приносит концепцию невзаимозаменяемых токенов и цифровых коллекционных предметов на самую безопасную сеть блокчейна.

Кроме того, исследуются новые стандарты токенов для выпуска взаимозаменяемых токенов на Bitcoin. Эти разработки стремятся захватить полезность и гибкость токенов в стиле Ethereum, используя непревзойденную безопасность и децентрализацию Bitcoin. Это расширение полезности предполагает, что механизмы захвата ценности становятся все более кросс-чейн и независимыми от базового протокола.

Риски и уязвимости смарт-контрактов

Механизмы, позволяющие DeFi и полезность токенов, полностью зависят от кода. Смарт-контракты — это самоисполняющиеся программы, и как любое ПО, они подвержены ошибкам и уязвимостям. Недостаток в коде пула ликвидности или контракта управления может привести к потере средств пользователей. В отличие от традиционных финансов, в децентрализованной сети нет поддержки клиентов или отмены мошенничества.

Централизация остается скрытым риском во многих «децентрализованных» проектах. Хотя токен может предлагать права управления, если начальная команда или инвесторы венчурного капитала держат большинство предложения, они сохраняют эффективный контроль. Это может привести к решениям, отдающим приоритет краткосрочной прибыли перед долгосрочным здоровьем протокола. Пользователи должны анализировать графики распределения токенов, чтобы понять истинную динамику власти в DAO.

Регуляторная неопределенность также представляет вызов для захвата ценности. Токены, слишком похожие на корпоративные ценные бумаги, могут столкнуться с строгими юридическими требованиями. Если токен управления будет признан незарегистрированной ценной бумагой, протокол может столкнуться с штрафами или вынужден ограничить доступ, что повлияет на полезность и ценность токена.

Будущее программируемой ценности

Различие между монетами и токенами, вероятно, продолжит размываться по мере развития технологий. Сети слоя 2 становятся такими же надежными, как некоторые блокчейны слоя 1, а кросс-чейн общение позволяет активам свободно течь между экосистемами. Однако фундаментальные принципы захвата ценности остаются: ценность накапливается в активах, предоставляющих реальную полезность, обеспечивающих критическую инфраструктуру или дающих управление над продуктивными ресурсами.

По мере взросления отрасли акцент смещается с простой спекуляции на устойчивые экономические модели. Протоколы все чаще проектируют токеномику, вознаграждающую долгосрочное участие и выравнивающую стимулы между разработчиками, пользователями и инвесторами. Будь то через механизмы сжигания, сокращающие предложение, или модели разделения доходов, распределяющие комиссии, следующее поколение цифровых активов, вероятно, сосредоточится на создании ощутимой, повторяющейся ценности.

Интеграция реальных активов в эти протоколы представляет следующий рубеж. Токенизируя акции, недвижимость или товары, механизмы DeFi можно применить к традиционным рынкам. Это расширяет область утилитарных токенов от чисто цифровых экосистем к более широкой глобальной экономике, потенциально высвобождая триллионы долларов ценности и переопределяя, как определяется и передается собственность.

Заключение

Ландшафт криптовалют построен на разнообразном массиве активов, каждый из которых выполняет особую роль в цифровой экономике. Нативные монеты формируют основу безопасности и расчетов, стимулируя децентрализованную инфраструктуру, делающую возможными транзакции без разрешений. На этой основе токены вводят гибкость, обеспечивая управление, полезность и сложные финансовые приложения без необходимости запускать новую сеть с нуля.

Анализ этих активов требует смотреть за пределы ценового движения на базовые механики протокола. Захват ценности определяется конкретными дизайнерскими выборами: как стимулируется ликвидность, как управление распоряжается казначействами и как актив интегрируется с более широкой экосистемой DeFi. От автоматизированных рынков DEX до залогов безопасности Proof of Stake — каждый механизм пытается создать устойчивую экономическую петлю, выравнивающую интересы всех участников.

По мере эволюции технологии с масштабированием слоя 2 и кросс-чейн интероперабельностью полезность этих активов только углубится. Самые успешные протоколы будут теми, которые эффективно сбалансируют безопасность, децентрализацию и экономическую эффективность. Для участников успех заключается в понимании этих технических нюансов и распознавании разницы между спекулятивным инструментом и фундаментальным компонентом децентрализованного веба.

Ценность в крипто накапливается в активах, решающих конкретные проблемы, обеспечивающих безопасность сетей или дающих собственность над продуктивными децентрализованными экономиками.