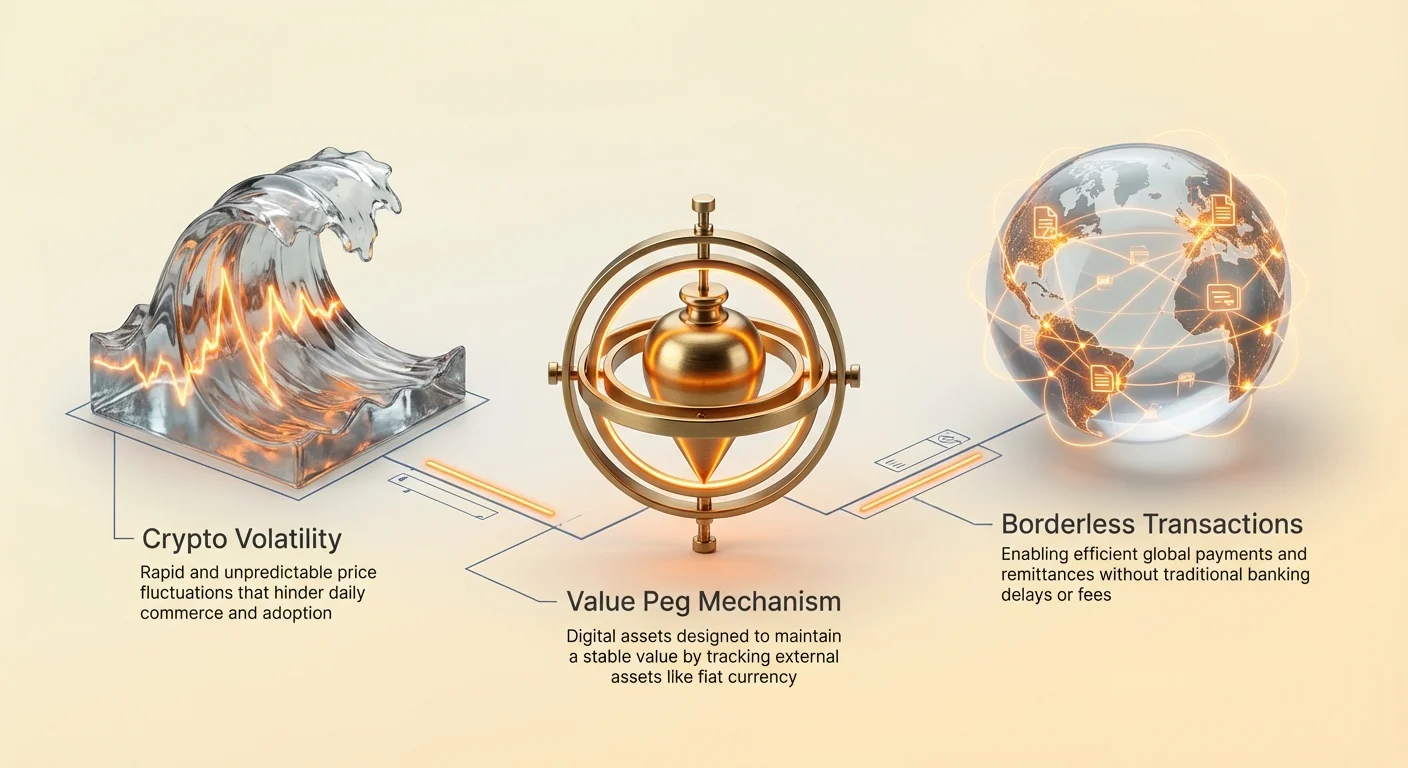

Рынки криптовалют характеризуются динамичными движениями цен. Хотя эта волатильность привлекает трейдеров, ищущих значительную прибыль, она представляет собой фундаментальное препятствие для внедрения цифровых активов в повседневную торговлю. Чтобы валюта эффективно функционировала как средство обмена или единица учета, ей требуется предсказуемая ценность. Если покупательная способность цифрового актива резко колеблется в течение одного часа, его использование для покупки продуктов, оплаты аренды или расчетов по международным контрактам становится непрактичным.

Эта конкретная ограниченность в криптоэкосистеме привела к разработке стейблкоинов. Это цифровые активы, предназначенные для минимизации ценовой волатильности путем привязки их стоимости к стабильному внешнему активу, чаще всего к доллару США. Сочетая скорость и трансграничный характер технологии блокчейн с относительной стабильностью фиатной валюты, стейблкоины служат критическим мостом между традиционными финансами и децентрализованным вебом. Они позволяют пользователям хранить ценность и проводить глобальные транзакции, не покидая среду блокчейна.

Спрос на эти активы экспоненциально вырос. Изначально они использовались трейдерами в основном для фиксации прибыли во время падения рынка, но их полезность значительно расширилась. Сегодня бизнес использует их для эффективных трансграничных расчетов, а жители экономик с высокой инфляцией — для сохранения своего капитала. Понимание механизмов, типов и рисков этих активов необходимо для навигации в современной цифровой экономике.

Эволюция денежных систем

От товаров к фиату

История денег показывает постоянный поиск эффективности и стабильности. Ранние общества полагались на бартерные системы, которые были ограничены необходимостью двойного совпадения желаний. Обе стороны сделки должны были хотеть именно то, что предлагала другая. Эта неэффективность привела к принятию товарных денег, таких как ракушки или золото. Эти предметы обладали внутренней ценностью и редкостью, что делало их эффективными средствами обмена.

По мере расширения экономик переноска тяжелых металлов стал непрактичным. Это стимулировало создание представительских денег, где бумажные сертификаты представляли претензию на физический товар, хранящийся в хранилище. В итоге это эволюционировало в современную фиатную систему. Фиатная валюта не обеспечена физическими товарами, а поддерживается декретом правительства и общественным доверием. Хотя она гибкая, фиатные системы уязвимы к инфляции, когда покупательная способность денег снижается со временем из-за расширения предложения.

Цифровая трансформация

Введение Bitcoin ознаменовало переход к цифровой редкости. В отличие от фиатной валюты, которую центральные банки могут печатать по желанию, многие криптовалюты имеют фиксированные графики эмиссии. Однако рыночная оценка этих децентрализованных активов определяется исключительно динамикой спроса и предложения, что приводит к высокой волатильности.

Стейблкоины появились, чтобы заполнить этот пробел в эволюционной цепочке. Они стремятся предложить лучшее из двух миров: стабильность фиатных валют и технологические преимущества криптовалют. Они работают в децентрализованных сетях, обеспечивая круглосуточные переводы и программируемость, при этом сохраняя ценность, которую пользователи узнают и понимают. Этот гибридный подход сделал их одним из самых широко используемых приложений технологии блокчейн.

Полезность стабильных цифровых активов

Основной сценарий использования стейблкоинов изначально вращался вокруг торговли криптовалютами. Когда трейдер считает, что рынок вот-вот упадет, конвертация волатильных активов вроде Bitcoin в стейблкоин позволяет защитить капитал без возврата к фиатной валюте. Этот процесс избегает временных задержек и комиссий, связанных с традиционными банковскими переводами. Средства остаются в блокчейне, готовые к немедленному развертыванию при изменении рыночных условий.

Помимо торговли стейблкоины революционизируют глобальные платежи. Традиционные международные переводы часто занимают дни на расчет и включают высокие комиссии от множества посредников. Транзакции со стейблкоинами рассчитываются за минуты независимо от географического расстояния. Эта эффективность особенно ценна для денежных переводов, когда рабочие отправляют деньги семьям в другие страны. Обходя традиционные рельсы, больше ценности доходит до получателей.

В регионах с гиперинфляцией стейблкоины предлагают спасательный круг. Когда национальная валюта быстро теряет стоимость, граждане часто сталкиваются с жесткими валютными контролями, препятствующими покупке иностранной валюты. Стейблкоины предоставляют цифровую альтернативу, позволяя держать активы, номинированные в долларах США, через смартфон. Это служит хеджем против девальвации местной покупательной способности, предлагая экономическую свободу в ограничительных условиях.

Централизованные механизмы стабильности

Модели с резервным обеспечением

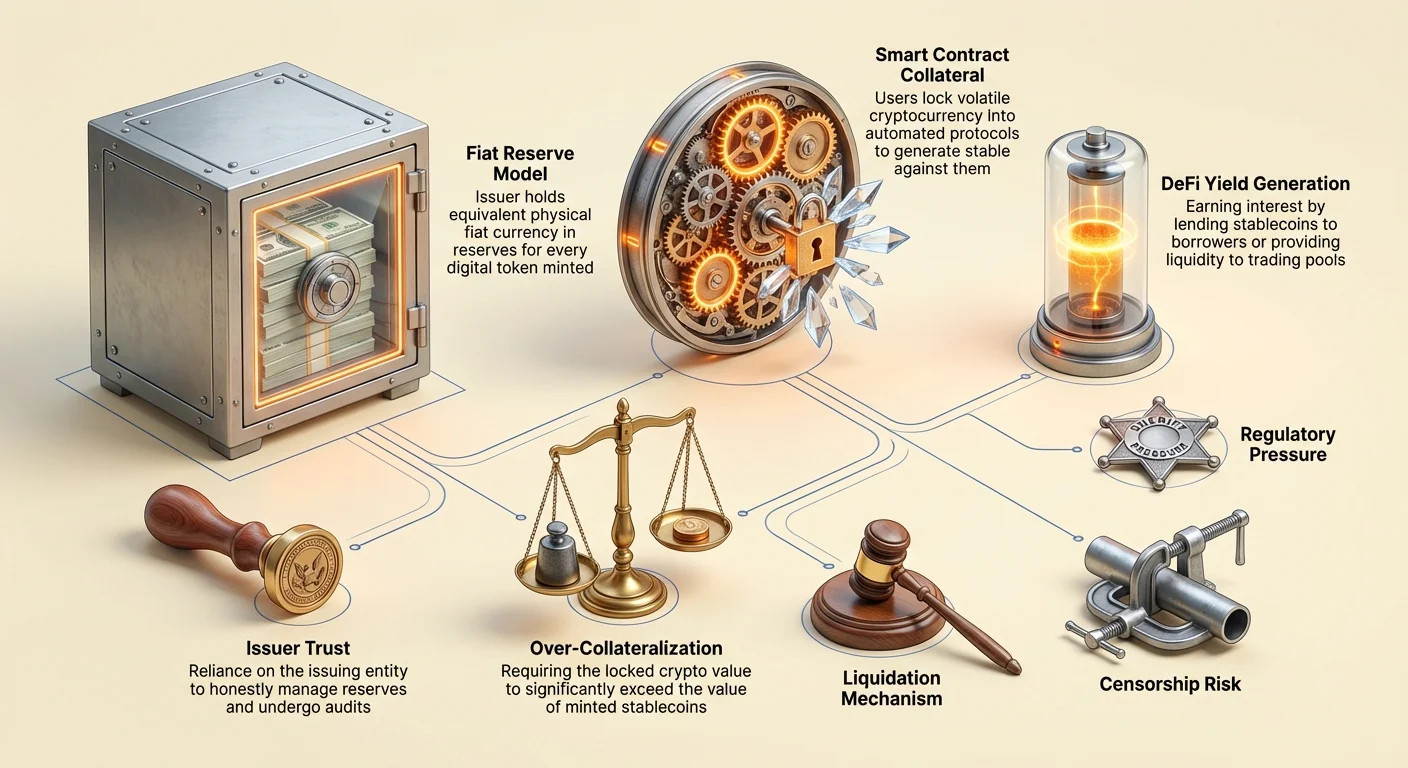

Самая распространенная форма стейблкоина — централизованная модель с резервным обеспечением. В этой системе центральный эмитент создает цифровые токены, представляющие фиатную валюту, хранящуюся на банковском счете. На каждый выпущенный в блокчейне юнит стейблкоина компания заявляет о хранении эквивалентного юнита фиатной валюты, такой как доллар США, в резерве. Токены вроде USDT и USDC работают по этому принципу.

Пользователи теоретически могут в любое время обменять свои токены на базовую фиатную валюту. Это обеспечение 1:1 дает сильную психологическую уверенность в ценности. Механизм прост: когда пользователь вносит доллары эмитенту, выпускаются новые токены. При погашении токены сжигаются, а доллары возвращаются пользователю. Это расширяет и сжимает цифровое предложение в соответствии с резервами под хранением.

Роль доверия

Эта модель сильно зависит от доверия. Пользователи должны верить, что эмитент действительно обладает заявленными резервами. В отличие от децентрализованных активов, где реестр публичен и проверяем кодом, резервы централизованного стейблкоина хранятся в частных банковских счетах. Это вводит риск контрагента. Если эмитент плохо управляет средствами или сталкивается с регуляторными действиями, привязка может быть под угрозой.

Для поддержания уверенности авторитетные эмитенты проходят периодические аудиты или аттестации от сторонних бухгалтерских фирм. Эти отчеты публикуются для подтверждения, что активы в банке соответствуют токенам в обращении. Однако качество и частота этих отчетов варьируются между эмитентами. Зависимость от традиционной банковской инфраструктуры также означает, что эти активы подчиняются тем же регуляциям и ограничениям, что и устаревшая финансовая система.

Проблемы прозрачности и верификации

Пересечение корпоративной секретности и публичных блокчейн-реестров создает уникальные вызовы для централизованных стейблкоинов. Хотя движение токенов видно в блокчейне, обеспечивающие активы остаются непрозрачными. Исторически вокруг некоторых эмитентов разгорались споры относительно состава их резервов. Часто возникают вопросы, хранятся ли резервы в ликвидных наличных или в более рискованных коммерческих бумагах и корпоративных облигациях.

Если значительная часть резервов хранится в неликвидных или волатильных активах, сценарий «банковского run» может быть катастрофическим. Если слишком много пользователей одновременно попытаются погасить токены, эмитент может не справиться с быстрой конвертацией неликвидных активов для удовлетворения спроса. Этот разрыв ликвидности — основной фактор риска для держателей централизованных стейблкоинов.

Кроме того, регуляторы по всему миру тщательнее изучают эти резервы. Требования полной прозрачности и строгих капитальных требований растут. В некоторых юрисдикциях эмитентам теперь требуется хранить резервы исключительно в высококачественных ликвидных активах, чтобы гарантировать возможность погашения. Это регуляторное давление продвигает отрасль к большей прозрачности, но увеличивает затраты на соблюдение для эмитентов.

Децентрализованные протоколы

Позиции обеспеченного долга

Децентрализованные стейблкоины стремятся устранить необходимость в центральном органе. Вместо доверия компании пользователи доверяют смарт-контрактам и коду. Самая успешная версия этого — модель Collateralized Debt Position (CDP), используемая протоколами вроде MakerDAO для создания DAI. В этой системе пользователи блокируют волатильные криптоактивы, такие как Ethereum, в смарт-контракте в качестве залога.

После блокировки залога пользователь может сгенерировать определенное количество стейблкоинов в качестве займа под свои криптохолдинги. Ключевой момент: эти займы должны быть сверхобеспеченными. Это значит, что стоимость заблокированной крипты должна превышать стоимость выпущенных стейблкоинов. Например, пользователю может потребоваться заблокировать Ethereum на $150, чтобы выпустить DAI на $100. Этот буфер защищает систему от волатильности залогового актива.

Механизмы ликвидации

Стабильность децентрализованного стейблкоина зависит от строгих механизмов ликвидации. Если стоимость залога падает ниже определенного порога, смарт-контракт автоматически продает залог для погашения долга и сжигания стейблкоинов. Это гарантирует, что обращающееся предложение остается полностью обеспеченным, даже если рынок рухнет.

Этот процесс пермишнлесс и автоматизирован. Ни один менеджер не решает, когда ликвидировать; код выполняет продажу на основе ценовых оракулов. Хотя это устраняет центральные точки отказа, оно вводит сложность. Пользователи, управляющие CDP, должны активно мониторить коэффициенты залога, чтобы избежать штрафов за ликвидацию. Эта модель обменивает риск контрагента централизованных эмитентов на технические и рыночные риски управления сложными финансовыми позициями.

Алгоритмический эксперимент

Третья, более рискованная категория — алгоритмические или сеigniorage-стиль стейблкоины. Эти протоколы пытаются поддерживать привязку без полного залогового обеспечения. Вместо этого они используют сложные алгоритмы и стимулы теории игр для управления спросом и предложением. Самый печально известный пример — TerraUSD (UST), который использовал двухтокенную систему с волатильным сестринским токеном LUNA.

Механизм поощрял арбитраж. Если UST торговался выше $1, пользователи могли сжечь LUNA на $1, чтобы выпустить 1 UST, продать его с прибылью и увеличить предложение UST для снижения цены. Наоборот, если UST падал ниже $1, пользователи сжигали UST, чтобы выпустить LUNA на $1, сокращая предложение для повышения цены. Это полностью зависело от веры рынка в волатильный сестринский токен.

Когда доверие рушилось, эти системы исторически сталкивались с «death spiral». В мае 2022 года массовая распродажа разорвала привязку UST. Алгоритм отчаянно выпустил триллионы токенов LUNA в бесплодной попытке восстановить баланс, обесценив залог. Это событие уничтожило миллиарды долларов стоимости и подчеркнуло крайние опасности недостаточно обеспеченной финансовой инженерии в криптопространстве.

Генерация доходности на стабильных активах

Возможности децентрализованных финансов

Одна из самых привлекательных особенностей стейблкоинов — возможность получать доходность. В отличие от фиатной валюты на традиционном сберегательном счете, которая часто приносит ничтожные проценты, стейблкоины можно развернуть в протоколах DeFi. Доходность в этом секторе исторически значительно выше банковских ставок, отражая более высокий риск.

Держатели могут ссужать стейблкоины заемщикам через сверхобеспеченные платформы кредитования. Проценты, выплачиваемые заемщиками, распределяются среди кредиторов. Альтернативно пользователи могут предоставлять ликвидность Automated Market Makers (AMM). Внеся стейблкоины в торговый пул (например, пару USDC/ETH), пользователи получают долю торговых комиссий, генерируемых биржей.

Динамика рисков и вознаграждений

Высокая доходность на крипторынках не лишена опасностей. Возврат генерируется различными стратегиями с конкретными рисками. При внесении средств в смарт-контракт пользователи сталкиваются с «риском смарт-контракта» — возможностью, что ошибка в коде позволит хакерам вывести средства. В отличие от банковских депозитов, эти средства обычно не застрахованы государственными агентствами.

Кроме того, генерация доходности часто включает кредитование трейдерам, использующим леверидж. В периоды высокой рыночной волатильности спрос на заимствование стейблкоинов растет, повышая процентные ставки. Однако если рынок рухнет, заемщики могут объявить дефолт, или сами платформы столкнутся с неплатежеспособностью. Пользователи должны тщательно оценивать источник доходности. Если протокол предлагает слишком хорошие возвраты без ясного источника дохода, это часто указывает на неустойчивую экономику или скрытые риски.

Регуляторное и комплаенс-давление

Правительства относятся к стейблкоинам с смесью интереса и осторожности. По мере роста рыночной капитализации эти активы привлекают внимание финансовых регуляторов, обеспокоенных их влиянием на монетарную политику и финансовую стабильность. Основная обеспокоенность — потенциал стейблкоинов облегчать незаконные финансы или обходить валютные контроли.

Регуляторные рамки ужесточаются глобально. Законы Know Your Customer (KYC) и Anti-Money Laundering (AML), требующие верификации личности клиентов, все чаще применяются к эмитентам стейблкоинов и биржам, торгующим ими. Это создает напряжение между открытым, пермишнлесс-этиосом крипто и требованиями слежки традиционных финансов.

В США и Европе предлагаемые законы стремятся относить эмитентов стейблкоинов к банкам. Это наложит строгие аудиты резервов и операционные стандарты. Хотя это может повысить защиту потребителей и снизить риск краха эмитента, оно также может ограничить инновации и повысить барьеры входа для новых проектов. Исход этих регуляторных битв, вероятно, определит структуру крипторынка на следующее десятилетие.

Спектр устойчивости к цензуре

Свобода транзакций

Устойчивость к цензуре — это способность сети обрабатывать транзакции без вмешательства третьих сторон. Она гарантирует, что никакая сущность не может помешать пользователю отправлять или получать ценность, ни конфисковать активы. Это свойство существует на спектре. Bitcoin широко считается самым устойчивым к цензуре активом, поскольку его сеть распределена глобально среди тысяч независимых майнеров и узлов.

Централизованные стейблкоины вроде USDC и USDT находятся на противоположном конце спектра. Поскольку они управляются частными компаниями, подчиняющимися государственному регулированию, они обладают возможностями «blacklisting». Эмитенты могут — и делают — замораживать конкретные адреса по запросу правоохранителей. Когда адрес заморожен, токены внутри становятся недвижимыми и фактически бесполезными.

Последствия для пользователей

Эта возможность создает фундаментальное расхождение в полезности. Для институциональных инвесторов и compliant-бизнеса способность замораживать средства — это функция безопасности, восстанавливающая украденные активы и обеспечивающая соблюдение регуляций. Для пользователей, ищущих истинный финансовый суверенитет, или тех, кто живет под авторитарными режимами, эта функция — критическая уязвимость.

Децентрализованные стейблкоины вроде DAI предлагают средний вариант, но не иммуны. Поскольку DAI в основном обеспечен централизованными активами вроде USDC, он наследует часть цензурных рисков своего залога. Если эмитент залога заморозит активы в смарт-контрактах децентрализованного протокола, стабильность децентрализованного токена будет скомпрометирована. Эта взаимозависимость подчеркивает трудность достижения полной устойчивости к цензуре при сохранении стабильной привязки к фиатной валюте.

Пейзаж будущего

Рынок стейблкоинов быстро эволюционирует. Центральные банки активно разрабатывают собственных конкурентов: Central Bank Digital Currencies (CBDC). CBDC будет цифровой версией национальной валюты, выпущенной напрямую центральным банком, а не частной компанией. Они, вероятно, предложат высший уровень безопасности привязки, но наименьший уровень приватности и устойчивости к цензуре.

Частные стейблкоины, вероятно, продолжат глубже интегрироваться в экосистему DeFi. Мы можем увидеть бифуркацию рынка: высоко регулируемые, compliant стейблкоины для институционального использования и массовой торговли наряду с экспериментальными децентрализованными альтернативами для крипто-нативных приложений. По мере созревания технологий фокус сместится на повышение капитальной эффективности и снижение зависимости от централизованной банковской инфраструктуры.

| Характеристика | Централизованные стейблкоины | Децентрализованные стейблкоины |

|---|---|---|

| Обеспечение | Фиатные резервы в банке | Криптоактивы в смарт-контрактах |

| Модель доверия | Доверие к эмитенту | Доверие к коду/рыночным механизмам |

| Цензура | Средства могут быть заморожены/цензурированы | Высокая устойчивость к заморозке |

Заключение

Стейблкоины представляют критическую инновацию в финансовом ландшафте, решая проблему волатильности, которая препятствует широкому внедрению криптовалют. Предлагая предсказуемое хранилище ценности и надежное средство обмена, они раскрывают потенциал технологии блокчейн для платежей, сбережений и глобальной торговли. Однако эта стабильность сопряжена с четкими компромиссами в плане доверия, централизации и регуляторного compliance.

Риски, связанные со стейблкоинами, многогранны. Централизованные модели вводят риск контрагента и возможности цензуры, в то время как децентрализованные сталкиваются с техническими сложностями и рисками рыночной ликвидации. Алгоритмические попытки показали катастрофические последствия ошибочного экономического дизайна. По мере созревания сектора пользователи должны осторожно ориентироваться в этих рисках, понимая, что не все стабильные активы построены с одинаковой устойчивостью или механизмами безопасности.

Понимание механизмов за стейблкоином — единственный способ по-настоящему оценить, безопасны ли ваши цифровые доллары.