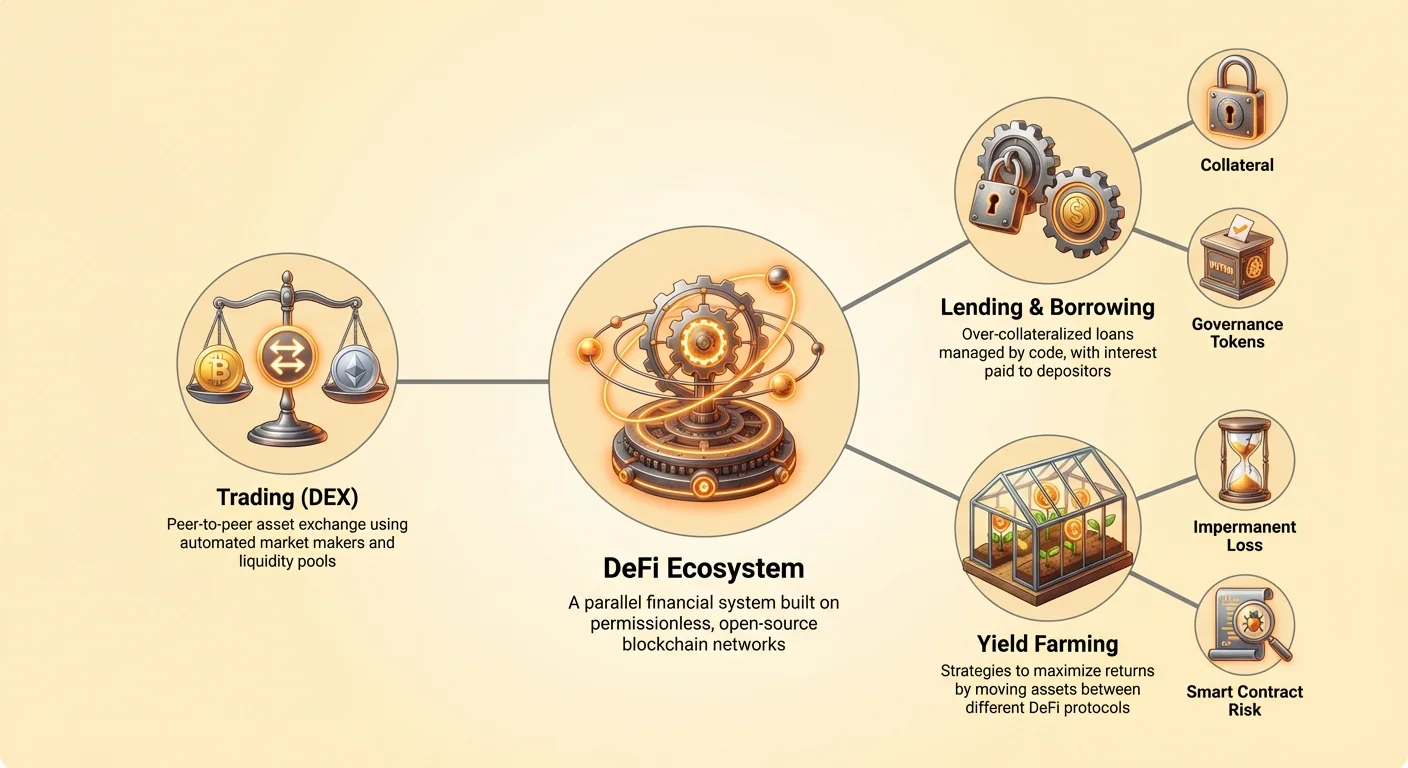

Децентрализованные финансы, часто называемые DeFi, представляют собой фундаментальный сдвиг в том, как структурируются и доступны финансовые продукты. В своей основе эта экосистема — не просто новый интерфейс для традиционного банкинга, а полная перестройка финансовой инфраструктуры. Система полагается на децентрализованные сети для размещения финансовых продуктов, устраняя необходимость в централизованных посредниках, таких как банки или брокерские конторы. Вместо человеческих менеджеров и физических филиалов DeFi использует код для автоматизации сложных процессов.

Основное новшество, движущее этим сектором, — возможность автоматизировать финансовые транзакции с помощью программного обеспечения вместо человеческого вмешательства. Этот сдвиг позволяет создать прозрачную и проверяемую систему, где правила определяются кодом. Пользователи могут напрямую через свои цифровые кошельки участвовать в заимствовании, кредитовании, торговле и рынках деривативов. Это создает среду без разрешений, где любой обладатель интернет-соединения может участвовать.

Устраняя административные издержки, связанные с традиционными финансами, этот автоматизированный подход имеет потенциал для снижения затрат и более равномерного распределения прибыли среди участников. Двигателем этой эффективности является сочетание смарт-контрактов, пулов ликвидности и децентрализованных приложений. Эти компоненты работают в унисон, создавая финансовую систему, которая функционирует непрерывно и автономно.

Архитектура автоматизации

Чтобы понять, как функционируют децентрализованные финансы, сначала нужно разобраться в базовой технологии смарт-контрактов. Это не контракты в юридическом смысле, а компьютерные программы, хранящиеся в блокчейне. Они автоматически выполняют конкретные действия при выполнении заранее определенных условий.

Механизм цифрового соглашения

Смарт-контракт работает как цифровой торговый автомат. В традиционной сделке может потребоваться юрист или агент по эскроу, чтобы убедиться, что обе стороны выполнят свои обязательства. В блокчейн-среде эту роль берет на себя смарт-контракт. Он удерживает средства или активы и отпускает их только когда выполняются конкретные правила, прописанные в коде. Этот процесс детерминирован, то есть результат всегда одинаков при одинаковых входных данных.

Например, простой смарт-контракт может быть запрограммирован как трастовый фонд. Если пользователь отправит криптовалюту на адрес контракта, код может автоматически разделить эту сумму на двенадцать равных частей. Затем он может ежемесячно выпускать одну часть назначенному получателю. Весь этот процесс происходит без менеджера-третьей стороны, полагаясь исключительно на логику, развернутую в сети.

Бессрочное исполнение

Термин «бессрочный» часто используется для описания этой динамики. Он не означает, что система ненадежна. Напротив, это значит, что пользователям не нужно доверять центральному органу или контрагенту в честности поведения. Действительность транзакции и исполнение соглашения гарантируются самой сетью. Поскольку код хранится в децентрализованной сети, он прозрачен и проверяем кем угодно.

Это резко контрастирует с централизованными облачными вычислениями. Хотя централизованные сервисы могут предлагать более низкие затраты или большую скорость, они требуют от пользователей доверия к безопасности и честности провайдера. Децентрализованные сети отдают приоритет безопасности и прозрачности, обеспечивая публичность и неизменность исполнения контрактов. Это делает их особенно подходящими для работы с ценными активами и финансовыми соглашениями, где доверие первостепенно.

Пулы ликвидности и децентрализованные биржи

Одно из самых заметных применений этой технологии — децентрализованная биржа, или DEX. Эти платформы позволяют пользователям торговать цифровыми активами, не передавая их хранение централизованному провайдеру. В традиционных финансах биржи полагаются на книги ордеров и профессиональных маркет-мейкеров, чтобы всегда был покупатель на каждую продажу. DeFi использует другой подход — «краудсорсинговую» ликвидность.

Роль провайдеров ликвидности

Для эффективной работы децентрализованной бирже требуется глубокая ликвидность. Без центральной сущности, предоставляющей ее, протокол стимулирует пользователей взять эту роль на себя. Индивиды могут вносить свои активы в смарт-контракты, объединяя капитал с другими для создания резервуара средств, доступных для торговли. Эти участники известны как провайдеры ликвидности.

Когда трейдер обменивает один актив на другой на платформе, он взаимодействует с этим пулом, а не с конкретным контрагентом. Смарт-контракты управляют обменом прозрачно на основе соотношения активов в пуле. Этот механизм обеспечивает мгновенное выполнение сделок без ожидания совпадающего ордера от другого пользователя.

Стимулирование участия

Система разработана так, чтобы вознаграждать тех, кто предоставляет необходимый капитал для ее функционирования. Провайдеры ликвидности обычно получают процент от комиссий, генерируемых сделками в их пуле. Таким образом протокол распределяет доход обратно сообществу, которое его поддерживает.

Эта структура меняет роль обычного пользователя. Любой с адресом кошелька может внести капитал и заработать доход, фактически выступая в роли банка или маркет-мейкера. Эта демократизация маркет-мейкинга — ключевая особенность экосистемы DeFi. Она выравнивает стимулы создателей платформы с пользователями, поскольку обе стороны выигрывают от роста ликвидности и объема торгов.

| Характеристика | Централизованная биржа | Децентрализованная биржа (DEX) |

|---|---|---|

| Хранение | Биржа хранит активы | Пользователь хранит активы (самохранение) |

| Источник ликвидности | Маркет-мейкеры / Книга ордеров | Пулы ликвидности (краудсорсинговые) |

| Доступ | KYC / С разрешениями | Без разрешений / Глобальный |

Автоматизированное кредитование и заимствование

Помимо торговли, смарт-контракты революционизировали рынок кредитования. В традиционном мире получение займа включает кредитные проверки, заявки и одобрение кредитного офицера. Протоколы DeFi автоматизируют весь этот процесс с помощью кода, создавая систему, которая быстрее и доступнее.

Залог и управление рисками

Кредитование на основе смарт-контрактов управляет рисками с помощью строгих правил залога. Поскольку нет кредитных рейтингов или проверок личности, система полагается на активы для обеспечения займов. Например, пользователь может внести определенную криптовалюту в смарт-контракт в качестве залога для займа в другом активе, таком как стейблкоин, привязанный к доллару США.

Чтобы минимизировать риск дефолта, эти контракты часто требуют избыточного залога. Распространенное соотношение — 2:1, то есть пользователь должен внести стоимость, вдвое превышающую сумму займа. Если пользователь внес залог на $2000, он сможет занять только $1000 под него. Этот буфер защищает кредитора — в данном случае пул других пользователей — от волатильности рынка.

Механизм ликвидации

Смарт-контракт постоянно отслеживает стоимость залога относительно суммы займа. Если рыночная стоимость залога падает ниже определенного порога, контракт немедленно действует для защиты протокола. Он может потребовать от заемщика добавить больше залога или погасить займ.

Если заемщик не реагирует, контракт автоматически ликвидирует залог. Это значит, что система продает внесенные активы для покрытия долга, обеспечивая платежеспособность пула ликвидности. Этот процесс жесткий, но эффективный. Он исключает человеческие эмоции и переговоры, полагаясь строго на математические соотношения для поддержания стабильности системы. Поскольку эти правила прозрачны и жестко закодированы, заемщики точно знают, что запускает событие ликвидации, еще до заключения соглашения.

Интерфейс: Децентрализованные приложения

В то время как смарт-контракты и пулы ликвидности формируют серверную инфраструктуру, пользователи взаимодействуют с этими системами через децентрализованные приложения, или dApp. dApp сочетает логику смарт-контракта с пользовательским интерфейсом, делая DeFi-сервисы доступными для нетехнических пользователей.

Компоненты dApp

Большинство dApp состоят из трех основных элементов:

- Смарт-контракты: Серверная логика, определяющая правила и выполняющая транзакции.

- Блокчейн: Децентрализованный реестр, записывающий состояние и историю всех взаимодействий.

- Токены: Цифровые активы, используемые для оплаты сетевых комиссий («газ») или участия в экономике приложения.

dApp отличаются от стандартных веб-приложений тем, что работают в пиринговой сети. Ни одна сущность не контролирует сервер или данные. Эта архитектура обеспечивает значительную устойчивость к цензуре. Поскольку серверный код запущен в публичном блокчейне, его сложно отключить правительству или корпорации или ограничить доступ к нему.

Прозрачность и справедливость

Открытый исходный код dApp позволяет уровень верификации, невозможный в централизованных системах. Рассмотрите цифровую игру с кубиками. В традиционном онлайн-казино игрок должен доверять, что заведение не манипулирует результатами. В децентрализованной версии код, определяющий генерацию случайных чисел и логику выплат, виден в блокчейне.

Пользователи или аудиторы могут проверить контракт, чтобы убедиться, что «преимущество казино» точно такое, как заявлено, и игра доказуемо честная. Эта прозрачность распространяется и на финансовые приложения. Пользователи могут проверить, как именно рассчитывается доходность или распределяются комиссии, обеспечивая работу платформы как обещано без скрытых манипуляций.

Стимулы и управление

Чтобы привлечь необходимую ликвидность и пользователей, многие протоколы DeFi используют особые механизмы стимулов. Один из самых распространенных методов — «эйрдроп». Он подразумевает распределение токенов пользователям, соответствующим конкретным критериям, таким как предоставление ликвидности или использование платформы в определенный период.

Катализатор ликвидности

Эйрдропы служат мощным инструментом для запуска сети. Деля ранних пользователей долей в проекте, протоколы решают проблему «холодного старта», когда платформе нужны пользователи для ценности, а ценность нужна для привлечения пользователей. Знаменитый пример произошел с крупной децентрализованной биржей, столкнувшейся с конкуренцией от соперника, пытавшегося оттянуть ее ликвидность.

Чтобы защитить позицию и вознаградить лояльную базу пользователей, биржа раздача governance-токенов любому кошельку, ранее взаимодействовавшему с ее контрактами. Это мгновенно распределило собственность протокола среди пользователей. Этот шаг не только сохранил ликвидность, но и побудил тысячи новых пользователей исследовать экосистему в надежде на будущие награды.

Утилита токенов и управление

Токены, распространяемые через эти механизмы, часто дают права управления. В децентрализованной системе нет CEO или совета директоров, принимающих односторонние решения. Вместо этого держатели токенов голосуют за ключевые изменения протокола. Это может включать корректировку комиссий, добавление новых пулов ликвидности или распределение средств из казначейства проекта.

Эта модель выравнивает интересы пользователей с успехом платформы. Поскольку сообщество владеет долей протокола, оно мотивировано вносить вклад в его рост и стабильность. Это превращает пассивных клиентов в активных заинтересованных сторон с голосом в будущем направлении используемой финансовой инфраструктуры.

Навигация по рискам в DeFi

Хотя автоматизированная природа DeFi предлагает множество преимуществ в эффективности, она также вводит специфические риски, отличающиеся от традиционных финансов. Зависимость от кода означает, что система надежна только настолько, насколько надежен ее код.

Уязвимости смарт-контрактов

«Бессрочная» среда предполагает, что код работает точно как задумано. Однако в ПО могут быть ошибки. Если разработчик допустит ошибку в логике смарт-контракта, хакеры смогут эксплуатировать ее, чтобы вывести средства из протокола. В отличие от традиционного банкинга, где мошеннические транзакции иногда можно отменить, транзакции блокчейна неизменяемы. Как только средства украдены через эксплойт, их часто невозможно вернуть.

Чтобы снизить этот риск, авторитетные проекты проходят тщательные аудиты от сторонних фирм по безопасности. Эти аудиторы проверяют код на потенциальные слабости перед развертыванием контракта. Однако даже аудитированные контракты могут содержать не обнаруженные уязвимости. Пользователи должны осознавать, что внесение средств в смарт-контракт всегда несет технический риск.

Опасность фишинга

Открытая природа Web3 также открывает пути для атак социальной инженерии. Распространенная угроза — «фишинговый dApp». В этом сценарии злоумышленники создают сайт, идентичный легитимной DeFi-платформе. Если пользователь подключит кошелек к этому фейковому сайту, он может不知ingly дать разрешение на доступ к своим средствам.

В отличие от банковского логина с двухфакторной аутентификацией, подпись кошелька иногда дает широкий доступ к активам. Проверка URL и сертификатов безопасности — критические привычки для пользователей DeFi. Ответственность за безопасность полностью лежит на индивиде, поскольку нет отдела поддержки клиентов, к которому можно обратиться при ошибке.

Злонамеренные проекты

Безразрешительный характер DeFi означает, что любой может создать проект. Эта свобода позволяет инновации, но также дает возможность злоумышленникам развертывать вредоносные контракты. «Rug pull» происходит, когда разработчики создают проект, привлекают ликвидность обещаниями высокой доходности, а затем используют черный ход в коде, чтобы украсть средства.

В других случаях разработчики могут просто держать большой запас токенов проекта и продать их все разом, обвалив цену. Исследование команды проекта, проверка аудитов и поиск «заблокированной» ликвидности — ключевые шаги для должной осмотрительности. Отсутствие регулирования значит, что пользователи должны быть своими собственными менеджерами рисков.

Заключение

Машинное отделение децентрализованных финансов построено на основе кода, прозрачности и участия сообщества. Автоматизированные маркет-мейкеры и пулы ликвидности устранили необходимость в централизованных посредниках, позволив создать финансовую систему, открытую для любого с цифровым кошельком. Используя смарт-контракты, эти протоколы автоматизируют сложные процессы торговли и кредитования, создавая более эффективную и справедливую рыночную структуру.

Однако эта новая территория требует смены мышления. Устранение посредников приносит преимущества в скорости и стоимости, но возлагает бремя безопасности и ответственности на пользователя. Понимание механик смарт-контрактов, стимулов предоставления ликвидности и реальности технических рисков необходимо для любого, кто ориентируется в этой экосистеме. По мере взросления технологии испытания открытым исходным кодом продолжают укреплять инфраструктуру этой цифровой экономики.

Финансовая свобода в DeFi требует понимания, что код — это закон, и вы единственный хранитель своих активов.