Децентрализованные финансы кардинально изменили способ взаимодействия индивидов со своими цифровыми активами. В традиционном банковском мире хранение денег на сберегательном счете приносит минимальный процент. Банк выдает эти средства в кредит по гораздо более высокой ставке и забирает большую часть прибыли. Вкладчик, предоставивший капитал, получает очень малую отдачу от своих инвестиций. DeFi-кредитование переворачивает эту модель, полностью устраняя посредническое учреждение.

Вместо внесения денег в банк держатели криптовалюты вносят активы в смарт-контракты. Это автоматизированные программы, работающие на блокчейне. Заемщики взаимодействуют напрямую с этими контрактами, чтобы взять кредиты, и платят проценты за эту привилегию. Эти проценты возвращаются напрямую кредиторам, которые предоставили ликвидность. Это создает более эффективный рынок, где поставщики капитала получают большую часть доходности. Этот процесс превращает застойный криптопортфель в продуктивный.

Для всех, кто держит Bitcoin, Ethereum или стейблкоины, это предлагает способ генерации пассивного дохода. Активы не нужно продавать. Их просто нужно перевести в протокол, который обеспечивает эти рынки кредитования и заимствования. Хотя концепция звучит сложно, сам процесс стал упрощенным благодаря современным web3-кошелькам и удобным интерфейсам. Барьеры входа значительно снизились.

Это руководство раскрывает конкретные механики участия в этой экосистеме. Оно охватывает необходимые инструменты, процесс настройки и рутинное управление, требуемое для поддержания здоровой позиции кредитования. Понимая инфраструктуру DeFi, пользователи могут принимать обоснованные решения о том, куда размещать свой капитал.

Понимание механики DeFi-кредитования

Ключевое новшество децентрализованного кредитования — это пул ликвидности. В традиционном кредитовании peer-to-peer кредитор должен найти конкретного заемщика, которому требуется именно та сумма, которую он предлагает. Им также нужно согласовать срок и процентную ставку. Этот процесс сопоставления медленный и неэффективный. Протоколы DeFi решают эту проблему, объединяя активы в пул.

Модель пула ликвидности

При кредитовании в DeFi вы не даете деньги конкретному человеку. Вместо этого вы вносите свою криптовалюту в огромный пул средств, управляемый смарт-контрактом. Этот пул открыт для всех, кто хочет предоставить ликвидность. Поскольку все средства агрегированы, пул становится глубоким резервуаром капитала. Эта структура гарантирует, что ликвидность почти всегда доступна как заемщикам, так и кредиторам.

Заемщики берут средства из этого пула, а не у индивида. Они могут заимствовать любую сумму до лимитов ликвидности пула и своего залога. Эта модель позволяет мгновенные транзакции. Кредитор может внести средства в 3:00 ночи в воскресенье, а заемщик может взять кредит через секунды. Нет ручного процесса одобрения или периода ожидания. Код управляет всем потоком средств на основе заранее установленных правил.

Как генерируется доходность

Процентная ставка в этих протоколах не фиксируется центральным органом. Она определяется динамикой спроса и предложения. Когда много людей хотят заимствовать конкретный актив, но в пуле мало предложения, ставка растет. Эта высокая ставка побуждает больше кредиторов вносить средства, чтобы захватить доходность. Напротив, если пул переполнен деньгами, но никто не заимствует, ставки падают, чтобы стимулировать заимствование.

Как кредитор, ваш пассивный доход поступает от процентов, выплачиваемых этими заемщиками. Смарт-контракт собирает проценты и распределяет их пропорционально всем, кто внес средства в пул. Если вы предоставили 1% ликвидности в пуле, вы получаете 1% собранных процентов. Это распределение происходит непрерывно, часто блок за блоком, позволяя вашему балансу расти в реальном времени.

Необходимые предварительные условия для кредитования

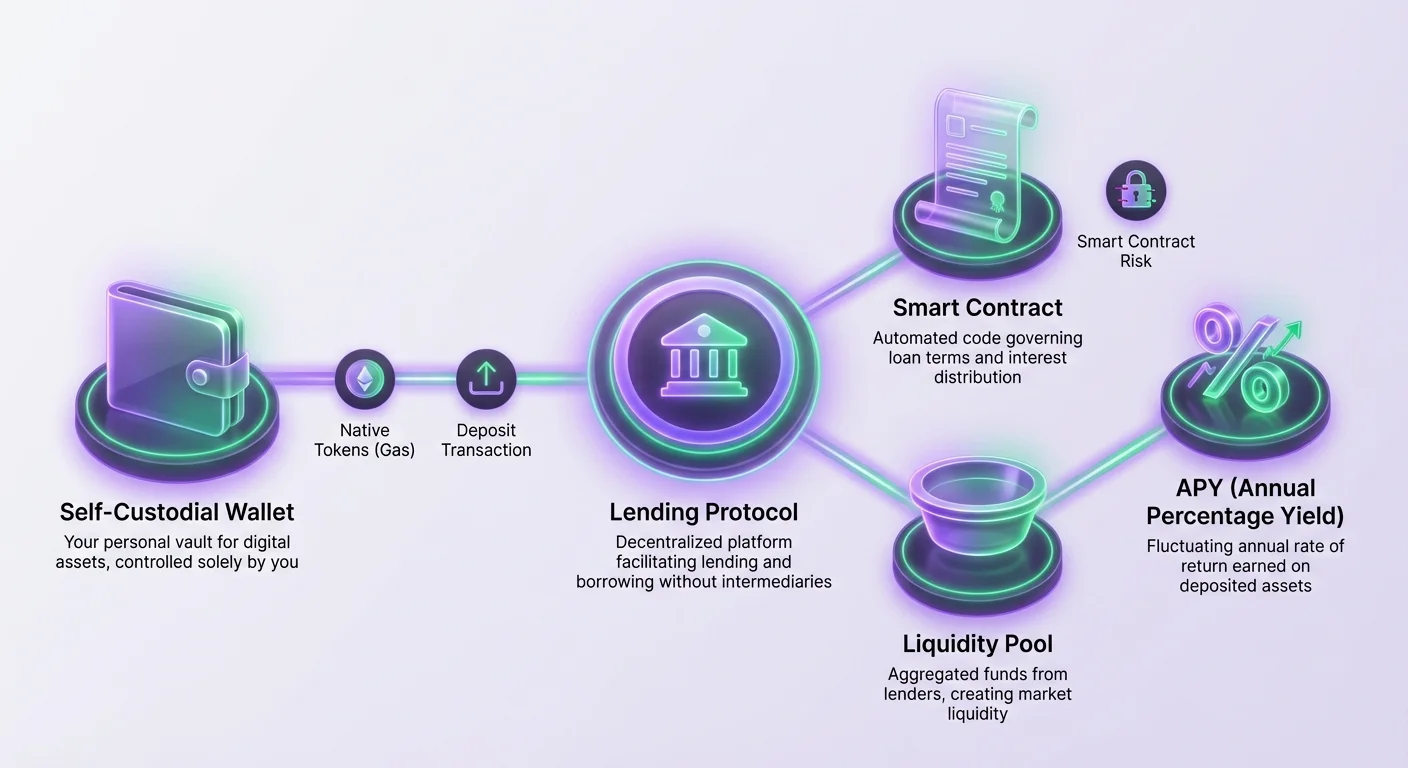

Перед взаимодействием с любым протоколом DeFi у вас должна быть правильная инфраструктура. Требования отличаются от традиционных финансов. Вам не нужен кредитный рейтинг, банковский счет или подтверждение личности. Система безразрешительная. Однако вам нужны три конкретных технических компонента для начала: цифровой кошелек, криптовалюта и подключение к платформе кредитования.

Цифровой кошелек служит вашим интерфейсом и идентичностью. Он хранит ваши приватные ключи, необходимые для одобрения транзакций. Для DeFi вам конкретно нужен некстодиальный кошелек. Это значит, что только вы имеете доступ к средствам. Некстодиальные кошельки, как те, что на централизованных биржах, по сути держат ключи за вас. Хотя они удобны для торговли, они часто не могут напрямую взаимодействовать с децентрализованными приложениями (dApps).

Вам также нужна правильная криптовалюта. Во-первых, актив, который вы планируете кредитовать, такой как USDC или ETH. Во-вторых, и не менее важно, родная валюта блокчейна для оплаты комиссий за транзакции. Эти комиссии, часто называемые «газ», оплачивают валидаторам сети обработку вашего депозита. На Ethereum это ETH. На Avalanche это AVAX. Без небольшого баланса родного токена вы не сможете выполнить взаимодействия со смарт-контрактами.

Настройка вашего Web3-кошелька

Основой всей DeFi-активности является web3-кошелек. Это ПО позволяет вам общаться с сетями блокчейна. Современные кошельки часто доступны как мобильные приложения или расширения браузера. Процесс настройки сильно акцентирует безопасность, поскольку нет службы поддержки для сброса пароля, если вы потеряете доступ.

Установка и меры безопасности

При создании нового некстодиального кошелька ПО генерирует «сид-фразу» или «восстановительную фразу». Обычно это список из 12–24 случайных слов. Эта фраза — мастер-ключ к вашим средствам. Обязательно запишите ее на бумаге и храните в безопасном месте. Не делайте скриншот или не сохраняйте в текстовом файле на устройстве, подключенном к интернету.

Если ваш телефон сломается или вы удалите приложение, эта сид-фраза — единственный способ восстановить кошелек. Любой, у кого есть эта фраза, может получить доступ к вашим средствам откуда угодно в мире. После установки и резервного копирования кошелек становится вашим личным хранилищем. Вам не нужно предоставлять email или номер телефона. Адреса кошелька генерируются математически из вашей сид-фразы.

Пополнение кошелька

После активации кошелька его нужно пополнить. Вы можете купить криптовалюту напрямую в многих приложениях кошельков с помощью кредитной карты или перевести средства с централизованной биржи. Убедитесь, что отправляете активы на правильный адрес сети. Например, отправка Bitcoin на адрес Ethereum может привести к необратимой потере средств.

Если вы планируете кредитовать в сети вроде Ethereum, в кошельке должно быть ETH для покрытия затрат на отправку депозита в пул кредитования. Если вы используете сеть Layer 2 или другой блокчейн вроде Polygon, вам понадобится MATIC. Распространенная ошибка новичков — внести все средства в протокол кредитования, оставив ноль ETH в кошельке. Это оставляет их «застрявшими», поскольку они не смогут оплатить комиссию за газ для вывода прибыли позже.

Выбор правильного протокола

Не все платформы кредитования созданы равными. Поскольку вы доверяете смарт-контракту свои деньги, надежность этого кода первостепенна. Репутабельная платформа кредитования обычно имеет высокий Total Value Locked (TVL). Этот показатель указывает, сколько капитала другие пользователи доверили системе. Высокий TVL обычно предполагает, что протокол прошел проверку временем и доверен сообществом.

Пользователи должны искать платформы, прошедшие строгие аудиты безопасности. Аудит подразумевает проверку кода внешними экспертами по безопасности на наличие уязвимостей. Хотя аудит не гарантирует 100% безопасность, это базовое требование для любого серьезного DeFi-проекта. Ведущие протоколы работают на нескольких блокчейнах, давая пользователям выбор по комиссиям и скорости. Aave, например, — это известное децентрализованное приложение, работающее на рынках вроде Ethereum и Avalanche.

Пошаговый процесс депозита

После подготовки кошелька и выбора протокола сам процесс кредитования включает несколько четких шагов. Это взаимодействие происходит напрямую между вашим кошельком и сайтом приложения. Это безразрешительное действие, то есть никто на другом конце не проверяет вашу заявку.

Подключение к DApp

Перейдите на сайт платформы кредитования через браузер в приложении кошелька или десктопный браузер с расширением. Найдите кнопку «Connect». Это инициирует рукопожатие между сайтом и вашим кошельком. Вы можете увидеть опцию «WalletConnect» — открытый протокол для подключения мобильных кошельков к dApps.

При использовании WalletConnect на десктопном экране обычно появляется QR-код. Отсканируйте его мобильным приложением кошелька. На телефоне появится запрос на разрешение подключения. Одобрение не тратит деньги; оно просто позволяет сайту видеть ваш публичный адрес и балансы, чтобы отобразить правильный интерфейс.

Одобрение и депозит

Перед внесением конкретного токена (например, USDC) сначала нужно «Approve» протоколу расход этого токена. Это функция безопасности стандарта блокчейна. Вы увидите кнопку «Approve». Нажатие запускает транзакцию в кошельке. Проверьте комиссию за газ и подтвердите действие. Это дает смарт-контракту разрешение на перемещение указанной суммы токенов.

После подтверждения транзакции одобрения на блокчейне кнопка «Deposit» или «Supply» станет активной. Введите сумму, которую хотите кредитовать. Нажатие запускает вторую транзакцию. Это фактический перевод активов из вашего кошелька в пул кредитования. После подтверждения транзакции активы покидают ваш кошелек и попадают в протокол. Взамен вы часто получаете placeholder-токен, представляющий ваш депозит и начисленные проценты.

Мониторинг и управление вашей позицией

После депозита ваша роль переходит к мониторингу. Большинство протоколов кредитования предоставляют дашборд, где вы можете видеть свой депозитный баланс. Вы должны видеть, как баланс растет со временем по мере начисления процентов. Эти проценты обычно компаундируются, то есть вы получаете проценты на проценты. Ставка доходности выражается как APY (Annual Percentage Yield).

| Метрика | Определение | Важность |

|---|---|---|

| APY | Годовая процентная доходность | Показывает общую доходность с учетом компаундинга |

| TVL | Общая заблокированная стоимость | Указывает на ликвидность и здоровье протокола |

| LTV | Loan to Value | Критично, если вы используете депозиты как залог |

Важно понимать, что APY в DeFi редко статичен. Он колеблется в зависимости от рыночных условий. Если в пул внезапно поступит волна ликвидности, ставки могут упасть. Если заемщикам потребуется больше капитала, ставки вырастут. Периодическая проверка дашборда помогает решить, привлекательна ли текущая ставка или стоит переместить средства в другое место.

В большинстве современных протоколов вам не нужно вручную забирать проценты. Баланс вашего требования просто растет. Например, если вы внесли 100 токенов и заработали 1% процентов, протокол теперь признает, что вы имеете право на 101 токен. Дашборд автоматически отражает это обновленное значение.

Вывод активов и риски

Одно из главных преимуществ DeFi-кредитования — гибкость. В отличие от сертификата депозита (CD) в банке, обычно нет периодов блокировки. Вы можете вывести средства в любой момент, если в пуле достаточно ликвидности. Однако процесс выхода требует осторожности, особенно если вы использовали другие функции протокола.

Процесс вывода

Чтобы вернуть деньги, перейдите на дашборд, где перечислены ваши депозиты. Будет опция «Withdraw». Вы можете вывести часть или весь баланс. Как и при депозите, это требует транзакции блокчейна. Вам нужно оплатить комиссию за газ для обработки запроса.

Если сеть перегружена, комиссии за газ могут быть высокими. Часто разумно подождать времени, когда сеть менее загружена, чтобы вывести, максимизируя прибыль. После подтверждения транзакции активы плюс заработанные проценты возвращаются в ваш некстодиальный кошелек. Затем вы можете их обменять,持有 или переместить в другой протокол.

Понимание рисков

Хотя код автоматизирован, риски существуют. Самый заметный — «риск смарт-контракта». Это вероятность того, что баг в коде может быть использован хакером для слива средств. Поэтому выбор проверенных протоколов с высоким TVL и аудитами критичен.

Другой риск связан с «использованием ликвидности». Если 100% средств в пуле сейчас заимствованы, вы не сможете вывести, пока заемщики не вернут кредиты или не войдут новые кредиторы. Хотя это редко в крупных протоколах, теоретически возможно.

Кроме того, пользователи должны быть крайне осторожны, если используют депозитированные активы как залог для заимствования других активов. Если стоимость залога значительно упадет, протокол может ликвидировать ваш депозит для погашения кредита. Если вы только кредитуете, не заимствуя, этот конкретный риск ликвидации к вам не относится, делая «только кредитование» более безопасной стратегией для новичков.

Заключение

DeFi-кредитование предлагает мощную альтернативу традиционным методам сбережений, передавая власть банков непосредственно в руки индивида. Используя смарт-контракты и пулы ликвидности, держатели криптовалюты могут превращать простаивающие активы в продуктивный капитал. Процесс требует смены мышления — от доверия банковскому менеджеру к доверию к open-source коду и личным практикам безопасности.

Успех в этой сфере зависит от тщательной подготовки. Настройка безопасного некстодиального кошелька, хранение восстановительной фразы в безопасности и поддержание баланса родных токенов для комиссий за газ — обязательные шаги. Выбор репутабельных протоколов вроде Aave гарантирует работу на проверенной инфраструктуре.

Хотя доходность может быть привлекательной, она сопряжена с ответственностью. Вы должны мониторить позиции, понимать изменчивость APY и оставаться в курсе технических рисков. С усердием и правильными инструментами участие в децентрализованных финансах предоставляет прозрачный и доступный способ получения доходности на блокчейне.

Настоящий финансовый суверенитет начинается, когда вы контролируете как свои активы, так и доходность, которую они генерируют.