Децентрализованные финансы представляют собой значительный сдвиг в том, как индивиды взаимодействуют с экономическими системами. Вместо того чтобы полагаться на централизованные посредников, таких как банки или брокерские компании, эта новая экосистема использует технологии для предоставления финансовых продуктов непосредственно пользователям. В центре этой трансформации лежит концепция стабильности стоимости. Хотя криптовалюты известны своей ценовой волатильностью, финансовые приложения, построенные на блокчейн-сетях, часто требуют стабильных активов для эффективного функционирования.

Эти стабильные активы служат основным средством обмена и хранения стоимости в цифровой экономике. Они позволяют пользователям фиксировать прибыль, обеспечивать беспрепятственные платежи и участвовать в сложных финансовых стратегиях без немедленного воздействия рыночных колебаний. Используя прозрачность и автоматизацию блокчейн-сетей, разработчики создали системы, в которых монетарная стабильность поддерживается кодом, а не политикой центрального банка. Эта технологическая основа обеспечивает глобальную экономику без разрешений, доступную любому, у кого есть подключение к интернету.

Технологическая основа цифровой стабильности

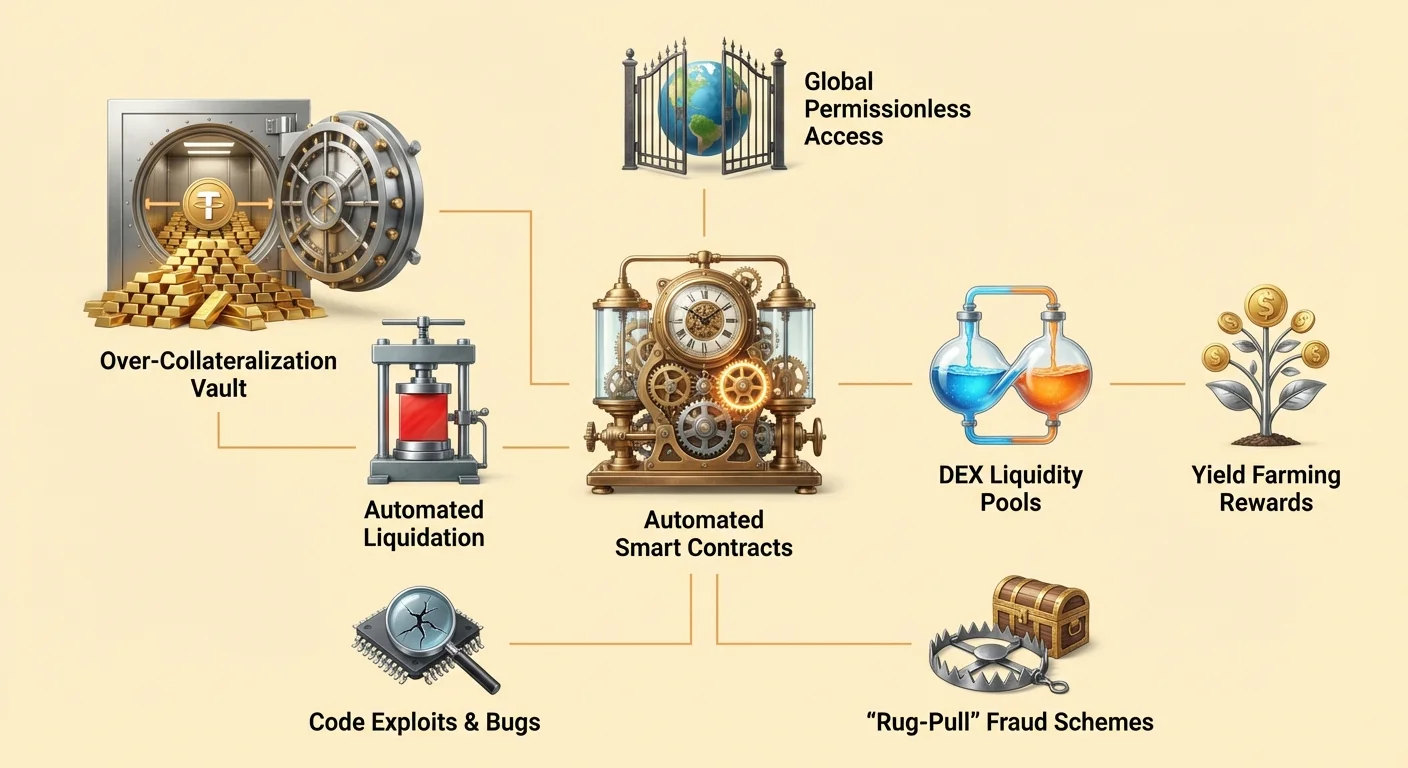

Инфраструктура, поддерживающая стабильные монетарные активы в децентрализованной экосистеме, в значительной степени полагается на смарт-контракты. Это компьютерные программы, хранящиеся в блокчейне, которые выполняются автоматически при выполнении определенных условий. В отличие от традиционного ПО, работающего на частных серверах, эти контракты функционируют в публичных сетях, открытых для проверки любым участником.

Автоматизация монетарной политики

Смарт-контракты выступают в роли самоисполняющихся соглашений, определяющих правила денег в системе. В контексте децентрализованных финансов, или DeFi, эти контракты заменяют ручные процессы, обычно выполняемые сотрудниками банков или юристами. Код точно определяет, как активы выпускаются, погашаются и передаются на основе заранее определенной логики.

Например, смарт-контракт может быть запрограммирован на выпуск определенного количества цифровой валюты только тогда, когда пользователь внесет соответствующее количество залога. Эта автоматизация гарантирует, что выпуск денег не подвержен человеческим ошибкам или дискреционному манипулированию. Правила неизменны после развертывания, обеспечивая предсказуемую основу для всех участников рынка. Эта детерминированная природа crucial для поддержания доверия в системе, где нет центрального органа для разрешения споров.

Бессрочное исполнение

Концепция «бессрочных» систем фундаментальна для работы этих цифровых активов. В этом контексте бессрочный не означает ненадежный. Напротив, это значит, что пользователям не нужно полагаться на третью сторону для обеспечения правильной работы системы. Действительность сети и исполнение контрактов может проверить любой.

Когда пользователь взаимодействует с протоколом, ориентированным на стабильность, он напрямую взаимодействует с блокчейном. Нет необходимости доверять менеджеру банка в одобрении займа или клиринговой палате в расчетах сделки. Сеть сама проверяет транзакцию. Это устраняет риск контрагента, связанный с централизованными поставщиками услуг, которые могут объявить дефолт, заморозить средства или потерпеть операционные сбои. Безопасность и прозрачность, предоставляемые этой моделью, образуют основу, на которой строятся сложные финансовые приложения.

Механизмы залогового кредитования

Один из наиболее распространенных методов создания стабильности в DeFi — это кредитование на основе смарт-контрактов. Этот процесс позволяет пользователям генерировать ликвидность без продажи базовых криптоактивов. Он повторяет традиционные обеспеченные кредиты, но работает полностью через автоматизированные протоколы.

Стратегии сверхзалога

Чтобы получить кредит в децентрализованной экосистеме, заемщики должны предоставить залог. Поскольку базовые активы, такие как Ethereum, могут быть волатильными, эти протоколы обычно требуют сверхзалога. Это означает, что стоимость депозита должна превышать стоимость кредита на определенную маржу.

Представьте сценарий, в котором пользователь хочет занять доллары США под свои holdings Ethereum. Они могут отправить 1 ETH в смарт-контракт. Если протокол требует соотношения залога 2:1, пользователь может занять до 0,5 ETH в долларах. Смарт-контракт удерживает исходный ETH в качестве обеспечения. Это гарантирует, что даже при колебаниях рынка кредит остается обеспеченным достаточной стоимостью. Этот механизм позволяет создавать стабильную стоимость (кредит), обеспеченную волатильными активами, все без кредитной проверки или человеческого вмешательства.

Управление волатильностью и ликвидацией

Стабильность системы зависит от строгого соблюдения этих соотношений. Если стоимость залога значительно падает, система должна действовать для защиты платежеспособности протокола. Смарт-контракты запрограммированы на автоматический запуск ликвидаций при превышении залоговыми значениями определенного порога.

Если цена залога падает ниже требуемого соотношения, у заемщика есть два варианта. Они могут погасить кредит плюс проценты или добавить больше залога в смарт-контракт, чтобы восстановить безопасный уровень. Если заемщик не предпринимает действий и стоимость продолжает падать, смарт-контракт ликвидирует залог. Это обычно включает продажу ETH для погашения долга. Этот жесткий, но необходимый механизм гарантирует, что система остается платежеспособной и что стабильные активы, выпущенные протоколом, сохраняют обеспечение независимо от рыночных условий.

Облегчение децентрализованного обмена

Стабильные активы играют ключевую роль в децентрализованных биржах (DEX). Эти платформы позволяют пользователям торговать цифровыми активами напрямую друг с другом без передачи хранения централизованной службе. Для эффективного функционирования этих рынков требуется глубокая ликвидность и надежные котировочные валюты.

Роль пулов ликвидности

Децентрализованные биржи работают иначе, чем традиционные рынки с книгой ордеров. Они полагаются на пулы ликвидности — смарт-контракты, содержащие пары активов. Провайдеры ликвидности вносят свои токены в эти пулы для облегчения торговли для других. Взамен они получают процент от торговых комиссий, генерируемых протоколом.

Стейблкоины необходимы в этом процессе, поскольку часто составляют половину торговой пары. Трейдеры часто обменивают волатильные активы на стабильные, чтобы защититься от рыночных спадов. Без надежного стабильного актива в этих пулах трейдерам пришлось бы обменивать один волатильный актив на другой, что затруднило бы реализацию прибыли или защиту капитала. Структура стимулов для провайдеров ликвидности создает «краудсорсинговую» глубину рынка, повышая эффективность и снижая проскальзывание для трейдеров.

Повышение эффективности рынка

Наличие стабильных активов в DEX улучшает общий пользовательский опыт. Это облегчает обнаружение цен и предоставляет безопасную гавань в периоды высокой волатильности. Поскольку эти биржи без разрешений, любой может участвовать в маркет-мейкинге.

Автоматизация этих бирж также устраняет необходимость в посреднике для хранения средств. Смарт-контракты перемещают активы прозрачно в соответствии с логикой кода. Это устраняет риск заморозки выводов централизованной биржей или взлома. Пользователи сохраняют контроль над своими средствами до момента исполнения сделки. Это совпадение стимулов — где провайдеры зарабатывают комиссии, а трейдеры получают эффективное исполнение — обеспечивается постоянной доступностью стабильных пар в экосистеме.

Генерация доходности и финансовая инклюзия

Комбинация стабильных активов и открытых кредитных протоколов демократизировала доступ к стратегиям генерации доходности. В традиционных финансах высоко доходные возможности часто ограничены институциональными инвесторами или лицами с высоким капиталом. DeFi меняет эту динамику, позволяя любому с адресом кошелька участвовать.

Заработок процентов на депозитах

Пользователи могут вносить свои стабильные цифровые активы в кредитные протоколы для получения процентов. Это аналогично сберегательному счету в банке, но механика отличается. В DeFi капитал объединяется с средствами других провайдеров и выдается заемщикам. Проценты, выплачиваемые заемщиками, автоматически распределяются среди кредиторов.

Поскольку система исключает накладные расходы традиционных банков — такие как филиалы, персонал и юридические отделы — доходность в DeFi может быть выше, чем в традиционных финансах. Смарт-контракты автоматизируют распределение прибыли, гарантируя, что кредиторы получают свою долю в соответствии с точными условиями протокола. Эта эффективность потенциально приводит к более справедливому распределению прибыли среди участников.

Глобальный доступ без разрешений

Один из самых мощных аспектов этой экосистемы — ее природа без разрешений. Традиционная финансовая инфраструктура часто ограничена географией, требованиями к документам и банковскими регуляциями. Это исключает миллиарды людей из доступа к базовым финансовым услугам.

В децентрализованной экономике нет привратников. Любой с подключением к интернету и цифровым кошельком может взаимодействовать с этими протоколами. Не важно, где живет пользователь или как выглядит его кредитная история. Пользователь в стране с обваливающейся местной валютой может получить доступ к стейблкоинам, привязанным к доллару, через протокол DeFi, эффективно сохраняя покупательную способность. Эта глобальная доступность позволяет индивидам стать своими собственными банками, выдавая кредиты и зарабатывая проценты независимо от физического местоположения.

| Особенность | Традиционные финансы | Децентрализованные финансы |

|---|---|---|

| Доступ | С разрешением (требуется ID) | Без разрешения (Открыто для всех) |

| Хранение | Третья сторона (Банк) | Самостоятельное хранение (Пользователь) |

| Прозрачность | Непрозрачная | Публично проверяемая |

Навигация по рискам в экосистеме

Хотя потенциал децентрализованных финансов огромен, он не лишен рисков. Те самые механизмы, которые обеспечивают автономию и эффективность, также вводят уникальные вызовы, с которыми пользователям приходится сталкиваться. Понимание этих рисков необходимо для любого, кто участвует в этой сфере.

Уязвимости смарт-контрактов

Зависимость от кода означает, что ошибки ПО представляют значительную угрозу. Смарт-контракты детерминированы, то есть они делают ровно то, что запрограммировано. Если в коде есть ошибка или лазейка, она может быть использована. Хакеры ищут эти уязвимости, чтобы вывести средства из протоколов.

Хотя многие проекты с открытым исходным кодом, что позволяет сообществу проводить аудит кода, ошибки все равно могут сохраняться. «Плохо спроектированное» приложение может содержать слабости, приводящие к потере средств пользователей. В отличие от банка, где мошеннические транзакции могут быть отменены, транзакции блокчейна в целом неизменны. Как только средства украдены через эксплойт смарт-контракта, их часто невозможно восстановить. Фраза «код — это закон» работает в обе стороны: она обеспечивает нейтральное исполнение, но также навязывает последствия ошибок программирования.

Угроза злонамеренных акторов

Помимо случайных ошибок, существует риск преднамеренного мошенничества. Анонимность и отсутствие регулирования в этой сфере привлекают злонамеренных акторов. Некоторые разработчики могут развертывать «злонамеренные dApps», специально предназначенные для кражи депозитов пользователей.

Распространенная тактика — «rug-pull». В этом сценарии инсайдеры создают проект, привлекают капитал обещаниями высокой доходности, а затем бросают проект, унося средства. Они могут держать большинство токенов проекта и продать их все сразу, обвалив цену. Другой риск — фишинг, где атакующие создают сайты, идентичные легитимным сервисам. Если пользователь подключает кошелек к фишинговому сайту, он может непреднамеренно дать разрешение атакующему вывести свои активы.

| Тип риска | Описание | Последствие |

|---|---|---|

| Ошибка/Эксплойт | Недостаток в логике кода | Потеря средств хакером |

| Rug-pull | Злонамеренные действия инсайдера | Обвал стоимости токена |

| Фишинг | Фальшивый веб-интерфейс | Кража активов кошелька |

Управление и контроль сообщества

Многие протоколы, выпускающие или использующие стабильные активы, управляются децентрализованными организациями. Это вводит уровень контроля сообщества, отсутствующий в традиционных финансах. Токены управления часто используются для облегчения этого процесса, давая заинтересованным сторонам голос в будущем протокола.

Голосование и обновления протокола

Токены управления дают держателям право голоса по предложениям. Эти предложения могут варьироваться от корректировки моделей процентных ставок и соотношений залога до распределения средств казны. Эта система стремится согласовать интересы пользователей с долгосрочным здоровьем протокола.

Например, если кредитному протоколу нужно добавить новый тип залога, сообщество проголосует за параметры. Это гарантирует, что изменения не вносятся единолично небольшой группой инсайдеров. Это способствует чувству собственности и ответственности среди участников. Активные члены сообщества мотивированы вносить вклад в рост проекта, поскольку успех протокола часто коррелирует со стоимостью токена управления.

Распределение и эйрдропы

Проекты часто распределяют эти токены управления через механизмы вроде «эйрдропов». Эйрдроп подразумевает отправку бесплатных токенов пользователям, соответствующим определенным критериям, таким как использование платформы или предоставление ликвидности. Эта стратегия служит нескольким целям: она вознаграждает ранних пользователей, децентрализует собственность протокола и поощряет дальнейшее участие.

Распределяя токены среди широкой базы активных пользователей, проекты могут запустить сообщество мотивированных заинтересованных сторон. Это часто рассматривается как способ «маркетинга» проекта при одновременном создании децентрализованной структуры управления. Однако пользователи должны остерегаться спекулятивного поведения вокруг этих событий. Конечная цель — создать устойчивую экосистему, где сообщество активно управляет параметрами, поддерживающими стабильность и безопасность монетарных активов.

Пользовательский интерфейс децентрализованных денег

Для среднего человека взаимодействие с этими сложными техническими системами требует моста. Здесь вступают в игру децентрализованные приложения, или dApps. dApp предоставляет удобный интерфейс, соединяющий цифровой кошелек человека с базовыми смарт-контрактами.

Подключение к блокчейну

Чтобы использовать стейблкоин или выдавать активы в кредит, пользователь подключает свой кошелек к dApp. Кошелек хранит приватные ключи пользователя и подписывает транзакции. dApp служит фронтендом, отображая балансы, процентные ставки и опции транзакций. Он переводит сложную логику блокчейна в кнопки и формы, знакомые веб-пользователям.

Это подключение «без разрешений», то есть dApp не хранит данные пользователя и не требует традиционного аккаунта для входа. Адрес кошелька пользователя выступает в роли его идентичности. Эта настройка гарантирует, что пользователи сохраняют полный контроль над своими активами всегда. Им не нужно вносить средства на банковский счет dApp; вместо этого они авторизуют конкретные взаимодействия со смарт-контрактом напрямую из своего хранения.

Проверяемость и прозрачность

Одно из ключевых преимуществ использования dApps — прозрачность. Поскольку бэкенд работает на публичном блокчейне, история операций приложения неизменна и видна всем. Пользователи могут проверить, что игра «доказуемо честная» или что кредитный протокол действительно держит заявленный залог.

Это резко контрастирует с традиционными приложениями, где бэкенд-логика скрыта на частных серверах. В децентрализованном мире пользователи могут проверить адрес контракта и увидеть код (если обладают техническими навыками) или положиться на аудиты сообщества. Эта прозрачность создает другой вид доверия — основанный на проверке, а не на репутации. Она заставляет протоколы работать честно, поскольку любое отклонение от кода будет немедленно видно в публичном реестре.

Заключение

Появление стейблкоинов и экосистемы децентрализованных финансов представляет фундаментальное переосмысление монетарной инфраструктуры. Используя смарт-контракты, эти системы автоматизируют сложные процессы кредитования, заимствования и обмена. Они заменяют посредников прозрачным кодом, позволяя финансовую систему, открытую для любого с цифровым кошельком. Возможность создавать стабильную стоимость через сверхзалог обеспечивает необходимую основу для надежной цифровой экономики, позволяя пользователям хеджировать волатильность при доступе к глобальным финансовым услугам.

Однако эта инновация не лишена опасностей. Зависимость от ПО вводит риски ошибок, эксплойтов и злонамеренного поведения, менее распространенные в традиционном банкинге. Пользователи должны ориентироваться в этом ландшафте с осторожностью, проверяя источники и понимая механику используемых протоколов. Несмотря на эти вызовы, траектория DeFi предполагает будущее, где финансовый доступ более справедлив и эффективен. По мере созревания технологий и укрепления безопасности протоколов сообществами с открытым исходным кодом роль стабильных децентрализованных денег, вероятно, вырастет, предлагая надежную альтернативу устаревшим финансовым системам.

Настоящая финансовая собственность позволяет вам быть своим собственным банком, но требует бдительности, образования и тщательного управления рисками.