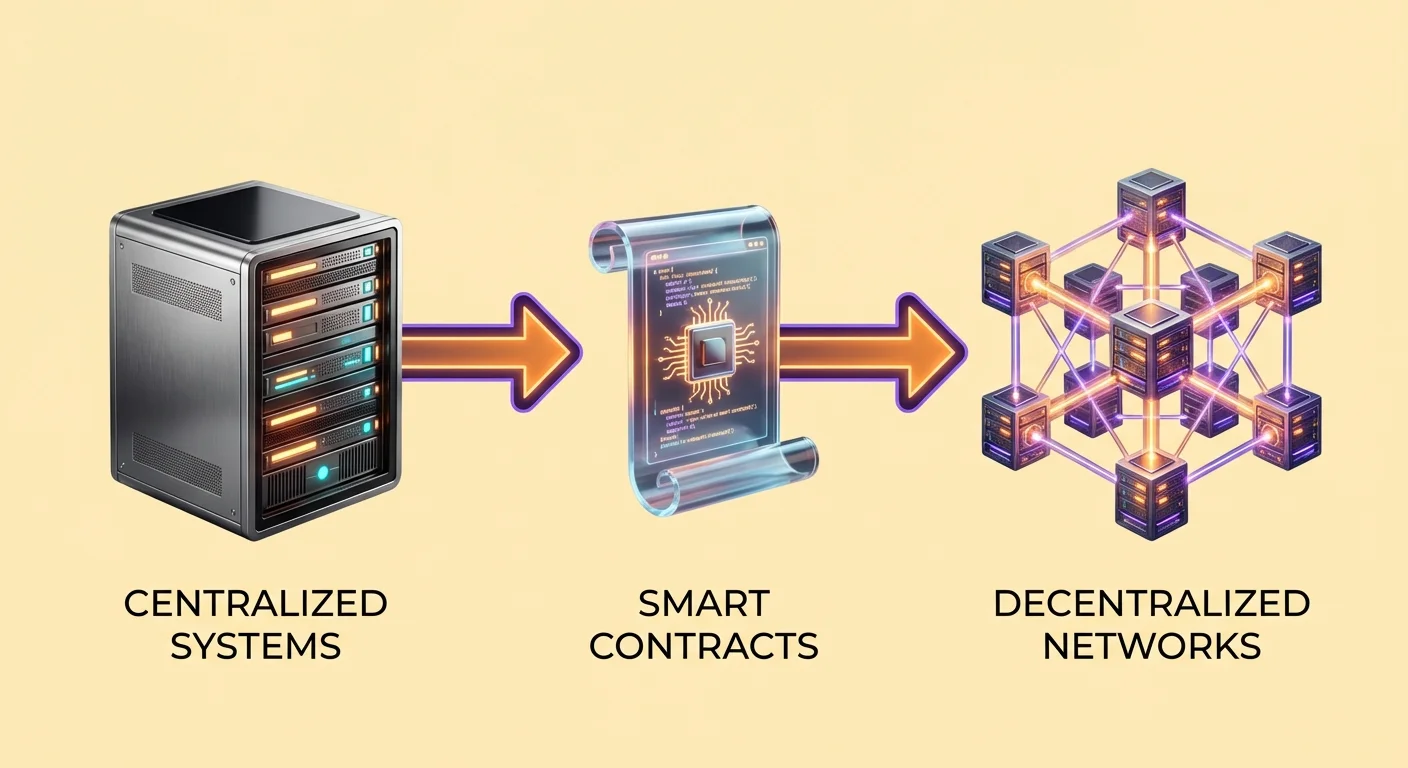

Переход от традиционной интернет-инфраструктуры к децентрализованным системам знаменует фундаментальное изменение в том, как работают цифровые приложения. В стандартной модели web пользователи взаимодействуют с централизованными серверами, контролируемыми конкретными сущностями. Эти сущности управляют данными, выполняют код и сохраняют полномочия предоставлять или отзывать доступ.

Web3 вводит другую парадигму, в которой приложения работают на пиринговой сети компьютеров, а не на единой ферме серверов. Эта инфраструктура полагается на технологию blockchain для поддержания общего, неизменяемого реестра транзакций и состояний программ. В результате получается система, в которой ни одна сторона не контролирует сеть.

Этот переход создает среду, которая является «trustless». Это не значит, что система ненадежна. Это значит, что пользователям не нужно доверять третьей стороне, такой как банк или технологическая компания, в том, что она будет действовать честно. Вместо этого доверие возлагается на код и криптографическую верификацию. Действительность информации и выполнение соглашений могут проверить любой участник сети.

Архитектура смарт-контрактов

Определение цифрового протокола

В основе этой децентрализованной инфраструктуры лежит смарт-контракт. Смарт-контракт — это компьютерная программа, хранящаяся в блокчейне, которая запускается при выполнении предопределенных условий. Хотя концепция существует в различных сетях, платформы вроде Ethereum популяризировали эту технологию, выступая в роли «Turing complete state machine». Это по сути создает общий глобальный компьютер, доступный любому с интернет-соединением.

Эти контракты выполняют функции backend-логики для децентрализованных приложений. В отличие от стандартного ПО, где код находится на приватном сервере, смарт-контракты живут в публичном реестре. Это гарантирует, что после развертывания контракта его работа прозрачна. Любой может проверить код, чтобы понять, как именно он будет вести себя в конкретных обстоятельствах.

Детерминированный характер этих контрактов — определяющая особенность. Если пользователь предоставит ввод A, контракт неизменно выдаст вывод B. Эта предсказуемость устраняет неоднозначность, часто встречающуюся в соглашениях, опосредованных человеком. Нет посредников, которые интерпретируют правила или изменяют исход на основе субъективного суждения.

Выполнение и взаимодействие

Механика смарт-контракта основана на взаимодействиях по адресу. Когда разработчик завершает написание кода, он развертывает его в сеть. Это действие создает конкретный адрес для контракта. Пользователи взаимодействуют с программой, отправляя активы или данные на этот адрес. Эта транзакция автоматически запускает код в соответствии с предопределенными правилами.

Например, простой контракт может функционировать как цифровой трастовый фонд. Код может указывать, что депозит в 1 ETH следует разделить на двенадцать равных частей. Контракт будет ежемесячно выпускать одну часть на указанный кошелек бенефициара. Этот процесс происходит без юриста или банка, управляющего эскроу. Сам код хранит средства и обеспечивает график выпуска.

Эта автоматизация распространяется на сложные финансовые инструменты. В сценарии децентрализованного кредитования контракт управляет залогом. Если стоимость залога заемщика падает ниже установленного порога, контракт автоматически запускает событие ликвидации. Он продает актив для покрытия долга, защищая капитал кредитора без человеческого вмешательства.

Понимание децентрализованных приложений (dApps)

Компоненты dApp

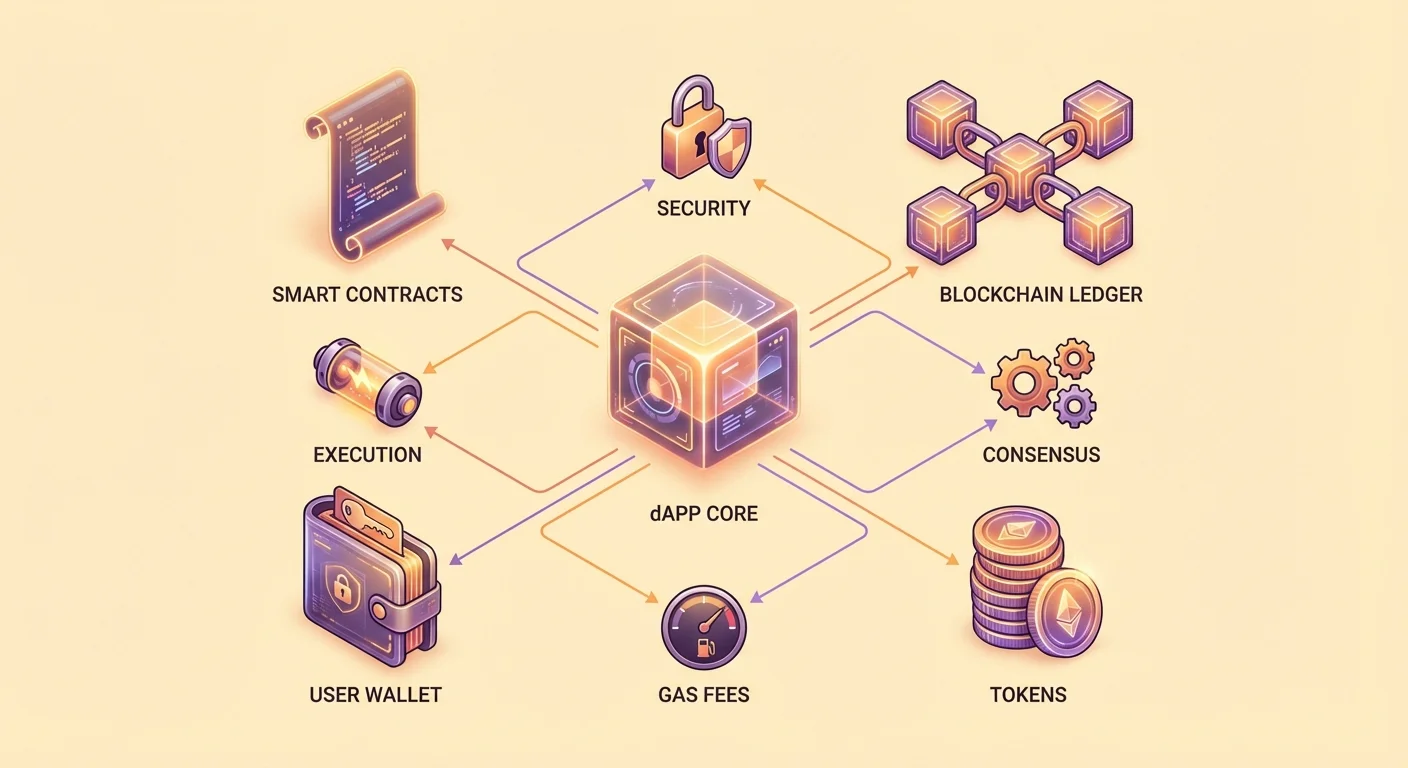

Децентрализованное приложение, или dApp, сочетает смарт-контракты с пользовательским интерфейсом. Хотя backend-логика работает в блокчейне, frontend часто похож на стандартный веб-сайт или мобильное приложение. Этот frontend позволяет пользователям взаимодействовать с базовыми смарт-контрактами, не понимая сложный командный код.

Большинство dApps полагаются на три основных компонента. Первый — коллекция смарт-контрактов, определяющая бизнес-логику. Второй — сам блокчейн, который служит неизменяемой базой данных и расчетным слоем. Третий компонент — токен. Действия в блокчейне требуют «gas» — плату в родной валюте сети для вознаграждения компьютеров, обрабатывающих транзакцию.

Многие dApps также используют специфические токены для внутренних операций. Эти активы могут представлять права голоса, частичную собственность или утилиту в приложении. Например, dApp может выпустить токен, который дает держателям долю от дохода платформы. Эта модель токенизации выравнивает стимулы разработчиков, пользователей и поставщиков инфраструктуры.

Бес许可ная экосистема

Ключевое отличие инфраструктуры dApp — в том, что она бес许可на. Традиционные финансовые приложения требуют создания аккаунтов, верификации личности и одобрения провайдера. dApps обычно требуют только криптокошелька. Любой с адресом кошелька может подключиться к приложению и взаимодействовать с его смарт-контрактами.

Эта открытость способствует глобальной доступности. Пользователь из региона с ограниченной банковской инфраструктурой может получить те же финансовые услуги, что и пользователь из крупного финансового хаба. Приложение не дискриминирует по географии или статусу. Однако пользователи должны помнить, что местные регуляции по финансам и налогам все равно применяются к их действиям.

Рассмотрим децентрализованную игру в кости как практический пример. В традиционном онлайн-казино код игры скрыт. Игроки должны верить утверждениям казино о честных шансах. В версии dApp логика игры находится в открытом смарт-контракте. Пользователь может проверить код, чтобы убедиться, что «house edge» точно 1%, и что генератор случайных чисел работает корректно.

Компромиссы инфраструктуры: скорость против безопасности

Выбор децентрализованной инфраструктуры предполагает конкретные компромиссы. Централизованные облачные сервисы вроде Amazon Web Services (AWS) предлагают огромную вычислительную мощность по низкой цене. Они могут обрабатывать тысячи транзакций в секунду с минимальной задержкой. Однако эта эффективность достигается за счет централизации. Если центральный сервер выходит из строя или провайдер решает цензурировать пользователя, доступ теряется.

Децентрализованные сети отдают приоритет безопасности и прозрачности перед сырой скоростью. Каждая транзакция в блокчейне должна быть проверена несколькими независимыми узлами по всему миру. Этот механизм консенсуса гарантирует, что историю сети нельзя изменить, но он замедляет систему. Обработка данных в децентрализованной сети значительно дороже и медленнее, чем на централизованном сервере.

Эта динамика создает конкретный профиль сценариев использования для dApps. Они пока не подходят для высокочастотной торговли или потоковых сервисов с большим объемом данных. Вместо этого они преуспевают в сценариях, где доверие и владение активами первостепенны. Приложения с высокими ценными обменами, цифровой идентичностью или неизменным хранением записей больше всего выигрывают от гарантий безопасности блокчейн-инфраструктуры.

| Характеристика | Централизованное приложение | Децентрализованное приложение (dApp) |

|---|---|---|

| Контроль | Единая сущность (Компания) | Сообщество / Распределенная сеть |

| Хранение данных | Приватные серверы | Публичный блокчейн-реестр |

| Модель доверия | Доверие к авторитету | Доверие к коду (Проверить) |

Финансовый слой: архитектура DeFi

Автоматизированные стратегии доходности

Dецентрализованные финансы, или DeFi, представляют собой крупнейший сектор разработки dApps. Эти приложения воспроизводят и улучшают традиционные финансовые услуги с использованием технологии блокчейн. Основной сценарий — генерация доходности. В традиционных финансах банк принимает депозиты клиентов, выдает их в кредит и забирает большую часть прибыли.

В DeFi пользователи вносят активы напрямую в смарт-контракты. Эти контракты собирают капитал из различных источников и вкладывают его в стратегии генерации доходности. Например, средства могут быть выданы в кредит другим пользователям или предоставлены как ликвидность для торговли. Прибыль от этих активностей автоматически распределяется среди вкладчиков.

Распределение следует строгим правилам, прописанным в коде. Смарт-контракт рассчитывает точную долю прибыли для каждого участника на основе его вклада. Он распределяет вознаграждения через установленные интервалы. Эта автоматизация снижает накладные расходы, связанные с физическими филиалами банков и средним менеджментом. В результате доходность в DeFi часто выше, чем в традиционных сберегательных счетах.

Механизмы децентрализованных бирж

Еще один столп инфраструктуры DeFi — децентрализованная биржа (DEX). Эти платформы позволяют пользователям торговать цифровыми активами без передачи хранения третьей стороне. На централизованной бирже пользователи вносят средства на кошелек, контролируемый компанией. Компания затем исполняет сделки во внутреннем реестре.

DEX работает иначе. Она использует смарт-контракты для облегчения пиринговой торговли. Пользователи сохраняют контроль над своими приватными ключами на протяжении всего процесса. Сделка происходит напрямую между кошельком пользователя и смарт-контрактом. Это устраняет риск контрагента, связанный с неплатежеспособностью биржи или заморозкой средств пользователей.

Чтобы обеспечить достаточное количество активов для торговли, DEX используют пулы ликвидности. Они стимулируют пользователей вносить пары активов в смарт-контракты. Эти вкладчики, известные как поставщики ликвидности, получают процент от торговых комиссий протокола. Эта система собирает ликвидность из толпы, позволяя рынкам формироваться без централизованного маркет-мейкера.

Протоколы кредитования и управление рисками

Кредитование на основе смарт-контрактов демонстрирует, как код выступает в роли менеджера рисков. В этой системе заемщикам не нужны кредитные проверки. Вместо этого они должны предоставить залог. Смарт-контракты обеспечивают строгие коэффициенты залогового обеспечения для защиты капитала кредиторов.

Например, протокол может требовать соотношение перезалогования 2:1. Чтобы занять стабилькоин на $1000, пользователь должен внести ETH на $2000. Смарт-контракт удерживает этот ETH как страховку. Заемщик может использовать кредит для других целей, сохраняя экспозицию к ценовым движениям своего внесенного ETH.

Логика управления рисками автоматизирована. Если рыночная цена ETH падает, стоимость залога снижается. Если она опускается ниже предопределенного порога безопасности, смарт-контракт запускает ликвидацию. Он фактически изымает залог для погашения кредита. Этот детерминированный процесс гарантирует платежеспособность системы даже в периоды высокой рыночной волатильности.

Пользователи должны понимать последствия этой автоматизации. Нет кредитного офицера, с которым можно договориться во время рыночного краха. Если условия ликвидации выполнены, код исполняется немедленно. Это устраняет человеческий bias, но также устраняет человеческую снисходительность.

Управление и распределение токенов

Роль эйрдропов

Проекты часто используют распределение токенов для децентрализации управления и собственности. «Airdrop» — распространенный механизм, при котором проект отправляет бесплатные токены на кошельки пользователей. Эта стратегия служит нескольким целям: вознаграждает ранних пользователей, распределяет силу голоса и продвигает платформу широкой аудитории.

Эйрдропы обычно полагаются на механизм «snapshot». Разработчики проекта назначают конкретный номер блока или дату как точку отсечения. Они сканируют историю блокчейна, чтобы выявить все кошельки, взаимодействовавшие с их смарт-контрактами до этого времени. Квалифицирующие действия могут включать торговый объем, предоставление ликвидности или持有 конкретного NFT.

Например, децентрализованная биржа может раздать токены всем, кто торговал на платформе до определенной даты. Это мгновенно создает сообщество держателей токенов, заинтересованных в успехе протокола. Эти токены часто дают права управления, позволяя держателям голосовать за изменения параметров протокола или структуры комиссий.

Продажи токенов и сбор средств

Смарт-контракты также революционизируют сбор средств через продажи токенов, часто называемые Initial Coin Offerings (ICOs). В этой модели проект создает смарт-контракт, который продает новый токен в обмен на установленную криптовалюту вроде ETH. Контракт определяет правила продажи, включая цену, общий запас и график вестинга.

Этот метод демократизирует доступ к инвестициям. В традиционном венчурном капитале ранние раунды часто ограничены аккредитованными инвесторами и институтами. Продажа токенов через смарт-контракт открыта для любого с кошельком. Это позволяет сообществу владеть частью сети, которую они используют, с первого дня.

Однако простота создания токенов также вводит риски. Поскольку процесс бес许可ный, любой может создать и продать токен. Это привело к размножению проектов без полезности. Смарт-контракты могут обеспечивать графики вестинга, чтобы предотвратить немедленную продажу всех токенов разработчиками, предоставляя инвесторам дополнительную уверенность.

Риски безопасности в децентрализованной инфраструктуре

Уязвимости в коде

Хотя концепция «code is law» дает уверенность, она также представляет значительные опасности. Смарт-контракты пишут люди, а человеческий код часто содержит ошибки. Если в смарт-контракте есть уязвимость, хакеры могут эксплуатировать ее для вывода средств. В отличие от банковского приложения, где мошенническую транзакцию можно отменить, транзакции блокчейна неизменяемы.

Аудиты — критический механизм защиты. Репутабельные проекты нанимают сторонние фирмы по безопасности для проверки кода перед развертыванием. Эти аудиторы ищут логические ошибки и известные уязвимости. Однако аудит не гарантирует безопасность. Даже проверенные контракты эксплуатировались, когда обнаруживались непредвиденные векторы взаимодействия.

Открытый характер dApps — это обоюдоострый меч. С одной стороны, он позволяет сообществу проверять код и исправлять ошибки со временем. С другой — дает атакующим чертежи системы. Они могут детально изучить контракты, чтобы найти слабости до того, как разработчики их заметят.

Фишинг и вредоносные интерфейсы

Риски безопасности существуют и на уровне пользовательского интерфейса. Распространенный вектор атаки — фишинговый dApp. Мошенники создают сайты, идентичные легитимным DeFi-платформам. Они могут изменить одну букву в URL или купить рекламу, чтобы появиться в топе поисковиков.

Когда пользователь подключает кошелек к фишинговому сайту, он думает, что взаимодействует с доверенным протоколом. Однако сайт побуждает подписать вредоносную транзакцию. Вместо внесения средств в контракт для генерации доходности транзакция дает атакующему разрешение перемещать активы пользователя. После подписи атакующий опустошает кошелек.

Пользователи должны проявлять крайнюю осторожность с URL и разрешениями. Проверка адреса сайта и сертификатов безопасности — essential привычки. Кроме того, стоит остерегаться новых или неаудированных проектов. «Rug pull» происходит, когда разработчики вредоносного dApp намеренно оставляют бэкдор в коде или просто крадут обещанную заблокированную ликвидность.

Будущие применения инфраструктуры Web3

Полезность смарт-контрактов выходит за рамки финансов. По мере созревания технологии она применяется в управлении цепочками поставок. Путь продукта от завода к потребителю можно отслеживать в блокчейне. Смарт-контракты могут проверять подлинность на каждом шаге, снижая контрафакцию и обеспечивая прозрачность в логистике.

Голосование и управление — еще одна frontier. Традиционные системы голосования часто непрозрачны и трудно поддаются аудиту. Система голосования на блокчейне использует смарт-контракты для подсчета голосов. Это гарантирует, что каждый голос учтен правильно, и результаты проверяемы любым наблюдателем. Это может революционизировать корпоративное управление и в итоге публичные выборы.

Децентрализованная идентичность также набирает популярность. Сейчас пользователи полагаются на централизованные авторитеты вроде Google или Facebook для управления цифровой идентичностью. Смарт-контракты позволяют пользователям владеть своими данными идентичности. Они могут доказывать свои credentials или возраст третьей стороне, не раскрывая лишнюю личную информацию и не полагаясь на техгиганта как посредника.

Заключение

Переход к децентрализованной инфраструктуре представляет значительный сдвиг в управлении цифровой ценностью и данными. Заменяя централизованных посредников смарт-контрактами, dApps предлагают прозрачную и бес许可ную альтернативу традиционным системам. Эта технология дает пользователям возможность сохранять хранение своих активов, проверять правила взаимодействия и участвовать в глобальных финансовых рынках без барьеров.

Однако эта автономия требует более высокого уровня личной ответственности. Неизменяемая природа транзакций блокчейна означает, что ошибки нельзя легко исправить. Пользователи должны с бдительностью преодолевать риски технических эксплойтов и социальной инженерии. По мере эволюции экосистемы баланс между эффективностью централизованных систем и безопасностью децентрализованных сетей продолжит определять цифровой ландшафт.

Настоящее владение в Web3 требует проверки кода, которому вы доверяете, и защиты ключей, которые вы держите.