Когда большинство людей думают о доходности в крипто, они представляют американские горки децентрализованных финансов (DeFi) — огромные доходы на одной неделе, обвалы рынка на следующей. Хотя потенциал высоких доходов реален, он часто идет рука об руку с высокой волатильностью и зависимостью от здоровья самого крипторынка. Для инвесторов, ищущих настоящую устойчивость и стабильность, полагаться исключительно на спекулятивные криптоактивы — неустойчивая долгосрочная стратегия.

Здесь на сцену выходят активы реального мира (RWA). RWA — это осязаемые или неосязаемые активы, существующие вне блокчейна — такие вещи, как недвижимость, корпоративный долг, товары или, наиболее популярные, казначейские векселя США. Токенизируя эти активы, технология блокчейна переносит стабильные, предсказуемые потоки дохода традиционных финансов (TradFi) прямо на децентрализованные рельсы DeFi.

Этот сдвиг — не просто добавление новых активов; это фундаментальное изменение подхода к формированию портфеля в крипто. Вместо определения того, что такое RWA, этот гид фокусируется на стратегической выгоде: как использовать токенизированные RWA как изощренный инструмент для генерации высококачественной доходности, не коррелирующей с крипто, обеспечивая необходимую «безопасную гавань» в любом децентрализованном портфеле.

Стратегический аргумент за интеграцию RWA в DeFi

Основная проблема для любого инвестора, ищущего доходность в крипто, — риск корреляции. Когда цена Bitcoin или Ethereum резко падает, почти все связанные активы — от альткоинов до токенов поставщиков ликвидности (LP) — тоже падают. Это означает, что диверсификация внутри крипто часто терпит неудачу во время всеобщей паники. RWA решают это, импортируя доходность, управляемую внешними факторами, такими как процентные ставки центральных банков или договоры аренды, а не настроениями крипторынка.

Стабильность в волатильном рынке (противциклическая выгода)

Основная ценность токенизированных RWA, особенно основанных на высококачественном государственном или корпоративном долге, — их стабильность.

Активы традиционных финансов, такие как облигации Казначейства США, предлагают доходность (процентную ставку), которая фиксирована или высоко предсказуема. Эта доходность продолжается независимо от того, торгуется ли Bitcoin по $10 000 или $100 000. Для пользователя DeFi это означает, что вы можете выделить часть своих стейблкоинов или цифрового капитала на источник доходности, полностью декоррелированный от рыночного цикла.

Эта противциклическая выгода делает RWA стратегическим инструментом хеджирования. Когда крипторынок рушится, стабильные процентные платежи от ваших токенизированных T-Bills служат якорем, помогая смягчить общие потери портфеля и обеспечивая ликвидность, когда другие активы заморожены или неликвидны.

Доходность, не коррелирующая с крипто (диверсификация)

Настоящая диверсификация означает комбинирование инвестиций, доходность которых движется независимо друг от друга. Большинство источников доходности DeFi — стейкинг-награды, кредитные протоколы и майнинг ликвидности — высоко коррелированы, поскольку номинированы в криптотокенах и зависят от крипто-коллатерала.

RWA позволяют инвесторам зарабатывать доходность, производную от традиционных кредитных рынков. Например, доходность токенизированного T-Bill определяется монетарной политикой Федеральной резервной системы, а не количеством транзакций в блокчейне или объемом торгов на конкретной бирже. Включая эти внецепочечные доходы, инвестор резко снижает систематический риск экспозиции к криптосектору, делая общий портфель более устойчивым.

Мост между традиционными финансами и децентрализованными финансами

RWA служат crucial инфраструктурным мостом между TradFi и DeFi. Исторически сотни триллионов долларов в традиционных активах были недоступны для децентрализованных протоколов. Токенизация позволяет дробить эти активы, использовать как коллатерал и торговать с эффективностью и прозрачностью блокчейна.

Для инвестора это означает доступ к продуктам институционального уровня — ранее доступным только крупным банкам или сложным фондам — теперь глобально 24/7 с низкими минимальными порогами инвестиций. Это слияние эффективности блокчейна с качеством традиционных активов знаменует важный этап в финансовой инклюзивности.

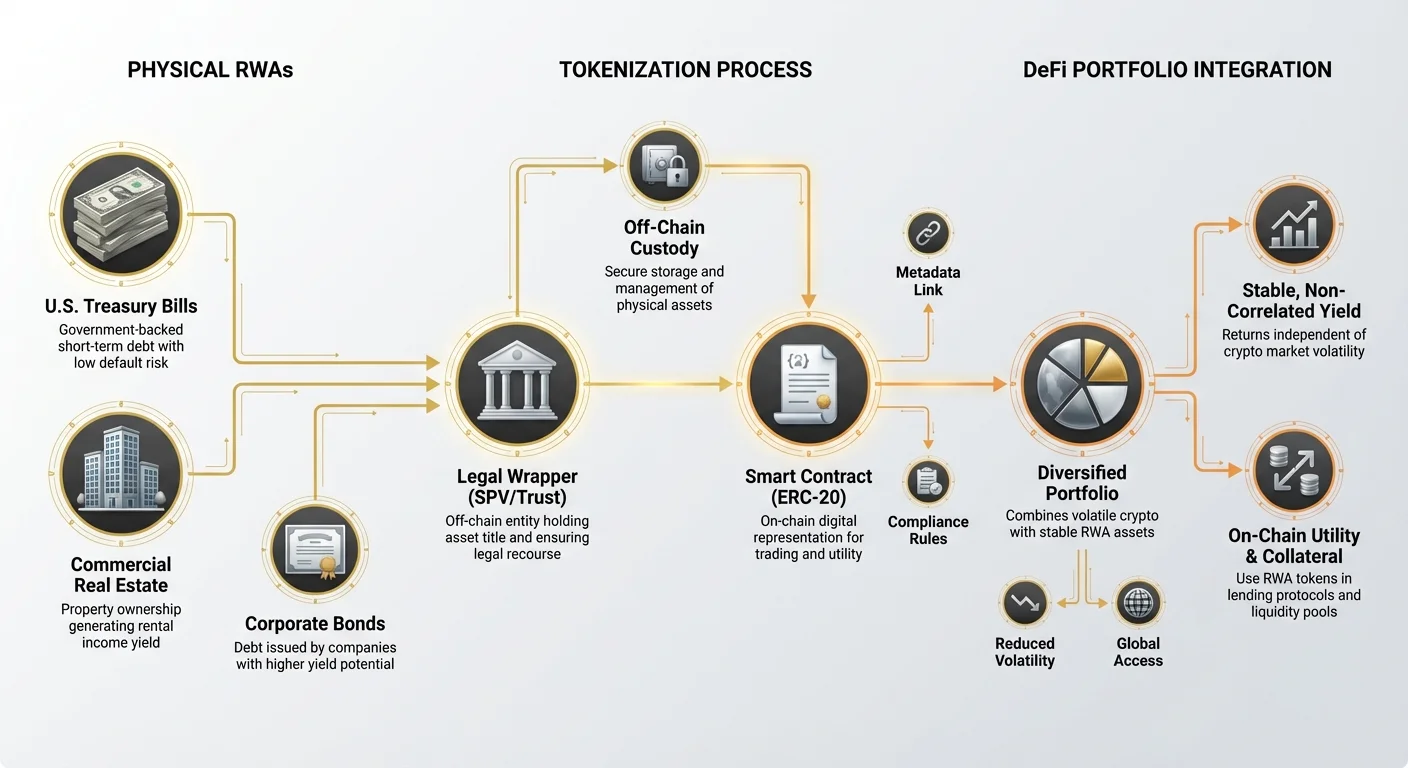

Понимание токенизации: Как внецепочечные активы попадают в цепочку

Процесс токенизации — это механизм, преобразующий юридическое требование реального мира в цифровой токен, нативный для блокчейна. Поскольку сам актив (например, физическое здание) не может просто быть размещен на реестре, токенизация включает создание цифрового представления, связанного с базовой юридической структурой владения.

Роль токен-враппера (юридический и технологический мост)

Токенизированный RWA по сути — это цифровая квитанция или «враппер», представляющий владение базовым активом. Этот враппер выполняет две ключевые функции:

- Технологический мост: Токен (обычно токен стандарта ERC-20 на Ethereum) позволяет торговать активом, использовать как коллатерал и управлять смарт-контрактами, мгновенно интегрируя его в экосистему DeFi.

- Юридический мост: Это самая важная часть. Эмитент токена (платформа токенизации) должен установить четкую, юридически обоснованную структуру — часто через специальные целиковые компании (SPV) или трасты, — гарантирующую, что держатель токена имеет проверяемое требование на актив реального мира или связанные с ним денежные потоки. Без этой четкой юридической поддержки токен — бесполезная бумага.

Сравнение моделей токенизации

RWA токенизируются с использованием различных моделей, каждая из которых имеет разные профили рисков в отношении хранения и юридической защиты:

1. Прямое владение (токенизация одиночного актива)

В этой модели одиночный дискретный актив (например, конкретный объект недвижимости или конкретная облигация) токенизируется. Если вы покупаете 100 токенов, вы юридически владеете 1% долей именно этого имущества или облигации. Эта модель предлагает высокую прозрачность, но потенциально меньшую ликвидность, поскольку актив специфичен и менее фунибелен.

2. Доли корзины/пула (токенизация фонда)

Наиболее распространенная модель для ликвидных активов, таких как казначейские векселя. Организация собирает капитал и покупает большую корзину похожих активов (например, краткосрочные T-Bills). Инвестор покупает токен, представляющий долю всего пула. Эта модель предлагает более высокую ликвидность и диверсификацию (если одна облигация дефолтит, влияние на пул минимально), но инвестор зависит от менеджера пула в исполнении сделок и поддержании целостности фонда.

Ключевые категории RWA для доходности

Хотя практически все можно токенизировать, наиболее стратегически ценные категории для генерации стабильной доходности DeFi на данный момент включают:

- Токенизированные казначейские векселя/облигации: Долговые инструменты правительства (часто краткосрочные казначейские США) с чрезвычайно низким риском дефолта и предсказуемой, часто плавающей доходностью. Это идеальные RWA для стабильной генерации доходности.

- Токенизированный частный кредит: Кредиты, выданные конкретным компаниям или учреждениям, обычно предлагающие более высокую доходность, чем государственный долг, но с большим риском. Они часто ориентированы на опытных инвесторов.

- Токенизированная недвижимость: Токены, представляющие долевую собственность на коммерческую или жилую недвижимость. Доходность от арендной платы. Хотя высоко стабильны, эти токены часто менее ликвидны из-за сложности быстрой продажи физической недвижимости.

Кейс-стади: Токенизированные казначейские векселя (золотой стандарт доходности RWA)

Токенизированные казначейские векселя (T-Bills) стали доминирующей и наиболее доступной формой RWA для инвесторов DeFi, ищущих стабильность. T-Bills — краткосрочные долговые инструменты, обеспеченные полной верой и кредитом эмитента (обычно США). Они считаются одними из самых безопасных инвестиций в мире.

Почему T-Bills предлагают привлекательную цепочечную доходность

В традиционных финансах T-Bills стабильны, но часто недоступны для мелких розничных инвесторов глобально из-за сложных требований брокеров. Токенизация решает это, сохраняя целостность доходности:

- Государственное обеспечение, низкий риск: Риск дефолта правительства США считается пренебрежимо малым. Этот низкий кредитный риск переводится в низкую волатильность, делая его отличным коллатералом или «хранилищем ценности» в DeFi с доходностью, значительно превосходящей стандартное кредитование стейблкоинов в крипто.

- Согласованность с монетарной политикой: Доходность, которую вы получаете от фонда токенизированных T-Bill, движется в унисон с повышением процентных ставок Федеральной резервной системы. Когда ФРС повышает ставки, доходность этих RWA растет, обеспечивая настоящий хедж против инфляции и предсказуемый поток дохода, полностью независимый от того, идет ли бычий рынок крипто или нет.

- Цепочечная полезность: После токенизации эти низкорисковые потоки доходности становятся компонуемыми. Их можно использовать как коллатерал в кредитных протоколах, паровать в пулах ликвидности децентрализованных бирж (DEX) или интегрировать в новые инструменты DeFi, разблокируя эффективность капитала, недостижимую в традиционных финансах.

Процесс ликвидности и погашения

В отличие от традиционных облигаций, требующих торговли через институциональных брокеров, токенизированные T-Bills предназначены для seamless входа и выхода.

- Покупка: Инвестор отправляет стейблкоины на платформу токенизации. Платформа выпускает соответствующий токен RWA, представляющий владение фондом базовых T-Bills.

- Генерация доходности: Доходность начисляется напрямую держателю токена. Эта доходность часто выплачивается ежедневно или автоматически отражается в росте цены токена (поскольку стоимость основного капитала плюс проценты растет со временем).

- Погашение: Когда инвестор хочет выйти, он сжигает токены RWA, и платформа возвращает эквивалент в стейблкоинах, ликвидировав соответствующие активы в базовом фонде.

Этот процесс упрощает институциональные инвестиции до нескольких кликов в веб-приложении, устраняя географические барьеры и громоздкую бумажную волокиту.

Стратегическое распределение: Интеграция доходности RWA в портфель

Успешная реализация RWA требует treating их как отдельный класс активов в вашем цифровом портфеле, аналогично роли облигаций или денежных эквивалентов в традиционной инвестиционной стратегии.

RWA как «безопасная гавань» портфеля

Стратегическая выгода RWA максимизируется, когда они выделяются как низкорисковая, высококачественная компонента ваших общих криптохолдингов.

Рекомендации по распределению: Для новичка или риск-аверсивного инвестора RWA должны формировать основу стабильной части портфеля. Если вы определяете стратегию пассивного дохода DeFi как:

- Высокий риск (30%): Майнинг/ферминг ликвидности на новых или волатильных протоколах.

- Средний риск (40%): Кредитование в blue-chip протоколах (например, Aave, Compound).

- Низкий риск (30%): RWA (например, токенизированные T-Bills) и стейкинг стейблкоинов одиночного актива.

Выделяя 20–30% капитала на RWA, вы гарантируете базовую ставку доходности, сохраняющуюся независимо от рыночных условий, значительно снижая общий профиль волатильности портфеля. Этот капитал «безопасной гавани» всегда доступен для оппортунистического перераспределения, если сильный обвал рынка создаст привлекательные возможности покупки спекулятивных активов.

Комбинирование доходности RWA и крипто (гибридная стратегия)

Наиболее продвинутое стратегическое использование RWA включает их использование для улучшения других активностей DeFi при сохранении низкого риска.

- Стабильный коллатерал: Токены RWA можно использовать как превосходный коллатерал в перезалогованном кредитовании. Поскольку базовый актив высоко стабилен, вы часто можете занимать против токенов RWA безопаснее и эффективнее, чем против волатильных криптоактивов вроде ETH или BTC.

- Накладывание доходности: Некоторые протоколы позволяют стейкать токены RWA для получения дополнительной доходности поверх процентов базового актива. Это критично для максимизации эффективности капитала, позволяя одному активу генерировать два потока дохода (проценты от T-Bill плюс комиссия протокола или эмиссия токенов).

Расчет истинной доходности против APY

При оценке возможностей RWA жизненно важно отличать качество доходности от процента.

- APY крипто: Часто представляет годовую процентную доходность от высоко инфляционных наград токенами, волатильных торговых комиссий или неустойчивых практик кредитования. Высокие APY (например, 50%) несут огромный риск ущерба капиталу.

- Доходность RWA: Представляет доходность базового актива (например, 5,0% APY по T-Bill). Эта доходность низкоинфляционная, производная от реального мира и обеспечена юридическими структурами. Хотя процент может быть ниже, чем в ферминге DeFi (например, 5% против 15%), риск-скорректированная доходность существенно выше, поскольку риск потери основного капитала минимизирован.

Стратегические инвесторы отдают приоритет высококачественной, устойчивой доходности (как RWA) перед погоней за эфемерными высокопроцентными возвратами.

Анализ рисков инвестиций в RWA

Хотя RWA резко снижают крипто-риски, они вводят сложные не-крипто риски, которые инвесторы должны понимать. Стратегический инвестор понимает, что риск просто переносится с блокчейна в юридическую систему.

Юридический и регуляторный риск (внецепочечное ограничение)

Самая большая проблема RWA — их ценность и защита привязаны к традиционным юридическим и регуляторным рамкам.

- Юрисдикционный риск: Юридическая принудимость вашего требования владения токеном полностью зависит от юрисдикции, где хранится актив, и где установлена сущность токенизации (SPV/Trust). Если юридическая структура дефектна или не соответствует нормам, токен может обесцениться, даже если базовый актив надежен.

- Эволюционирующие регуляции: Поскольку правительства глобально борются с определением связи цифровых токенов с традиционными правами собственности, регуляторные изменения могут внезапно потребовать от держателей токенов «он-рампинга» через громоздкие процессы Know Your Customer (KYC) или ограничить торговлю.

Риск хранения и контрагента

Токенизация RWA требует централизованной сущности для приобретения, хранения и управления физическим активом. Это создает риск хранения.

- Сбой хранителя: Если традиционный хранитель, держащий реальные облигации или документы, выходит из строя, или если сама платформа токенизации небрежна или мошенническая, связь между токеном и реальным активом разрывается, независимо от безопасности смарт-контракта.

- Неправильное управление: В моделях на основе пула команда управления должна точно отслеживать активы, эффективно исполнять сделки и поддерживать подходящие коэффициенты коллатерала. Плохое операционное управление может erode доходность или стоимость основного капитала фонда.

Риск смарт-контрактов и де-пега

Хотя RWA снижают системный крипто-риск, они остаются зависимыми от безопасности блокчейна для своей цепочечной функциональности.

- Эксплойты смарт-контрактов: Токен-враппер, протокол погашения и механизмы стейкинга управляются смарт-контрактами. Баг или эксплойт в этом коде может привести к заморозке или потере токенизированных активов.

- Ликвидность и де-пег: Токены RWA должны поддерживать стабильную ценность относительно базового актива (например, доля токенизированного T-Bill должна торговаться близко к чистой стоимости активов или NAV). Если ликвидность иссякнет или регуляторная неопределенность вызовет внезапный массовый исход, токен может временно «де-пегнуть» от истинной ценности, создавая краткосрочные потери капитала.

Заключение

Активы реального мира — не просто мимолетная тенденция; они представляют фундаментальное созревание экосистемы DeFi. Стратегически включая высококачественные токенизированные внецепочечные активы вроде казначейских векселей, инвесторы могут достичь того, что ранее было невозможно в крипто: надежную противциклическую доходность, резко снижающую общий риск-профиль портфеля.

Для начинающего инвестора урок ясен: настоящая устойчивость строится на диверсификации, выходящей за цифровой мир. RWA обеспечивают необходимый финансовый мост, позволяя децентрализованным стратегиям черпать стабильность и глубину традиционных рынков. Тщательно оценивая юридические и хранительские риски, связанные с токенизацией, и отдавая приоритет качественной доходности перед спекулятивными процентами, RWA становятся ultimate инструментом для построения изощренного и устойчивого портфеля пассивного дохода в мире децентрализованных финансов.