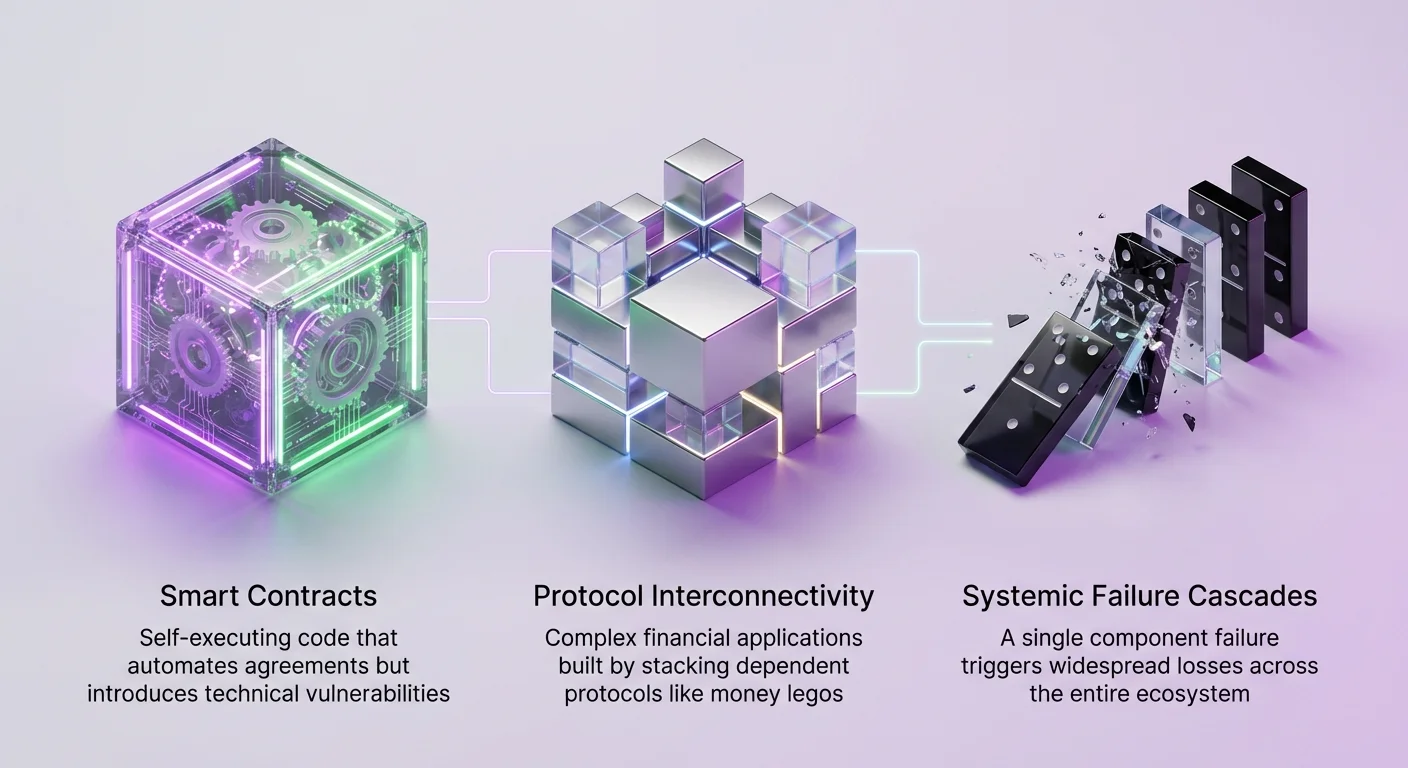

Децентрализованные финансы представляют фундаментальный сдвиг в том, как обменивается, хранится и управляется ценность. В отличие от традиционного банкинга, где риск непрозрачен и централизован в институтах, риск DeFi прозрачен, но высоко взаимосвязан. Экосистема построена на концепции компонуемости, часто называемой «money legos». Это позволяет разработчикам строить сложные финансовые приложения, stacking разные протоколы друг на друга.

Хотя это обеспечивает быструю инновацию, оно создает сеть зависимостей, где сбой одного компонента может запустить каскад потерь по всей системе. Протокол кредитования может зависеть от децентрализованной биржи для ликвидности ликвидации. Эта биржа может зависеть от моста для перемещения активов между цепями. Все они зависят от оракулов для данных о ценах. Понимание системного риска требует картирования этих критических зависимостей и выявления точек отказа.

Основы программируемого доверия

В основе этой экосистемы лежат смарт-контракты. Это самоисполняющиеся соглашения, написанные в коде, которые работают на блокчейн-сетях вроде Ethereum. Они автоматизируют функции, которые обычно требуют посредника, такие как сопоставление заемщика с кредитором или выполнение сделки. Однако эта автоматизация вводит значительный технический риск.

Если смарт-контракт содержит ошибку или логическую ошибку, его могут эксплуатировать злоумышленники. В отличие от традиционных финансов, где транзакции можно отменить, транзакции блокчейна в целом неизменяемы. Эксплойт в широко используемом протоколе может вывести средства не только из этого конкретного приложения, но и из любого другого, которое с ним взаимодействует.

Агрегация векторов рисков

Риск в DeFi редко изолирован. Когда пользователь вносит активы в протокол, он подвергает себя рискам этого конкретного протокола, а также рискам каждого базового актива и зависимости. Например, если протокол принимает конкретный стейблкоин в качестве залога, и этот стейблкоин теряет привязку к доллару, протокол может стать неплатежеспособным.

Эта взаимосвязанность означает, что должная осмотрительность не может останавливаться на поверхностном уровне. Инвесторы и участники должны понимать архитектурные слои, поддерживающие используемые приложения. Это включает слой блокчейна, слой смарт-контрактов, слой оракулов и слой управления. Каждый из них представляет уникальный набор уязвимостей, которые могут способствовать системному сбою.

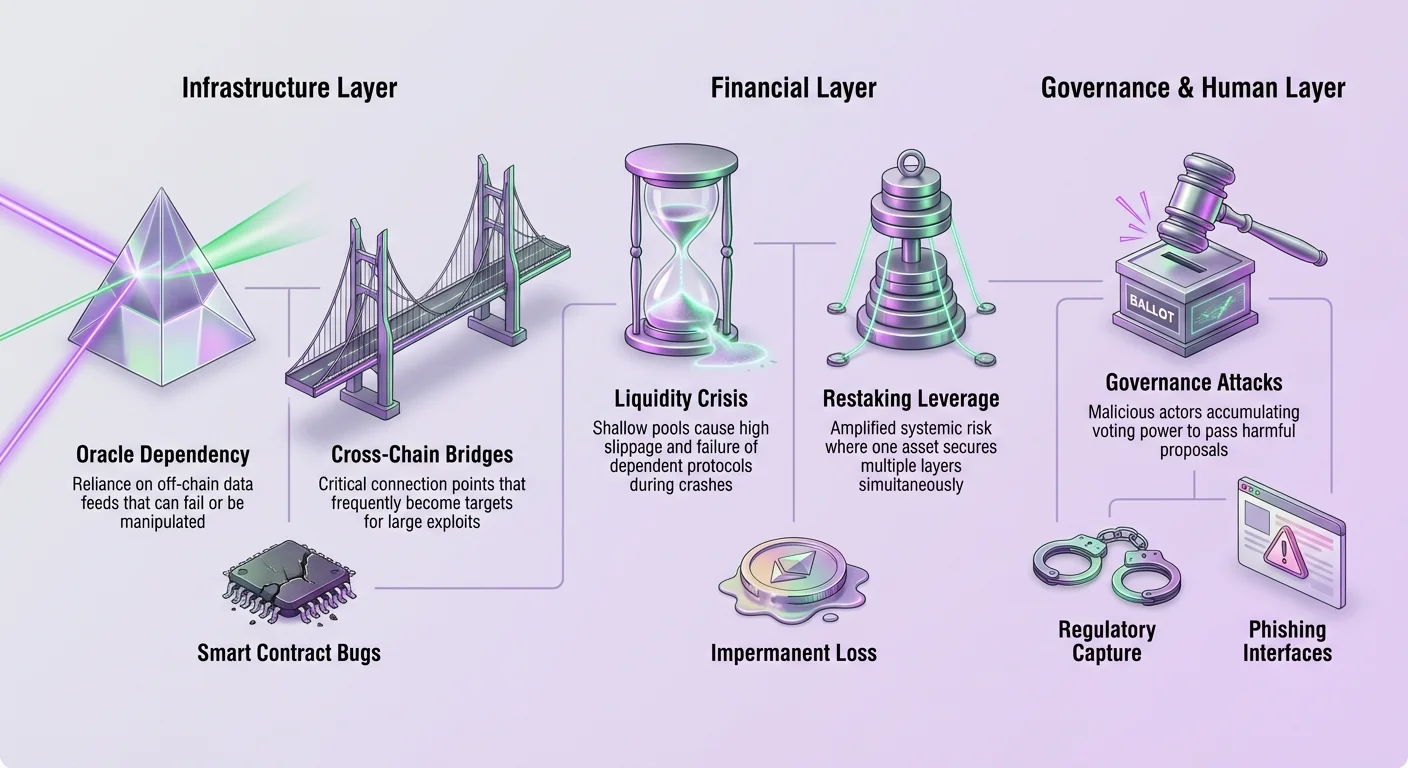

Проблема оракулов и зависимость от данных

Смарт-контракты работают в изоляции. Они могут получать доступ к данным на блокчейне, таким как балансы токенов и история транзакций, но не могут нативно получать данные из реального мира. Они не знают цену золота, победителя спортивного матча или текущий обменный курс доллара США. Эта ограниченность известна как «проблема оракулов».

Мост между офф-чейн данными

Чтобы функционировать, протоколы DeFi полагаются на оракулы. Это сервисы-посредники, которые извлекают данные из офф-чейн источников и доставляют их он-чейн в формате, понятном смарт-контрактам. Chainlink — самый известный пример децентрализованной сети оракулов. Она соединяет смарт-контракты с реальными данными, API и платежными системами.

Chainlink устраняет риск централизации, используя сеть независимых операторов узлов. Когда смарт-контракт запрашивает данные, несколько узлов извлекают эти данные из разных источников. Сеть агрегирует эти ответы, формируя единый валидированный дата-поинт. Этот процесс агрегации гарантирует, что один скомпрометированный узел или источник данных не сможет исказить фид.

Системная зависимость от точных фидов

Несмотря на децентрализованную архитектуру сетей вроде Chainlink, зависимость от оракулов вводит критическую зависимость. Если сеть оракулов не обновляет цены во время высокой волатильности рынка, протоколы кредитования могут не провести ликвидацию недостаточно обеспеченных позиций. Это может оставить протокол с плохим долгом и привести к потерям для депозиторов.

Напротив, если оракул манипулируется для отчета неверной цены, это может запустить ложные ликвидации. Злоумышленники могут эксплуатировать это, манипулируя спотовой ценой актива на бирже с низкой ликвидностью, которая питает оракул. Это заставляет смарт-контракт поверить, что цена актива рухнула или взлетела, позволяя атакующему получить прибыль за счет честных пользователей.

Зависимости ликвидности и механика AMM

Ликвидность — кровь финансовых рынков. В DeFi эта ликвидность часто предоставляется автоматизированными маркет-мейкерами (AMM), такими как Uniswap. В отличие от традиционных бирж, использующих ордербук для сопоставления покупателей и продавцов, AMM используют пулы ликвидности. Пользователи вносят пары токенов в эти пулы, и сделки исполняются против пула, а не контрагента.

Модель автоматизированного маркет-мейкера

Uniswap популяризировал формулу постоянного продукта для определения цен. Эта математическая модель гарантирует, что произведение резервов двух токенов в пуле остается постоянным. Когда трейдер покупает один токен из пула, предложение этого токена уменьшается, а предложение другого увеличивается. Это автоматически корректирует цену, отражая изменение дефицита.

Эта модель позволяет permissionless торговлю и предоставление ликвидности. Любой может создать рынок для любой пары токенов. Однако она также вводит риск непостоянных потерь для провайдеров ликвидности. Если цена внесенных активов значительно изменится по сравнению с моментом внесения, провайдер может оказаться с меньшей ценностью, чем если бы просто держал токены в кошельке.

Ликвидность как системное ограничение

Системный риск возникает, когда другие протоколы строятся поверх этой ликвидности. Платформы кредитования, агрегаторы доходности и рынки деривативов часто предполагают, что глубокая ликвидность всегда будет доступна для ликвидаций или ребалансировки. Если ликвидность иссякнет во время краха рынка, эти зависимые протоколы могут потерпеть сбой.

Например, протокол кредитования полагается на возможность быстро продать залог заемщика, если его цена упадет. Если пул AMM для этого залога мелкий, крупный ордер на продажу еще больше обрушит цену. Это приводит к высокому проскальзыванию и потенциально не покрывает долг. Здоровье всего стека DeFi поэтому напрямую коррелирует с глубиной и стабильностью ликвидности DEX.

Масштабирование Layer 2 и инфраструктурные риски

По мере роста популярности Ethereum перегрузка сети привела к высоким комиссиям за транзакции и медленной обработке. Этот лимит масштабируемости потребовал разработки решений Layer 2. Платформы вроде Polygon появились, чтобы предложить более быстрые и дешевые транзакции при сохранении связи с Ethereum.

Сложность решений масштабирования

Polygon эволюционировал от простой сайдчейн в комплексную экосистему инфраструктуры масштабирования. Это включает цепи Proof-of-Stake и Zero-Knowledge (ZK) Rollups. Эти решения обрабатывают транзакции вне основной цепи Ethereum, а затем публикуют доказательства или данные обратно в Ethereum. Это повышает пропускную способность, но вводит новые архитектурные риски.

Основной риск лежит в мостах, соединяющих эти слои. Чтобы использовать Layer 2, пользователи должны бриджить свои активы из Ethereum. Это обычно включает блокировку актива в смарт-контракте на Ethereum и минтинг его представления на Layer 2. Если контракт моста на Ethereum эксплуатируется, базовые активы выводятся, делая токены на Layer 2 бесполезными.

Фрагментация ликвидности и безопасности

Распространение Layer 2 и сайдчейнов фрагментирует ликвидность по разным сетям. Конкретный актив может существовать на Ethereum, Polygon, Arbitrum и Optimism. Каждая версия актива полагается на безопасность конкретного моста и сети, на которой находится.

Кроме того, разные решения масштабирования имеют разные модели безопасности. Сайдчейн отвечает за свою безопасность через свой набор валидаторов. Если эти валидаторы сговорятся, они могут цензурировать транзакции или красть средства. Роллапы получают безопасность от Ethereum, но полагаются на «sequencers» для упорядочивания транзакций. Если секвенсор выходит из строя, сеть может испытывать простой, останавливая активность DeFi.

Рычаг протоколов рестейкинга

Новое развитие в пространстве DeFi — концепция рестейкинга. Этот механизм позволяет валидаторам использовать свои застейканные активы для обеспечения безопасности нескольких протоколов одновременно. Хотя это повышает эффективность капитала и потенциальные награды, оно значительно усиливает системный риск через корреляцию событий слэшинга.

Механика разделяемой безопасности

В системе Proof-of-Stake валидаторы блокируют капитал для обеспечения безопасности сети. Протоколы рестейкинга позволяют этому же капиталу «рестейкаться» для обеспечения других сервисов, таких как слои доступности данных, сети оракулов или мосты. Это достигается либо через нативный рестейкинг, где валидатор запускает дополнительное ПО, либо через жидкий рестейкинг, где пользователи вносят токены жидкого стейкинга в протокол рестейкинга.

Это создает систему, где один доллар капитала поддерживает несколько слоев риска. Если валидатор плохо себя ведет или терпит неудачу в обязанностях для любого из обеспеченных сервисов, часть стейка может быть заслэшена. Эта потеря капитала влияет на безопасность всех других сервисов, полагающихся на этот же стейк.

Риски токенов жидкого рестейкинга

Жидкий рестейкинг создает сложные деривативы застейканных активов. Пользователи получают токен, представляющий их рестейкнутую позицию, который затем можно использовать в DeFi для дальнейшей доходности. Это создает башню рычага, где базовый актив поддерживает огромное количество синтетической ценности.

| Категория риска | Описание | Системные последствия |

|---|---|---|

| Распространение слэшинга | Один сервис наказывает валидатора. | Безопасность слабеет для всех других разделяемых сервисов. |

| Потеря привязки токена | Жидкий токен теряет ценность по отношению к активу. | Каскадные ликвидации на рынках кредитования. |

| Централизация операторов | Немногие сущности управляют большинством рестейкнутой ценности. | Единая точка отказа для нескольких сетей. |

Если произойдет крупное событие слэшинга или уязвимость смарт-контракта будет эксплуатирована в слое рестейкинга, ценность жидкого токена может рухнуть. Поскольку эти токены часто используются как залог на рынках кредитования, обвал цены запустит массовые ликвидации, потенциально перегружая доступную ликвидность в DEX.

Управление и регуляторный захват

Децентрализованное управление — определяющая черта DeFi. Протоколы часто управляются распределенными автономными организациями (DAO), где держатели токенов голосуют за изменения в коде, структуры комиссий и распределение казны. Токены вроде UNI (Uniswap) и YFI (Yearn Finance) предоставляют эти права голоса. Однако управление вводит человеческие векторы риска.

Уязвимость голосующей мощности

В многих DAO один токен равен одному голосу. Это значит, что сущности с большими резервами капитала могут накопить достаточно токенов, чтобы доминировать в процессе принятия решений. Это может привести к атакам на управление, где злоумышленник проводит предложения, выгодные ему за счет здоровья протокола или других пользователей.

Централизованные биржи или кастодиальные сервисы, держащие большие объемы пользовательских токенов, также могут оказывать несоразмерное влияние. Хотя у них может не быть злых намерений, их участие централизует контроль таким образом, который противоречит этике децентрализации. Эта концентрация власти создает единую точку давления, на которую могут нацелиться регуляторы.

Соответствие и эрозия permissionlessness

Регуляторное давление все больше формирует ландшафт DeFi. Проекты вроде World Liberty Financial иллюстрируют пересечение DeFi и регуляторного соответствия. Поддерживаемые высокопоставленными политическими фигурами, такие платформы подчеркивают строгие протоколы Know Your Customer (KYC) и Anti-Money Laundering (AML).

Хотя это может стимулировать adoption среди институциональных инвесторов, оно вводит форму регуляторного захвата. Вводя разрешенный доступ на уровне протокола, эти проекты создают бифурцированную систему. Соответствующие пулы ликвидности «whitelisted» могут быть segregated от permissionless пулов.

Если регуляторы предписывают, что все основные DeFi фронтенды или протоколы должны внедрять такие проверки, фундаментальное ценностное предложение открытого доступа будет скомпрометировано. Этот сдвиг может вытеснить пользователей, ориентированных на приватность, в более темные, менее ликвидные уголки рынка, снижая общую устойчивость и эффективность экосистемы.

Уязвимости смарт-контрактов и эксплойты

Независимо от экономического дизайна, каждый протокол DeFi полагается на целостность своего кода. Смарт-контракты пишутся людьми и подвержены ошибкам. Одна ошибка может быть катастрофической. Распространенные уязвимости включают атаки повторного входа, переполнения целых чисел и логические ошибки, позволяющие атакующим обходить проверки безопасности.

Реальность ограничений аудита

Большинство репутабельных проектов проходят security-аудиты от сторонних фирм. Однако аудит — не гарантия безопасности. Это лишь проверка известных уязвимостей в конкретный момент времени. Сложные взаимодействия между разными протоколами часто создают edge-кейсы, которые аудиторы могут пропустить.

Обновляемые контракты вводят еще один слой риска. Хотя они позволяют разработчикам исправлять ошибки, они также позволяют им менять правила игры. Если административные ключи, контролирующие процесс обновления, скомпрометированы, атакующий может внедрить вредоносный код в иначе безопасный протокол.

Вредоносные интерфейсы и фишинг

Риск также существует на уровне пользовательского интерфейса. Пользователи обычно взаимодействуют с протоколами DeFi через веб-фронтенды. Эти сайты могут быть скомпрометированы или подделаны. Фишинговая атака может направить пользователя на фальшивый сайт, который выглядит идентично реальному, но исполняет транзакцию, опустошающую кошелек пользователя, вместо обмена токенов.

Даже если смарт-контракты безопасны, соединение между пользователем и блокчейном уязвимо. Это подчеркивает важность верификации адресов контрактов и использования инструментов, симулирующих исходы транзакций перед подписью.

Заключение

Системный риск в децентрализованных финансах — продукт его успеха. Способность компоновать разные протоколы в сложные финансовые структуры создает эффективность и ценность, но также создает сеть скрытых зависимостей. Сбой в оракуле, мосту или процессе управления может распространить ударные волны по всей экосистеме. «Money legos», строящие богатство, могут так же легко рухнуть, если фундамент нестабилен.

Управление этим риском требует смены перспективы. Участники должны смотреть за пределы доходности и функций отдельных протоколов и оценивать структурную целостность стека, на который они полагаются. Это включает понимание источника данных, как sourced ликвидность и кто держит ключи к обновлениям. По мере созревания индустрии устойчивость должна приоритизироваться наряду с инновациями.

Настоящее управление рисками в DeFi требует верификации кода, источников данных и управления каждого протокола, к которому вы прикасаетесь.