Децентрализованные финансы кардинально изменили подход держателей цифровых активов к своим портфелям. В традиционном финансовом мире активы часто простаивают до момента продажи. В криптоэкосистеме, в частности на децентрализованных биржах, активы можно задействовать для генерации непрерывной доходности. Этот переход от пассивного хранения к активной генерации доходности требует глубокого понимания функционирования рынков. Он подразумевает уход от простой спекуляции в область предоставления ликвидности и йилд-ферминга.

Создание портфеля, балансирующего риски и потенциальную доходность, — это не погоня за самым высоким процентом на экране. Оно требует стратегического подхода к распределению и глубокого понимания базовых механик децентрализованных торговых протоколов. Инвесторы должны оценивать источники доходности, ее устойчивость и связанные с ней риски. Подход с учетом рисков гарантирует сохранение капитала при одновременном захвате положительных тенденций рыночной активности.

Основой любого портфеля доходности DeFi является концепция ликвидности. Рынки не могут функционировать без нее. При низкой ликвидности процесс определения цены становится неэффективным, а торговля — затруднительной. Решая эту проблему для рынка, инвесторы зарабатывают комиссии. Однако это лишь первый уровень стека доходности. Второй уровень — это стимулы протокола, часто называемые фармингом, которые вводят другой набор переменных и структур вознаграждений. Эффективное сочетание этих уровней позволяет создать диверсифицированную стратегию, способную выдержать различные рыночные условия.

Механика децентрализованной ликвидности

Чтобы построить портфель, сначала нужно понять двигатель, который приводит в действие децентрализованные биржи. В отличие от централизованных аналогов, полагающихся на стаканы ордеров, децентрализованные платформы часто используют автоматические маркет-мейкеры. Эти системы позволяют пользователям торговать против пула токенов, а не подбирать конкретного контрагента. Этот пул финансируется поставщиками ликвидности, которые вносят активы в смарт-контракты.

Роль пулов ликвидности

Пул ликвидности — это по сути смарт-контракт, содержащий средства. Эти пулы специфичны для торговых пар. Например, пул может содержать смесь волатильного актива и стейблкоина или двух волатильных активов, таких как ETH и токен протокола. Глубина пула определяет здоровье рынка. Глубокие пулы позволяют проводить крупные сделки с минимальным влиянием на цену. Мелкие пулы приводят к высокой проскальзыванию, когда цена исполнения значительно отличается от ожидаемой.

Когда пользователь предоставляет ликвидность, он облегчает торговлю для других. В обмен на эту услугу протокол вознаграждает его. Это вознаграждение обычно приходит в форме торговых комиссий. Часть каждой свопа, проходящей через пул, собирается и распределяется среди поставщиков ликвидности. Это создает прямую связь между объемом торгов и доходностью. Пары с высоким объемом генерируют больше комиссий, обеспечивая стабильный базовый доход для портфеля.

Понимание соотношения депозита

Участие в пуле ликвидности обычно требует внесения двух активов равной стоимости. Протокол использует математическую формулу для поддержания баланса этих активов. Если инвестор хочет предоставить ликвидность для пары, он не может внести только одну сторону. Необходимо рассчитать текущую рыночную стоимость и внести эквивалентное количество обоих токенов.

Например, если инвестор держит конкретный токен и хочет получать на нем доходность, ему также нужно держать парный актив, такой как стейблкоин или Ethereum. Это требование определяет состав портфеля. Чтобы захватить доходность, нельзя быть на 100% распределенным по одному активу. Портфель должен быть разделен, чтобы удовлетворить требование 50/50 по стоимости автоматического маркет-мейкера. Эта структурная необходимость действует как естественный механизм диверсификации, заставляя инвесторов иметь экспозицию к нескольким активам в экосистеме.

Токены поставщика ликвидности и право собственности

Когда активы вносятся в пул, они технически передаются смарт-контракту. Чтобы подтвердить право собственности на внесенные средства, протокол минтит токен-квитанцию. Это токены поставщика ликвидности, или LP-токены. Они представляют пропорциональную долю пула. Если пользователь предоставляет 1% от общей ликвидности в конкретной паре, его LP-токены дают право на 1% активов в пуле плюс 1% накопленных комиссий.

Эти токены динамичны. По мере торгов и накопления комиссий стоимость пула растет. При погашении LP-токенов пользователь получает обратно свое исходное соотношение депозита плюс заработанные комиссии за период. Однако фактическое количество возвращаемых конкретных токенов, скорее всего, будет отличаться от депозита из-за сдвигов цен. Этот механизм квитанции критически важен, поскольку LP-токены компонуемы. Их можно использовать в других частях экосистемы DeFi для генерации дополнительной доходности — это процесс, известный как фарминг.

Слой стимулов йилд-ферминга

Хотя торговые комиссии обеспечивают базовый уровень доходности, они часто дополняются вознаграждениями за йилд-ферминг. Децентрализованные биржи нуждаются в значительной ликвидности для обеспечения плавного торгового опыта. Чтобы конкурировать за капитал, они предлагают дополнительные стимулы поставщикам ликвидности. Здесь стратегия портфеля переходит от пассивного сбора комиссий к активному поиску доходности.

Механика фарминга и вознаграждения

Йилд-ферминг подразумевает взятие LP-токенов, полученных от предоставления ликвидности, и их внесение в отдельный смарт-контракт, известный как фарма. Заставляя эти токены-квитанции, протокол признает вклад пользователя в здоровье сети и выплачивает вознаграждения. Эти вознаграждения обычно номинированы в родном токене управления или утилитарном токене биржи.

Доходность от фарминга часто выражается в виде годовой процентной доходности (APY). Эта ставка отличается от APY торговых комиссий. Она вычисляется на основе конкретного распределения токенов, выделенных командой проекта для запуска роста. Например, протокол может выделить процент от общего предложения токенов для распределения в течение нескольких лет среди пользователей, заставляющих в конкретных фармах. Это создает двойной поток дохода: комиссии от торговой активности и токеновые вознаграждения от контракта фарминга.

Оценка устойчивости вознаграждений

Устойчивость вознаграждений за фарминг — ключевой фактор в управлении рисками портфеля. Вознаграждения берутся из предложения токенов протокола. Если проект агрессивно эмитирует токены для привлечения пользователей, это рискует размыть стоимость токена. Высокие APY привлекательны, но часто сигнализируют о высокой инфляции токена вознаграждения.

Инвесторы должны анализировать источник доходности. Это фиксированный график распределения на годы или краткосрочный всплеск для накачки метрик? Устойчивые экосистемы часто используют линейную модель распределения, выпуская токены блок за блоком на длительном временном интервале. Такой подход выравнивает стимулы поставщиков ликвидности с долгосрочным здоровьем биржи. Он отпугивает «наемный капитал», который входит для быстрой прибыли и сразу уходит, что может дестабилизировать платформу.

Взвешивание по рискам и невозобновляемая потеря

Ни одна доходность не бывает без рисков. В DeFi основной риск, специфичный для предоставления ликвидности, — невозобновляемая потеря. Это явление возникает, когда цена внесенных активов изменяется относительно друг друга после внесения. Поскольку пул действует как автоматический маркет-мейкер, он всегда продает дорожащий актив и покупает дешевеющий, чтобы поддерживать баланс.

Динамика расхождения цен

Если один актив в паре удваивается в цене, а другой остается на месте, поставщик ликвидности в итоге получит меньше дорогого актива и больше стоящего на месте. При выводе общая стоимость его позиции может быть ниже, чем если бы он просто держал два актива в кошельке без предоставления ликвидности. Эта потеря называется «невозобновляемой», поскольку реализуется только при выводе средств во время расхождения цен. Если цены вернутся к исходному соотношению, потеря исчезнет.

Однако если сдвиг цены постоянный, потеря становится постоянной. Портфель с учетом рисков должен учитывать это. Пары с высокой волатильностью предлагают более высокие торговые комиссии и часто более высокие вознаграждения за фарминг, чтобы компенсировать этот риск. Пары стейблкоинов, где оба актива привязаны к валюте вроде доллара США, имеют минимальный риск невозобновляемой потери, но обычно предлагают более низкую доходность. Баланс между этими двумя типами пулов лежит в основе построения портфеля.

Риски смарт-контрактов и платформ

Помимо рыночной динамики существует технический риск. Когда средства вносятся в пул или фарму, они хранятся смарт-контрактом. Безопасность портфеля полностью зависит от качества этого кода. Репутабельные биржи проходят строгие аудиты от сторонних фирм по безопасности, чтобы гарантировать безопасность контрактов.

Использование проверенных платформ с историей безопасности снижает этот риск. Подход с учетом рисков подразумевает избегание малоизвестных, неаудированных платформ, обещающих астрономическую доходность. Он отдает приоритет биржам с прозрачным кодом и существующей ликвидностью. Диверсификация по разным пулам в проверенной экосистеме безопаснее, чем погоня за доходностью на недоказанной инфраструктуре.

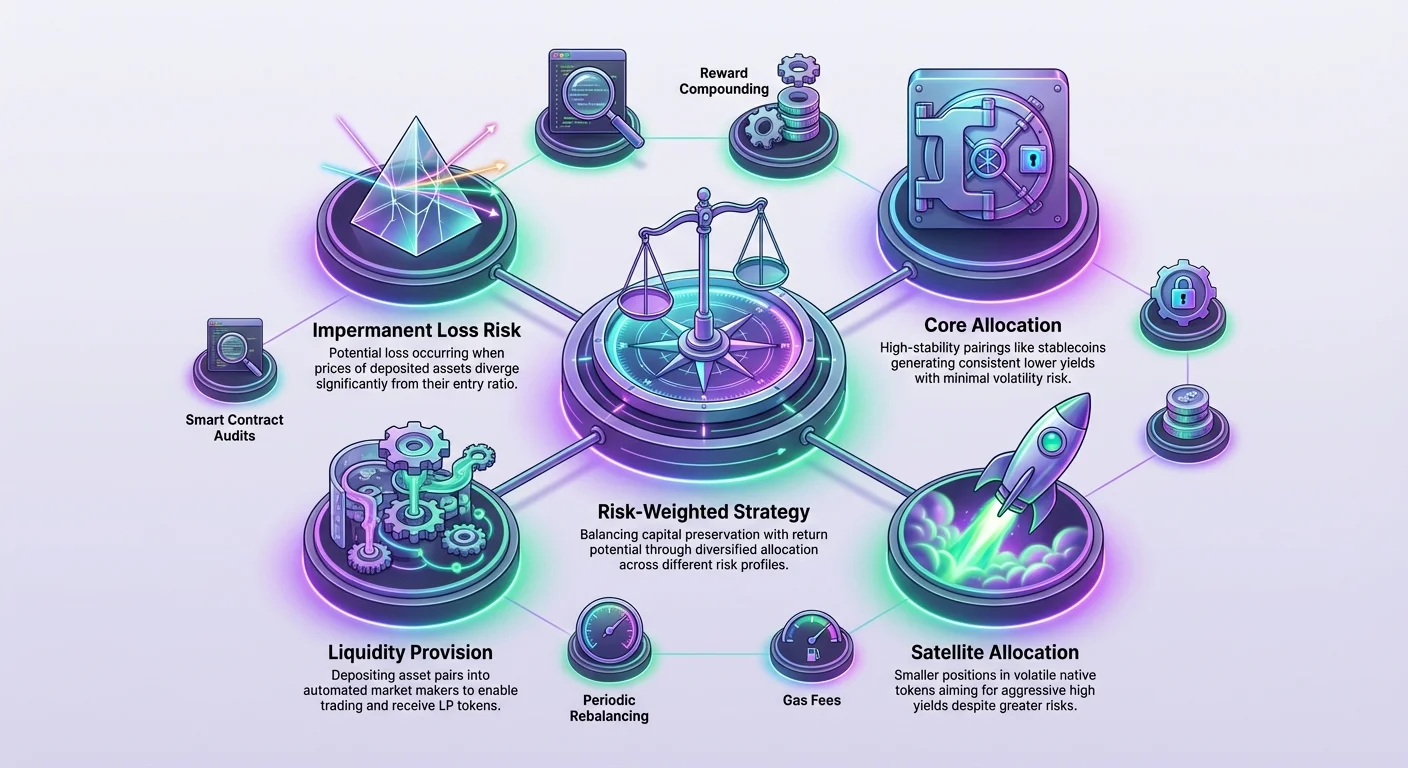

Стратегические рамки распределения

Построение портфеля подразумевает категоризацию возможностей по их профилю риска и доходности. Сбалансированная рамка распределяет капитал по разным типам пулов, чтобы сгладить волатильность при сохранении стабильного потока дохода. Это предотвращает уничтожение прибыли одним неблагоприятным рыночным событием.

| Категория пула | Профиль риска | Основной источник доходности | Роль в распределении |

|---|---|---|---|

| Stable/Stable | Низкий | Торговые комиссии | Сохранение капитала |

| Bluechip/ETH | Средний | Комиссии + Низкие вознаграждения за фарминг | Основной рост |

| Volatile/Native | Высокий | Высокие вознаграждения за фарминг | Агрессивная доходность |

Core versus Satellite Allocation

Распространенная стратегия — подход Core-Satellite. «Core» состоит из позиций с низким риском. Сюда могут входить пулы ликвидности из крупных активов вроде ETH в паре со стейблкоинами или даже пары стейблкоин-стейблкоин. Эти позиции генерируют стабильную, хоть и более низкую доходность с уменьшенной волатильностью. Они формируют основу портфеля.

Позиции «Satellite» — это меньшие распределения по пулам с высоким риском. Они часто включают родной токен DEX или новые, более волатильные активы. Эти пулы обычно предлагают гораздо более высокие APY, чтобы компенсировать повышенный риск невозобновляемой потери и ценовой волатильности. Ограничивая размер этих позиций, инвестор может захватить преимущества высокой доходности, не подвергая весь портфель чрезмерному риску.

Выполнение: вход на рынок

Процесс развертывания капитала в эти стратегии требует конкретных инструментов и шагов. Он начинается с самоуправляемого хранения. Пользователь должен иметь цифровой кошелек, позволяющий полностью контролировать приватные ключи. Аккаунты централизованных бирж обычно не позволяют напрямую взаимодействовать с децентрализованными протоколами доходности.

Пополнение кошелька и подготовка активов

Кошелек должен быть пополнен необходимой криптовалютой. Сюда входят активы для пула ликвидности и родная монета блокчейна для оплаты комиссий за транзакции. Например, взаимодействие с DEX на базе Ethereum требует ETH для газовых комиссий.

После пополнения пользователь переходит к интерфейсу DEX. Первый шаг — часто своп активов для достижения требуемого соотношения 50/50 для желаемого пула. Если пользователь начинает только с USDC, но хочет войти в пул VERSE-ETH, ему нужно обменять подходящее количество USDC на VERSE и ETH. Управление проскальзыванием во время этих свопов важно; выполнение крупных свопов в условиях низкой ликвидности может привести к плохим ценам.

Внесение и стейкинг

После приобретения активов пользователь вносит их в раздел пула ликвидности DEX. Интерфейс запросит одобрение доступа к токенам, за которым последует подтверждение депозита. При успехе интерфейс обновится, показав позицию ликвидности пользователя и накопленные комиссии.

Заключительный шаг для максимальной доходности — переход в раздел «Farms». Здесь пользователь находит фарму, соответствующую его LP-токенам. Он выбирает опцию внесения или стейкинга LP-токенов. Это действие перемещает токены-квитанции из кошелька в контракт фарминга. С этого момента позиция начинает зарабатывать вознаграждения за фарминг в дополнение к стандартным торговым комиссиям.

Ребалансировка и обслуживание

Портфель доходности DeFi — не инструмент «сделал и забыл». Рыночные движения постоянно изменяют стоимость активов в пулах. По мере сдвигов цен меняется соотношение активов, а экспозиция к конкретным токенам колеблется. Периодическая ребалансировка необходима для поддержания желаемого профиля риска.

Если волатильный актив в позиции Satellite значительно вырастет, он может занять большую долю портфеля, чем планировалось. Ребалансировка подразумевает вывод части этой ликвидности, продажу прибыли и перераспределение капитала обратно в Core-позиции. Это фиксирует прибыль и возвращает портфель к целевому распределению. Напротив, если позиция сжимается из-за падения цен, инвестор может оценить, стоит ли добавить капитал или выйти из позиции, чтобы предотвратить дальнейшие потери.

Управление вознаграждениями за фарминг

Вознаграждения от фарминга динамичны. Они накапливаются в реальном времени, часто блок за блоком. Инвесторы должны выбрать стратегию для этих вознаграждений. Их можно забрать и сразу продать за стейблкоины, забрать и реинвестировать в позицию или держать для потенциального долгосрочного роста.

Стратегии реинвестирования

Реинвестирование подразумевает взятие заработанных токенов вознаграждения, обмен половины из них на парный актив и внесение обратно в пул ликвидности. Это увеличивает базовый капитал, генерирующий доходность, создавая эффект снежного кома. Эта стратегия агрессивна и ставит на долгосрочную жизнеспособность пула и токена вознаграждения.

Альтернативно более консервативный подход — регулярный «урожай» вознаграждений и их конвертация в стабильный актив или голубой фишку вроде Bitcoin или Ethereum. Это реализует доходность и отделяет ее от риска позиции фарминга. Частота этого действия должна зависеть от стоимости комиссий за транзакции по сравнению со стоимостью вознаграждений.

Навигация по периодам блокировки

Некоторые протоколы йилд-ферминга вводят периоды блокировки, когда средства нельзя вывести в течение установленного времени. Другие позволяют мгновенный доступ. В портфеле с учетом рисков доступ к ликвидности — ключевой фактор. Стратегии с блокировкой средств несут более высокий риск упущенных возможностей.

Предпочтение ферм без периодов блокировки обеспечивает гибкость. Если рыночные условия быстро меняются или появляется лучшая возможность, капитал можно переместить. Гибкость — это форма управления рисками. Возможность мгновенно вывести LP-токены и разобрать позицию гарантирует, что инвестор сохраняет контроль над своими активами в любое время.

Анализ метрик DEX для выбора

Выбор места для развертывания капитала так же важен, как и сама стратегия распределения. Объем — основной индикатор. DEX с высоким торговым объемом генерирует больше комиссий для поставщиков ликвидности. Соотношения объема к ликвидности помогают выявить эффективные пулы. Пул с высоким объемом, но относительно низкой ликвидностью выплатит более высокие комиссии на каждый вложенный доллар.

Репутация и прозрачность — не подлежащие обсуждению факторы. Пользователи должны искать платформы с четкими аналитическими страницами. Эти страницы должны отображать общую ликвидность в каждом пуле, 24-часовой торговый объем и историческую генерацию комиссий. Избегайте платформ, скрывающих эти данные.

Кроме того, пользовательский интерфейс играет роль в безопасности. Запутанный интерфейс может привести к ошибкам, таким как внесение в неправильный пул или неудачный стейкинг LP-токенов. Платформы с четкими пошаговыми руководствами и интуитивными панелями снижают операционные риски.

Влияние комиссий за транзакции

Каждое действие в портфеле DeFi влечет сетевую комиссию. Одобрение токенов, свопы, добавление ликвидности, стейкинг в фармах и сбор вознаграждений — все требует оплаты газа. На сетях с высокими затратами эти комиссии могут съедать потенциальную прибыль, особенно для небольших портфелей.

Анализ с учетом рисков должен включать стоимость исполнения. Если прогнозируемая доходность — $50 в месяц, но стоимость сбора и ребалансировки — $40, стратегия неэффективна. Инвесторы с меньшим капиталом могут предпочесть сети с низкими комиссиями за транзакции, чтобы максимизировать чистую доходность. Или они могут реже собирать вознаграждения, чтобы минимизировать взаимодействие с газом.

Мониторинг производительности

Эффективное управление портфелем требует постоянного мониторинга. Пользователи должны отслеживать APY своих позиций, поскольку эти ставки переменны. Фарма, предлагающая 80% APY на одной неделе, может упасть до 20% на следующей по мере притока капитала. Пирог вознаграждений делится между всеми участниками; по мере роста числа участников доля каждого сокращается.

Инструменты для отслеживания истории кошелька и текущих позиций ценны. Они помогают визуализировать невозобновляемую потерю и чистую стоимость портфеля. Если комбинированная стоимость LP-токенов плюс заработанные вознаграждения ниже стоимости простого хранения активов, стратегию нужно пересмотреть. Однако в большинстве случаев двойной поток торговых комиссий и вознаграждений за фарминг компенсирует умеренное расхождение цен, приводя к чистому положительному результату.

Заключение

Создание портфеля доходности DeFi с учетом рисков — динамичный процесс, сочетающий технические знания с финансовой дисциплиной. Оно выходит за рамки простого владения активами в активное управление ликвидностью. Используя механику пулов ликвидности и йилд-ферминга, инвесторы могут генерировать потоки дохода от своих цифровых активов. Ключ в балансе высокодоходных возможностей волатильных пар со стабильностью core-позиций.

Успех в этой сфере требует бдительного подхода к рискам. Понимание невозобновляемой потери, безопасности смарт-контрактов и устойчивости эмиссии вознаграждений позволяет инвесторам безопасно ориентироваться в ландшафте. Регулярная ребалансировка и четкая стратегия управления вознаграждениями гарантируют, что портфель остается в соответствии с целями инвестора. В конечном итоге цель — задействовать силу децентрализованных финансов для создания продуктивной, эффективной и устойчивой базы активов.

Генерация доходности требует активного управления и четкого понимания рисков протокола.