Оптимизация торговых затрат является фундаментальным аспектом успешной криптовалютной стратегии. Хотя движения рынка и выбор активов часто доминируют в разговоре, трение, вызванное комиссиями, может незаметно подрывать прибыльность со временем. Каждая транзакция, депозит, вывод и конверсия влечет затраты. Для высокочастотных трейдеров эти затраты могут составлять значительный процент от общего капитала. Для долгосрочных держателей высокие входные и выходные комиссии повышают цену безубыточности, необходимую для получения возврата на инвестиции.

Понимание ландшафта комиссий требует глубокого погружения в принципы работы различных платформ. Централизованные биржи, децентрализованные протоколы и брокерские сервисы используют разные модели дохода. Некоторые отдают приоритет удобству за премиальную цену, в то время как другие вознаграждают предоставление ликвидности возвратами комиссий. Навигация по этой сложной экосистеме подразумевает понимание разницы между мейкерами и тейкерами, уровней комиссий на основе объема торгов и выявление скрытых затрат, таких как спреды и сетевые газовые комиссии.

Механика структур комиссий бирж

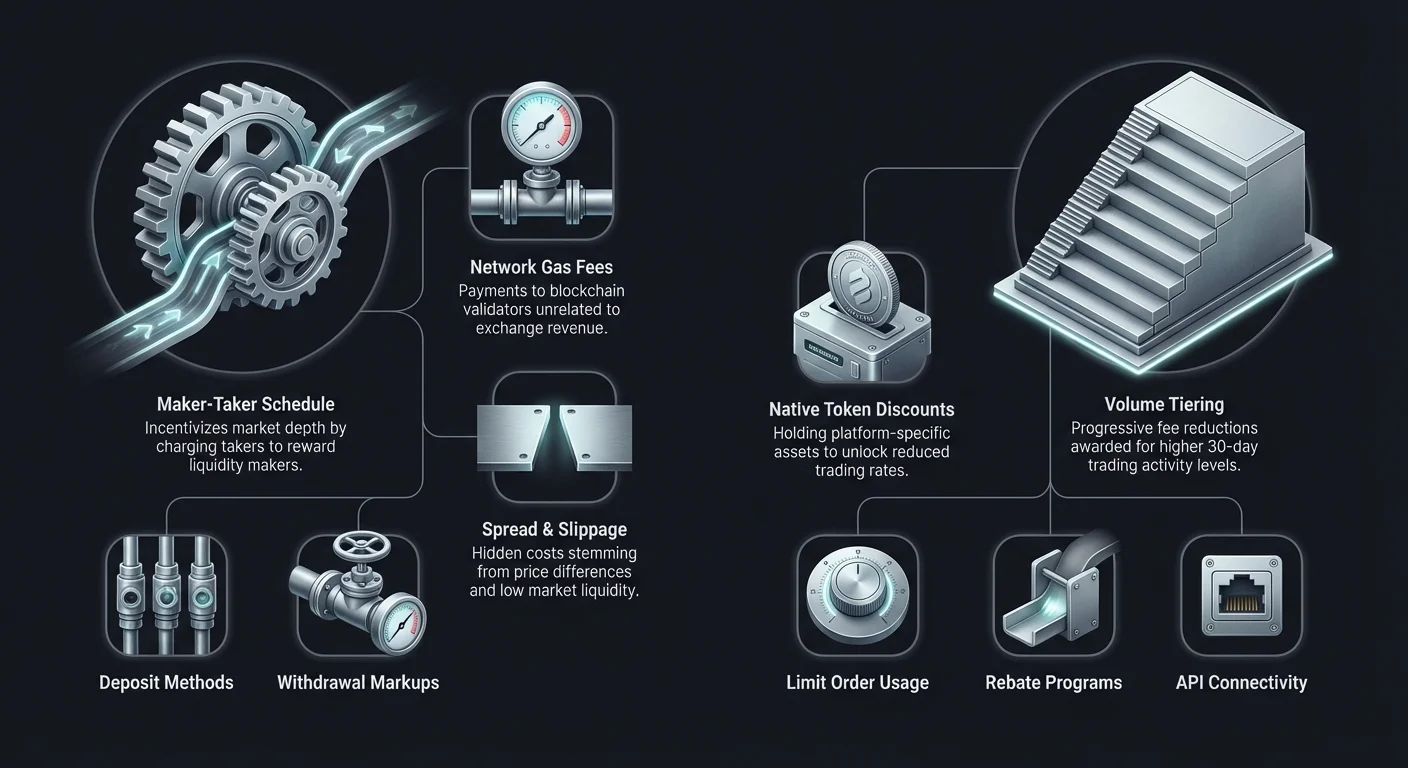

Чтобы эффективно минимизировать затраты, трейдеру сначала необходимо понять, как биржи генерируют доход. Самая распространенная модель, используемая централизованными платформами, — это график комиссий мейкер-тейкер. Эта система предназначена для стимулирования ликвидности, которая является основой любой торговой площадки. Без достаточной ликвидности крупные ордера вызывали бы значительное проскальзывание цены, делая биржу непривлекательной для институциональных и розничных инвесторов.

Понимание ролей мейкера и тейкера

В контексте книги ордеров «мейкер» — это трейдер, который размещает ордер, не исполняющийся немедленно. Эти ордера добавляются в книгу ордеров и «формируют» рынок, предоставляя ликвидность другим. Например, размещение лимитного ордера на покупку Bitcoin по цене ниже текущей рыночной делает вас мейкером. Вы фактически пополняете запасы биржи.

Поскольку мейкеры помогают стабилизировать рынок и обеспечивать глубину, биржи обычно вознаграждают их более низкими комиссиями. В некоторых продвинутых сценариях торговли или на высоких уровнях объема мейкеры могут платить нулевые комиссии или даже получать ребейт. Это означает, что биржа платит трейдеру за размещение ордеров. Эта динамика критически важна для дей-трейдеров и алгоритмических ботов, выполняющих тысячи сделок, где даже доля процента в комиссиях может разрушить преимущество стратегии.

«Тейкер» — это трейдер, который размещает ордер, исполняющийся немедленно против существующего ордера в книге. Рыночные ордера — самый распространенный пример активности тейкера. Покупая или продавая мгновенно по текущей цене, тейкер удаляет ликвидность из книги ордеров. Тейкеры отдают приоритет скорости и гарантии исполнения цене. Вследствие этого биржи взимают с тейкеров более высокие комиссии для компенсации удаления ликвидности.

Уровни комиссий на основе объема

Большинство централизованных бирж используют ступенчатую структуру комиссий на основе 30-дневного торгового объема пользователя. Эта система вознаграждает активных участников progressively более низкими ставками. Для начинающих пользователей комиссии могут начинаться от 0,10% до 0,50% за транзакцию. Однако по мере роста объема торгов эти проценты значительно снижаются.

Для институциональных инвесторов или высокочастотных трейдеров, перемещающих миллионы долларов ежемесячно, комиссии могут приближаться к нулю. Важно отслеживать свой торговый объем относительно этих уровней. Иногда выполнение нескольких дополнительных сделок для достижения следующего уровня может привести к существенной экономии на будущих транзакциях. Эта структура согласовывает интересы биржи и пользователя: платформа получает объем, а пользователь — эффективность затрат.

Скидки за нативные токены

Многие известные централизованные биржи выпустили свои собственные утилитарные токены. Эти активы часто выполняют несколько функций в экосистеме биржи, но их основная ценность для трейдеров — снижение комиссий. Держа определенное количество нативного токена или используя его для оплаты комиссий, пользователи могут получить скидки от 10% до 25% и выше.

Этот механизм эффективно привязывает пользователей к экосистеме, но предоставляет ощутимую финансовую выгоду. Для трейдеров, преданных конкретной платформе, приобретение баланса нативного токена — простая стратегия для немедленного снижения накладных расходов. Однако трейдерам также следует учитывать волатильность самого токена. Если стоимость токена значительно depreciруется, это может нивелировать экономию на торговых комиссиях.

Анализ затрат децентрализованных бирж (DEX)

Децентрализованные биржи работают на принципиально иных принципах, чем их централизованные аналоги. Вместо книги ордеров, управляемой центральным субъектом, DEX часто используют автоматизированные маркет-мейкеры (AMM). В этой модели ликвидность предоставляется пользователями, депонирующими активы в пулы ликвидности. Торговые затраты на DEX состоят из двух основных элементов: протокольной комиссии и сетевой комиссии.

Протокольные комиссии и вознаграждения провайдеров ликвидности

Когда пользователь выполняет своп на AMM, он платит торговую комиссию, обычно от 0,01% до 0,30% в зависимости от конкретного пула и протокола. В отличие от централизованных бирж, где комиссии идут корпорации, комиссии DEX в основном распределяются между провайдерами ликвидности (LP). Это стимулирует пользователей депонировать активы в пулы, обеспечивая DEX достаточной ликвидностью для facilitation торгов.

В этой среде различие между мейкером и тейкером менее четкое, чем в моделях с книгой ордеров. В общем, любой пользователь, взаимодействующий со смарт-контрактом для свопа токенов, платит комиссию. Однако некоторые новые DEX внедряют гибридные модели с книгами ордеров, возвращая динамику мейкер-тейкер в децентрализованное пространство. Трейдерам следует проверять конкретную структуру комиссий протокола, поскольку пулы для стейблкоинов (например, USDT/USDC) могут иметь значительно более низкие комиссии, чем волатильные пары.

Влияние сетевых газовых комиссий

Самая значительная переменная в торговых затратах DEX — это часто сетевая комиссия, также известная как газ. Эта комиссия оплачивается валидаторам или майнерам блокчейна за обработку транзакции, а не самой бирже. На загруженных сетях вроде Ethereum во время бычьих рынков газовые комиссии могут взлететь, иногда превышая стоимость самой сделки для мелких транзакций.

Эта реальность подтолкнула экономных трейдеров к решениям Layer 2 и альтернативным блокчейнам. Сети вроде Solana, Polygon или роллапы Layer 2 предлагают затраты на транзакции в доли цента. Для трейдеров с меньшим капиталом или выполняющих частые свопы выбор экономичного блокчейна так же важен, как выбор правильной биржи. DEX с низкими протокольными комиссиями бесполезна, если базовый блокчейн взимает exorbitant газовые комиссии за каждое взаимодействие.

Проскальзывание и влияние на цену

Хотя это не прямая комиссия, проскальзывание — критический фактор затрат на децентрализованных биржах. Проскальзывание возникает, когда размер сделки достаточно велик относительно пула ликвидности, чтобы сдвинуть цену во время исполнения. Итоговая цена исполнения оказывается хуже заявленной.

Высокое проскальзывание эффективно действует как скрытая комиссия. Централизованные биржи с глубокими книгами ликвидности часто поглощают крупные ордера с минимальным движением цены. Напротив, DEX с низкой ликвидностью наказывает крупные ордера высоким проскальзыванием. Трейдерам следует обращать внимание на предупреждения о «влиянии на цену» в интерфейсах DEX. Установка более низкой tolerance проскальзывания может предотвратить плохое исполнение, но также рискует провалом транзакции при волатильном рынке, что все равно влечет затраты на газ.

Брокерские платформы против специализированных бирж

Новички в криптовалютном пространстве часто начинают с брокерских платформ из-за их простоты. Брокеры упрощают процесс покупки, часто позволяя приобретать крипту напрямую за фиатную валюту через удобное приложение. Однако это удобство обычно имеет премиальную цену. Понимание разницы в затратах между брокером и специализированной биржей жизненно важно для минимизации комиссий.

Скрытые затраты спредов

Брокерские платформы часто рекламируют торговлю с «нулевыми комиссиями». Хотя они могут не взимать отдельную комиссию, они монетизируют сделки через спред. Спред — это разница между рыночной ценой покупки и продажи. Брокер может указать цену покупки Bitcoin на $100 выше реальной рыночной и цену продажи на $100 ниже.

Эта разница в цене — доход брокера. Для пользователя это немедленная потеря стоимости при покупке. В многих случаях стоимость спреда на брокерской платформе превышает комбинированные комиссии мейкер/тейкер на профессиональной бирже. Трейдерам, ценящим оптимизацию затрат превыше упрощенных интерфейсов, следует переходить на биржи с прозрачными книгами ордеров и явными графиками комиссий.

Комиссии за удобство и методы оплаты

Брокеры часто интегрируют удобные платежные рельсы, такие как кредитные карты или цифровые кошельки вроде PayPal. Хотя эти методы позволяют мгновенные покупки, они часто несут высокие processing fees. Процессоры кредитных карт могут взимать от 3% до 5% от суммы транзакции. Эти комиссии третьих сторон часто передаются напрямую пользователю в дополнение к спреду брокера.

Специализированные биржи также предлагают эти методы оплаты, но обычно поощряют банковские переводы или wire deposits, которые медленнее, но значительно дешевле. Для трейдера, стремящегося максимизировать входную позицию, ожидание дня для зачисления банковского перевода часто предпочтительнее оплаты 4% комиссии за мгновенную покупку кредитной картой. Минимизация входных затрат обеспечивает более прочную основу для инвестиций.

Экономика P2P-торговли (от peer-to-peer)

P2P-биржи облегчают прямые сделки между индивидами без посредника, удерживающего средства во время переговоров. Эти платформы предлагают уникальные преимущества в плане приватности и гибкости платежей, но имеют особую структуру комиссий. Понимание затрат P2P требует взгляда за пределы простых процентов транзакций.

Комиссии за рекламу и эскроу

В P2P-маркетплейсе пользователи могут размещать объявления о покупке или продаже крипты по конкретным ценам. Платформа обычно взимает комиссию с пользователя, создающего объявление (мейкера). Эта комиссия обычно низкая, от 0% до 1%. Пользователь, отвечающий на объявление (тейкер), часто не платит комиссии платформе.

Однако платформа предоставляет эскроу-сервис для обеспечения безопасности. Крипта удерживается в эскроу до подтверждения фиатного платежа. Этот сервис финансируется за счет комиссий за объявления. Хотя явные комиссии платформы низкие, реальные затраты в P2P-торговле часто кроются в обменных курсах, установленных продавцами.

Премии к цене и методы оплаты

Продавцы на P2P-платформах устанавливают свои цены. Чтобы учесть риск чарджбэков, волатильность рынка или сложность получения определенных методов оплаты, продавцы часто накручивают цену Bitcoin или стейблкоинов выше глобальной спотовой цены. Эта премия эффективно является комиссией, уплачиваемой покупателем.

Например, покупка Bitcoin с помощью обратимого метода оплаты вроде PayPal может требовать премии 5–10% сверх рыночной цены, поскольку продавец берет на себя риск мошенничества. Напротив, необратимые методы оплаты, такие как наличные депозиты или wire transfers, обычно имеют более низкие премии. Оптимизированная P2P-торговля требует поиска продавцов с хорошей репутацией, предлагающих конкурентные курсы по низкорисковым методам оплаты.

Влияние комиссий за депозиты и выводы

Торговые комиссии — лишь часть уравнения. Затраты на перемещение средств на платформу и с нее могут существенно повлиять на общую прибыльность. Эти «входные» и «выходные» комиссии сильно варьируются в зависимости от биржи, валюты и банковской инфраструктуры.

Затраты на фиатный вход

Внесение фиатной валюты (USD, EUR и т.д.) в криптоэкосистему часто является первым препятствием. Банковские переводы (ACH, SEPA, Wire) обычно самые экономичные методы. Многие биржи предлагают бесплатные ACH-депозиты или недорогие SEPA-переводы для европейских пользователей. Однако эти методы медленные, занимая 1–3 рабочих дня на зачисление.

Напротив, мгновенные покупки с использованием дебетовых или кредитных карт несут высокие processing fees от карточных сетей. Они часто сочетаются с «комиссиями за удобство» от биржи. Пользователь, депонирующий $1000 кредитной картой, может получить всего $950 стоимости после вычета всех комиссий. Для минимизации затрат терпение — финансовый актив; планирование депозитов через банковский перевод избегает этих высоких трений.

Комиссии за вывод криптовалюты

Перемещение цифровых активов с биржи на личный кошелек или другую платформу влечет комиссию за вывод. Эта комиссия обычно состоит из двух частей: покрытия сетевых затрат блокчейна и наценки биржи. Некоторые биржи взимают динамическую комиссию, корректируемую по загруженности сети, другие — фиксированную.

Фиксированные комиссии могут быть непропорционально дорогими для мелких выводов. Если биржа взимает фиксированную комиссию 0,0005 BTC за вывод, это может быть незначительно для перевода 1 BTC, но огромный процент для 0,005 BTC. Трейдерам следует проверять график комиссий для каждого актива. Иногда конвертация баланса в криптовалюту с низкой комиссией (вроде Litecoin или XRP) перед выводом может сэкономить значительные суммы, если кошелек назначения поддерживает этот актив.

| Тип комиссии | Уровень затрат | Скорость | Лучше всего для |

|---|---|---|---|

| Банковский перевод (ACH/SEPA) | Низкий / Бесплатно | Медленно (1–3 дня) | Большие депозиты, экономия затрат |

| SWIFT-перевод | Средний | Средне (1 день) | Высокая стоимость, институциональные |

| Кредитная/дебетовая карта | Высокий (3–5%) | Мгновенно | Срочные случаи, новички |

Гибридные биржи: Мост между мирами

Гибридные биржи пытаются объединить высокую ликвидность и скорость централизованных платформ с безопасностью и self-custody децентрализованных бирж. С точки зрения затрат они предлагают уникальный компромисс. Они обычно используют off-chain сопоставление ордеров для снижения сетевых комиссий, одновременно расчитывая сделки on-chain.

Структуры комиссий в гибридных моделях

Гибридные платформы часто стремятся конкурировать с комиссиями централизованных бирж, чтобы привлекать пользователей. Они могут предлагать модели мейкер-тейкер, подобные CEX. Преимущество в снижении газовых комиссий по сравнению с чистыми DEX. Сопоставляя ордера off-chain, пользователи не платят газ за каждую корректировку или отмену ордера, что является распространенным drain средств в полностью on-chain книгах ордеров.

Однако процесс расчета все равно требует взаимодействия с блокчейном. Пользователям следует знать, как часто происходят расчеты и кто несет затраты. Некоторые гибриды батчат транзакции для минимизации этих комиссий. Для трейдеров, желающих self-custody без постоянных газовых затрат DEX или рисков custody CEX, гибриды предлагают экономичный компромисс при достаточной ликвидности для избежания проскальзывания.

Стратегии минимизации торговых комиссий

Минимизация комиссий — это не только выбор самой дешевой биржи; это принятие торговых поведений, соответствующих эффективности комиссий. Активное управление типами ордеров и стратегическое timing может значительно снизить overhead.

Использование лимитных ордеров

Самая эффективная стратегия снижения комиссий на биржах с книгой ордеров — последовательное использование лимитных ордеров. Устанавливая конкретную цену, по которой вы готовы купить или продать, вы становитесь маркет-мейкером. Это квалифицирует вас для более низкого уровня комиссии мейкера.

Хотя лимитные ордера не гарантируют исполнения (поскольку рыночная цена должна достичь вашего лимита), они предотвращают оплату спреда и более высокой комиссии тейкера. Для не срочных сделок терпение позволяет трейдеру захватывать спред, а не платить его. За сотни сделок разница между 0,5% как тейкер и 0,1% как мейкер накапливается в существенную экономию.

Оптимизация для уровней комиссий

Трейдерам, близким к порогу уровня объема, следует учитывать уровень активности. Если трейдер близок к разблокировке более низкого уровня комиссий, может быть математически выгодно выполнить несколько низкорисковых сделок на уровне безубыточности для повышения объема. Однако это нужно делать осторожно, чтобы избежать нарушений «wash trading» или затрат, превышающих потенциальную экономию.

Кроме того, консолидация торговой активности на одной платформе помогает быстрее достичь этих уровней. Вместо распределения объема по пяти разным биржам и оплаты высшей базовой ставки на всех, концентрация на одной основной бирже позволяет быстрее подняться по лестнице комиссий.

Ребейты и реферальные программы

Многие биржи предлагают реферальные программы, где пользователи получают процент от комиссий, уплаченных приглашенными ими людьми. Некоторые программы также предлагают kickbacks приглашенному, эффективно permanently снижая его ставку комиссий. Регистрация по реферальной ссылке или использование реферального кода — простое разовое действие, приводящее к пожизненным скидкам на комиссии.

Кроме того, высокообъемные трейдеры должны искать биржи с отрицательными комиссиями мейкера. В этих схемах биржа платит ребейт мейкеру за каждый исполненный ордер. Это превращает затраты на торговлю в поток дохода, хотя обычно требует сложных алгоритмических стратегий для управления рисками инвентаря, связанными с маркет-мейкингом.

Безопасность против затрат: Поиск баланса

Распространенная ошибка в погоне за низкими комиссиями — пренебрежение безопасностью. Самая дешевая биржа не всегда лучший выбор, если у нее история взломов или неплатежеспособных практик. Экономия 0,1% на торговых комиссиях бессмысленна, если весь principal потерян в хаке.

Затраты на инфраструктуру

Надежные меры безопасности, такие как глубокое холодное хранение, мультисиг-кошельки и соответствие регуляциям, стоят денег. Репутабельные биржи heavily инвестируют в эту инфраструктуру. Вследствие этого их комиссии могут быть немного выше, чем у obscure нерегулируемых платформ, которые экономят на углах.

Трейдерам следует рассматривать немного более высокие комиссии на топовых биржах как страховую премию. Платформы, котирующиеся на бирже или регулируемые строгими финансовыми властями (вроде NYDFS), предлагают уровень безопасности, оправдывающий marginal рост транзакционных затрат.

Страховые фонды и SAFU

Некоторые биржи поддерживают emergency страховые фонды для компенсации пользователям в случае взлома. Эти фонды часто накапливаются за счет части торговых комиссий. Хотя это может не позволить комиссиям упасть до дна, оно добавляет слой защиты. При оценке затрат учитывайте, предлагает ли платформа такие гарантии. Немного более высокая комиссия, вносящая вклад в safety net, часто является разумным распределением капитала.

Регуляторное соответствие и последствия для затрат

Регуляторный ландшафт напрямую влияет на структуры комиссий бирж. Соответствие законам Know Your Customer (KYC) и Anti-Money Laundering (AML) требует административных overhead. Биржи должны нанимать команды compliance и verification software.

KYC и структуры комиссий

Регулируемые биржи с обязательным KYC часто имеют стабильные банковские партнерства. Это позволяет им предлагать более дешевые фиатные входы, такие как бесплатные банковские переводы. Напротив, «анонимные» биржи, обходящие KYC, часто лишены доступа к традиционным банковским рельсам. Они могут полагаться на third-party платежных процессоров с высокими комиссиями или требовать от пользователей онбординга крипты elsewhere и перевода на биржу.

Поэтому, хотя анонимные биржи предлагают приватность, они могут непреднамеренно увеличивать общие операционные затраты из-за трений в перемещении фиата. Трейдерам следует взвешивать ценность приватности против tangible затрат на ограничения депозитов и выводов.

Скрытые комиссии в мелком шрифте

Помимо рекламируемых торговых ставок биржи могут иметь ancillary комиссии, surprising неосторожных пользователей. Комплексная стратегия оптимизации затрат требует чтения мелкого шрифта для выявления этих potential leaks.

Комиссии за неактивность и аккаунт

Некоторые платформы взимают комиссии за неактивность, если аккаунт остается dormant определенное время. Это чаще встречается в брокерских аккаунтах, чем на специализированных криптобиржах, но риск для долгосрочных держателей, которые «поставили и забыли». Пользователи должны убедиться, что простое хранение активов не влечет ежемесячные maintenance costs.

Комиссии за конвертацию и FX

При торговле парами с разными фиатными валютами (например, USD-пара с EUR банковским аккаунтом) применяются комиссии за foreign exchange (FX) конвертацию. Они часто скрыты в курсе обмена банка или платформы. Использование мультивалютного банковского аккаунта или торговля в нативной валюте банковского метода избегает этих ненужных charges.

Аналогично, функции «конвертации» на многих биржах — простые интерфейсы для свопа одной монеты на другую — часто действуют как рыночные ордера со широкими спредами. Использование интерфейса «Pro» или «Advanced» для того же свопа через лимитный ордер избегает спреда конвертации.

Заключение

Торговля с оптимизацией затрат — это дисциплина, выходящая за рамки простого поиска биржи с самой низкой headline-ставкой. Она подразумевает holistic подход к управлению полным lifecycle сделки. С момента депозита фиата до финального вывода цифровых активов комиссии оказывают постоянное давление на чистую доходность. Понимая механику моделей мейкер-тейкер, трейдеры могут позиционировать себя для предоставления ликвидности и снижения затрат на исполнение.

Выбор правильной платформы требует баланса графиков комиссий с безопасностью, ликвидностью и функциональными нуждами. Высокообъемные трейдеры больше всего выигрывают от tiered централизованных бирж или программ ребейтов, в то время как privacy-ориентированные индивиды могут ориентироваться в премиях P2P-рынков. Децентрализованные биржи предлагают self-custody, но требуют бдительности относительно газовых комиссий и проскальзывания. В конечном итоге цель — сохранить максимум стоимости, минимизируя трение на каждом шаге.

Самый прибыльный трейдер — не тот, кто лучше всех предсказывает рынок, а тот, кто сохраняет наибольшую часть заработанного.