Рынки криптовалют определяются своей динамичной природой и интенсивными колебаниями цен. С момента появления Bitcoin в 2009 году этот актив пережил драматические взлёты и падения. Хотя эта волатильность привлекает спекулятивных трейдеров и долгосрочных инвесторов, ищущих рост, она представляет значительное препятствие для повседневных транзакций. Бизнесу и учреждениям требуется предсказуемость для операционных расходов и краткосрочной ликвидности. Именно здесь стейблкоины заполняют разрыв между инновационным потенциалом технологии блокчейн и стабильностью, необходимой для традиционного финансового управления.

Стейблкоины — это специальная категория криптовалют, предназначенная для поддержания стабильной стоимости относительно привязанного актива. Чаще всего эти цифровые активы привязаны к фиатным валютам, таким как доллар США, хотя некоторые отслеживают стоимость товаров, таких как золото. Поддерживая постоянную цену, стейблкоины позволяют участникам рынка хранить активы в блокчейне, не подвергаясь резким колебаниям цен, связанным с Bitcoin или альткоинами. Эта стабильность является краеугольным камнем современной криптолиquidности.

Для институциональных инвесторов и корпоративных казначейств стейблкоины служат важным инструментом для входа и выхода из позиций. Когда рыночная волатильность возрастает, трейдеры могут конвертировать волатильные активы в стейблкоины, вместо того чтобы возвращаться к фиатной валюте. Это сохраняет капитал внутри криптоэкосистемы, позволяя быстрее перераспределять его при появлении возможностей. Этот механизм сохраняет ликвидность на рынке и снижает трения и комиссии, связанные с традиционными банковскими рельсами.

Механизмы ценовой стабильности

Понимание того, как функционируют стейблкоины, необходимо для осмысления их роли в ликвидности. В отличие от Bitcoin, у которого фиксированный лимит эмиссии в 21 миллион монет и стоимость, зависящая от рыночного спроса, стейблкоины обычно имеют переменный объём эмиссии. Объём эмиссии расширяется или сокращается в зависимости от механизмов, используемых для поддержания привязки. Эта эластичность позволяет токену справляться с разными уровнями спроса без ценового роста или падения, характерного для дефицитных активов.

Существует несколько методов достижения этой стабильности. Самый распространённый подход предполагает, что централизованный эмитент держит резервные активы. За каждую выпущенную единицу стейблкоина в блокчейне эмитент хранит эквивалентную сумму фиатной валюты, денежных эквивалентов или коммерческих бумаг в традиционном банке или хранилище. Эта поддержка 1:1 даёт уверенность в том, что цифровой токен можно обменять на базовый актив. Это напоминает золотой стандарт прошлого, но работает со скоростью интернета.

| Характеристика | Bitcoin | Стейблкоины |

|---|---|---|

| Основная цель | Средство сохранения стоимости, цифровое золото | Ценовая стабильность, средство обмена |

| Профиль волатильности | Высокая волатильность | Низкая волатильность (привязанная) |

| Механизм эмиссии | Фиксированная эмиссия (21 миллион) | Переменная эмиссия на основе резервов |

Другие типы стейблкоинов используют децентрализованные методы для поддержания стоимости. Они могут полагаться на сверхобеспечение другими криптовалютами или алгоритмические корректировки эмиссии. Независимо от механизма, цель остаётся той же. Задача — предоставить родной для блокчейна актив, имитирующий покупательную способность стабильной фиатной валюты. Это позволяет пользователям проводить глобальные и мгновенные транзакции без риска потери стоимости средств в процессе передачи.

Облегчение высокообъёмной внебиржевой торговли

Участие институтов в криптовалютах часто происходит через внебиржевые (OTC) торговые стойки, а не публичные биржи. OTC-торговля подразумевает прямые сделки между двумя сторонами, часто с помощью брокера. Этот метод предпочитают «киты» и учреждения, перемещающие крупные суммы капитала. Выполнение сделки на несколько миллионов долларов на публичном ордербуке может вызвать значительное проскальзывание цены. Это означает, что сам акт покупки или продажи негативно влияет на цену, получаемую трейдером.

Стейблкоины — предпочтительная расчётная валюта для многих таких OTC-сделок. В двусторонней сделке покупатель может рассчитаться за покупку Bitcoin с помощью стейблкоина, привязанного к доллару США. Этот расчёт происходит в блокчейне, часто в течение минут. Если бы стороны полагались на традиционные банковские переводы, расчёт мог занять дни. Эта задержка вводит риск контрагента, когда одна сторона может не поставить согласованные активы. Стейблкоины минимизируют этот риск, ускоряя обмен ценностью.

Брокерские стойки полагаются на глубокие пулы ликвидности стейблкоинов для обслуживания клиентов. Когда крупный держатель хочет выйти из позиции по Bitcoin без вызова рыночного краха, OTC-стойка подбирает ему покупателя. Ликвидность, предоставляемая стейблкоинами, гарантирует, что продавец немедленно получит стабильную стоимость. Эта экосистема позволяет миллиардам долларов течь через крипторынок ежедневно, не затрагивая традиционную банковскую систему для каждой отдельной сделки.

Стратегии корпоративного казначейства

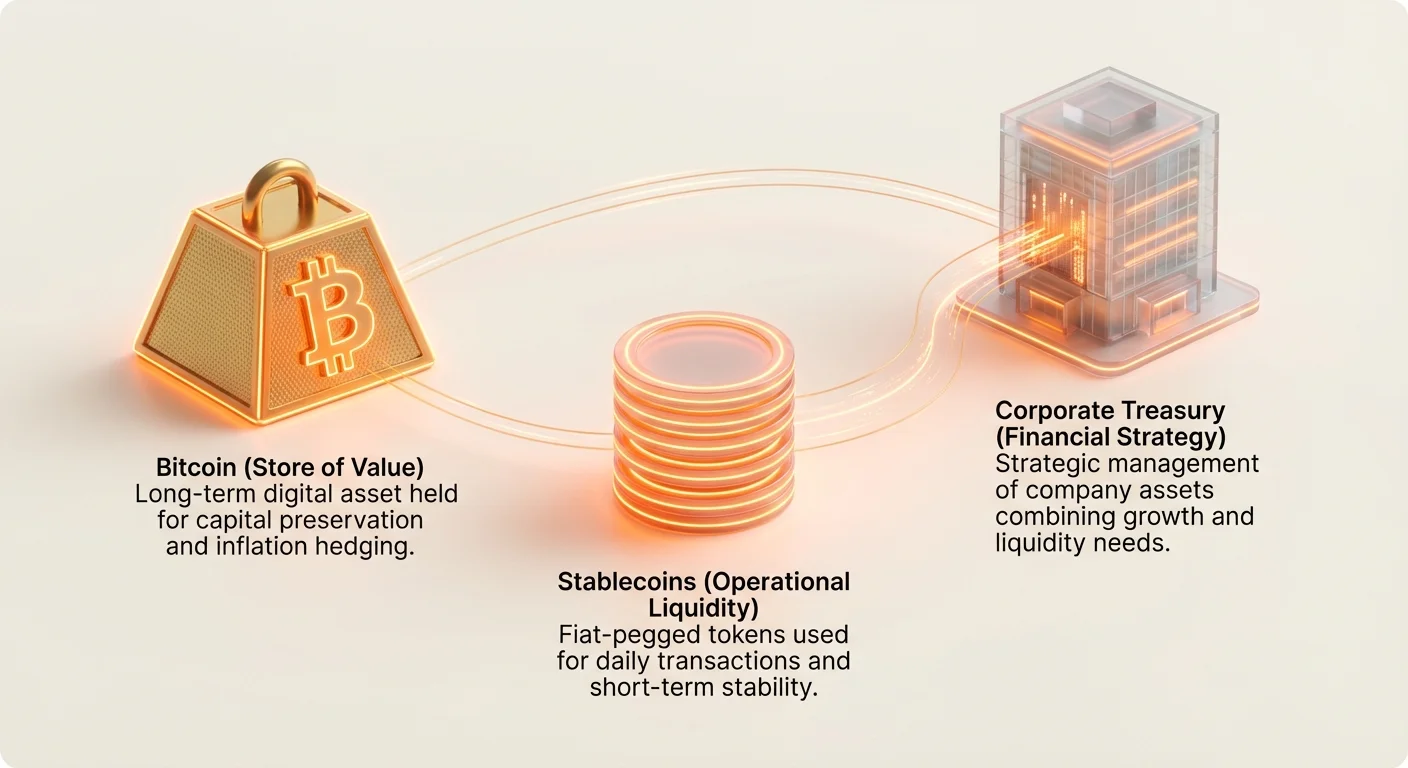

Корпоративное казначейство — это финансовые активы, которые компания держит на своём балансе. Традиционно компании держат наличные, денежные эквиваленты и краткосрочные облигации для удовлетворения операционных нужд. Однако ландшафт меняется. Некоторые прогрессивные корпорации начали добавлять Bitcoin в свои казначейства как долгосрочный резервный актив. Эта стратегия часто обусловлена желанием хеджировать инфляцию и диверсифицировать активы от фиатной валюты, которая может терять покупательную способность со временем.

В то время как Bitcoin служит долгосрочным средством сохранения стоимости в этой стратегии, стейблкоины выступают в роли операционного слоя ликвидности. Компания может держать Bitcoin годами, относясь к нему как к цифровому золоту. Однако они не могут легко использовать Bitcoin для оплаты поставщикам или сотрудникам из-за его волатильности. Стейблкоины решают эту проблему, выступая в роли денежного эквивалента, живущего в той же сети, что и долгосрочные инвестиции компании.

Хранение цифровых активов на корпоративном балансе влияет на финансовую отчётность. Bitcoin часто классифицируется как «нематериальный актив». Это означает, что компании должны учитывать его по цене покупки. Если цена падает, они могут быть обязаны записать убыток от обесценения. Если цена растёт, они обычно не могут записать прибыль до продажи актива. Эта бухгалтерская обработка сложна, но недавние изменения правил в некоторых юрисдикциях движутся к учёту по справедливой стоимости. Это позволит компаниям более точно отражать текущую рыночную цену.

Операционная безопасность с общими кошельками

Управление корпоративным криптоказначейством требует строгих протоколов безопасности. Никто не должен иметь единоличный контроль над цифровыми активами компании. Это вводит «риск ключевой персоны», когда потеря или недоступность этого человека может привести к необратимой потере средств. Чтобы минимизировать это, учреждения используют общие кошельки, также известные как кошельки с мультиподписью (multisig). Эти кошельки требуют нескольких одобрений перед тем, как транзакция будет отправлена в сеть.

Общий кошелёк функционирует как цифровое хранилище с несколькими ключами. Для корпоративного совета подходящей может быть настройка «4 из 6». В этой конфигурации шесть членов совета держат ключи доступа, но для любой транзакции требуется одобрение как минимум четырёх из них. Это гарантирует, что ни один член не сможет опустошить казначейство. Это также обеспечивает избыточность. Если один или два члена потеряют ключи или будут недоступны в чрезвычайной ситуации, оставшиеся смогут получить доступ к средствам.

Эти кошельки служат не только защитой от кражи. Они также выступают инструментом управления. Каждая заявка на транзакцию видна всем участникам. Эта прозрачность гарантирует, что средства используются в соответствии с утверждённой финансовой стратегией компании. Если финансовый директор инициирует перевод для оплаты поставщику стейблкоинами, генеральный директор и другой директор должны просмотреть и digitally подписать транзакцию. Этот процесс создаёт неизменяемую запись в блокчейне корпоративных финансовых решений.

Роль общих кошельков в управлении

Помимо простой безопасности, общие кошельки обеспечивают корпоративную иерархию и лимиты расходов. Компания может настроить разные кошельки для разных целей. Кошелёк «казначейство», содержащий основную часть Bitcoin компании, может требовать большинства голосов совета для разблокировки. В то же время кошелёк «операции», содержащий стейблкоины для ежемесячных расходов, может требовать только «2 из 3» подписей от финансового отдела. Этот многоуровневый подход балансирует высокую безопасность резервов с операционной эффективностью для ежедневных нужд.

Процесс настройки этих кошельков критически важен. Участники генерируют свои собственные приватные ключи, которые никогда не передаются другим. При создании кошелька генерируется единый публичный адрес для приёма средств. Однако для отправки средств требуется координация участников. Эта структура устраняет единую точку отказа, связанную с базовыми кошельками. Она также защищает компанию от внутренней сговорённости, поскольку для компрометации средств требуется значительное число злоумышленников.

Пулы ликвидности и генерация доходности

Одно из отличительных преимуществ хранения стейблкоинов в корпоративном казначействе — возможность генерации доходности через децентрализованные финансы (DeFi). В отличие от наличных на корпоративном банковском счёте, которые часто приносят почти нулевую прибыль, стейблкоины можно размещать в lending-протоколах. Эти платформы позволяют пользователям одалживать свои стейблкоины другим трейдерам, готовым платить проценты за ликвидность.

Это использование активов напрямую связано с концепцией эффективности рынка. Трейдерам нужны стейблкоины для левериджа позиций или арбитража. Поставляя эту ликвидность, менеджеры казначейства могут зарабатывать на своих простаивающих денежных эквивалентах. Однако это вводит новые риски. Хотя сам стейблкоин может быть стабильным, смарт-контракты, управляющие lending-протоколами, могут иметь уязвимости. Институциональные менеджеры должны взвешивать потенциальную доходность против технических рисков платформы.

Важно различать хранение активов для ликвидности и для роста. Bitcoin хранится для потенциального роста и защиты от инфляции. Стейблкоины хранятся для облегчения действий. Они — масло в двигателе криптоэкономики. Без них перемещение между разными волатильными активами было бы медленным, дорогим и налогово неэффективным. Возможность перевести миллионы долларов в стабильный актив за секунды даёт учреждениям необходимую гибкость в круглосуточных рынках.

Классификация активов и доминирование на рынке

Доминирование Bitcoin — это метрика, используемая для измерения доли Bitcoin в общей капитализации криптовалютного рынка. Стейблкоины играют интересную роль в этой метрике. В периоды рыночной неопределённости инвесторы часто продают альткоины и Bitcoin в стейблкоины. Это технически снижает общую капитализацию волатильных активов, в то время как капитализация стейблкоинов растёт или остаётся стабильной.

Мониторинг этих потоков даёт менеджерам казначейств представление о рыночном настроении. Растущий объём стейблкоинов на биржах часто указывает на «сухой порох». Это капитал, сидящий на обочине, готовый к развертыванию в Bitcoin или другие активы, когда вернётся уверенность. Напротив, если резервы стейблкоинов на биржах снижаются, это может указывать на выход капитала из экосистемы полностью, обратно в традиционное фиатное банковское дело.

При сравнении классов активов Bitcoin показал выдающиеся результаты за последнее десятилетие, часто превосходя акции, облигации и золото. Однако это всё ещё относительно небольшой класс активов по сравнению с глобальными акциями или недвижимостью. По мере того как больше корпораций принимают казначейства Bitcoin, ликвидность, предоставляемая стейблкоинами, станет ещё более критической для поддержки повышенного объёма. Интеграция традиционных финансов с криптофинансами зависит от этих стабильных мостов.

Управление волатильностью и рисками

Управление рисками — основная обязанность любого казначейского отдела. Волатильность Bitcoin — его наиболее часто упоминаемый недостаток. Хотя долгосрочные тенденции были восходящими, исторически случались краткосрочные падения на 50% и более. Стейблкоины нейтрализуют этот риск для той части портфеля, которая нужна для ближайших обязательств. Поддерживая сбалансированное распределение между Bitcoin (для роста) и стейблкоинами (для стабильности), компании могут эффективно преодолевать рыночные циклы.

Dollar-cost averaging (DCA) — распространённая стратегия, используемая для управления рисками входа. Вместо покупки крупной позиции сразу компания может использовать свои резервы стейблкоинов для покупки небольших объёмов Bitcoin через регулярные интервалы. Это сглаживает среднюю цену покупки и снижает влияние покупки на локальном пике рынка. Эта стратегия требует постоянного пула стабильной ликвидности для автоматического выполнения со временем.

Регуляторный риск остаётся значительным фактором для стейблкоинов. Поскольку многие из них привязаны к доллару США и обеспечены фиатными резервами, они подвержены проверкам в отношении резервов и соблюдения законов о противодействии отмыванию денег. Институты обычно предпочитают регулируемые стейблкоины с прозрачными аудитами. Безопасность привязки первостепенна; если стейблкоин теряет свою ценность 1:1, он терпит неудачу в своей основной цели как средства стабильности.

Хеджирование инфляции против денежных эквивалентов

Экономическая среда играет огромную роль в решениях казначейства. В периоды высокой инфляции хранение больших сумм фиатной валюты приводит к потере покупательной способности. Bitcoin многие сторонники рассматривают как хедж против этого обесценивания благодаря фиксированной эмиссии. В отличие от этого, стейблкоины, обеспеченные фиатом, подвержены тем же инфляционным давлениям, что и валюта, к которой они привязаны. Стейблкоин в долларах США будет терять покупательную способность с той же скоростью, что и доллар США.

Поэтому роль стейблкоина — не сохранять богатство десятилетиями, а сохранять номинальную стоимость днями, неделями или месяцами. Они — временное убежище. Корпоративные казначеи должны активно управлять соотношением между активами-хеджами от инфляции (Bitcoin) и ликвидными операционными активами (стейблкоины). Оставлять слишком много капитала в стейблкоинах надолго во время высокой инфляции неэффективно.

Напротив, недвижимость и золото — традиционные средства сохранения стоимости, но им не хватает портативности и делимости. Золото тяжёлое, требует физического хранения и трудно транспортируется. Недвижимость неликвидна и продаётся месяцами. Bitcoin и стейблкоины имеют преимущество высокой портативности и делимости. Компания может отправить долю Bitcoin или миллион стейблкоинов в дочернюю компанию по всему миру за минуты. Эта эффективность — основной фактор глобального принятия.

Влияние ETF на ликвидность

Одобрение и запуск Bitcoin Exchange-Traded Funds (ETF) ввели новую динамику в институциональное принятие. ETF позволяют инвесторам получать экспозицию на движения цены Bitcoin без прямого хранения актива. Это привлекает традиционные инвестиционные фонды, которым может быть запрещено держать реальную криптовалюту. Однако хранение ETF отличается от хранения Bitcoin в корпоративном казначействе.

Когда компания покупает Bitcoin ETF, она покупает акции фонда. Она не контролирует приватные ключи. Это вводит риск контрагента, поскольку они полагаются на менеджера фонда и хранителя. В отличие от этого, модель «self-custody», используемая компаниями вроде MicroStrategy, предполагает хранение реального Bitcoin в защищённых кошельках. Это устраняет зависимость от третьих сторон, но увеличивает ответственность за безопасность.

Для целей ликвидности ETF торгуются в часы работы фондового рынка. Крипторынок работает 24/7. Корпоративное казначейство, держащее реальные стейблкоины и Bitcoin, может выполнять сделки в выходные или праздники, если произойдёт рыночное событие. Держатель ETF застрянет до открытия рынка в понедельник. Эта непрерывная ликвидность — уникальная особенность модели крипто-казначейства, поддерживаемой постоянной доступностью торговых пар стейблкоинов.

Риски централизации в стейблкоинах

В то время как децентрализованные криптовалюты вроде Bitcoin устойчивы к цензуре, многие популярные стейблкоины выпускаются централизованными сущностями. Эти эмитенты имеют власть замораживать адреса или вносить средства в чёрный список по требованию правоохранительных органов или регуляторов. Для корпорации эта централизация обеспечивает комфорт compliance, поскольку они имеют дело с регулируемым инструментом. Однако это контрастирует с этикой устойчивости к цензуре Bitcoin.

Существует также риск сценария «набега на банк». Если доверие к эмитенту стейблкоина пошатнётся, держатели могут броситься выкупать токены за базовый фиат. Если у эмитента нет 100% ликвидных резервов, привязка может сломаться. Это произошло с несколькими алгоритмическими стейблкоинами в прошлом. Корпоративные казначеи обычно придерживаются крупнейших, наиболее ликвидных и прозрачно аудированных стейблкоинов, обеспеченных фиатом, чтобы минимизировать этот системный риск.

Диверсификация внутри распределения стейблкоинов — ещё одна тактика управления рисками. Вместо хранения всех ликвидных резервов в одном бренде стейблкоина казначейство может разделить holdings между двумя или тремя крупными эмитентами. Это защищает компанию от конкретной неудачи одного эмитента, сохраняя полезность цифровых денежных эквивалентов.

Будущие тенденции в управлении казначейством

По мере созревания инфраструктуры цифровых активов грань между традиционными финансами и криптофинансами, вероятно, сотрётся. Мы уже видим токенизацию других активов, таких как казначейские облигации и акции. Это может позволить стейблкоинам быть обеспеченными государственным долгом напрямую в блокчейне, предоставляя доходоносный стабильный инструмент без необходимости в сторонних lending-протоколах.

Концепция «программируемых денег» позволяет корпоративным казначействам автоматизировать сложные финансовые потоки. Смарт-контракты могут автоматически выпускать платежи стейблкоинами при выполнении определённых условий, таких как доставка товаров, подтверждённая системой отслеживания цепочки поставок. Это снижает административные издержки и ускоряет цикл конверсии наличных. Bitcoin предоставляет базу капитала, а стейблкоины и смарт-контракты — логику исполнения.

Институциональное принятие — это не только покупка Bitcoin; это интеграция технологии блокчейн в финансовые операции. Возможность аудита баланса в реальном времени с помощью блокчейн-обозревателей обеспечивает уровень прозрачности, невозможный в традиционном учёте. По мере улучшения регуляторной ясности появятся более стандартизированные инструменты для отчётности и налогового compliance, снижая барьер входа для малых корпораций.

Заключение

Интеграция стейблкоинов и Bitcoin в институциональное управление казначейством представляет сдвиг в том, как организации обращаются со стоимостью. Bitcoin предлагает цифровой, дефицитный актив, который служит потенциальным хеджем против денежной инфляции и средством долгосрочного сохранения капитала. Однако его присущая волатильность требует комплементарного актива для обеспечения операционной текучести. Стейблкоины выполняют эту роль, предоставляя стабильность фиатной валюты с технологическими преимуществами криптовалюты. Они обеспечивают быстрый расчёт, снижают трения в высокообъёмной торговле и предлагают безопасное средство для краткосрочных нужд в ликвидности.

Для корпораций принятие этих активов требует надёжных рамок безопасности. Использование общих кошельков с мультиподписью позволяет бизнесу внедрять строгие контроли управления, устраняя единые точки отказа и обеспечивая ответственность среди принимающих решения. По мере эволюции рынка с введением ETF и более глубоких регуляторных рамок синергия между свойствами хранения стоимости Bitcoin и полезностью стейблкоинов, вероятно, станет стандартным компонентом сложных финансовых стратегий.

Сбалансированное криптоказначейство использует Bitcoin для долгосрочного сохранения богатства и стейблкоины для немедленной, надёжной операционной ликвидности.