Криптовалютный ландшафт значительно эволюционировал за пределы первоначальной концепции простого peer-to-peer перевода ценности. По мере созревания рынка появились специализированные цифровые активы, чтобы устранить конкретные ограничения ранней технологии блокчейна. Две наиболее важные категории в этой эволюции — стейблкоины и приватные монеты. Стейблкоины были разработаны для борьбы с inherent волатильностью активов вроде Bitcoin, обеспечивая надежное средство обмена и хранения ценности. В противоположность этому приватные монеты были созданы, чтобы восстановить анонимность, которая часто теряется на прозрачных публичных реестрах.

Эти два класса активов представляют противоположные полюса регуляторного спектра. Стейблкоины, особенно те, что обеспечены фиатными валютами, все больше интегрируются с традиционными финансовыми системами и стремятся к соблюдению норм. Приватные монеты по своей природе бросают вызов возможностям финансовых регуляторов по надзору. Будущее этих активов во многом зависит от того, как они справятся с растущим спросом на государственный контроль. Это создает сложную среду, где инновации должны балансировать с строгими требованиями emerging фреймворков.

Напряжение между сохранением децентрализованной этики крипто и соблюдением юридических стандартов определяет следующий этап роста отрасли. Инвесторам и пользователям необходимо понимать механику этих активов, чтобы ориентироваться в меняющемся ландшафте. От аудитов резервов централизованных стейблкоинов до криптографических доказательств приватных сетей — технические основы определят, какие проекты переживут регуляторные чистки. Этот анализ исследует механизмы, риски и будущие траектории этих специализированных альткоинов.

Механика стабильности на волатильном рынке

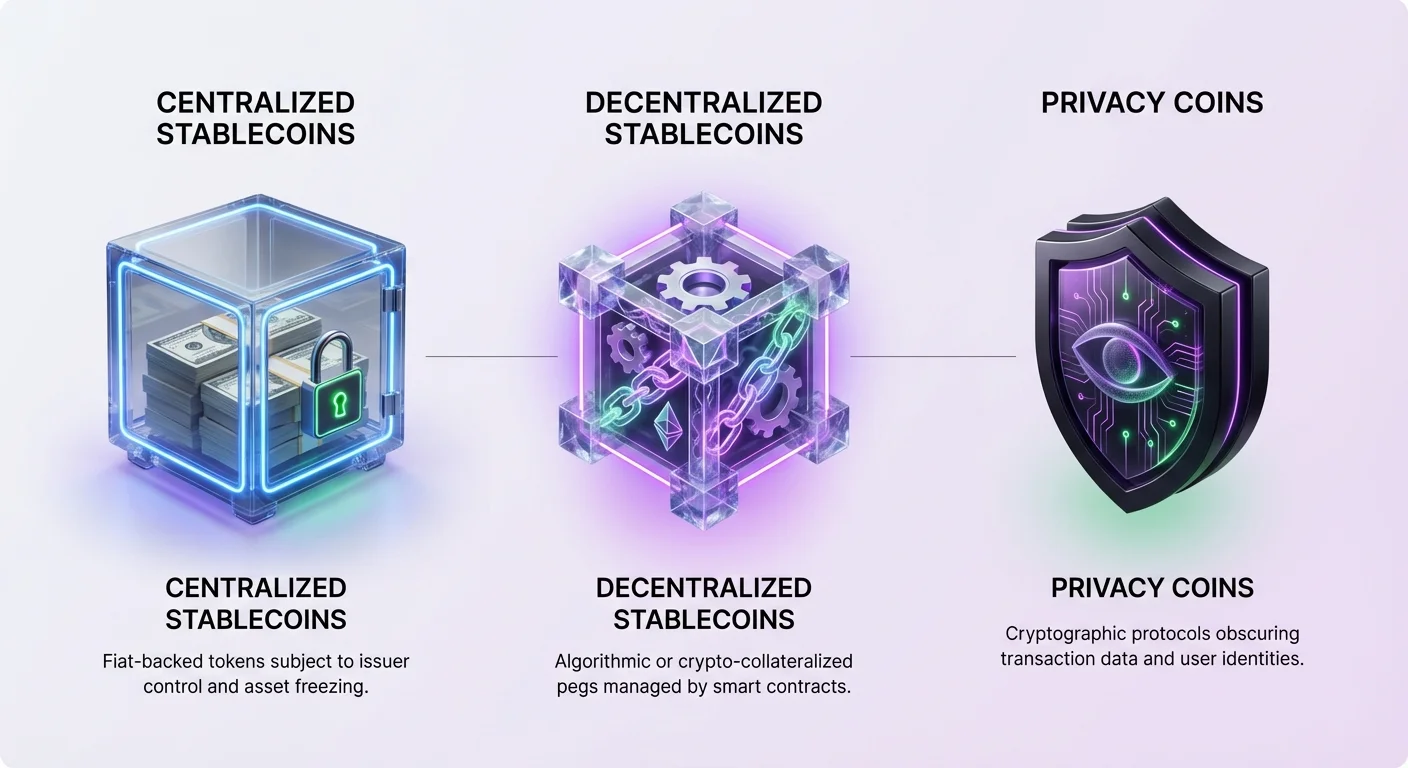

Стейблкоины — это цифровые валюты, разработанные для поддержания привязанной ценности, чаще всего к доллару США. Они служат мостом между миром крипто и традиционными финансами. Эта полезность сделала их незаменимыми для трейдеров, желающих зафиксировать прибыль, не выходя в фиатную валюту. Держа стейблкоины, пользователи могут избежать ценовых колебаний, связанных с Bitcoin или Ethereum, оставаясь в экосистеме блокчейна. Эта возможность привела к массовому принятию для международных расчетов и сбережений в регионах с высокой инфляцией.

Наиболее распространенный тип стейблкоина — централизованная модель с обеспечением фиатом. В этой системе центральный эмитент держит резервы фиатной валюты или эквивалентных активов для поддержки каждого токена в обращении. Например, за каждый выпущенный юнит стейблкоина идеально должен храниться доллар США на банковском счете. Это позволяет пользователям обменивать свои токены на базовую фиатную валюту, обеспечивая сохранность привязки. Токены вроде USDT и USDC работают по этой модели, хотя их подходы к прозрачности различаются.

Централизованные стейблкоины полностью полагаются на доверие к эмитенту. Стабильность актива не лучше резервов, стоящих за ним. Исторически это приводило к скандалам, когда эмитенты не предоставляли полной прозрачности по своим холдингам. Несмотря на эти опасения, ликвидность и удобство использования централизованных опций удерживают их на передовых позициях рынка. Они доминируют в торговых парах на биржах и все чаще используются для реальных платежей.

Однако зависимость от центрального органа вводит риск контрагента. Если эмитент столкнется с неплатежеспособностью или регуляторными действиями, ценность стейблкоина может оказаться под угрозой. Кроме того, централизованные эмитенты имеют власть замораживать активы по запросу правоохранительных органов. Эта возможность цензуры приближает их к традиционному банкингу, но отталкивает пользователей, ищущих истинный финансовый суверенитет.

Децентрализованные альтернативы и алгоритмические риски

Чтобы противостоять рискам централизации, разработчики создали децентрализованные стейблкоины. Эти активы заменяют доверие к третьей стороне программными механизмами и смарт-контрактами. Цель — создать привязанный к доллару актив, который будет permissionless и устойчив к цензуре. Наиболее успешные примеры используют модель, известную как Collateralized Debt Positions (CDP). В этой системе пользователи блокируют криптоактивы в качестве залога для минтинга новых стейблкоинов.

Модель CDP, используемая проектами вроде DAI, требует перезалога для учета волатильности базовых криптоактивов. Если ценность залога падает ниже определенного порога, система автоматически ликвидирует позицию, чтобы поддержать платежеспособность стейблкоина. Это обеспечивает защиту привязки жесткими активами, а не обещаниями. Хотя это менее капиталоэффективно, чем модели с фиатным обеспечением, такой подход сохраняет децентрализованную природу актива.

Более экспериментальная и рискованная категория — алгоритмические стейблкоины. Эти токены пытаются поддерживать привязку через механизмы, которые автоматически расширяют или сжимают предложение в зависимости от рыночного спроса. Они часто полагаются на связь со вторичным токеном для поглощения волатильности. Наиболее печально известный пример — TerraUSD (UST), который использовал «two-token seigniorage model». Участники были мотивированы сжигать один токен для минтинга другого, теоретически поддерживая стабильность цены через арбитраж.

Крах UST в мае 2022 года продемонстрировал катастрофические риски недообеспеченных алгоритмических моделей. Когда доверие к системе пошатнулось, произошел «run on the bank», обрушив ценность обоих токенов почти до нуля. Это событие уничтожило миллиарды долларов стоимости и подчеркнуло сложность создания стабильности без существенного обеспечения. Оно стало stark уроком, что код сам по себе не всегда преодолевает экстремальную панику на рынке.

Приватные монеты и стремление к анонимности

В то время как стейблкоины стремятся устранить ценовую волатильность, приватные монеты решают проблему отсутствия конфиденциальности на публичных блокчейнах. На сетях вроде Bitcoin каждая транзакция записывается в публичный реестр. Любой может отследить поток средств от одного адреса к другому, потенциально раскрывая личность пользователя и его финансовую историю. Приватные монеты используют продвинутую криптографию, чтобы скрыть эти детали, защищая данные пользователей от слежки.

Одна из основных техник — stealth address. Эта функция генерирует уникальный одноразовый адрес для каждой транзакции. Даже если пользователь публикует один публичный адрес для получения средств, блокчейн записывает каждый входящий платеж на другой, не связанный адрес. Это предотвращает внешним наблюдателям связывать несколько платежей с одним получателем, эффективно разрывая связь между личностью пользователя и балансом его кошелька.

Ring signatures — еще один мощный инструмент, используемый ведущими приватными монетами вроде Monero. Эта техника смешивает транзакцию пользователя с несколькими другими «decoy» транзакциями из блокчейна. Для постороннего выглядит так, будто группу людей подписала транзакцию, но математически невозможно определить, кто из группы был реальным отправителем. Это обеспечивает неоднозначность происхождения средств.

Confidential Transactions добавляют финальный слой приватности, скрывая сумму передачи. Комбинируя эти технологии, приватные монеты обеспечивают сокрытие отправителя, получателя и суммы транзакции. Это восстанавливает свойство фунгибельности криптовалюты. В прозрачной системе монеты могут быть «tainted» своей историей, но в приватной системе все монеты равны и взаимозаменяемы, поскольку их история не отслеживается.

Ландшафт compliance для стейблкоинов

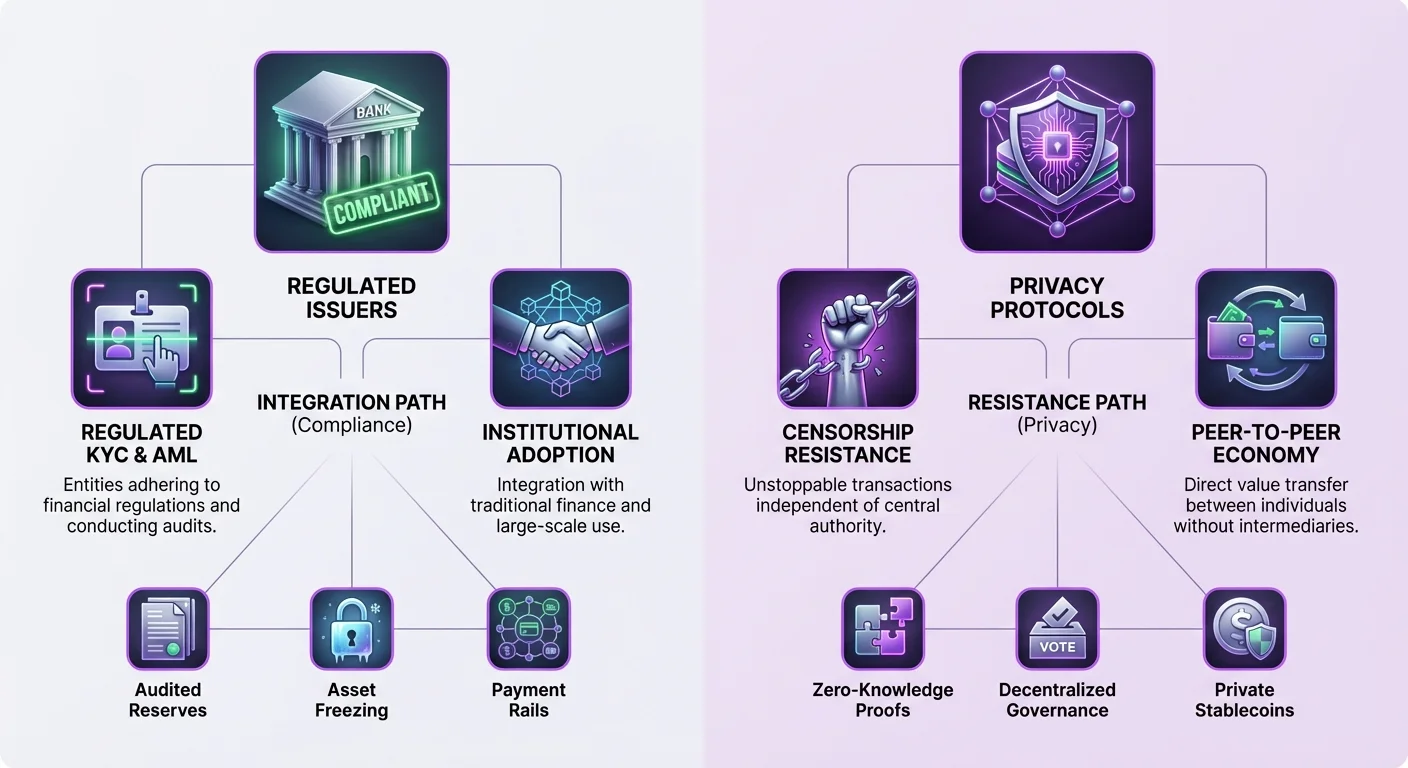

Регуляторное будущее стейблкоинов сильно зависит от их структуры. Централизованные стейблкоины вроде USDC позиционируют себя как compliant, прозрачные альтернативы. Эмитент Circle держит резервы в аудитированных наличных и краткосрочных гособлигациях. Такое строгое соблюдение регуляций США делает USDC привлекательным для институтов и инвесторов, избегающих рисков, которые ставят безопасность выше децентрализации.

Однако это compliance имеет компромиссы. Чтобы работать в рамках US регуляций, эмитенты должны сохранять контроль над реестром. Это включает возможность blacklist адресов и заморозки средств. Есть задокументированные случаи, когда правоохранители запрашивали заморозку активов, и compliant эмитенты выполняли эти запросы. Для пользователей в юрисдикциях с нестабильными правительствами или ищущих защиту от конфискации эта функция — значительный минус.

Tether (USDT), хотя и централизованный, исторически работал в серой регуляторной зоне. Базируется в Гонконге, сталкивался с давними вопросами о точном составе резервов. Несмотря на это, его повсеместность на множестве блокчейнов и глубокая ликвидность делают его доминирующей силой на рынке. Его офшорная природа предлагает perceived буфер от американского регуляторного влияния, хотя это также подпитывает опасения по поводу долгосрочной безопасности.

Регуляторное давление на централизованные стейблкоины видно на примере BUSD. Когда-то топовый стейблкоин от Paxos, он столкнулся с действиями New York State Department of Financial Services (NYDFS). Paxos был приказан прекратить эмиссию новых токенов, что привело к постепенному выводу актива. Это показывает, что даже регулируемые сущности не застрахованы от внезапных сдвигов в политике или enforcement.

Регуляторный scrutiny технологий повышения приватности

Приватные монеты сталкиваются с другим набором регуляторных вызовов. Правительства и финансовые регуляторы часто смотрят на усиленную анонимность с подозрением, ссылаясь на опасения по поводу отмывания денег и нелегальной деятельности. Возможность передавать богатство без traceable следа конфликтует с глобальными стандартами Know Your Customer (KYC) и Anti-Money Laundering (AML). Эта трение привела к усиленному scrutiny приватных проектов.

Это регуляторное давление часто проявляется на уровне бирж. Многие централизованные биржи делистили приватные монеты, чтобы оставаться compliant с местными банковскими регуляциями. Это снижает ликвидность этих активов и усложняет их приобретение для среднего пользователя. «Travel rule», требующая от бирж делиться информацией о клиентах для транзакций выше определенного порога, трудно реализовать для монет, которые inherently скрывают данные транзакций.

Несмотря на эти препятствия, технологии за приватными монетами продолжают развиваться. Проекты вроде Zano используют гибридные модели консенсуса, комбинируя безопасность Proof-of-Work с эффективностью Proof-of-Stake. Протокол «Zarcanum» Zano вводит hidden-amount Proof-of-Stake, позволяя пользователям стейкать монеты и обеспечивать сеть, не раскрывая балансы кошельков. Эта инновация гарантирует, что приватность не идет в ущерб участию в сети.

Некоторые приватные протоколы исследуют «opt-in» compliance функции для моста разрыва. Например, Zano предлагает auditable wallets, которые позволяют пользователям selectively раскрывать данные транзакций конкретным сторонам, таким как аудиторы или налоговые органы. Эта гибкость теоретически позволит приватным монетам существовать в регулируемой среде, предоставляя приватность по умолчанию и прозрачность при необходимости для юридического compliance.

Конвергенция: Конфиденциальные активы и приватные стейблкоины

Новый фронтир на рынке — слияние стабильности и приватности через «confidential assets». Это токены, работающие на privacy-preserving блокчейнах, но представляющие ценность из других источников, таких как фиатные валюты. Этот гибридный подход пытается предложить лучшее из двух миров: стабильную покупательную способность доллара США и устойчивость к цензуре приватной монеты.

Экосистема Zano поддерживает создание этих конфиденциальных активов. Токены, выпущенные в этой сети, автоматически наследуют приватные функции базового блокчейна. Это значит, что стейблкоин на Zano будет иметь скрытые суммы, stealth addresses и ring signatures. Наблюдатели увидят, что транзакция произошла, но не узнают тип актива, сумму или участников.

Freedom Dollar (fUSD) — яркий пример этой инновации. Запущенный как приватный стейблкоин, он привязан 1:1 к доллару США, но существует как конфиденциальный актив на блокчейне Zano. В отличие от централизованных стейблкоинов, полагающихся на банковские депозиты, fUSD использует модель перезалога, обеспеченную нативным токеном ZANO. Эта структура стремится устранить центральную точку отказа и риск заморозки активов, связанный с традиционными эмитентами.

Используя децентрализованную модель залога, проекты вроде Freedom Dollar пытаются обойти регуляторные choke points, с которыми сталкиваются централизованные стейблкоины. Нет центральной компании для subpoena и банковского счета для заморозки. Стабильность поддерживается алгоритмическим market-making и ценностью резервов залога. Это представляет значительный технологический прорыв, предлагая инструмент финансовой свободы, который одновременно стабилен и приватен.

| Характеристика | Централизованный стейблкоин (USDC) | Приватная монета (Monero) | Приватный стейблкоин (fUSD) |

|---|---|---|---|

| База ценности | Фиатная привязка (USD) | Рыночная ценность | Фиатная привязка (USD) |

| Приватность | Прозрачный реестр | Обязательная приватность | Обязательная приватность |

| Обеспечение | Фиатные резервы | Отсутствует (PoW) | Крипто-залог |

| Контроль | Эмитент может заморозить | Устойчив к цензуре | Устойчив к цензуре |

| Аудитируемость | Централизованный аудит | Отсутствует | On-chain доказательства |

Роль governance и децентрализации

Будущее этих специализированных активов тесно связано с их моделями governance. Децентрализованные автономные организации (DAO) играют ключевую роль в управлении параметрами децентрализованных стейблкоинов и приватных сетей. В этих системах держатели токенов голосуют за обновления протокола, типы залога и параметры рисков. Это переносит контроль из корпоративного boardroom в распределенное сообщество стейкхолдеров.

Например, платформа MakerDAO, управляющая стейблкоином DAI, позволяет держателям governance-токена голосовать за stability fees и debt ceilings. Этот демократический процесс предназначен для адаптации протокола к рыночным условиям без центрального органа. Однако governance само может быть вектором регуляторного давления, как видно в дискуссиях о ответственности участников DAO.

Zano использует гибридный подход, где стейкеры участвуют в on-chain governance. Поскольку процесс стейкинга анонимен через Zarcanum, участники governance защищены от targeted давления. Эта анонимность в governance — vital функция для поддержания истинной децентрализации. Если избирателей можно идентифицировать и принудить, протокол остается уязвимым к внешнему влиянию.

Эволюция governance-токенов также влияет на стабильность экосистемы. В некоторых моделях governance-токен служит backstop для системы. Если стейблкоин теряет привязку или ценность залога падает, governance-токен может быть отчеканен и продан для рекапитализации системы. Это выравнивает стимулы сообщества со здоровьем протокола, поскольку плохое управление приводит к девальвации их собственных активов.

Перспективы: Интеграция vs. Сопротивление

Путь вперед для специализированных альткоинов раздваивается. С одной стороны, compliant стейблкоины глубже интегрируются в глобальную финансовую инфраструктуру. Мы видим подъем «payment stablecoins» вроде PayPal USD (PYUSD), предназначенных для seamless работы в существующих коммерческих сетях. Эти активы, вероятно, столкнутся с тяжелой регуляцией, но получат широкое принятие среди мерчантов и mainstream пользователей.

С другой стороны, приватно-ориентированные активы и децентрализованные стейблкоины удваивают усилия по устойчивости к цензуре. По мере того как правительства исследуют Centralized Bank Digital Currencies (CBDCs), спрос на приватные альтернативы ожидается рост. CBDCs предлагают правительствам unprecedented видимость финансовых транзакций, потенциально отталкивая privacy-conscious индивидов к активам вроде Zano и Monero.

Появление privacy-preserving стейблкоинов вроде fUSD представляет уникальный вызов регуляторам. Они предлагают полезность цифровых наличных — стабильных и приватных — без волатильности, которая исторически мешала принятию крипто для платежей. Если эти активы наберут значительную популярность, они могут заставить переоценить, как финансовые регуляции применяются к децентрализованному коду.

В конечном итоге рынок может устаканиться в двухуровневой системе. Регулируемые, прозрачные стейблкоины обслужат институциональные и высокодоходные коммерческие нужды, выступая как «checking accounts» мира крипто. Тем временем децентрализованные приватные активы послужат «digital cash», используемые теми, кто prioritизирует суверенитет, анонимность и защиту от overreach. Взаимодействие между этими двумя секторами определит ликвидность и свободу будущей цифровой экономики.

Заключение

Регуляторное будущее стейблкоинов и приватных монет формируется фундаментальным напряжением между государственным надзором и индивидуальным финансовым суверенитетом. Централизованные стейблкоины выбрали путь compliance, предлагая прозрачность и интеграцию с традиционным банкингом ценой устойчивости к цензуре. Это делает их безопасными для институционального принятия, но уязвимыми к вмешательству правительства. В противоположность этому приватные монеты и децентрализованные стейблкоины prioritизируют защиту данных пользователей и неизменность реестра, принимая риски регуляторного трения и сниженного доступа к биржам.

Инновации вроде конфиденциальных активов и приватных стейблкоинов размывают границы между этими категориями, создавая мощные новые инструменты, предлагающие и стабильность, и анонимность. Эти гибридные технологии представляют следующий плацдарм для финансовой свободы, бросая вызов представлению, что нужно выбирать между стабильной валютой и приватной. По мере созревания технологии способность этих протоколов оставаться децентрализованными и устойчивыми к захвату станет их определяющей чертой в increasingly регулируемом мире.

Истинная финансовая свобода требует возможности транзакций приватно с использованием валюты, сохраняющей покупательную способность со временем.